本文來自格隆匯專欄:華創食飲,作者:歐陽予 沈昊 董廣陽

報吿摘要

疫情擴散,與2020年初相比有何異同?近期市場普遍關注國內奧密克戎疫情對白酒年內消費影響幅度,我們對比2022和2020兩次疫情,從白酒消費基本面、業績確定性及估值三個維度,思考反饋如下:

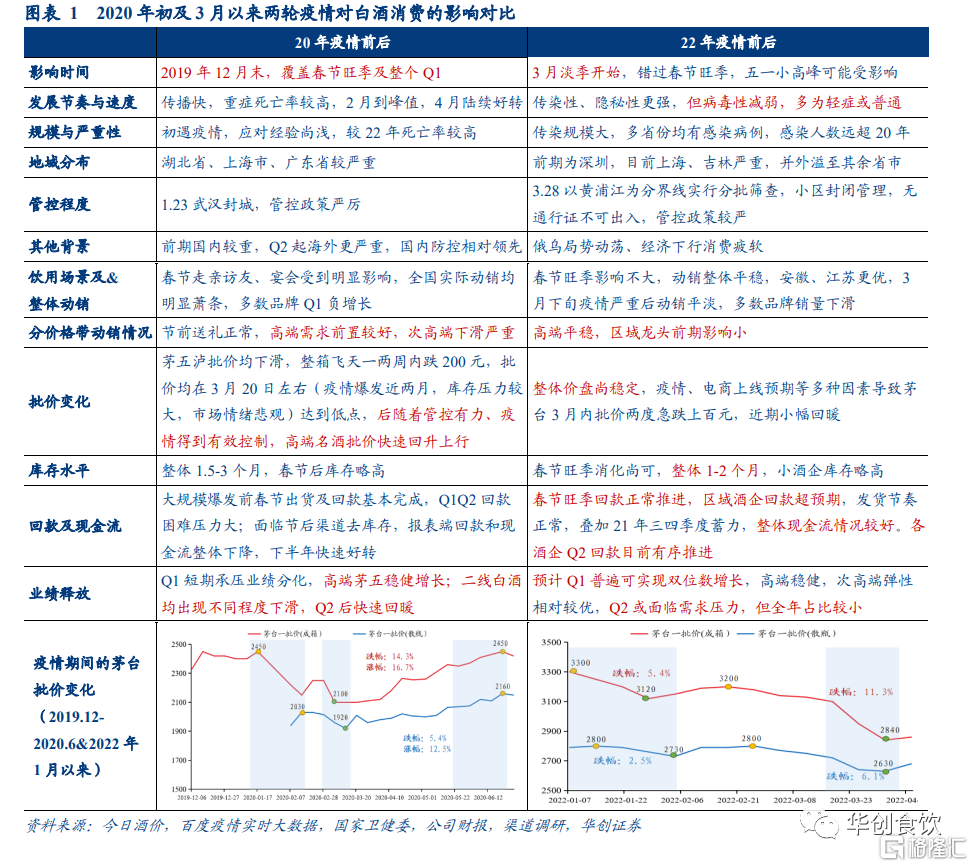

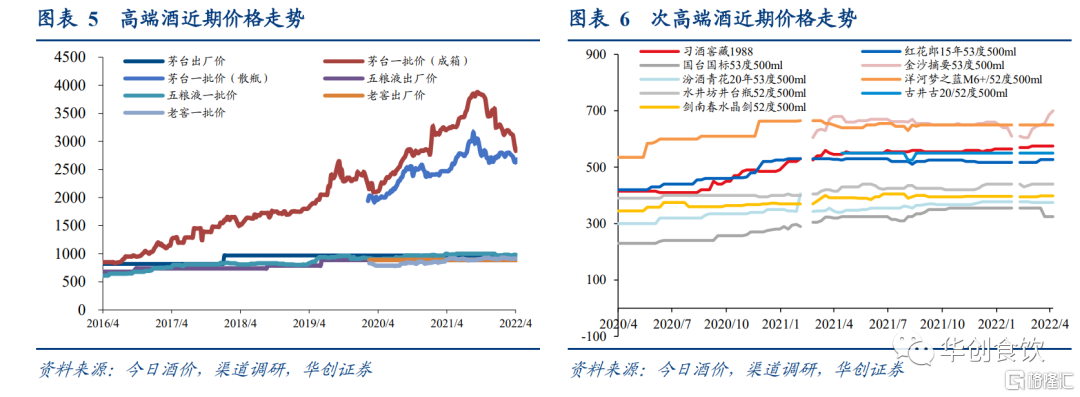

相似點在於短期消費場景凍結,不同點在於淡旺季時點和渠道心態,更要以“持久戰”的心態。兩輪疫情對短期消費場景的凍結都非常明顯,但對比2020年,最大的不同點在於兩點:一是本輪疫情避過春節旺季,於3月淡季開始從一線城市蔓延,而白酒Q2佔比較低,因此目前回款進度、動銷、價盤及庫存表現均好於20年初,因此決定酒企對疫情影響的調節餘地不同。二是渠道心態不同,當前觀望情緒更濃厚。誠然,相比於20年普遍樂觀預期下半年疫情結束,經銷商普遍抱有快速勝利的心態,疫情後政策刺激下的消費回補更是超出預期,但本次則是伴隨多次疫情之後的整體經濟下行的預期,整體消費信心不足,經銷商普遍呈現出疲鈍感。因此,可以判斷本次疫情本身對全年影響程度更小,但更需結合經濟景氣度再觀察終端消費和經銷商信心恢復程度,更要以“持久戰”的心態看待。

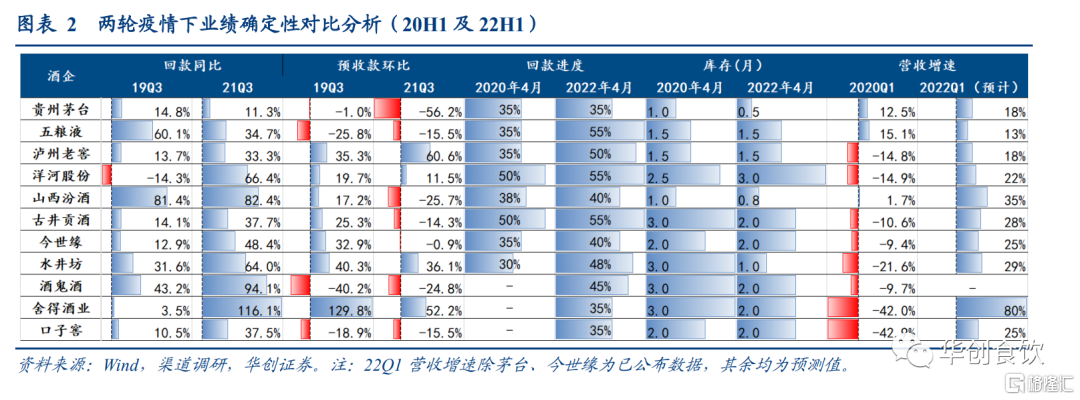

22年業績確定性更強,節奏上二季度壓力最大,下半年有望隨政策回暖。儘管當下行業和市場都抱有較重的觀望情緒,但行業健康的底子仍在,體現在大多數酒企批價和庫存平穩,加上平穩渡過春節旺季壓力測試,當前全年回款進度普遍好於20年5%-10%。另外考慮酒企從21Q3開始報表有所蓄力,大多數酒企尚未下調全年目標,相比於20年疫情突發讓眾多酒企措手不及,22全年業績確定性仍高,特別對於品牌力更強的一線酒企。年內節奏看,二季度受疫情影響及政策尚未落地,行業整體面臨的壓力較大,預計酒企或將考慮報表平滑,但在宏觀“穩增長”基調下,隨着後續疫情控制好轉和穩增長政策落地,下半年行業信心有望恢復。

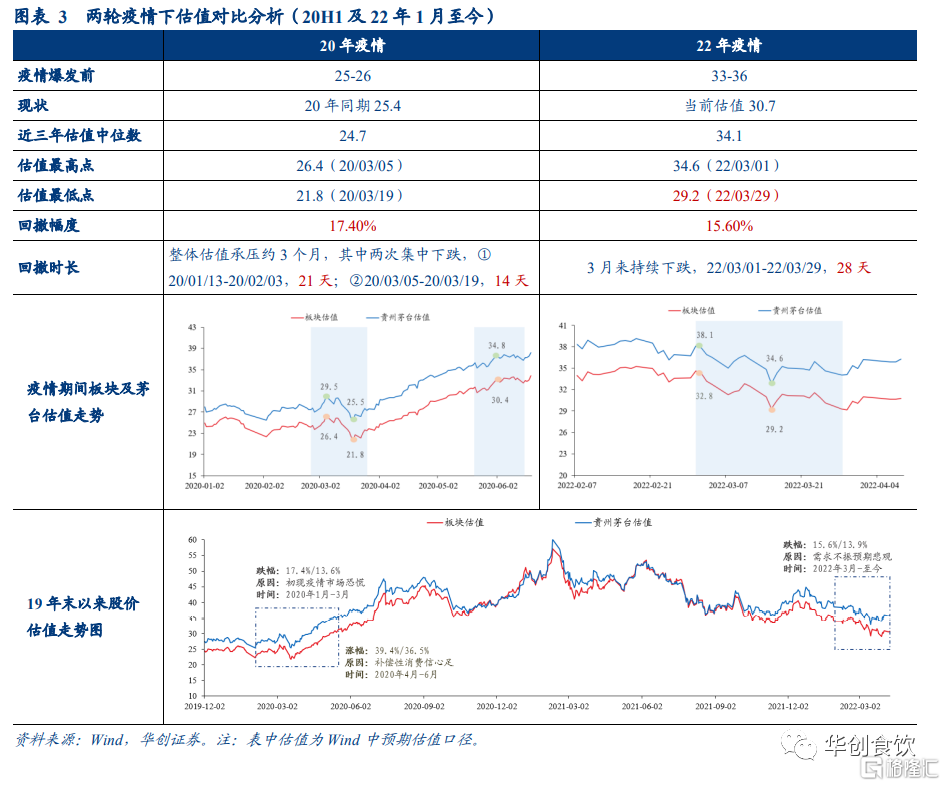

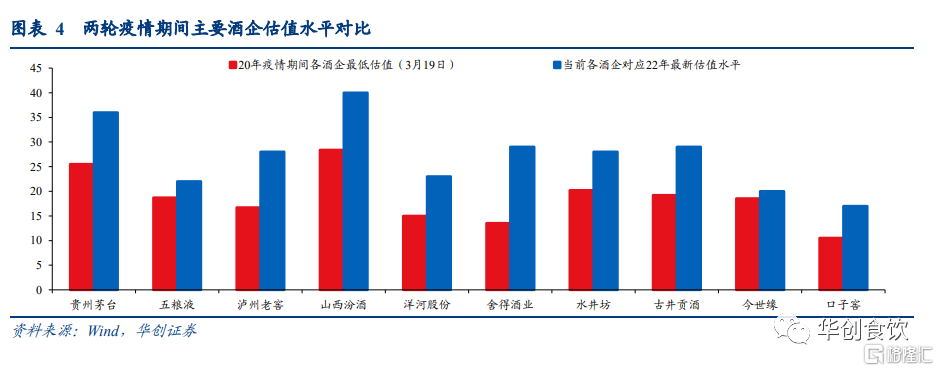

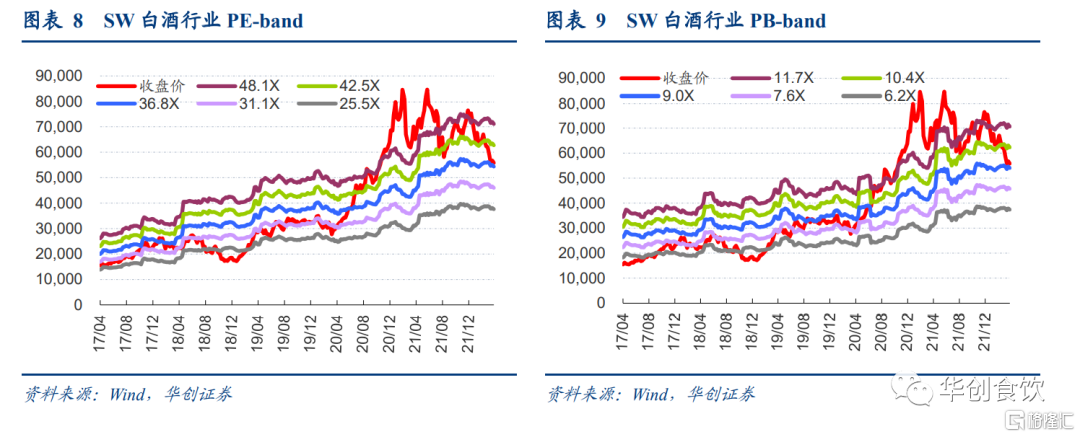

估值對比:當前估值已得到相當程度消化,龍頭酒企價值空間已顯現。第一,覆盤20年疫情,估值迅速見底後先於疫情結束脩復。20年疫情發生前,白酒板塊預期估值約25倍,處於近三年的中高位,疫情發生後回撤約17%,最低點約22倍,出現在疫情爆發期的1月末和三月中下旬,時長分別為21天/14天,後續4月高端酒企引領估值快速修復,並於7-9月創新高至40倍。第二,當下估值現狀,伴隨着疫情衝擊,板塊高估值已經得到相當程度消化。3月疫情擴散疊加全球流動性收縮影響,板塊估值已消化至29倍,相對位置已處於近3年中低位,其中大多數酒企自二月底最大回撤幅度在20%以上,茅台最為堅挺僅-16%,五糧液-25%,老窖-23%,汾酒-20%,洋河-22%,古井-32%。第三,龍頭酒企的價值空間已經顯現。儘管短期估值最低點仍需觀察流動性變化影響的全球風險偏好,但當前多數酒企估值已經回落,茅台最低估值在30倍PE出頭,而五糧液、洋河當前對應今年僅20倍PE出頭,老窖、古井均在30倍PE附近,測算下中長期複合收益率均回升至15%以上。

投資建議:業績支撐確定性仍足,回落中佈局龍頭價值空間。

年內確定性角度首選茅台。在市場風險偏好降低後,茅台市場化改革加速推進落地,且報表主動加速,使得確定性更加凸顯。當前估值回落至對應22年35倍PE,量價提升潛力仍未完全釋放,中長線價值已經凸顯。

龍頭標的估值回落後,緊握汾酒,以價值佈局五糧液、古井、洋河。汾酒經營上依舊是內外部均處於極佳狀態的酒企,產品結構提升加速兑現,驅動保持快速增長,高估值有望得到消化,當下建議堅定持有。五糧液市場預期充分降低,長期看千元價格帶仍是最大品牌,受益擴容平穩增長趨勢不變,建議關注針對性市場政策出台落地,估值回落至22倍PE,重申戰略佈局時點。古井受疫情影響較小,且徽酒龍頭充分受益升級趨勢,近期估值快速回落已消化市場對高估值擔憂,建議回落中佈局。洋河營銷改革持續推進,估值回落至低位提供安全邊際,緊密關注庫存消化後修復機會。另外持續推薦老窖,關注今世緣。

風險提示:疫情影響需求,消費升級不及預期,企業謹慎經營預期或使短期業績與預期偏離,市場風險偏好降低估值中樞下移。