在面對國外局勢不明朗、疫情反覆帶來得的經濟下行壓力下,國內政策暖風頻吹。

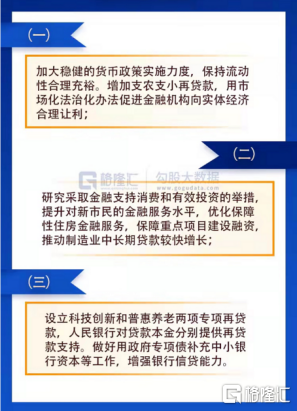

昨日,國常會釋放多項重要信息。會議強調決定對特困行業實行階段性緩繳養老保險費政策,加大失業保險支持穩崗和培訓力度;部署適時運用貨幣政策工具,更加有效支持實體經濟發展。

最受金融市場關注的,莫過於會議提出要“適時靈活運用多種貨幣政策工具”、“加大穩健的貨幣政策實施力度”等貨幣政策。貨幣政策暫未明確表態降準降息,但提出讓利實體經濟,將更多運用結構性工具,支持三農、製造業、居民合理購房等需求。

3月以來市場對二降準降息的預期多次落空,此次國常會雖未釋放明確信號,但不少市場人士認為,美聯儲不排除最快在5月就開啟縮表,相較之下,本月是我國加大穩健貨幣政策實施力度較好的時間窗口。在具體操作上,全面降準、下調政策利率都有可能。

要適當放水,誰最嗨?當然還是前期嗷嗷待哺的房地產,以及穩增長的抓手大基建。

表現在盤面上,基建股早盤逆勢走強,地產板塊內做高低切,向地產產業鏈下游進行擴散,包括廚衞電器、鋼鐵,甚至蔓延到裝配式建築上。具體個股上,建研設計20cm漲停,寧波富達、四川雙馬水泥類標的漲停,三和管樁漲停,韓建河山等跟漲。

面對國常會吹風后,對於近期是否降準降息,機構有不一樣的聲音。

中信證券認為,4月降準降息的概率進一步加大。美聯儲不排除最快在5月就開啟縮表,相較之下,本月是我國加大穩健貨幣政策實施力度較好的時間窗口。在具體操作上,全面降準、下調政策利率都有可能。

不過,中金證券認為,近期降準的可能性似乎不大,但不排除降息的可能性,視疫情的演變與經濟走勢而定。年12月央行降準疊加上繳利潤,已經為銀行體系提供超過2萬億元的流動性,如果再考慮結構性貨幣政策的擴張力度,以上三項已經大體可以滿足銀行體系的流動性需求。

但目前在信貸供給增多、信貸需求疲弱的情況下,貸款加權利率或已延續下行,3月全國103城首套房貸利率單月降幅達2019年以來最大(13bp)。伴隨貸款投放加大的可能是存款成本上升,銀行息差收窄不利於實體利率進一步下行,銀行成本或有進一步下調的可能。

而浙商證券認為,貨幣政策工具偏向二季度降準,進一步降息的概率有限。浙商證券認為央行當前以穩增長為首要目標,維持穩健略寬鬆的貨幣政策基調,後續仍將多措並舉穩增長,寬鬆政策工具空間較大。考慮到疫情對我國經濟基本面衝擊的不確定性,我們認為貨幣政策工具偏向二季度降準。

對於降息,該機構認為概率不大,降準重點在於寬信用,降息重點在於降成本,後者並非當前核心訴求,且中美利差面臨階段性壓力,進一步降息的概率有限。