本文來自格隆匯專欄:國金證券,作者:袁維

行業觀點

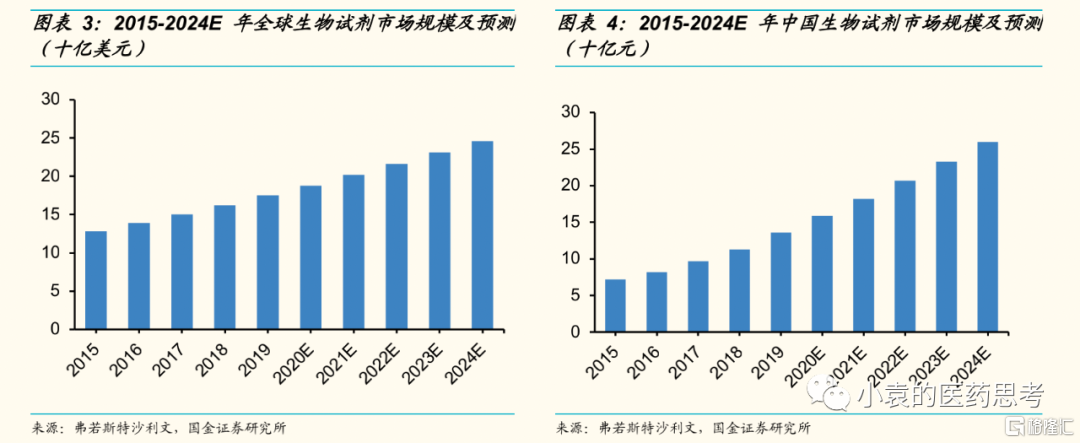

生物試劑種類豐富,需求持續攀升,行業景氣度高。生物試劑是生命科學研究的核心工具,具有品類多,數量龐雜的特點。按照不同用途劃分,可分為通用試劑、分析試劑、診斷試劑、教學試劑、實驗試劑、分子生物學試劑等。我國生物試劑市場規模持續擴大,增速較快,根據Frost & Sullivan的數據,國內生物試劑市場規模由2015年的72億人民幣增長至2019年的136億人民幣,整體複合年均增長率達到17.1%,預計2024年將達到246億人民幣。

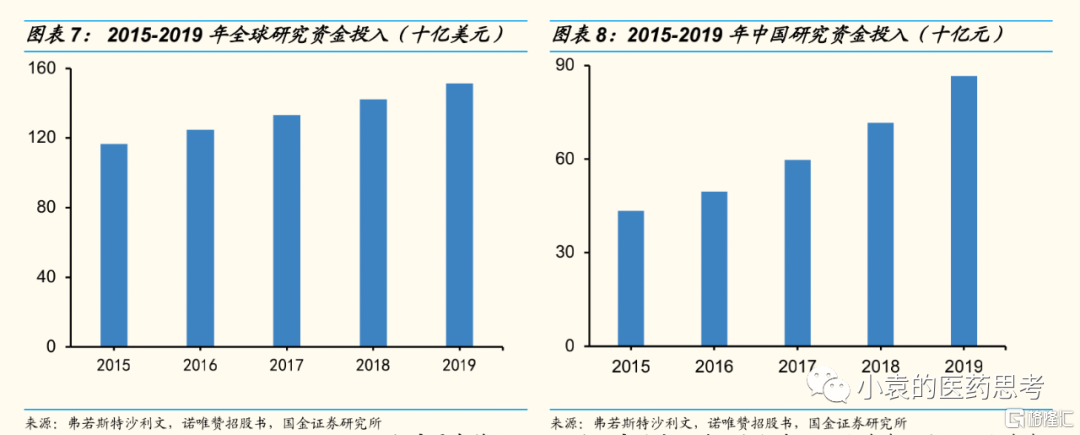

科研市場需求廣闊,工業用户市場正在快速崛起。生物試劑用户主要分為科研用户和工業用户。科研端需求廣闊,近年來在政策引導下,我國研究資金投入與發達國家之間的差距不斷縮小,根據Frost & Sullivan的數據,在生命科學領域的研究資金投入從2015年的434億人民幣增長至2019年的866億人民幣,複合年均增長率達到18.8%,增速遠超同期全球水平。此外,在抗疫需求催化下,工業用户端試劑需求不斷加大,市場正在快速崛起,未來工業用户市場有望保持高增長態勢。

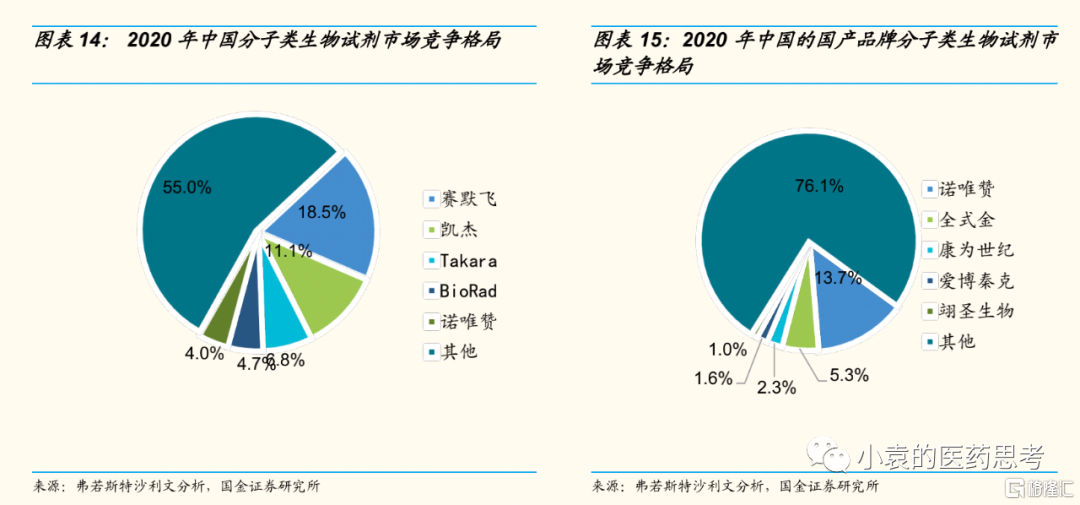

分子類試劑:以外資企業為主導,國產替代空間廣闊。分子試劑相關企業在中國市場的分佈較為分散。由於國內試劑廠商起步較晚,目前市場仍以外資企業為主,賽默飛、凱傑、Takara和BioRad四家企業合計佔比超過40%。國產企業主要以諾唯贊、全式金、康為試劑、愛博秦克和翊羽生物為代表,其中諾唯讚的市佔率為僅4.0%,市場份額仍處於較低。但近年來,國產企業不斷加大研發力度,未來在國產企業產品質量性能、技術服務不斷提升的趨勢下,國產化率有望大幅提高。

蛋白類試劑:抗體為最大子領域,重組蛋白市場規模增長迅速。蛋白類試劑主要包括抗體、重組蛋白、蛋白芯片等。其中抗體為國內蛋白類試劑市場最大細分領域,2019年抗體市場規模達27億人民幣,佔比為67.0%。此外,重組蛋白市場規模增長迅速。從2015年的4億元增長到2019年的9億元,期間的複合年均增長率為20.0%,預計未來將持續保持增長態勢,2024年市場規模將達到19億元。

投資建議

我們認為,短期來看全球新冠檢測和預防需求依然旺盛,上游原料需求有望保持高位。中長期來看,國內生物醫藥研發投入逐年增長,長期成長可觀;工業端技術持續迭代,產品向多個維度延展,未來在工業端試劑原料需求預計將不斷拓寬。

生物試劑上游原料供應鏈進口替代空間大,抗疫期間產業鏈需求不能完全得到滿足,補足短板成為重要目標。上游生物試劑行業在技術進步、政策支持、資金充足的情況下,有望實現快速發展。

重點公司:諾唯贊,義翹神州,百普賽斯、菲鵬生物(擬上市)等。

風險提示:市場競爭加劇風險;行業增速不及預期;進口替代不及預期;需求下降等。

生命科學產業高速發展,生物試劑市場規模持續提升

生物試劑地處產業鏈上游,市場規模持續高增長

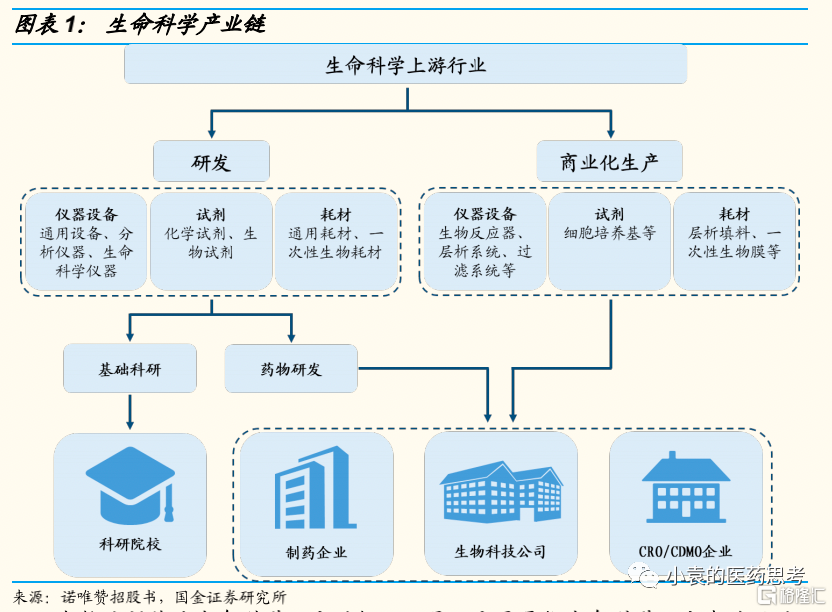

生命科學覆蓋面廣,生物試劑地處上游。生命科學是系統性闡述生命現象和生命活動本質的科學,通過由宏觀到微觀的深入探索,目前的研究層次已經覆蓋生態系統、羣落、羣體、個體、器官、細胞以及分子。生命科學研究的進步,為醫療、製藥、工業和農業等多個領域帶來了翻天覆地的變化,對人類歷史的進步做出了巨大的貢獻。生物試劑處於生命科學研究產業鏈的上游,可以分為研發和商業化生產兩個階段,廣泛應用於專注基礎科研的科研院校,以及工業化生產與研發的製藥企業、生物科技公司、CRO和CDMO機構等。

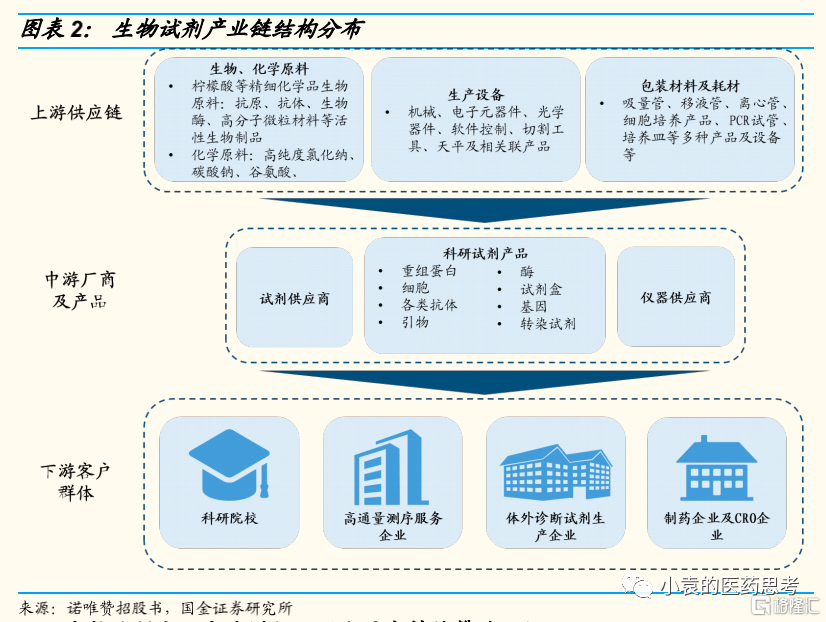

生物試劑作為生命科學研究的核心工具,主要是指生命科學研究中使用的各類試劑耗材,整體表現為品種繁雜,數量龐大的特點。從產業鏈結構分析,生物試劑上游供應鏈主要由生物原料、化學原料、生產設備、包裝材料和耗材供應商等組成。中游的生物試劑生產廠商通過採購上游公司的原材料自主開發種類豐富的各類生物試劑,其下游客户羣體包括科研院校、高通量測序服務企業、體外診斷試劑生產企業、製藥企業和CRO企業等。

生物試劑作為生命科學研究的核心工具,主要是指生命科學研究中使用的各類試劑耗材,整體表現為品種繁雜,數量龐大的特點。從產業鏈結構分析,生物試劑上游供應鏈主要由生物原料、化學原料、生產設備、包裝材料和耗材供應商等組成。中游的生物試劑生產廠商通過採購上游公司的原材料自主開發種類豐富的各類生物試劑,其下游客户羣體包括科研院校、高通量測序服務企業、體外診斷試劑生產企業、製藥企業和CRO企業等。

生物試劑市場高速增長,國內需求持續攀升。根據Frost & Sullivan的數據,生物試劑的全球市場規模在2015年已經達到128億美元,2019年增長至175億美元,複合年均增長率為8.1%。預計將以7.1%的複合年均增長率達到 2024年的246億美元。我國的生物科研試劑行業雖然起步較晚,但隨着生命科學領域研究資金的投入,科研熱情空前高漲,生物試劑的需求量有了顯著提升。國內市場規模由2015年的72億人民幣增長至2019年的136億人民幣。整體複合年均增長率達到17.1%,保持了高速的增長。預計2024年將達到246億人民幣,2019~2024年之間的複合年均增長率為13.8%。

生物試劑市場高速增長,國內需求持續攀升。根據Frost & Sullivan的數據,生物試劑的全球市場規模在2015年已經達到128億美元,2019年增長至175億美元,複合年均增長率為8.1%。預計將以7.1%的複合年均增長率達到 2024年的246億美元。我國的生物科研試劑行業雖然起步較晚,但隨着生命科學領域研究資金的投入,科研熱情空前高漲,生物試劑的需求量有了顯著提升。國內市場規模由2015年的72億人民幣增長至2019年的136億人民幣。整體複合年均增長率達到17.1%,保持了高速的增長。預計2024年將達到246億人民幣,2019~2024年之間的複合年均增長率為13.8%。

生物試劑行業景氣度高,科研用户及工業用户為生物試劑兩大類型

生物試劑種類豐富,按需求可劃分為科研試劑市場和工業用試劑市場。生物試劑按照不同用途劃分,可分為通用試劑、分析試劑、診斷試劑、教學試劑、實驗試劑、分子生物學試劑等。從用户劃分來看,科研機構用户的佔比遠高於工業用户,在中國市場中這個現象更為明顯,科研機構用户的比例達到72%,高於全球水平。這與基礎科學研究日漸受到重視密切相關。我國在科研經費上的投入遠遠高於全球水平,科研機構的數量眾多,對生物試劑的需求多樣,因此在客户分類中佔據主導地位。

科研端政策導向明顯,國內科研經費投入增速遠超全球,年均增長18.8%。進入21世紀以來,生物科學領域的發展進入快車道,研究資金的投入也水漲船高。根據Frost & Sullivan的數據,全球研究資金的投入由2015年的1166 億美元增長到2019年的1514億美元,複合年均增長率達到6.7%。中國作為全球發展最迅速的國家之一,為了縮小和發達國家之間在科研水平上的差距,在生命科學領域的研究資金投入從2015年的434億人民幣增長至2019年的866億人民幣,複合年均增長率達到18.8%,增速遠超同期全球水平。此外,2021年8月17日召開的十三屆全國人大常委會第三次會議中提出了“建立基礎研究穩定支持的投入機制,提高基礎研究經費在全社會研究開發經費總額中的比例”的修訂科學進步法草案。我們預計在科教興國的國家重大戰略指導方針下,未來科研經費投入將繼續維持高增長。

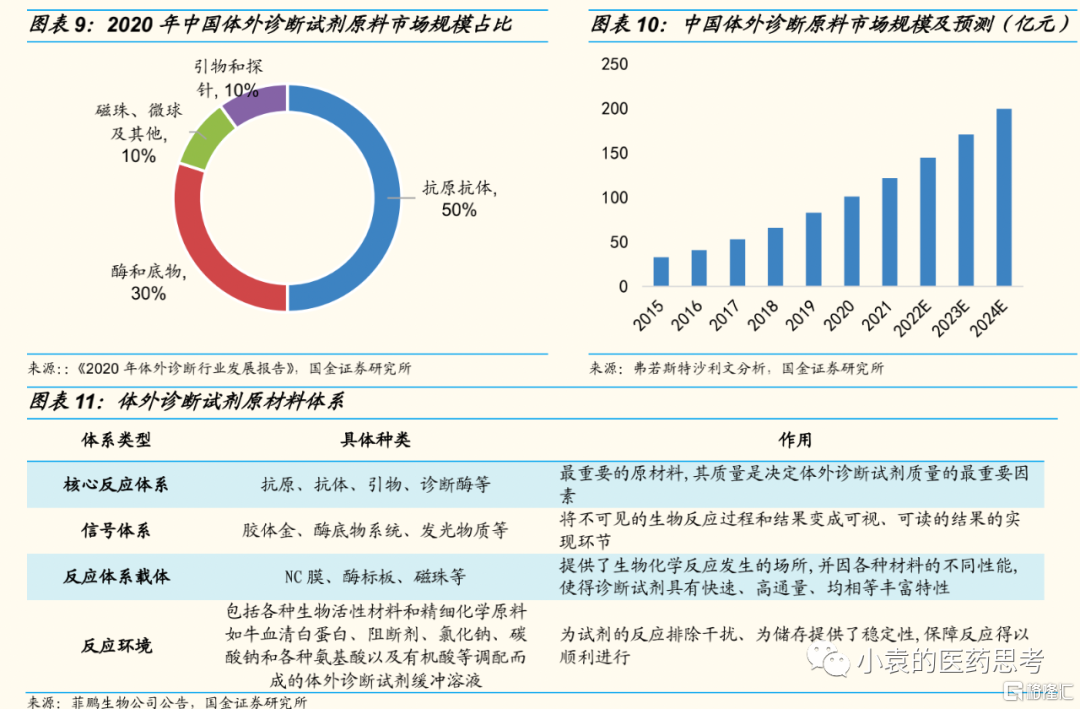

抗疫需求催化下,工業用户端市場將不斷擴容。以體外診斷為例,體外診斷試劑原料指用於生化、免疫或分子診斷等試劑的反應體系原料,主要指核心反應體系。

抗疫需求催化下,工業用户端市場將不斷擴容。以體外診斷為例,體外診斷試劑原料指用於生化、免疫或分子診斷等試劑的反應體系原料,主要指核心反應體系。

原料的優劣程度直接決定了終端產品的品質。原材料體系主要分為核心反應體系、信號體系、反應體系載體和反應環境。其中核心反應體系原材料如抗原、抗體、診斷酶是體外診斷質量控制最為重要的戰略節點。根據弗若斯特沙利文研究,2021年我國體外診斷原料市場規模已增長至122億元,未來將持續保持15%以上增速,預計2024 將達到200億元。

生物試劑品種繁多,國內市場擴容趨勢明顯

細分三大品類,分子+蛋白佔據主要市場

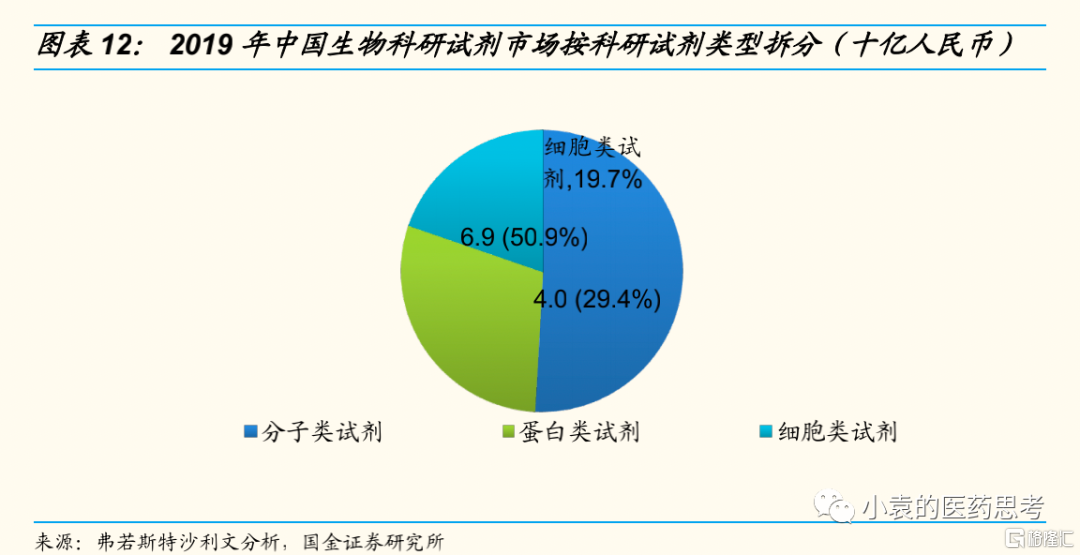

生物試劑為了滿足不同應用場景下各類研究對象的需求,展現了品種繁雜,數量龐大的特點。根據材料和用途劃分,生物試劑一般被分為分子類、蛋白類和細胞類。根據Frost & Sullivan的數據,2019年分子類試劑在我國的市場規模達到69億元,佔比達到50.9%,在所有生物試劑市場中佔據主導地位。蛋白類試劑佔比為29.4%,細胞類試劑的佔比為19.7%。

分子類試劑市場增速迅猛,外資企業具有技術優勢

分子類試劑是核酸以及小分子進行的試驗所需用到的試劑類型。包括定製序列的DNA和RNA片段,用於分子克隆和逆轉錄的酶,用於核酸、外泌體等提取與純化、產品回收、染色和修飾的單個產品或試劑盒。主要的應用範圍包括科學研究、體外診斷、高通量測試、醫藥及疫苗開發和動物檢疫等。

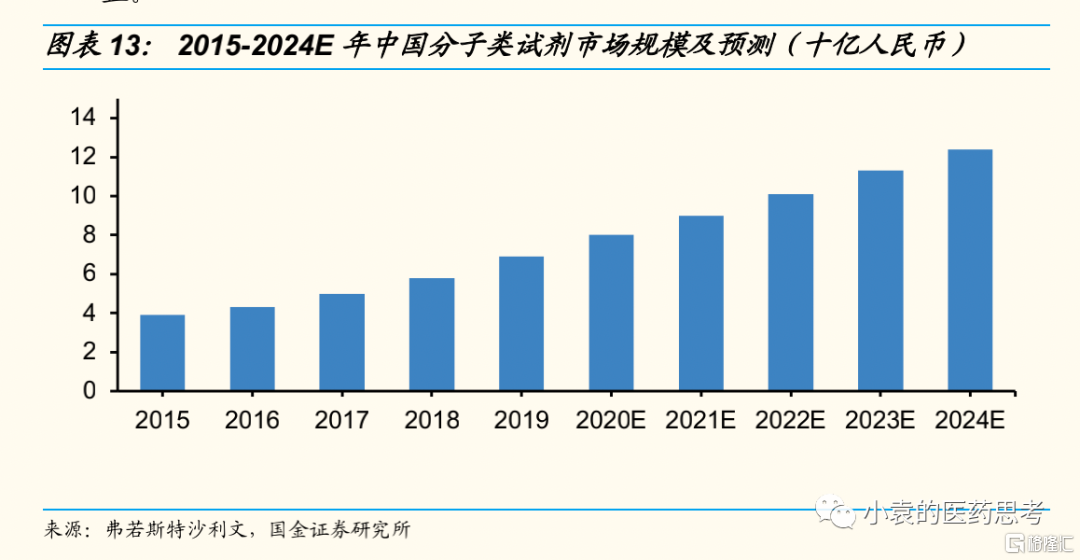

根據弗若斯特沙利文研究,2015年分子類試劑在中國的市場規模為39億人民幣,並在2019年達到69億人民幣,期間的複合年均增長率為15.8%。預計2024年將達到124億人民幣。2019~2024年間的複合年均增長率預計為 12.3%。

競爭格局上看,分子試劑相關企業在中國市場的分佈較為分散。但外資企業由於具有技術和品牌優勢,由賽默飛、凱傑、Takara和BioRad四家企業組成的市場佔有率總和已經超過了40%。而國產企業主要以諾唯贊、全式金、康為試劑、愛博秦克和翊羽生物為代表。根據諾唯贊招股書,其中諾唯讚的市佔率為4.0%,在國內企業中的佔比為13.7%,排名國產企業第一。鑑於目前分子類試劑國產化率較低,國產企業在今後的發展過程中需要培養高素質研發團隊,着力於解決產業化過程中的關鍵性問題,製備性能更加優異的產品,進而提升客户使用體驗並且逐步形成良好的品牌效益。

蛋白類市場抗體主導,重組蛋白有望持續擴張

蛋白類試劑是指蛋白質大分子進行的實驗中所需用到的試劑類型,主要包括重組蛋白、抗體、蛋白芯片以及專門用於蛋白修飾、純化和電泳的單個產品或試劑盒。應用領域包括細胞增殖和分化等生物實驗、抗體藥物研發和免疫治療等。一般分類為重組蛋白、抗體和其他種類的試劑。

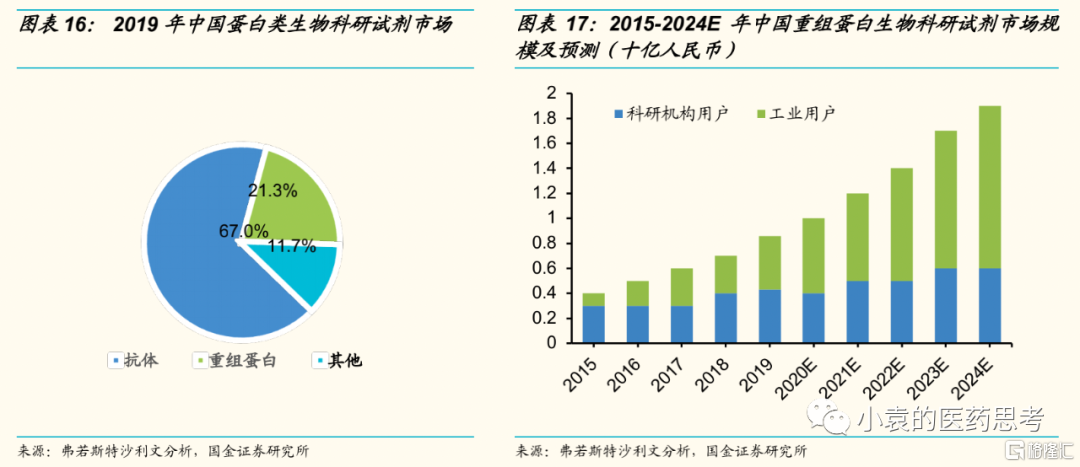

抗體與重組蛋白佔蛋白類市場較大。2019年中國蛋白類試劑市場規模中,抗體的市場規模為27億人民幣,佔比為67.0%,重組蛋白的市場規模為9億人民幣,佔比為21.3%,其他種類的蛋白試劑的市場規模為5億人民幣,佔比 11.7%。

重組蛋白應用廣泛,全球市場規模高速提升。重組蛋白是以特定基因的DNA序列作為模板表達的蛋白質。重組蛋白在生物藥研發、基礎研究和體外診斷試劑方面均有廣泛應用。根據Frost & Sullivan數據,全球重組蛋白生物試劑市場規模以14.5%的複合年均增長率從2015年的5億美元增長到2019年的8億美元,預計2024年市場規模將達到 15億美元。2019年至2024年期間的複合年均增長率將達到13.6%。

重組蛋白應用廣泛,全球市場規模高速提升。重組蛋白是以特定基因的DNA序列作為模板表達的蛋白質。重組蛋白在生物藥研發、基礎研究和體外診斷試劑方面均有廣泛應用。根據Frost & Sullivan數據,全球重組蛋白生物試劑市場規模以14.5%的複合年均增長率從2015年的5億美元增長到2019年的8億美元,預計2024年市場規模將達到 15億美元。2019年至2024年期間的複合年均增長率將達到13.6%。

中國重組蛋白市場增速高於全球,CAGR達17.9%。從2015年的4億元增長到2019年的9億元,期間的複合年均增長率為20.0%,預計2024年市場規模將達到19億元,2019年至2024年期間複合年均增長率為17.9%。

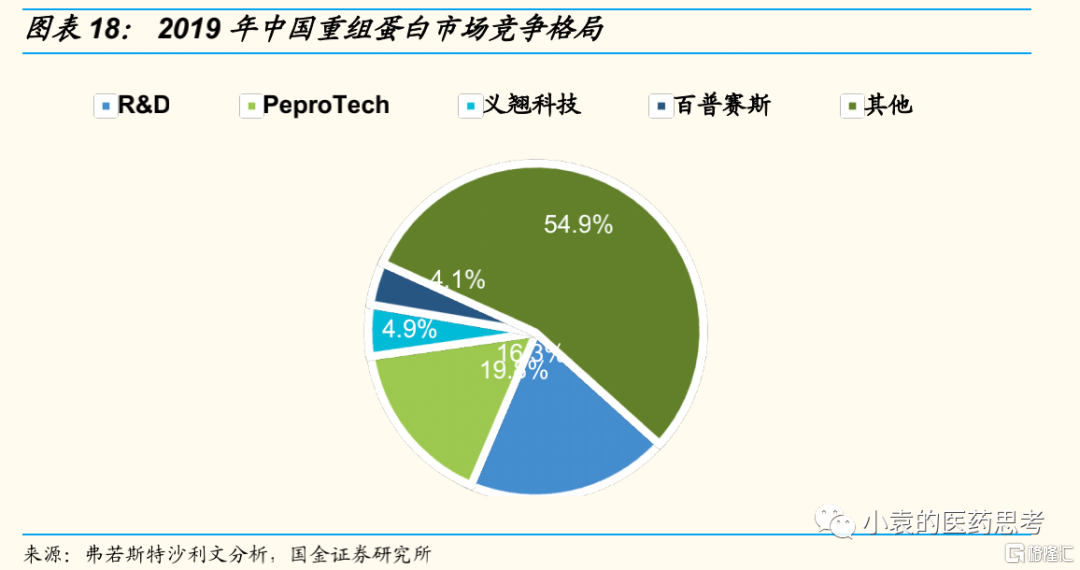

從競爭格局上看,中國市場上的重組蛋白企業分散度高,仍以R&D、PeproTech等外資企業佔據主導,其中義翹神州和百普賽斯作為國產龍頭企業在國內市場的排名分列第三和第四,但和外資企業仍有着不小的差距。究其原因,主要在於重組蛋白結構複雜,穩定性較差,因此對生產工藝的要求相對較高,而國產企業雖然在近年來改善了色譜純化等提純技術,但是對重組蛋白的整體生產技術和質量控制仍有待改善。

諾唯贊:酶及蛋白雙平台佈局,綜合實力領先

生物製劑國產領先者,上下游打通具備綜合競爭實力

諾唯贊成立於2012年,是一家圍繞酶、抗原、抗體等功能性蛋白及高分子有機材料進行技術研發和產品開發的生物科技企業,依託於自主建立的關鍵共性技術平台,先後進入了生物試劑、體外診斷業務領域,並正在進行抗體藥物的研發,是國內少數同時具有自主可控上游技術開發能力和終端產品生產能力的研發創新型企業。公司除了生物試劑外,還包含POCT診斷試劑和POCT診斷儀器業務等其他業務,但生物試劑佔據主導地位。

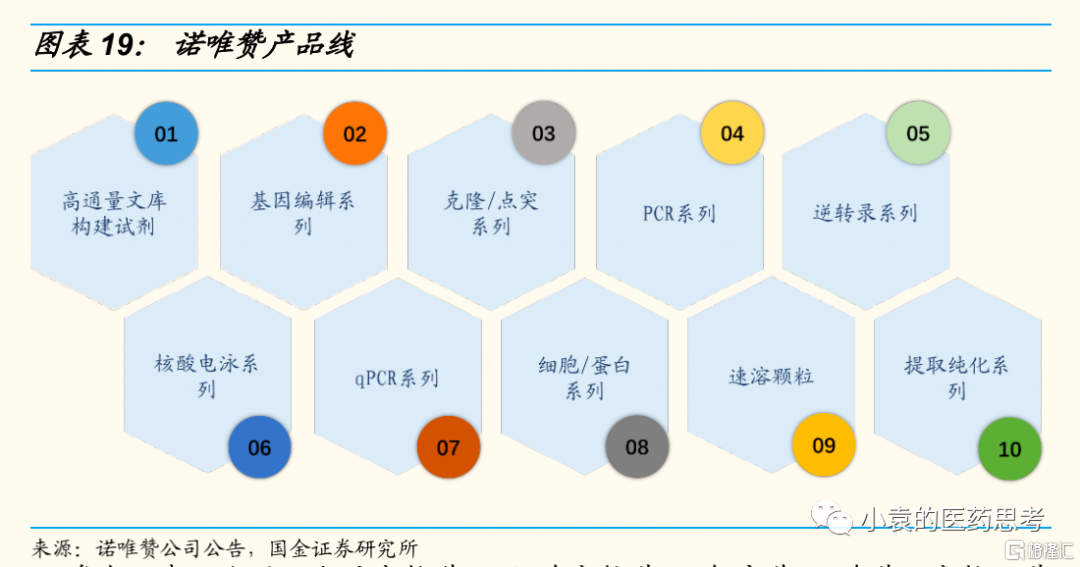

公司基於自主可控的關鍵共性技術平台,可以快速、高效、規模化地進行產品開發,現有200餘種基因工程重組酶和1000餘種高性能抗原和單克隆抗體等關鍵原料,產品線包含高通量文庫構建試劑,基因編輯系列、克隆/點突系列、PCR系列、逆轉錄系列、核酸電泳系列、qPCR系列、細胞/蛋白系列、速溶顆粒和提取純化系列等,目前擁有500多個終端產品,可廣泛應用於科學研究、高通量測序、體外診斷、醫藥及疫苗研發和動物檢疫等領域,部分生物製劑產品在性能上達到國際先進水平。

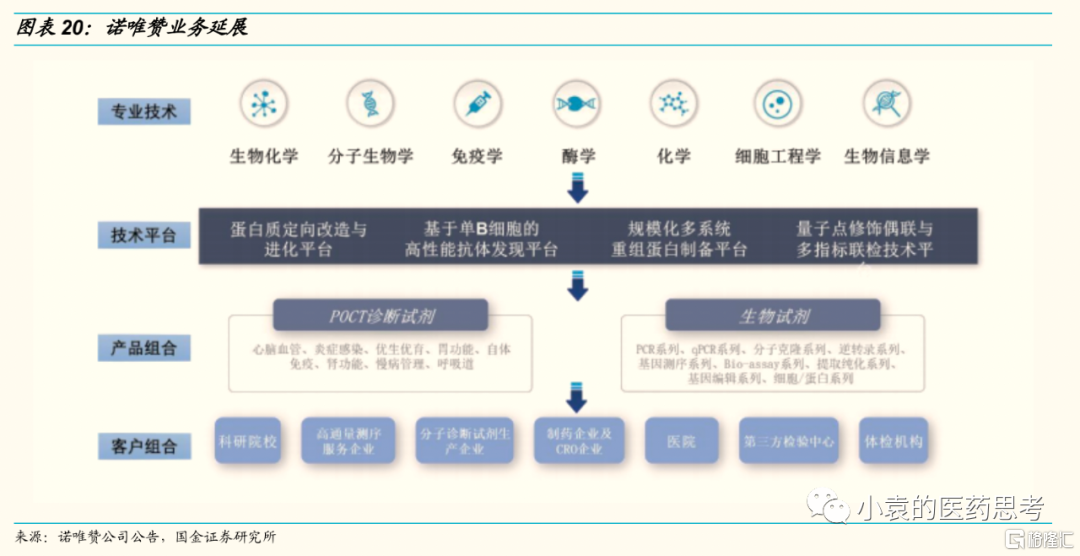

多年以來,公司以分子生物學、細胞生物學、免疫學、酶學、生物化學等多個學科交叉為基礎,構建了酶、抗原、抗體等領域的關鍵共性技術平台及自身高效的研發體系,在POCT診斷試劑和生物試劑兩大領域內成功推出了多個代表性產品。形成了覆蓋科研院校、高通量測序服務企業、分子診斷試劑生產企業、製藥企業、CRO企業、醫院等醫療機構等多種不同羣體的客户網絡。

多年以來,公司以分子生物學、細胞生物學、免疫學、酶學、生物化學等多個學科交叉為基礎,構建了酶、抗原、抗體等領域的關鍵共性技術平台及自身高效的研發體系,在POCT診斷試劑和生物試劑兩大領域內成功推出了多個代表性產品。形成了覆蓋科研院校、高通量測序服務企業、分子診斷試劑生產企業、製藥企業、CRO企業、醫院等醫療機構等多種不同羣體的客户網絡。

經營質量穩步提高,收入利潤迅速增長

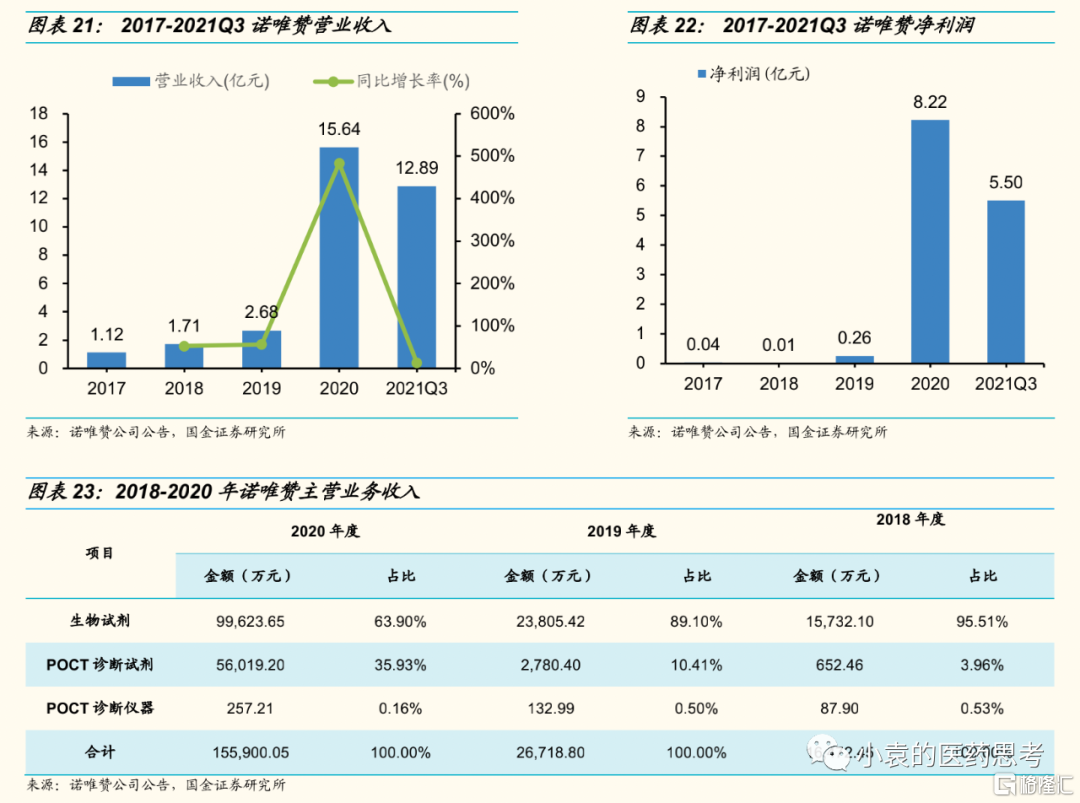

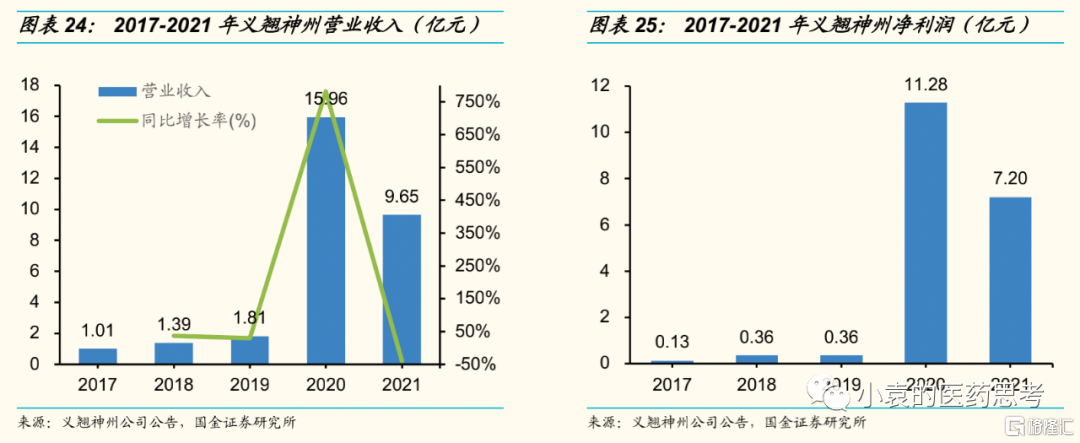

近年來,公司營業收入逐年遞增,從2017年的1.12億元提升至2021年前三季度的12.89億元。2017~2020年期間的複合年均增長率達到93.31%,剔除新冠疫情相關產品後為3.75億元,四年間的常規業務複合年均增長率為 35.27%。2017~2020年期間的複合年均增長率為287.62%。其中2020年的境外的主營業務收入佔比提高至 13.65%。

公司在2021年前三季度的主營業務收入達到12.89億元,同比增長13.42%。淨利潤為5.50億元。產品快速放量獲得了下游客户的認可,建立了品牌信任,未來有望繼續保持增長態勢。

義翹神州:國內重組蛋白SKU領先,積極研發鞏固技術壁壘

產品種類豐富,提供“一站式”服務

公司是一家從事生物試劑研發、生產、銷售並提供技術服務的生物科技公司,主要業務包括重組蛋白、抗體、基因和培養基等產品,以及重組蛋白、抗體的開發和生物分析檢測等服務。公司目前生產和銷售的現貨產品種類超過4.7萬種,其中重組蛋白超過6,000種,包括超過3,800種人源細胞表達重組蛋白產品,能夠全面滿足客户對於最接近人體天然蛋白結構和性質的重組蛋白需求;公司還能提供約13,000種抗體,其中單克隆抗體數量約4,600 種,能夠覆蓋生命科學研究的多個領域,為分子生物學、細胞生物學、免疫學、發育生物學、幹細胞研究等基礎科研方向和創新藥物研發提供“一站式”採購生物試劑產品和技術服務的渠道。

獨立技術平台搭建產品不斷擴充,利潤同比增長30倍

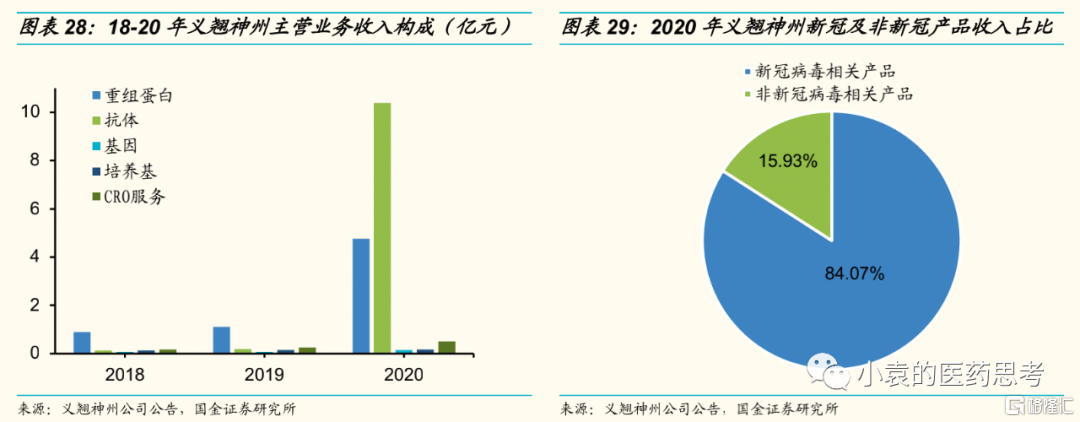

近年來隨着公司建立了獨立自主的技術平台,現貨產品庫不斷擴充,公司品牌影響力得以提升。公司憑藉其在海內外優秀的技術團隊和提前在境內外的產業佈局,多款新冠相關的產品均受到海內外客户的認可,需求量得以進一步增長。公司營業收入從2017年的1.01億元增長至2021年的9.65億元。公司淨利潤實現了較大增量,由2019 年的0.36億元增長至2021年的7.20億元,同比增長19倍。

研發投入穩步增長,攻關創新打造堅實技術壁壘。公司在2018-2021年間研發投入呈穩步增長,金額分別為 2236.65萬元,2327.99萬元,2605.91萬元和4012.93萬元。

研發投入穩步增長,攻關創新打造堅實技術壁壘。公司在2018-2021年間研發投入呈穩步增長,金額分別為 2236.65萬元,2327.99萬元,2605.91萬元和4012.93萬元。

五大業務齊頭並進,新冠產品打開渠道空間。目前公司的主營業務中主要包括重組蛋白、抗體、基因培養基和 CRO服務五大板塊,其中蛋白類試劑重組蛋白和抗體的佔比最高。在2018和2019年,重組蛋白的佔比都超過 60%。重組蛋白、抗體、基因產品收入因新冠需求刺激有較大的放量,2019年收入0.2億元增長至2020年的10.4億元。得到市場認可,需求旺盛,所有產品的營收中新冠病毒相關試劑產品佔總收入84.07%。此外,近年來產品海外市場推廣力度加大,非新冠產品收入的提升。

五大業務齊頭並進,新冠產品打開渠道空間。目前公司的主營業務中主要包括重組蛋白、抗體、基因培養基和 CRO服務五大板塊,其中蛋白類試劑重組蛋白和抗體的佔比最高。在2018和2019年,重組蛋白的佔比都超過 60%。重組蛋白、抗體、基因產品收入因新冠需求刺激有較大的放量,2019年收入0.2億元增長至2020年的10.4億元。得到市場認可,需求旺盛,所有產品的營收中新冠病毒相關試劑產品佔總收入84.07%。此外,近年來產品海外市場推廣力度加大,非新冠產品收入的提升。

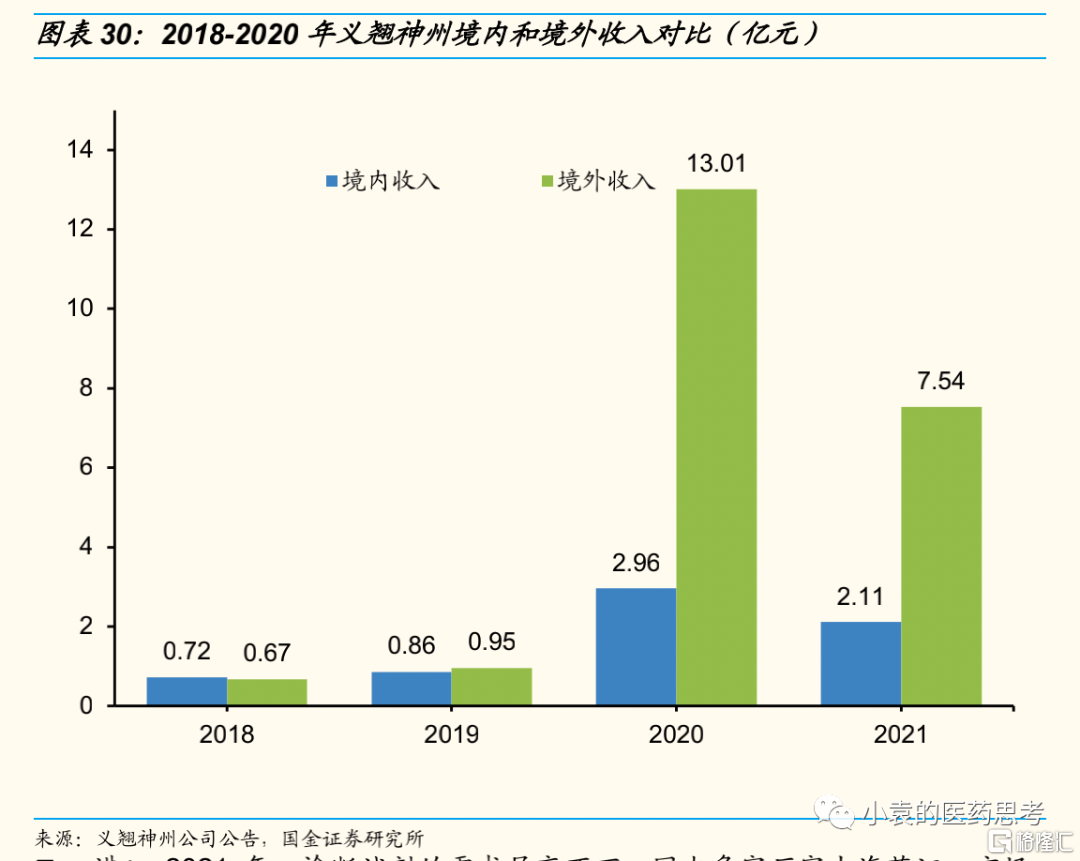

2018年和2019年公司境內和境外收入都基本持平,2020年疫情需求刺激下,抗體類產品的需求量增長,境外收入提升,2020年境外收入金額為13.01億元,佔比達到81.48%,2021年疫情刺激減弱,境外收入金額為7.54億元,同比下降42.04%。

2018年和2019年公司境內和境外收入都基本持平,2020年疫情需求刺激下,抗體類產品的需求量增長,境外收入提升,2020年境外收入金額為13.01億元,佔比達到81.48%,2021年疫情刺激減弱,境外收入金額為7.54億元,同比下降42.04%。

進入2021年,診斷試劑的需求居高不下,國內多家廠家出海獲證,市場競爭激烈。2021年,公司的營業收入為 9.65億元,同比下降39.54%,淨利潤為7.20億元,同比下降36.17%。隨着疫情防控相關產品需求常態化,預計公司未來整體經營規模仍將保持相對穩定。

進入2021年,診斷試劑的需求居高不下,國內多家廠家出海獲證,市場競爭激烈。2021年,公司的營業收入為 9.65億元,同比下降39.54%,淨利潤為7.20億元,同比下降36.17%。隨着疫情防控相關產品需求常態化,預計公司未來整體經營規模仍將保持相對穩定。

百普塞斯:高速發展的重組蛋白國產新勢力

專注重組蛋白,拓寬下游應用

百普賽斯於2010年7月成立於北京,是一家以提供重組蛋白等關鍵生物試劑產品及相關技術服務的高新技術企業。重組蛋白系列產品作為核心業務,營業收入佔總收入的90%以上,相關產品包含腫瘤靶點蛋白、CAR-T靶點蛋白、免疫檢查點蛋白、病毒蛋白、Fc受體蛋白、生物素標記蛋白和熒光素標記蛋白等。抗體系列產品包含抗獨特型抗體和檢測抗體等;生物分析檢測服務包含分子互作分析測試服務和抗獨特性開發服務等。

下游應用涵蓋腫瘤、自身免疫疾病、心血管病、傳染病等疾病的藥物早期發現及驗證、藥物篩選及優化、診斷試劑開發及優化、臨牀前實驗及臨牀試驗、藥物生產過程及工藝控制(CMC)等研發及生產環節。客户羣體覆蓋輝瑞、強生、諾華、吉利德、羅氏等國際生物醫藥和生命科學服務領軍企業以及恆瑞醫藥、信達生物、君實生物、藥明生物、藥明康德等國內知名生物醫藥和生物科技企業。

基於重組蛋白布局海內外市場,實現盈利能力持續提升

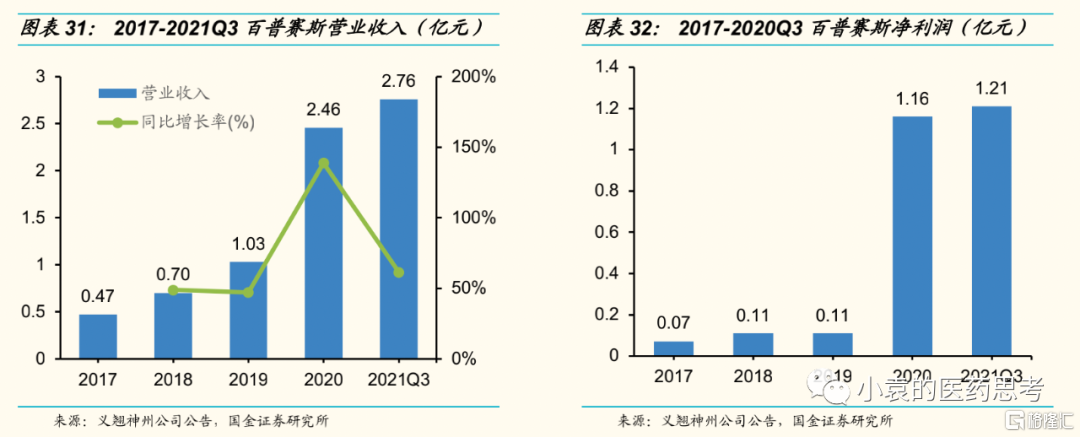

近年來公司堅持打造優勢產品,在生物醫藥快速發展的趨勢下,以自身過硬的實力和獨具特色的產品迅速佔領市場,實現境內和境外雙線銷售。公司的營業收入由2017年的0.47億元快速增長到2020年的2.46億元。2017~2020 年期間的複合年均增長率達到73.48%。其中新冠類產品收入為0.73億元,佔比29.7%。隨着毛利率的上漲,公司淨利潤增長至2020年間的1.16億元,其中扣除新冠產品影響後,淨利潤為0.82億元,較上年增長637.99%。2021 年前三季度,公司的營業收入為2.76億元,同比增長61.51%,淨利潤為1.21億元,繼續保持上升勢頭。

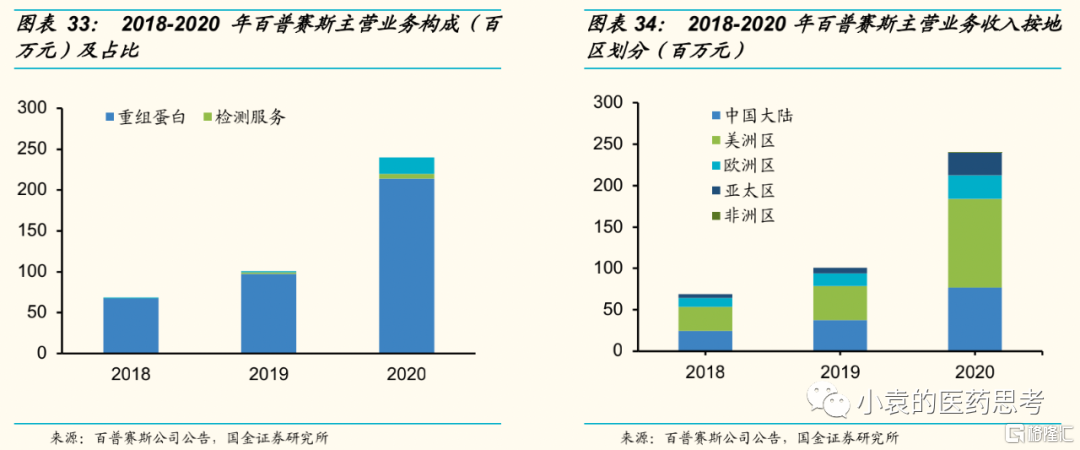

疫情影響不改重組蛋白收入主導地位,國內外雙管齊下穩健經營。其中重組蛋白試劑收入達到2.14億元,佔主營業務收入的89.25%。與前兩年佔比高達95%以上相比略有下降,主要系檢測服務和其他類別的試劑盒業務的收入實現提升。

疫情影響不改重組蛋白收入主導地位,國內外雙管齊下穩健經營。其中重組蛋白試劑收入達到2.14億元,佔主營業務收入的89.25%。與前兩年佔比高達95%以上相比略有下降,主要系檢測服務和其他類別的試劑盒業務的收入實現提升。

從地區劃分來看,公司始終貫徹境內境外雙管齊下的經營策略,2018-2020年公司境外主營業務的收入佔比分別為64.16%,62.84%和67.89%。尤其是在美洲區收入始終位列全球範圍第一。隨着創新研發實驗室在美國順利落成,未來公司在境外的研發實力和生產水平將獲得進一步提升。

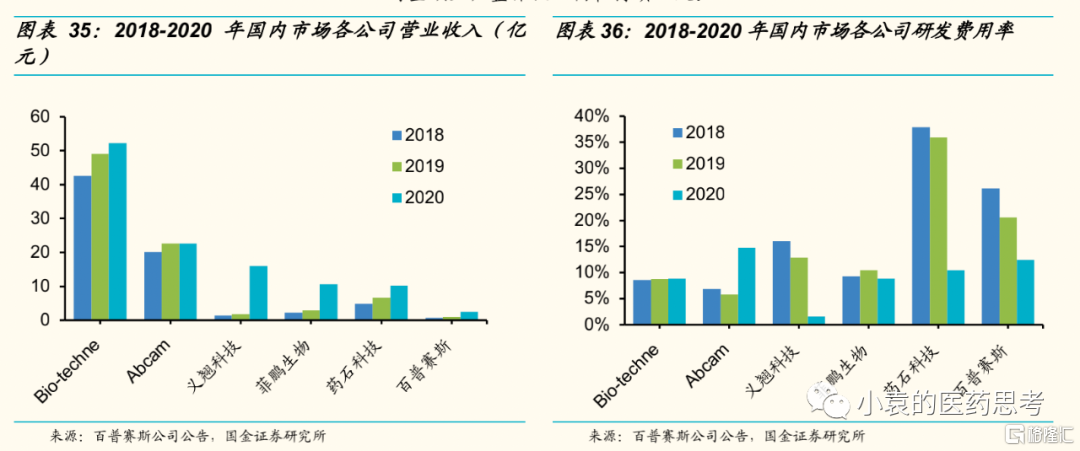

公司在近幾年進入高速發展狀態,營業收入持續走高,公司的研發費用率在2018-2020年間始終高於同行公司平均水平,但逐年呈現下降趨勢。絕對金額上,整體投入仍在持續加大。

公司在近幾年進入高速發展狀態,營業收入持續走高,公司的研發費用率在2018-2020年間始終高於同行公司平均水平,但逐年呈現下降趨勢。絕對金額上,整體投入仍在持續加大。

菲鵬生物:診斷試劑龍頭,深耕二十載的三位一體創新企業

技術平台+產品佈局完備,廣泛覆蓋客户羣體

菲鵬生物成立於2001年8月,是一家業內知名的體外診斷整體解決方法供應商,主營業務包括體外診斷試劑核心原料的研發、生產和銷售,併為客户提供體外診斷儀器與試劑整體解決方案。其中體外診斷試劑是其核心業務。

公司在體外診斷行業內深耕二十載,通過構建的生物活性原料核心技術平台,公司的診斷試劑原料業務全面覆蓋免疫、分子、生化等主流原料篩選和檢測,已經成為業內領先的診斷試劑原料供應商。同時在2007年開始,公司逐步拓展國際市場,將業務範圍覆蓋全球六大洲約40個國家和地區。目前公司業務在印度等新興市場取得了較好的發展,在歐美等發達國家也提升了品牌影響力,在國內的客户客户羣體主要包括邁瑞醫療、華大基因、聖湘生物、安圖生物、萬孚生物、東方生物等上市公司。

體外診斷行業上游主要包括電子元件、光學元件、液路元件、模具等儀器的核心元部件和抗原、抗體、酶、引物、探針、化學制品等試劑原料的供應商;中游主要由儀器、耗材的研發、生產企業以及流通環節的代理商和經銷商組成;下游主要包括了醫院、血站、第三方檢驗中心、體檢中心、以及獨立醫學實驗室等面向終端用户的醫療檢測機構。公司主營業務是體外診斷試劑核心原料的研發、生產和銷售,併為客户提供體外診斷儀器與試劑整體解決方案。主要客户類型為處於產業鏈中游的體外診斷儀器與試劑研發生產企業;同時亦有少量處於產業鏈中游的經銷商。作為行業領先的體外診斷整體解決方案供應商,公司已逐步實現了“核心生物活性原料+試劑整體開發方案+創新儀器平台”三維一體的全產業鏈佈局。

疫情需求刺激下銷量增長,研發費用始終保持高投入

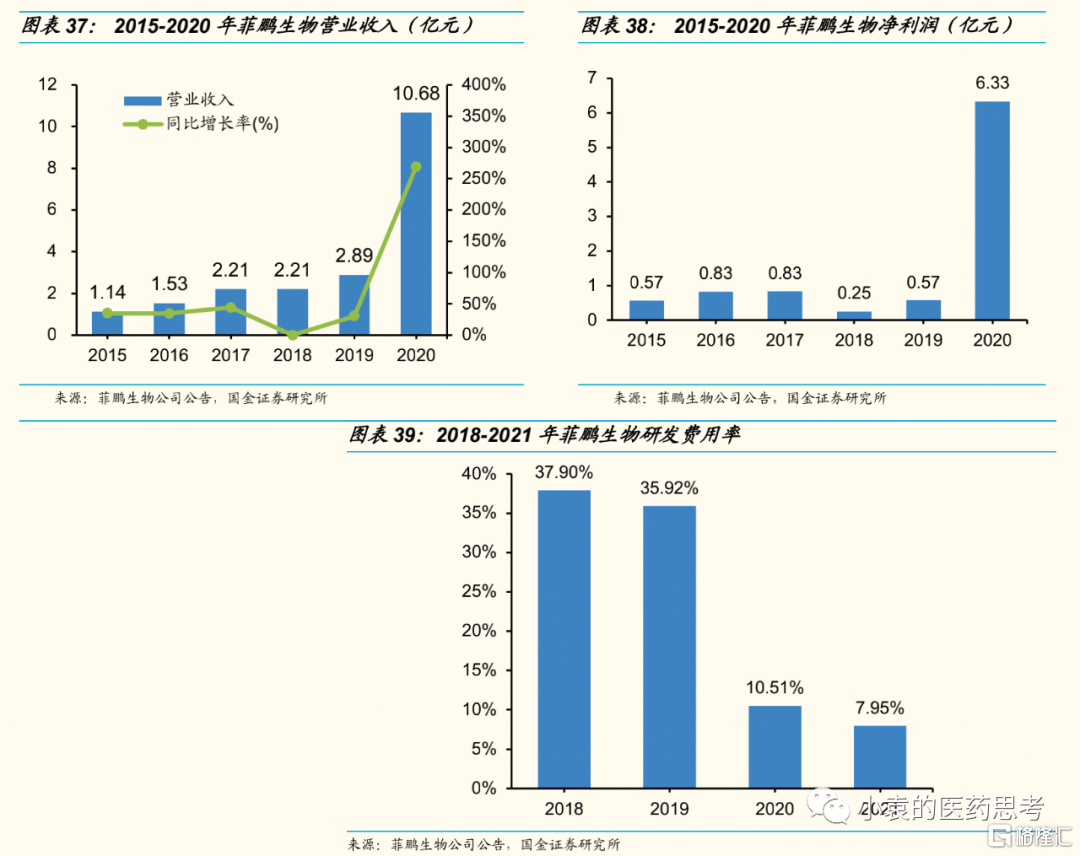

2015-2019年間公司的營業收入相對平穩,由2015年的1.14億元增長至2019年的2.89億元。2020年營業收入迅速增長,營業收入達到10.68億元,同比增長269.31%,扣除新冠產品收入後的營業收入為3.71億元,相比2019年增長28.37%。2021年公司營收達23.32億元,保持增長勢頭。

體外診斷行業屬於創新技術行業,因此公司對技術創新和產品研發能力的投入較大。2018年和2019年研發投入佔營業收入的比例達到37.90%和35.92%。研發投入金額仍呈增長態勢。

收入結構穩定,境外業務不斷拓展

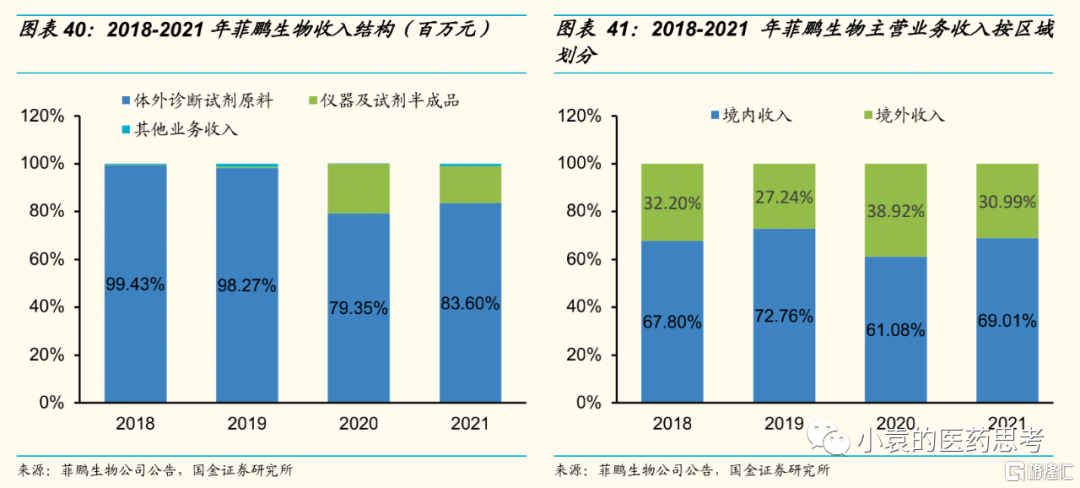

公司的收入結構穩定,主要以體外診斷試劑原料為銷售主體。體外診斷試劑原料在2018-2019年收入佔比均超過 95%。

公司全自動化學發光免疫分析系統2020年開始量產銷售,帶動儀器收入出現明顯增長。2021年,公司的體外診斷試劑收入相比2020年有所回升。

2020年和2021年境外收入佔比回升至30%以上,其中2020年更是達到39%。這主要和疫情影響下公司試劑原料和試劑半成品的出口比重不斷增加相關;另一方面,也得益於公司多年來在海外的市場佈局,逐漸樹立了良好的品牌效應。

投資建議

我們認為,短期來看全球疫檢測和預防需求依然旺盛,上游原料需求有望保持高位。中長期來看,國內生物醫藥研發投入逐年增長,長期成長可觀;工業端技術持續迭代,產品向多個維度延展,未來有望在工業端試劑原料需求預計將不斷拓寬。生物試劑上游原料供應鏈進口替代空間大,抗疫期間產業鏈需求不能完全得到滿足,補足短板成為重要目標。上游生物試劑行業在技術進步、政策支持、資金充足的情況下,有望實現快速發展。

重點公司:諾唯贊,義翹神州,百普賽斯、菲鵬生物(擬上市)等。

風險提示

市場競爭加劇帶來風險:國內生物試劑行業企業較為分散,且處於高速增長階段,未來存在市場競爭加劇的風險;

行業增速不及預期:生物試劑的研發難度較大、涉及流程較多,新產品存在研發失敗的風險,進而導致企業業績增速及行業增速不及預期;

進口替代不及預期:目前生物試劑市場仍以外資企業佔主導,國產品牌在技術上與進口品牌仍存差距,進口替代存在不及預期的風險。疫情逐步受控,後續檢測產品需求下行影響上游生物試劑採購需求。