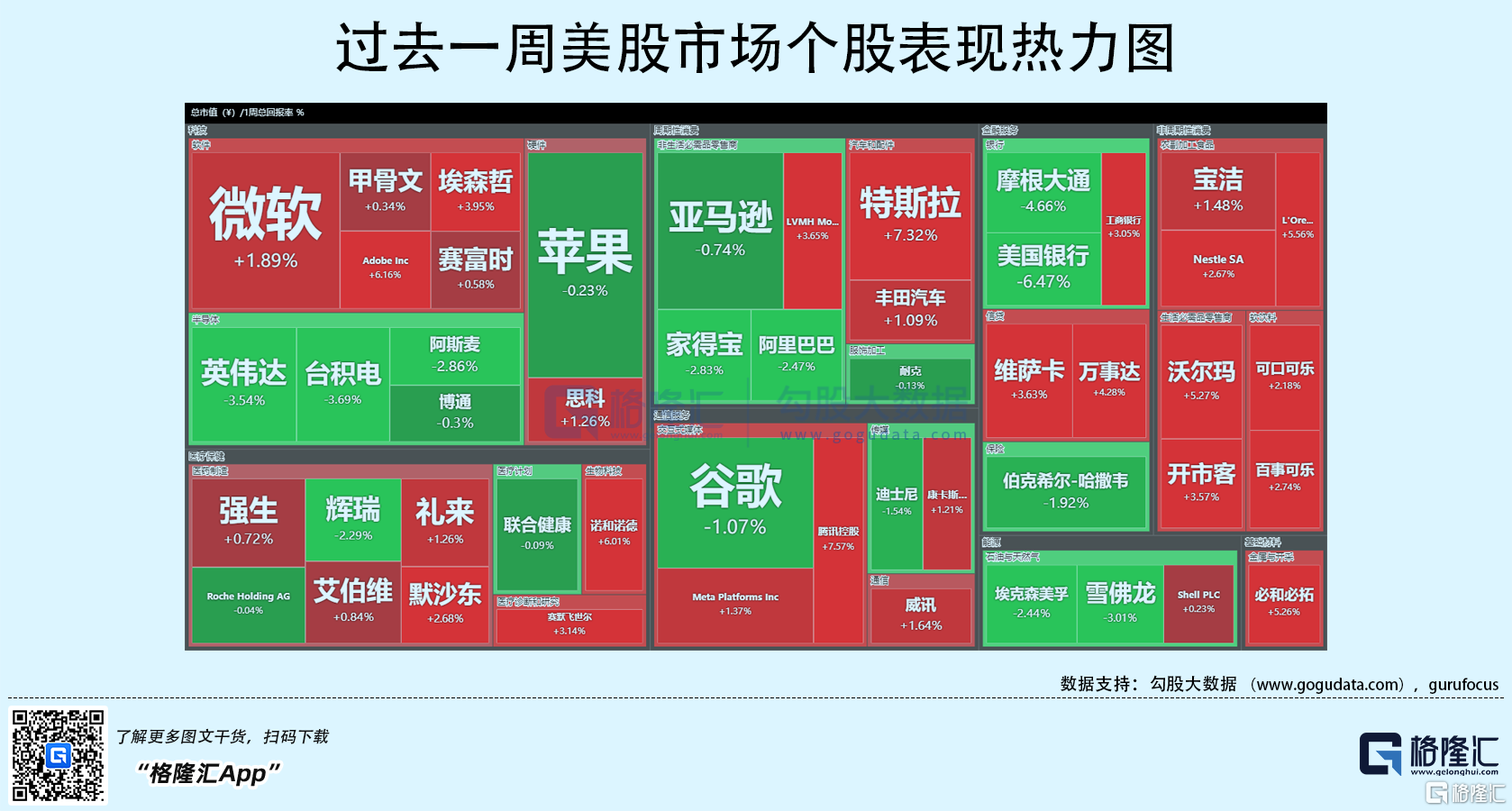

上週美股三大指數走勢震盪,漲跌不一。標普基本平收,納指漲0.65%,道指跌0.12%。美國十年國債收益率跌4%,收報2.38%,與兩年期國債收益率倒掛,反映市場預期美聯儲將按計劃加大加息幅度。據CME數據顯示,美聯儲5月加息50個基點概率高達70%。恐慌指數週跌幅為5.7%。原油價格繼續大幅回落,WTI原油周跌幅達11.7%,收報99.4美元,主要反映美國能源部計劃釋放1.8億桶原油戰略儲備的消息。現貨黃金跌1.7%,收報1924美元/盎司。

宏觀經濟數據方面,週四美國公佈核心通脹PCE數據為5.4%,雖然創近40年新高,但由於在市場預期內,對盤面走勢影響不大。週五美國公佈3月非農部門新增人數為43.1萬,略低於市場預期。3月失業率3.6%優於市場預期,時薪加速增長,市場大多認為美國就業市場整體健康,雖然勞工供求關係仍然偏緊。

行業板塊方面,標普11大板塊表現不一。必選消費和公共事業板塊表現強勁,分別收漲2.1%、3.7%。可選消費和醫療板塊收漲約1%。高科技、原材料和通信服務板塊基本平收。能源大宗、醫藥醫療、必選消費等板塊中個股屢創52周新高,反映市場資金青睞通脹邏輯的受益者們。

半導體板塊持續走弱,主要受投行接連下調終端需求預期的影響。具體而言,投行如高盛等認為由於中國對疫情的封控、俄烏衝突,以及全球性通脹,包括個人電腦、智能手機等在內的消費電子的需求將減弱,這對於芯片股無疑是較大利空。台積電董事長劉德音近期也警示消費電子的退潮,但同時表示汽車、高性能計算HPC等需求仍然強勁,台積電今年增長目標和資本支出維持不變。

週末中概股迎來利好。證監會表態為開展跨境監管合作提供製度保障,堅定支持企業根據自身意願自主選擇上市地。《規定》的修訂旨在進一步加強境內企業境外發行上市相關保密和檔案管理工作,明確上市公司信息安全責任,維護國家信息安全,減少不必要的涉密敏感信息進入工作底稿,提高跨境監管合作的效率等。

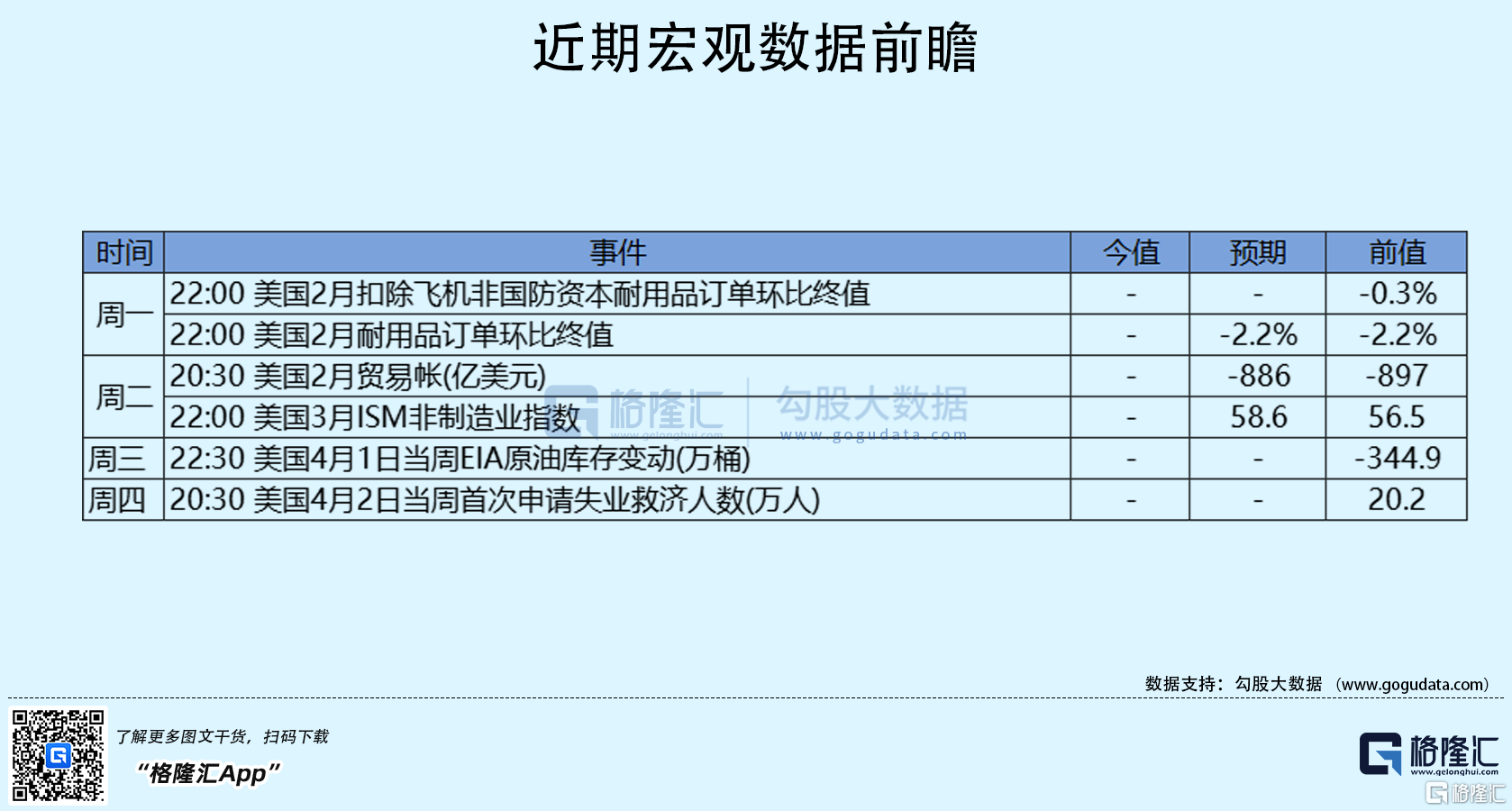

本週重點財經數據與事件:

週二美聯儲理事佈雷納德就通脹發表講話;法國和德國公佈3月服務業PMI數據。

週三FOMC永久票委、紐約聯儲主席發表講話;美國公佈當週EIA原油庫存;歐元區公佈2月PPI數據。

週四美國公佈至4月2日當週初申請失業金人數;FOMC公佈貨幣政策會議紀要;聖路易斯聯儲主席布拉德就美國經濟和貨幣政策發表講話。

週五美國公佈2月批發銷售月率;芝加哥聯儲主席埃文斯就就業發表講話。