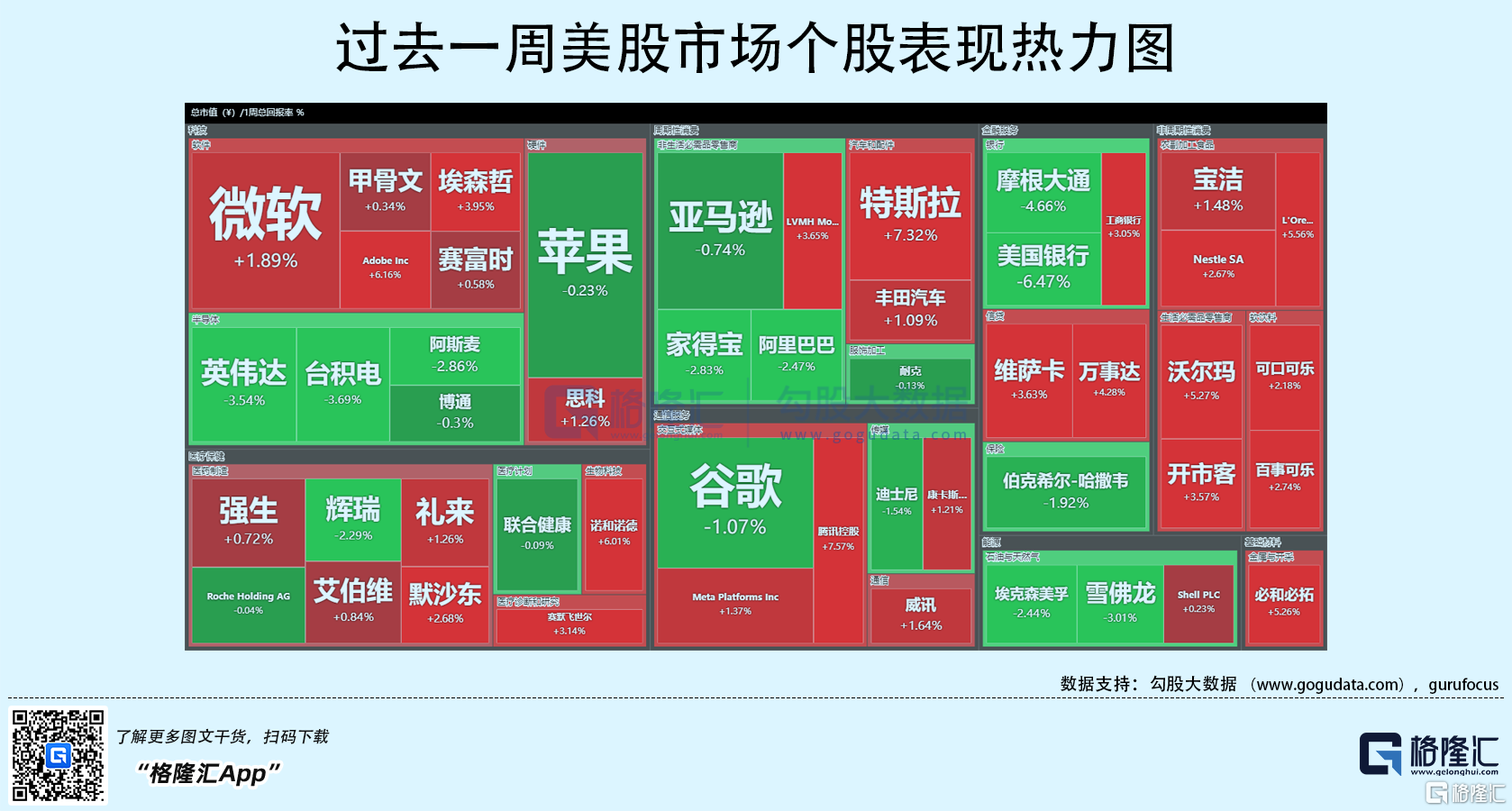

上周美股三大指数走势震荡,涨跌不一。标普基本平收,纳指涨0.65%,道指跌0.12%。美国十年国债收益率跌4%,收报2.38%,与两年期国债收益率倒挂,反映市场预期美联储将按计划加大加息幅度。据CME数据显示,美联储5月加息50个基点概率高达70%。恐慌指数周跌幅为5.7%。原油价格继续大幅回落,WTI原油周跌幅达11.7%,收报99.4美元,主要反映美国能源部计划释放1.8亿桶原油战略储备的消息。现货黄金跌1.7%,收报1924美元/盎司。

宏观经济数据方面,周四美国公布核心通胀PCE数据为5.4%,虽然创近40年新高,但由于在市场预期内,对盘面走势影响不大。周五美国公布3月非农部门新增人数为43.1万,略低于市场预期。3月失业率3.6%优于市场预期,时薪加速增长,市场大多认为美国就业市场整体健康,虽然劳工供求关系仍然偏紧。

行业板块方面,标普11大板块表现不一。必选消费和公共事业板块表现强劲,分别收涨2.1%、3.7%。可选消费和医疗板块收涨约1%。高科技、原材料和通信服务板块基本平收。能源大宗、医药医疗、必选消费等板块中个股屡创52周新高,反映市场资金青睐通胀逻辑的受益者们。

半导体板块持续走弱,主要受投行接连下调终端需求预期的影响。具体而言,投行如高盛等认为由于中国对疫情的封控、俄乌冲突,以及全球性通胀,包括个人电脑、智能手机等在内的消费电子的需求将减弱,这对于芯片股无疑是较大利空。台积电董事长刘德音近期也警示消费电子的退潮,但同时表示汽车、高性能计算HPC等需求仍然强劲,台积电今年增长目标和资本支出维持不变。

周末中概股迎来利好。证监会表态为开展跨境监管合作提供制度保障,坚定支持企业根据自身意愿自主选择上市地。《规定》的修订旨在进一步加强境内企业境外发行上市相关保密和档案管理工作,明确上市公司信息安全责任,维护国家信息安全,减少不必要的涉密敏感信息进入工作底稿,提高跨境监管合作的效率等。

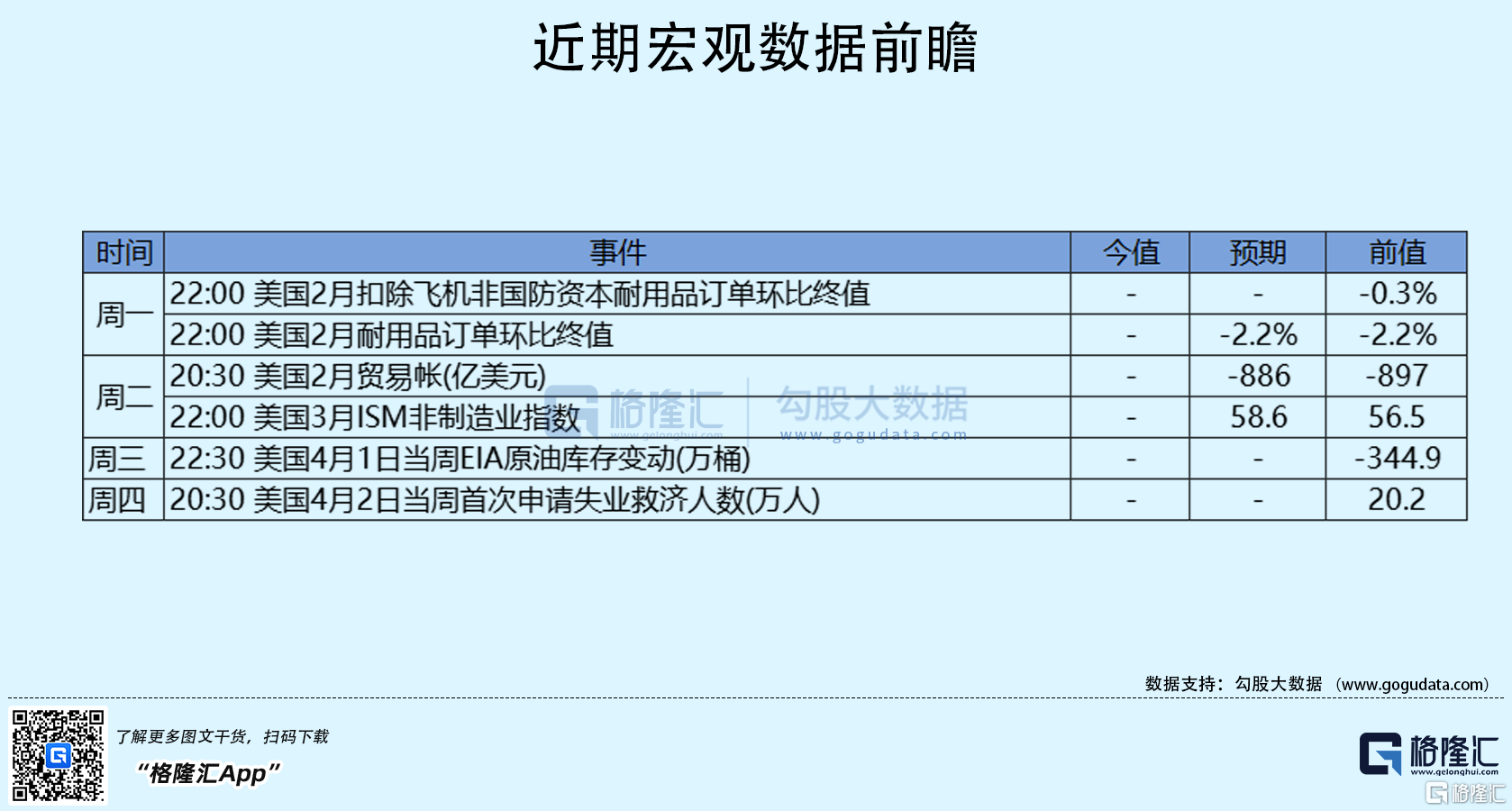

本周重点财经数据与事件:

周二美联储理事布雷纳德就通胀发表讲话;法国和德国公布3月服务业PMI数据。

周三FOMC永久票委、纽约联储主席发表讲话;美国公布当周EIA原油库存;欧元区公布2月PPI数据。

周四美国公布至4月2日当周初申请失业金人数;FOMC公布货币政策会议纪要;圣路易斯联储主席布拉德就美国经济和货币政策发表讲话。

周五美国公布2月批发销售月率;芝加哥联储主席埃文斯就就业发表讲话。