本文來自:分析師徐彪,作者:天風策略團隊

在前兩週的週報中,我們提到《冰點之後有修復,但中期趨勢還看信用的大部隊》、《冰點過後是喘息窗口,繼續推薦醫藥、汽車鏈條》,但是在納斯達克反彈接近13%的喘息窗口裏,A股表現仍顯信心不足,我們理解:

一、短期邏輯:喘息窗口、一波三折

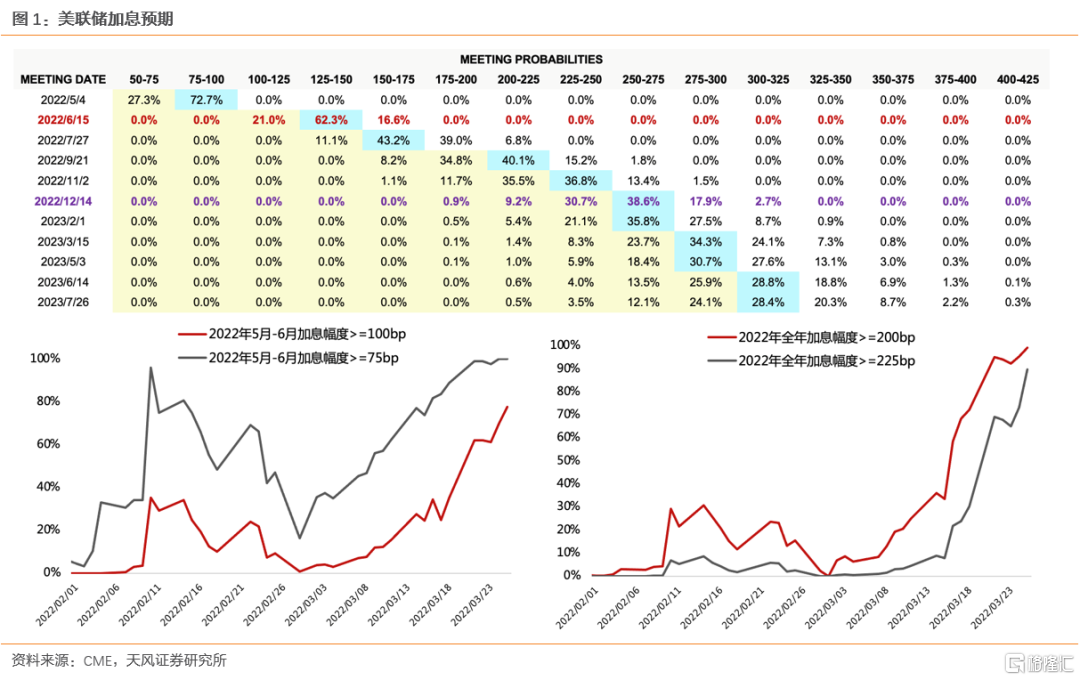

1、短期屬於美聯儲加息預期已經接近打滿的窗口期,因此,在過去兩週美聯儲議息會議、鮑威爾和美聯儲官員接連鷹派講話的情況下,納斯達克仍然反彈了接近13%。

(最新數據更新:5到6月加息75或100BP的概率達到100%,全年加息不低於9個25BP的概率已經接近90%,更為極端的是,目前已經出現了6月可能加息75BP的概率,而美聯儲以利率作為主要貨幣政策工具後,僅在94年有過一次加息75BP的歷史)

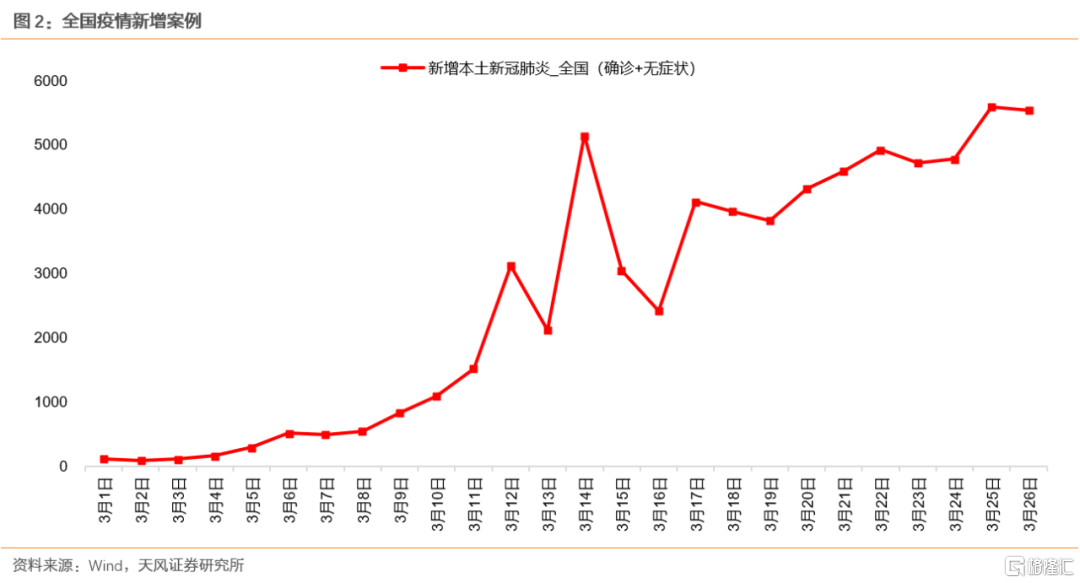

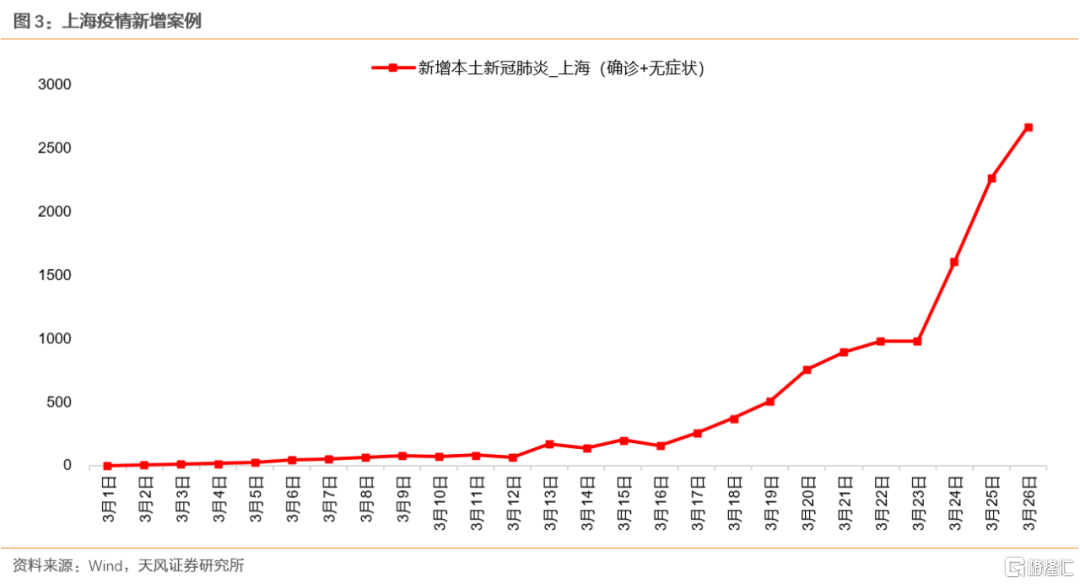

2、但是,在海外市場的喘息窗口中,A股市場反彈仍然較弱,疫情的衝擊可能是短期的主要擔憂因素。邏輯在於,當2月社融已經低於預期的情況下,市場預期在疫情的衝擊下,後續社融在短期之內可能更加難以恢復,而社融決定了經濟預期,經濟大盤不能把台子搭住,則成長難唱戲。展望來看,如果疫情有消退,那麼可能A股在預期層面會有修復。

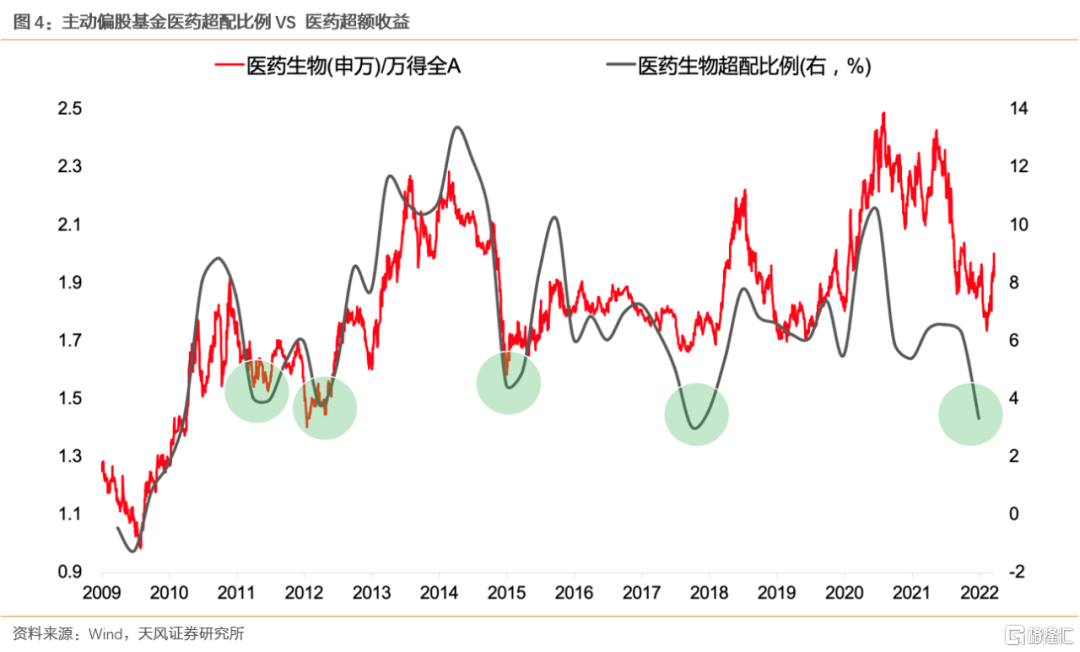

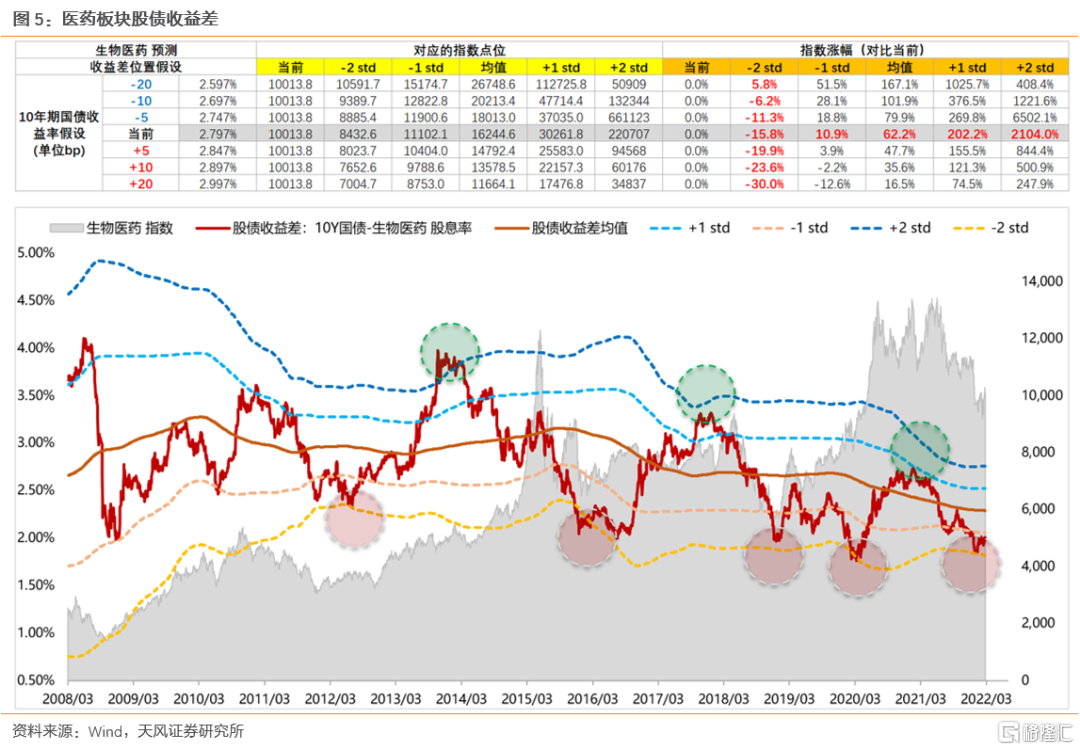

3、春節後,隨着醫藥的關鍵指標(股債收益差)觸及-2X標準差,我們多次提示了醫藥板塊的機會。歷史上看醫藥板塊的股債收益差很難向下突破-2X標準差,因此,對於醫藥板塊的貝塔來説,基本預示反映了後續非常悲觀的邏輯和外部因素,很可能是底部區間。因此,繼續推薦醫藥板塊:CXO、疫苗、中藥、原料藥等。

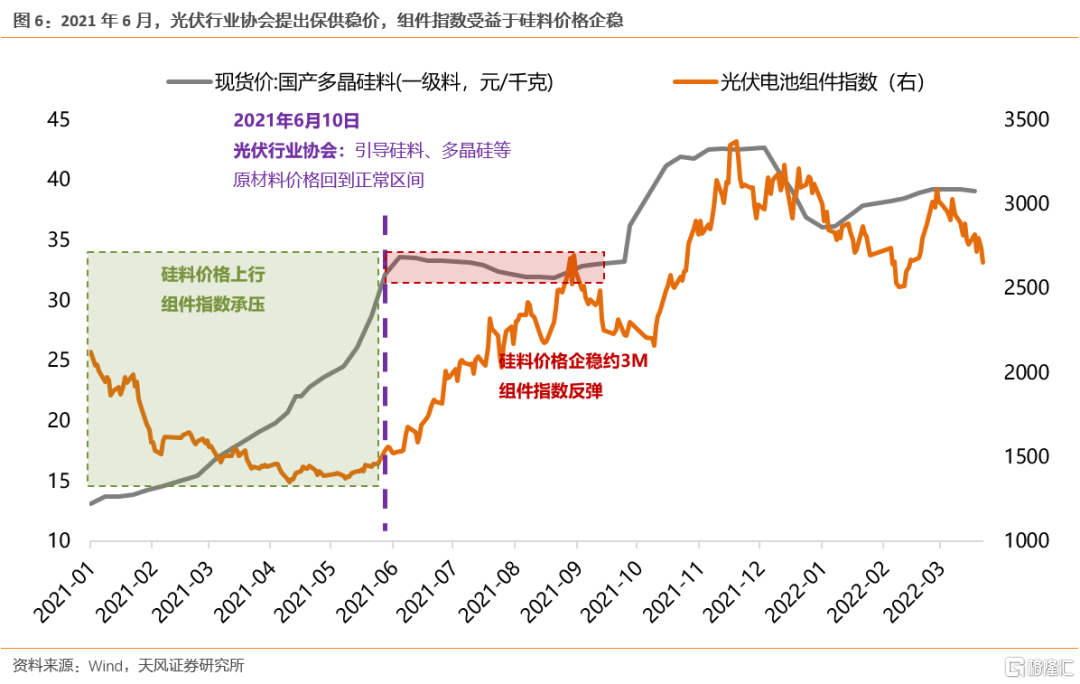

4、近兩週工信部密集關注電池材料保供穩價,鋰鹽價格已有企穩跡象,對於電池板塊的預期可能逐步有修復。類似於21年6月,光伏行業協會提出保供穩價,組件指數受益於硅料價格企穩。

二、中期邏輯:政策底之後,市場底的關鍵是兩個方面——國內社融、海外縮表

1、估值的短期波動非常“隨機”,受突發因素影響太多,很難預判;但是估值的中期趨勢,邏輯非常清晰:信用週期決定盈利預期、盈利預期決定估值趨勢。因此,國內角度看,信用擴張的大部隊,是支撐市場底的重中之重。

2、由於2月社融低於預期,疊加3月疫情爆發,因此後續信用擴張的大部隊能不能來,什麼時候來,變得非常不確定。根據我們上週的機構客户問卷調查(800份),僅有37%的客户認為疫情之後社融增速可以很快提升,剩餘超過60%的客户認為還需要觀察或者上半年社融很難回升。

3、海外因素來看,二季度的縮表可能是主要干擾因素。首先,4月7日公佈的3月議息會議紀要會有縮表的一些細節,其次,5月5日的美聯儲議息會議會決定是否在5月就開始縮表。不排除在交易縮表預期的過程中,美債實際利率TIPS由負轉正(目前為-0.5%左右)。過去幾次,美債實際利率TIPS的快速上行,都對國內市場產生了明顯衝擊,比如18年2月、18年Q4、20年3月、21年春節、22年1月等。

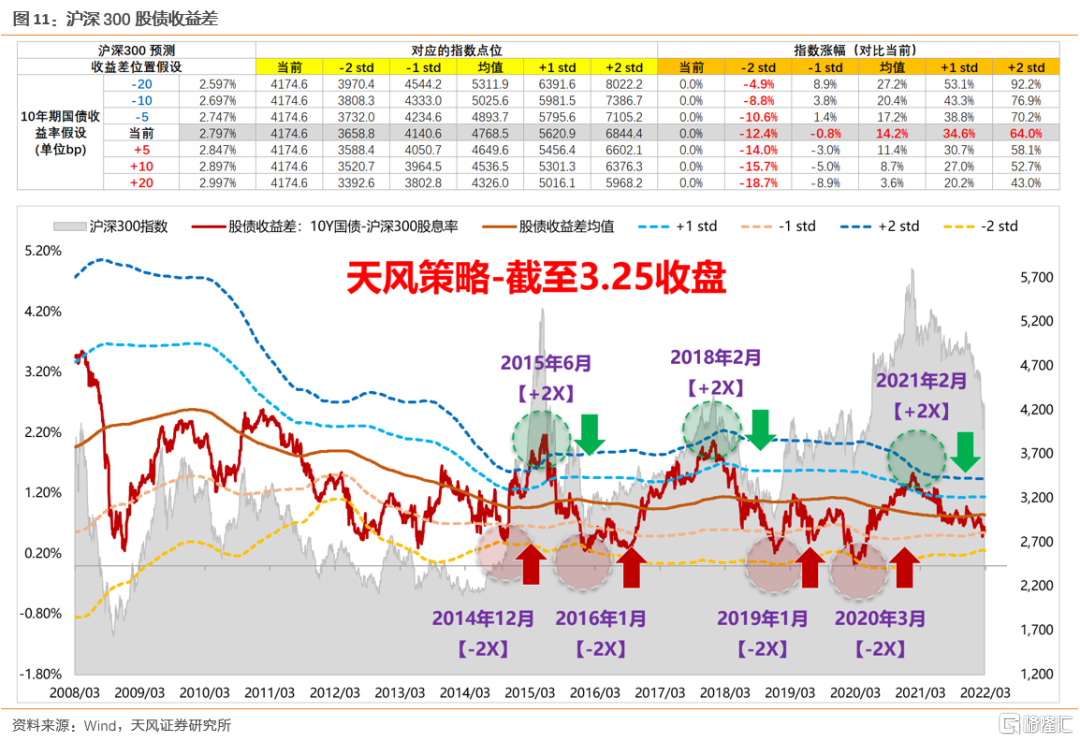

4、考慮到上述國內和海外的兩個不確定性因素,二季度策略目前仍然偏防禦,不排除滬深300股債收益差最終會觸及-2X標準差的可能。

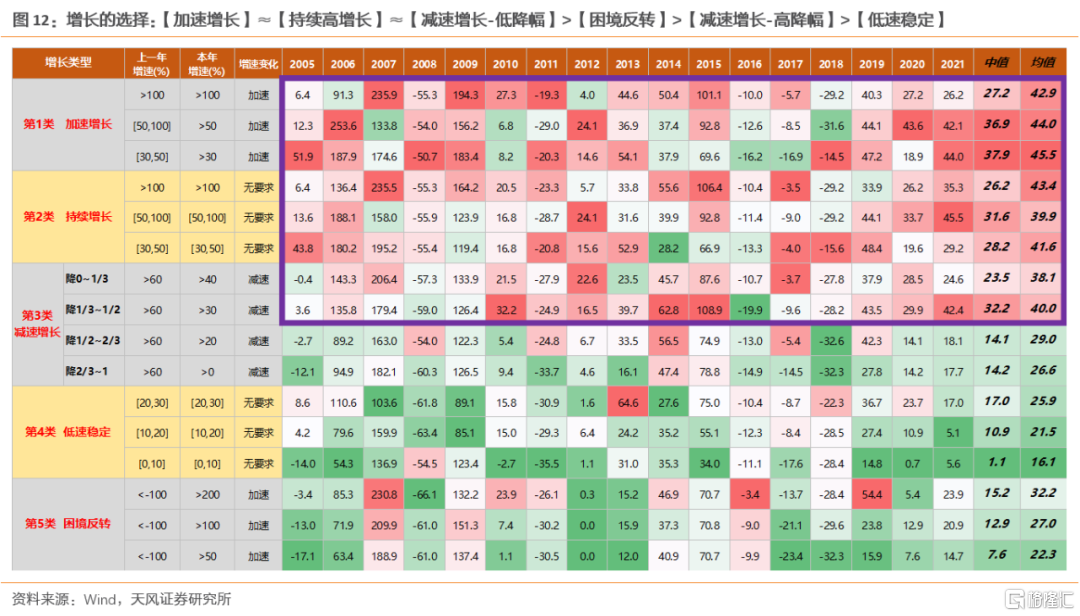

5、從去年Q4到今年上半年,行業配置的主體策略還是以困境反轉為主。歷史數據回測發現,市場每年最偏好的六類公司,基本排序如下:【加速增長】≈【持續高增長】≈【減速增長-低降幅】>【困境反轉】>【減速增長-高降幅】>【低速穩定】。去年增速爆發的公司太多,因此大家聚焦在前三類的板塊中,今年增速都有不同程度下降,於是市場從去年Q4開始關注第四類板塊,即【困境反轉】。在困境反轉的方向中,去年Q4我們主要推薦了【豬肉】、【必選食品】、【汽車鏈條】、【旅遊出行】,目前來看,豬肉和旅遊出行表現相對不錯。後續汽車鏈條(EV、智能車、汽車零部件)、必選食品還可以重點關注。

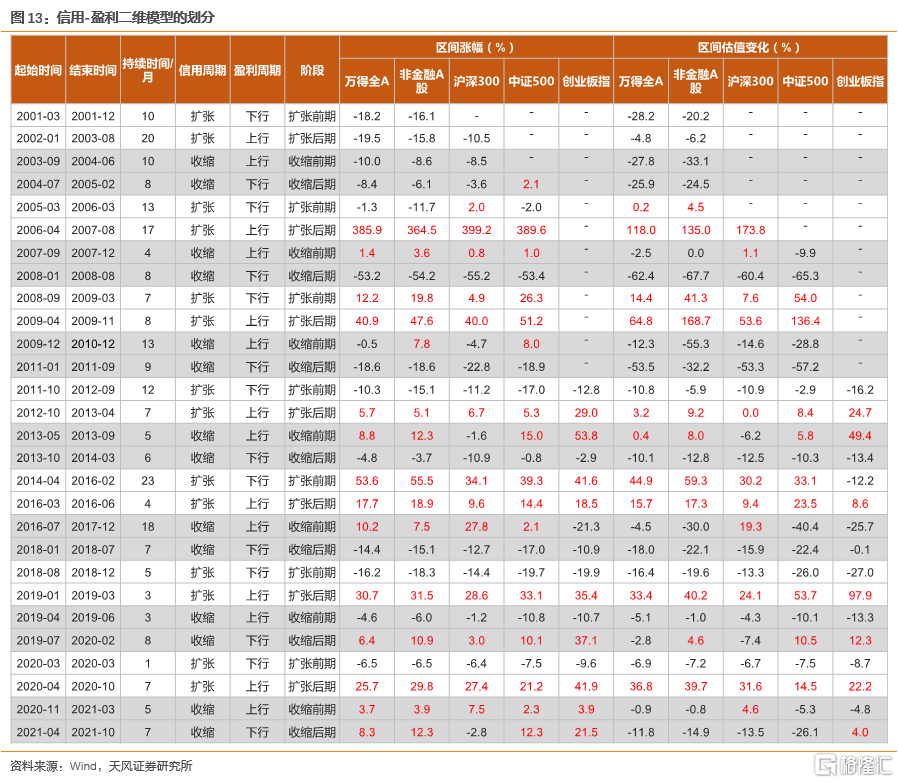

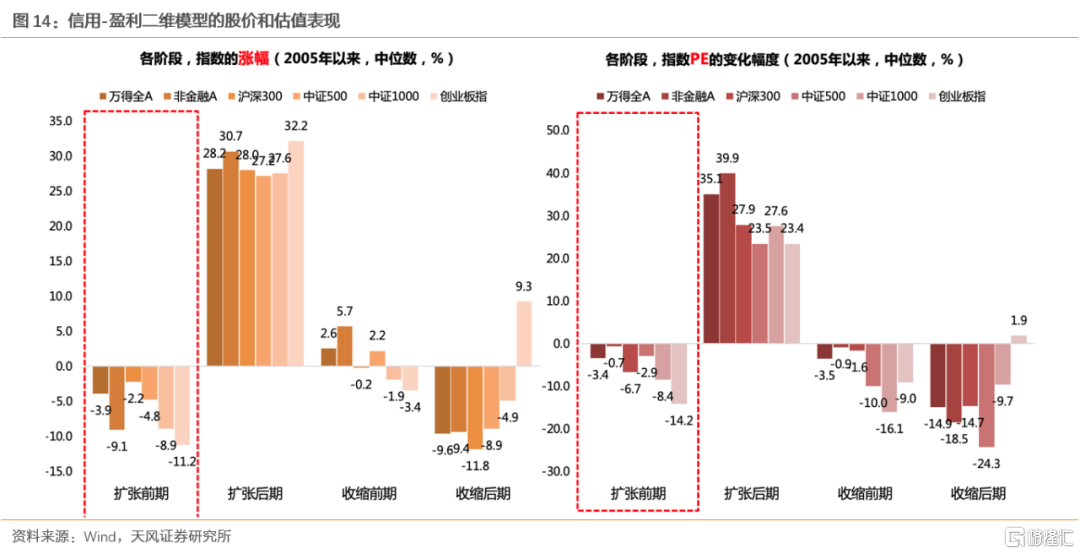

6、維持中期市場觀點,在我們信用-盈利二維框架中,A股看到大級別上漲或者新一輪股市週期,需要“天時地利人和”的條件——即信用擴張+盈利觸底+300股債收益差處於-2X標準差,這三個條件在年中或者下半年有希望達成。

風險提示:地緣政治升級、供應鏈危機加劇通脹制約穩增長空間、問卷樣本的代表性有限等。

注:文中報吿節選自天風證券研究所已公開發布研究報吿,具體報吿內容及相關風險提示等詳見完整版報吿。

報吿來源:天風證券股份有限公司

報吿發布時間:2022年3月27日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。