本文来自:分析师徐彪,作者:天风策略团队

在前两周的周报中,我们提到《冰点之后有修复,但中期趋势还看信用的大部队》、《冰点过后是喘息窗口,继续推荐医药、汽车链条》,但是在纳斯达克反弹接近13%的喘息窗口里,A股表现仍显信心不足,我们理解:

一、短期逻辑:喘息窗口、一波三折

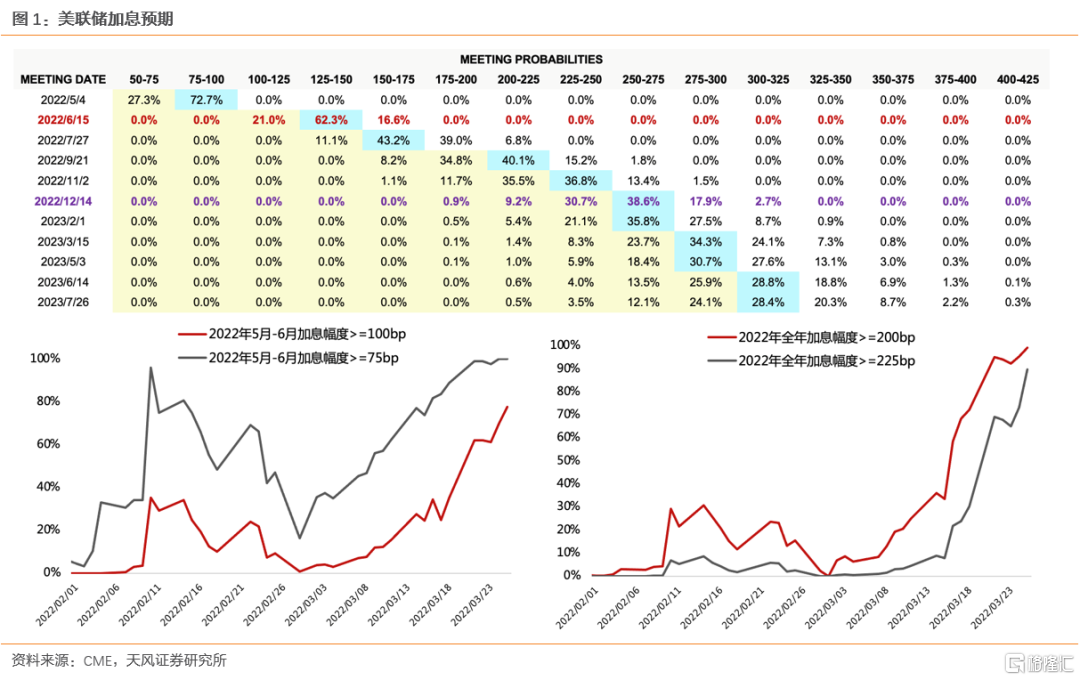

1、短期属于美联储加息预期已经接近打满的窗口期,因此,在过去两周美联储议息会议、鲍威尔和美联储官员接连鹰派讲话的情况下,纳斯达克仍然反弹了接近13%。

(最新数据更新:5到6月加息75或100BP的概率达到100%,全年加息不低于9个25BP的概率已经接近90%,更为极端的是,目前已经出现了6月可能加息75BP的概率,而美联储以利率作为主要货币政策工具后,仅在94年有过一次加息75BP的历史)

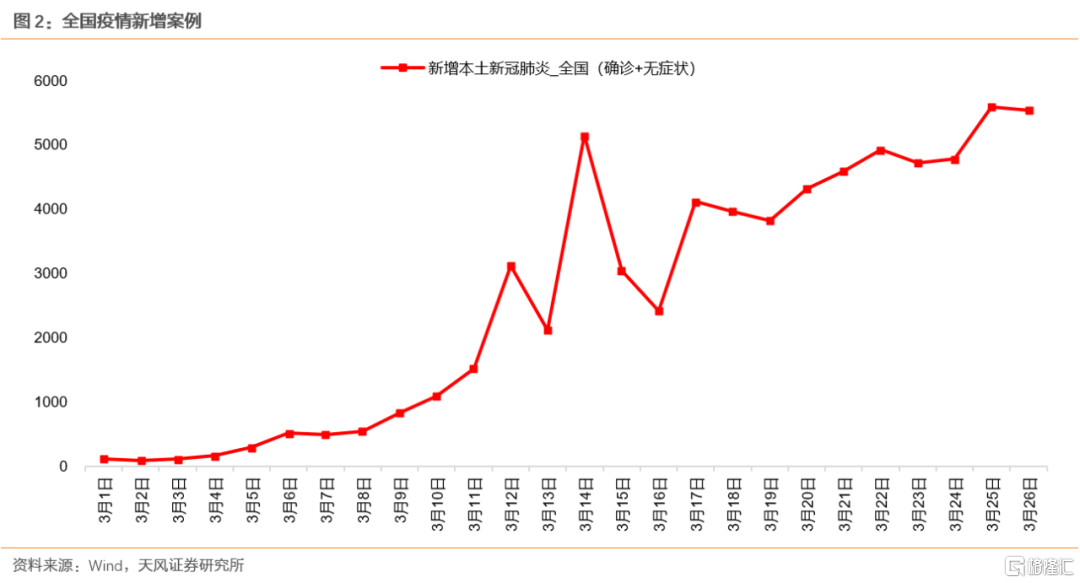

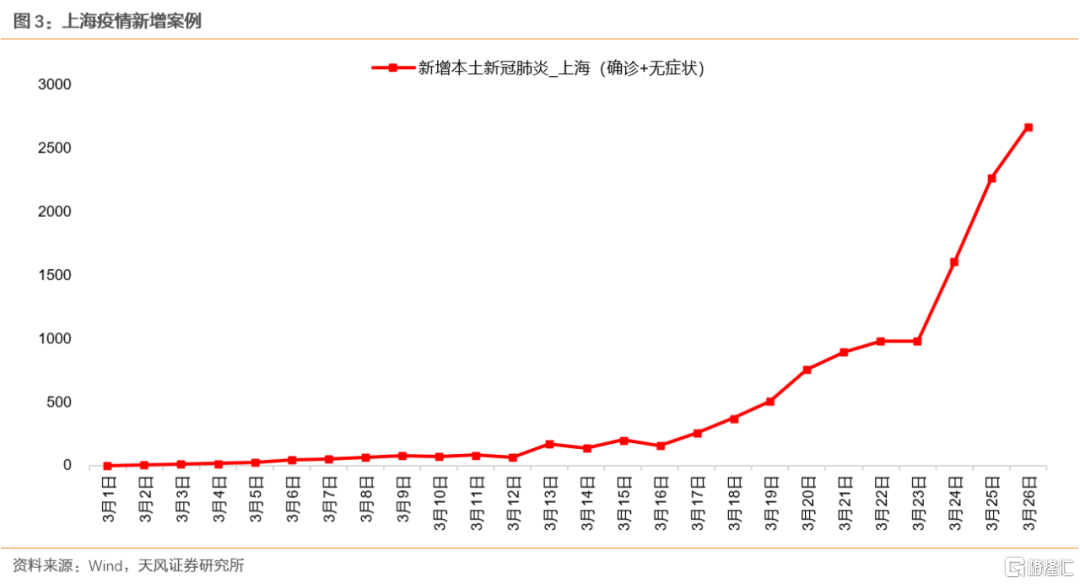

2、但是,在海外市场的喘息窗口中,A股市场反弹仍然较弱,疫情的冲击可能是短期的主要担忧因素。逻辑在于,当2月社融已经低于预期的情况下,市场预期在疫情的冲击下,后续社融在短期之内可能更加难以恢复,而社融决定了经济预期,经济大盘不能把台子搭住,则成长难唱戏。展望来看,如果疫情有消退,那么可能A股在预期层面会有修复。

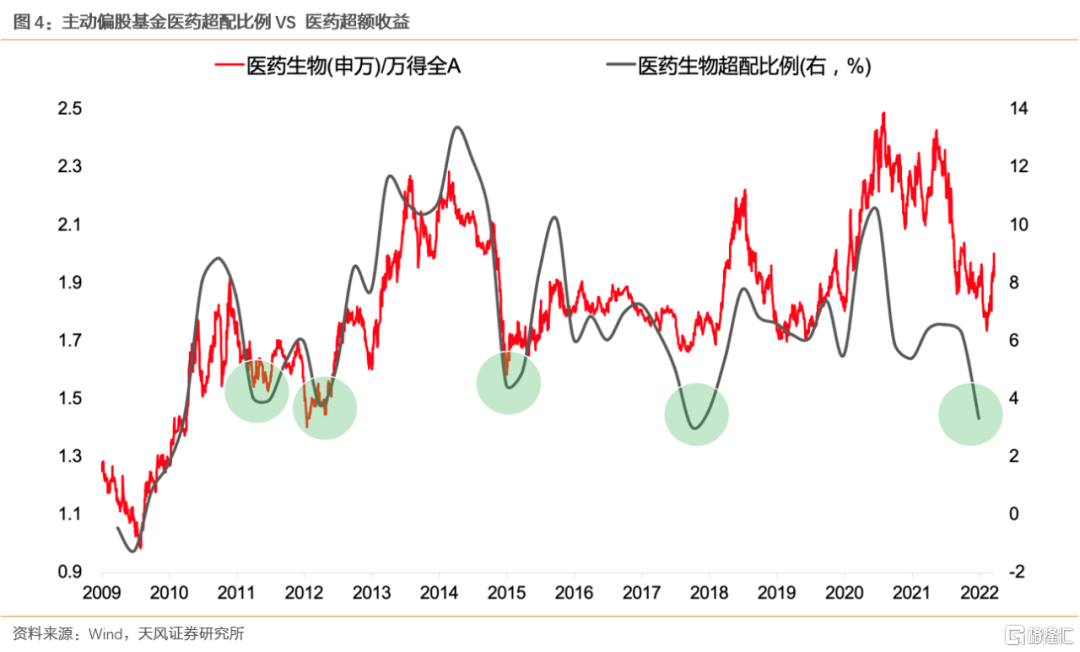

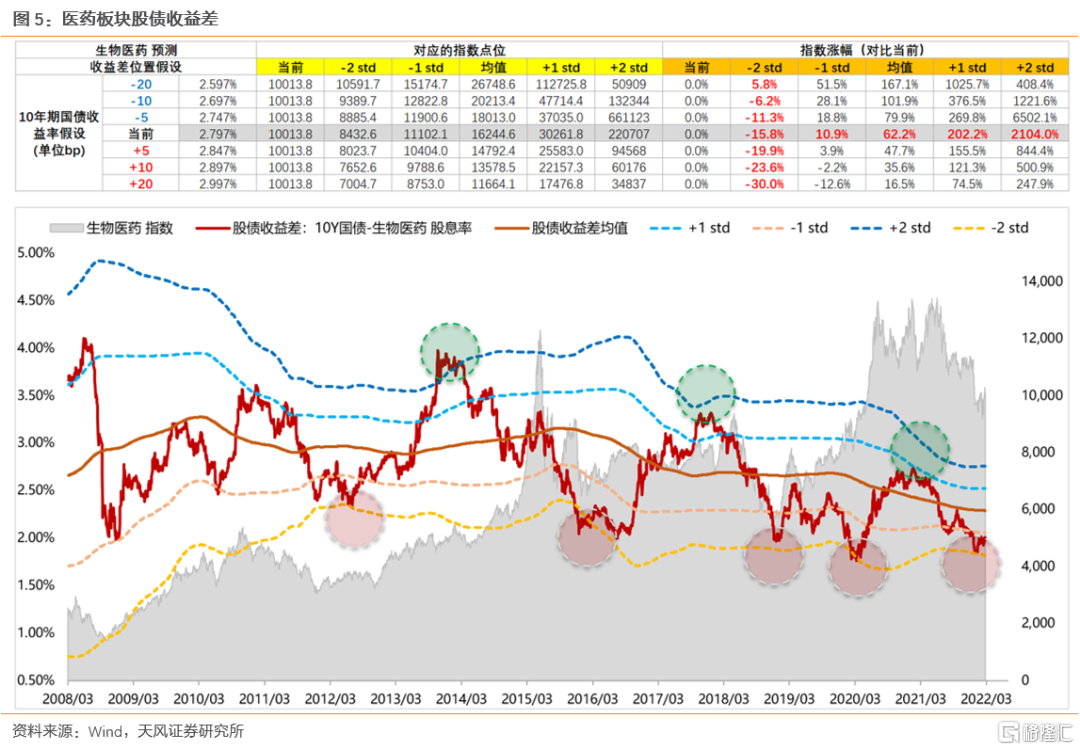

3、春节后,随着医药的关键指标(股债收益差)触及-2X标准差,我们多次提示了医药板块的机会。历史上看医药板块的股债收益差很难向下突破-2X标准差,因此,对于医药板块的贝塔来说,基本预示反映了后续非常悲观的逻辑和外部因素,很可能是底部区间。因此,继续推荐医药板块:CXO、疫苗、中药、原料药等。

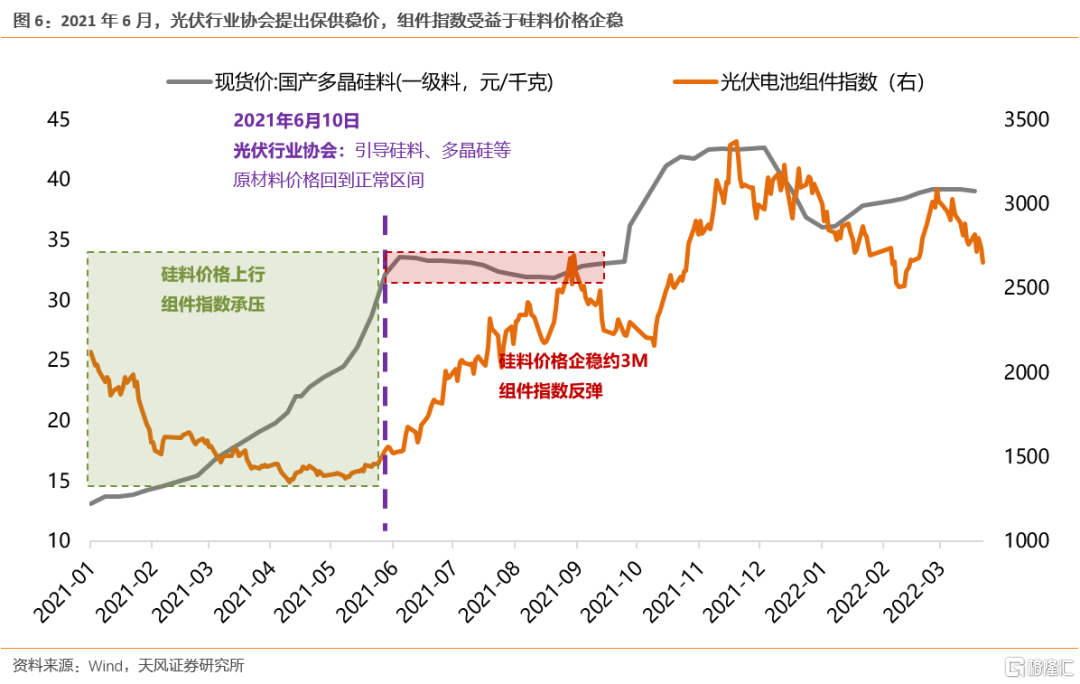

4、近两周工信部密集关注电池材料保供稳价,锂盐价格已有企稳迹象,对于电池板块的预期可能逐步有修复。类似于21年6月,光伏行业协会提出保供稳价,组件指数受益于硅料价格企稳。

二、中期逻辑:政策底之后,市场底的关键是两个方面——国内社融、海外缩表

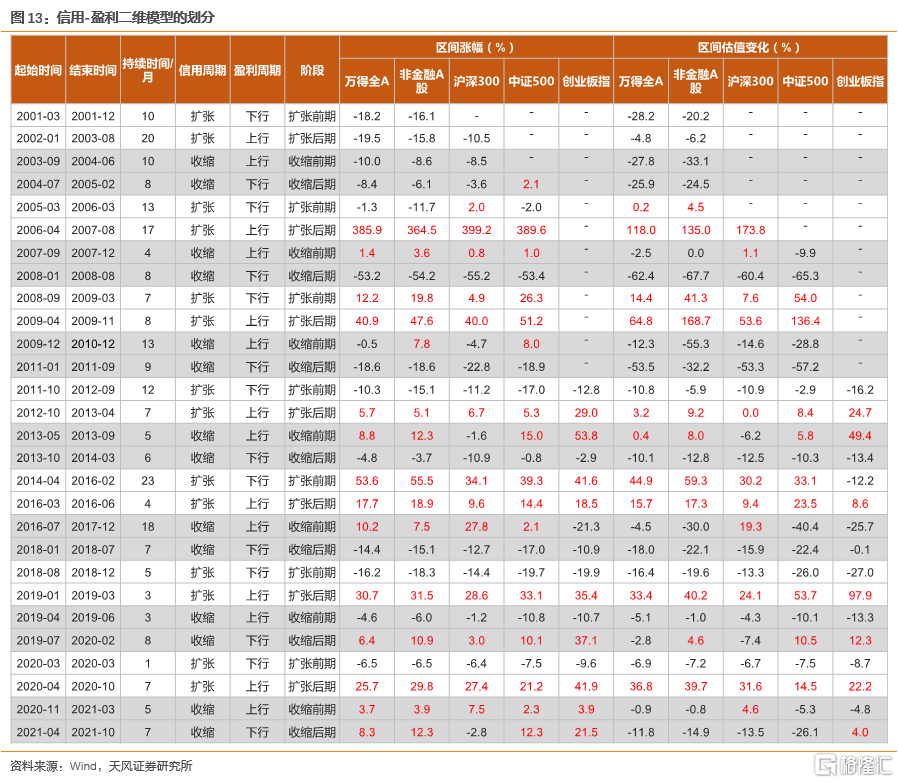

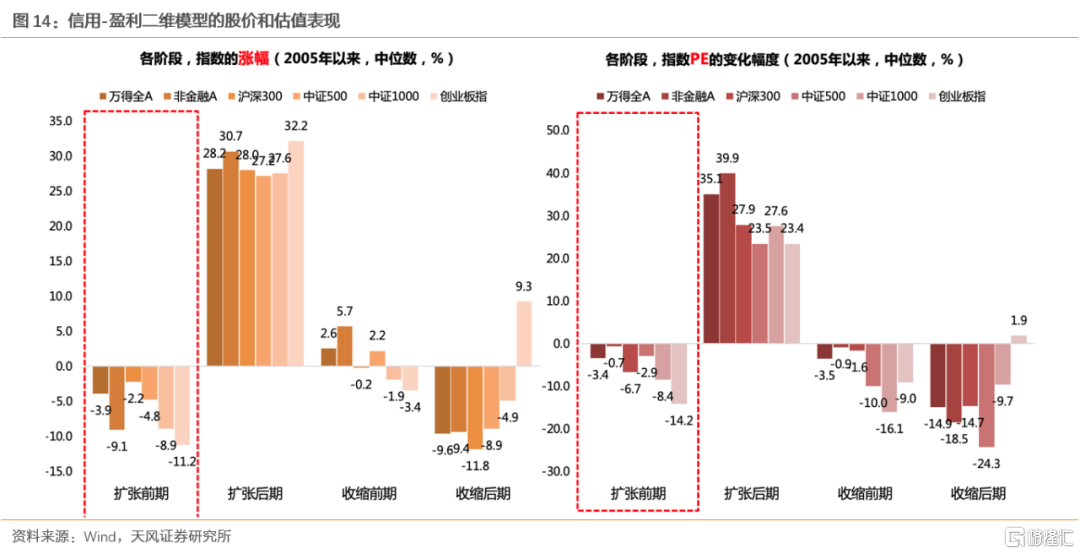

1、估值的短期波动非常“随机”,受突发因素影响太多,很难预判;但是估值的中期趋势,逻辑非常清晰:信用周期决定盈利预期、盈利预期决定估值趋势。因此,国内角度看,信用扩张的大部队,是支撑市场底的重中之重。

2、由于2月社融低于预期,叠加3月疫情爆发,因此后续信用扩张的大部队能不能来,什么时候来,变得非常不确定。根据我们上周的机构客户问卷调查(800份),仅有37%的客户认为疫情之后社融增速可以很快提升,剩余超过60%的客户认为还需要观察或者上半年社融很难回升。

3、海外因素来看,二季度的缩表可能是主要干扰因素。首先,4月7日公布的3月议息会议纪要会有缩表的一些细节,其次,5月5日的美联储议息会议会决定是否在5月就开始缩表。不排除在交易缩表预期的过程中,美债实际利率TIPS由负转正(目前为-0.5%左右)。过去几次,美债实际利率TIPS的快速上行,都对国内市场产生了明显冲击,比如18年2月、18年Q4、20年3月、21年春节、22年1月等。

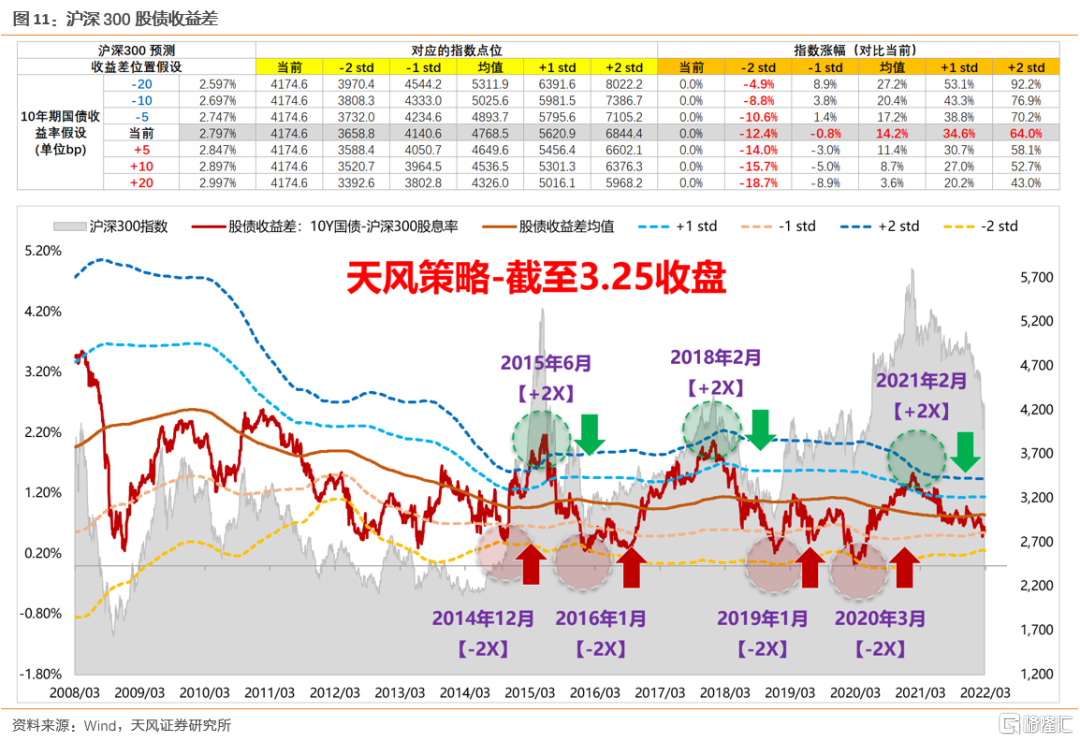

4、考虑到上述国内和海外的两个不确定性因素,二季度策略目前仍然偏防御,不排除沪深300股债收益差最终会触及-2X标准差的可能。

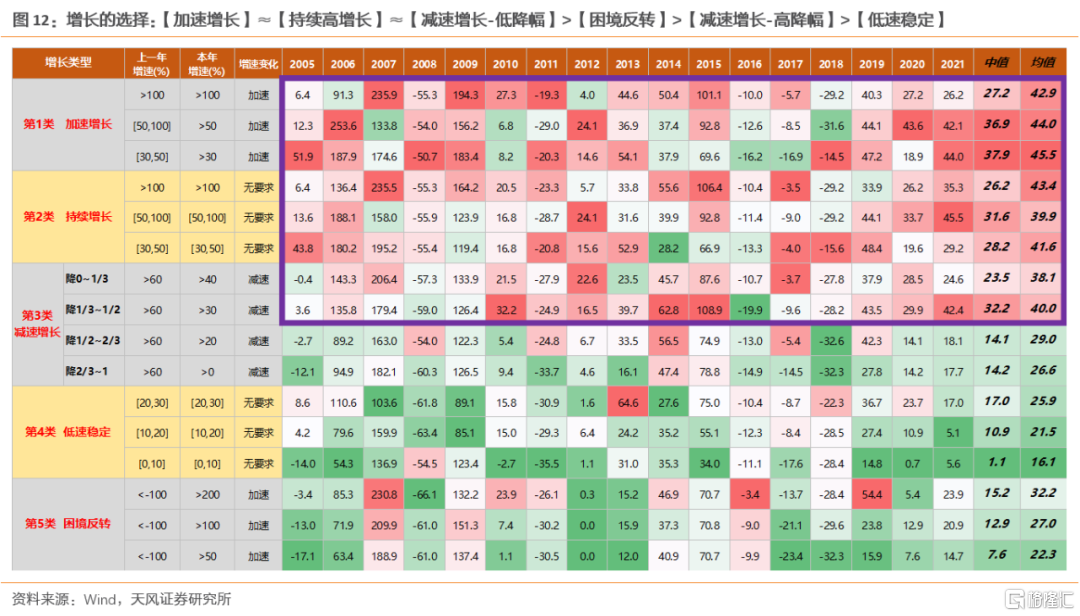

5、从去年Q4到今年上半年,行业配置的主体策略还是以困境反转为主。历史数据回测发现,市场每年最偏好的六类公司,基本排序如下:【加速增长】≈【持续高增长】≈【减速增长-低降幅】>【困境反转】>【减速增长-高降幅】>【低速稳定】。去年增速爆发的公司太多,因此大家聚焦在前三类的板块中,今年增速都有不同程度下降,于是市场从去年Q4开始关注第四类板块,即【困境反转】。在困境反转的方向中,去年Q4我们主要推荐了【猪肉】、【必选食品】、【汽车链条】、【旅游出行】,目前来看,猪肉和旅游出行表现相对不错。后续汽车链条(EV、智能车、汽车零部件)、必选食品还可以重点关注。

6、维持中期市场观点,在我们信用-盈利二维框架中,A股看到大级别上涨或者新一轮股市周期,需要“天时地利人和”的条件——即信用扩张+盈利触底+300股债收益差处于-2X标准差,这三个条件在年中或者下半年有希望达成。

风险提示:地缘政治升级、供应链危机加剧通胀制约稳增长空间、问卷样本的代表性有限等。

注:文中报吿节选自天风证券研究所已公开发布研究报吿,具体报吿内容及相关风险提示等详见完整版报吿。

报吿来源:天风证券股份有限公司

报吿发布时间:2022年3月27日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。