近日,上海證券交易所上市委員會收到北京晶品特裝科技股份有限公司(以下簡稱“晶品特裝”)申報稿審核申請,長江證券為其保薦機構。晶品特裝本次擬募集資金6.30億元,擬發行股數不超過1,900萬股,佔發行後總股本的比例不低於25%。

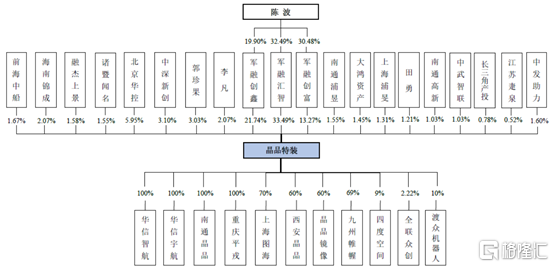

根據招股書顯示,陳波通過軍融匯智間接控制公司33.49%的股份,通過軍融創鑫間接控制公司21.74%的股份,通過軍融創富間接控制公司13.27%的股份,合計控制公司68.50%的股份,為公司實際控制人,軍融匯智、軍融創鑫和軍融創富為公司共同控股股東。

公司股權結構,圖源,招股書

1

主營業務毛利率波動大

公司主營業務為光電偵察設備和軍用機器人的研發、生產和銷售,產品包括無人機光電吊艙、手持光電偵察設備、夜視多功能眼鏡、手持穿牆雷達、排爆機器人、多用途機器人、便攜式偵察機器人等,應用於應急救援、安防巡邏、工業巡檢、果蔬採摘、醫療康復、教育陪護、清潔配送、運動娛樂等領域。

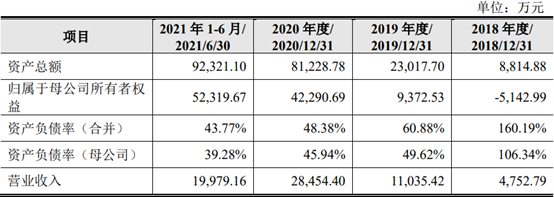

報吿期內,晶品特裝營業收入分別為4752.79萬元、1.10億元、2.85億元和2.00億元,扣除非經常性損益後的淨利潤分別為-3239.71萬元、898.17萬元、5259.27萬元和154.65萬元,營業收入逐年上升主要原因是產品銷量增加、客户需求穩定及業務規模擴大。

2018年至2020年,淨利潤隨着營業收入上升而穩定增加。2021上半年公司淨利潤下降,主要原因是受產品銷售結構影響,某型觀測儀產品首次實現銷售毛利率較低所致。

2018年至2021上半年公司主要核心財務,圖源,招股書

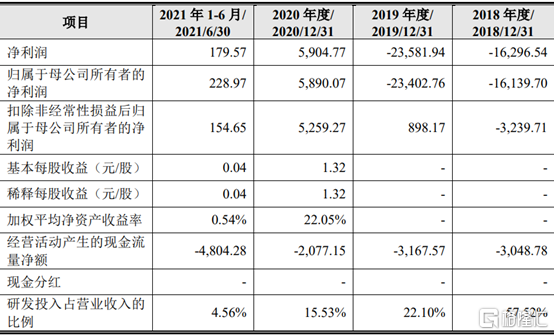

報吿期內,公司主營業務毛利率分別為27.84%、54.59%、55.71%和15.80%,主營業務毛利率波動幅度大,主要原因是公司銷售產品結構變化導致,其中光電吊艙業務和軍用機器人業務毛利率較高,2021年1-6月公司光電吊艙業務和軍用機器人業務銷售收入佔比較小,而毛利率較低的某型觀測儀業務收入佔比較大,導致2021上半年主營業務毛利率下降明顯。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

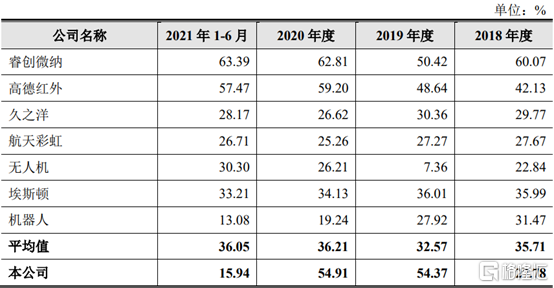

報吿期內,同行業可比公司主營業務毛利率分別為35.71%、32.57%、36.21%和36.05%。具體來看,2019年至2020年,公司主營業務毛利率高於同行業可比公司;2018年和2021上半年,公司主營業務毛利率低於同行業可比公司。

2018年至2021上半年公司主營業務毛利率與同行業可比公司對比,圖源,招股書

2

季節性營收佔比波動大

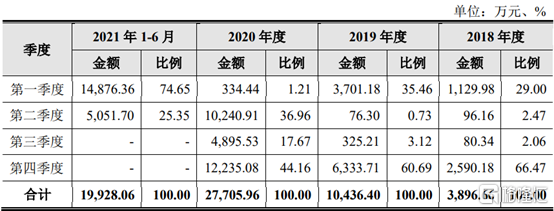

報吿期內,公司主營業務收入存在季節性波動,其中第四季度確認收入最大。公司主要客户為國有軍工集團下屬科研院所、國有軍工企業及軍方,客户對於採購決策及管理流程有着嚴格的計劃性,第四季度是客户要求交付的重要節點,因此公司確認收入金額較大。

2018年、2019年和2020年,公司第四季度主營業務收入分別為2590.18萬元、6333.71萬元及1.22億元,佔主營業務收入比例分別為66.47%、60.69%和44.16%,第四季度營收佔比呈下降趨勢,但仍處於較高水平。簡而言之,主營業務收入季節性波動將增加公司執行業務計劃、資金使用等運營難度,進而對公司的發展造成不利的影響。

2018年至2021上半年公司主營業務收入按季度分類情況,圖源,招股書

3

前五大客户集中度進一步提高

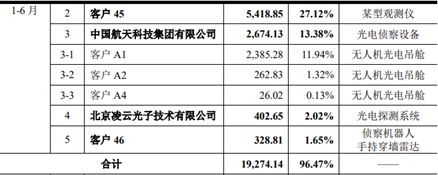

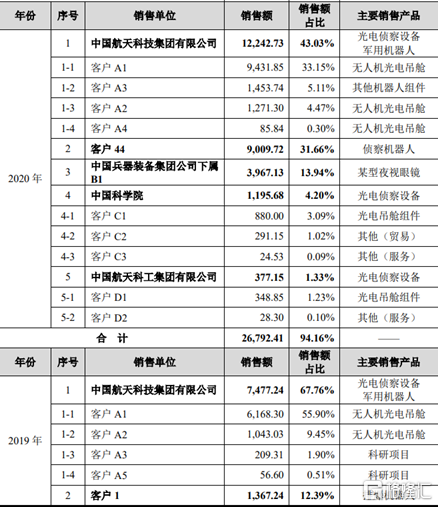

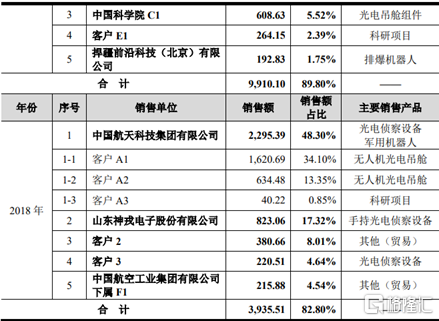

報吿期內,公司對前五大客户的銷售收入分別為3935.51萬元、9910.10萬元、2.68億元和1.93億元,佔當期營業收入的比例分別為82.80%、89.80%、94.16%和96.47%,前五大客户集中度高,且呈上升的趨勢,主要原因是公司產品主要為軍用裝備和關鍵分系統,其終端用户為軍方客户,產品交付給軍方和各軍工集團及下屬院所,導致客户集中度較高。雖然公司與主要客户建立了長期、穩定的合作關係,但如果主要客户與公司停止合作、大幅減少訂單或者客户經營發生不利變動,將對公司經營狀況造成不利影響。

2018年至2021上半年公司對前五名客户的銷售情況,圖源,招股書

4

小結

近年來,軍工行業在現代化、信息化與智能化趨勢下,武器裝備進入了快速發展期。晶品特裝專注於光電偵察設備和軍用機器人研發和生產,需要緊跟國防裝備技術發展趨勢,着眼於核心關鍵技術研發,滿足客户高標準需求,從而增強公司在軍工領域的可持續發展。