本文來自格隆匯專欄:國君宏觀董琦,作者: 董琦 郭新宇

導讀

美方近期表示若中國在俄烏衝突中向俄羅斯提供實質性幫助,將會面臨一系列“影響和後果”,並有外媒報道稱美國可能因此對中國實施二級制裁。為此我們梳理了美國在關税、出口管制、金融、盟友合作等方面對華進行制裁的各種可能手段及其影響,為投資者界定可能存在的風險。

摘要

美國對華的制裁手段主要體現為關税、出口管制、金融和供應鏈排斥等。在俄烏局勢之下,後續對軍工、油氣開採冶煉設備、半導體等高科技領域的對華出口管制可能仍會升温,但通過進一步加徵關税或實施更嚴格的金融制裁的可能性短期來看並不大。

對華繼續加徵關税是美國可能的制裁手段之一,但可能性不大。截止2021年,中國對美出口的約一半商品尚未被加徵額外關税,同時已被加徵關税的部分商品仍有可能繼續提高關税税率,後續若中美關係出現明顯惡化,美國也可能再次對中國加徵關税,加徵關税空間仍然較大。但總體而言,我們認為拜登政府再次對華加徵關税的可能性較低,主因與共和黨相比,民主黨更傾向於自由貿易,同時拜登政府此前也多次批評特朗普政府對中國加徵的關税,認為關税並不能實現美國的戰略目標,財政部長耶倫甚至還表示加徵關税損害了美國企業和消費的利益。

通過對華出口管制清單,實現對中國企業“點對點式地精確打擊”,可能主要集中在軍工、油氣開採冶煉設備、半導體等高科技領域。短期從俄烏衝突來看,美國存在對部分中國公司進行二級制裁的可能性,長期來看若中美關係出現惡化,美國將繼續加大對中國企業或特定行業的出口管制。美國出口管制包括一級制裁和二級制裁,一級制裁主要針對美國的實體,二級制裁主要針對非美國實體進行的制裁活動,要求這些實體配合美國實施制裁,凸顯了美國製裁的長臂管轄。

美國金融制裁的核心在於切斷交易途徑,能夠輕易延伸至二級制裁,短期內強制中概股退市和中國軍事綜合體清單威力相對較小,可能是金融制裁的主要手段。金融制裁的對象包括個人、企業、銀行、央行、甚至整個國家的金融體系,制裁方式包括限制證券交易、凍結資產、限制金融交易、剔除美元或全球支付系統等。美國金融制裁能輕易延伸至二級制裁,因為大部分金融機構都與美元支付結算體系相連接,基本都會採取與美國政府合作的態度。依據制裁程度不同,美國金融制裁包括強制中概股滿足審計要求或退市、中國軍事綜合體清單、通匯賬户制裁清單、特別指定國民清單、剔除SWIFT系統、制裁央行等。

在供應鏈方面,美國力圖構建以自己為主導的全球供應鏈體系,降低對華依賴度,短期內對中國的影響較小,但長期來看,中國的新能源、信息通信、醫療生物等領域的外部供應鏈安全和市場需求可能面臨一定風險。拜登政府發佈的供應鏈安全評估報吿中,評估了信息通信、能源等六個方面的供應鏈安全,主張與盟友合作,打造以美國為主導的全球供應鏈安全體系,並將中國排斥在外,甚至鼓吹在供應鏈上與中國“脱鈎”。對於中國來説,短期內影響較小,但長期來看,高容量電池等新能源領域,數據存儲、微電子、半導體等信息通信領域,醫療設備、藥品及原材料等醫療生物領域均存在一定風險。

正文

美國對外製裁主要有關税、對華出口管制、金融制裁和供應鏈排斥四種方式,目前對中國採用較多的是關税和出口管制,金融制裁只涉及程度較輕的方式,而供應鏈排斥還尚未完全構建起來:

(1)關税:2021年中國對美出口的約一半商品被加徵額外7.5%至25%不等的關税,仍有另外一半的商品尚未被加徵關税,同時已加徵關税的商品也可以繼續提高關税税率,因此後續能夠加徵關税的空間仍然較大。

(2)對華出口管制:美國目前對中國進行出口管制使用的工具,主要包括實體清單、未經核實清單、軍事最終用户清單等,後續仍可以繼續將更多的中國公司加入到這些清單中,能夠採取的制裁空間仍然較大。

(3)金融制裁:美國目前對中國的金融制裁主要有兩種方式,一是強制中概股滿足審計要求或退市,二是將中國公司加入非SND中國軍事綜合體清單,限制其在海外融資。上述兩種金融制裁的影響相對較小,而SND清單、代理賬户或通匯賬户清單、剔除SWIFT系統、制裁央行等方式威力較大,後續能夠採取的制裁手段仍然較多。

(4)供應鏈排斥:主要依託美歐貿易與技術委員會(TTC)和印太經濟框架兩大經濟技術合作框架(IPEF),通過規則設定等方式,打造以美國為主導的全球供應鏈安全體系,並將中國排斥在外。但目前TTC才剛剛起步,而IPEF還尚未構建,短期內對中國影響有限。

1. 美國對華關税現狀:約一半商品尚未被加徵額外關税

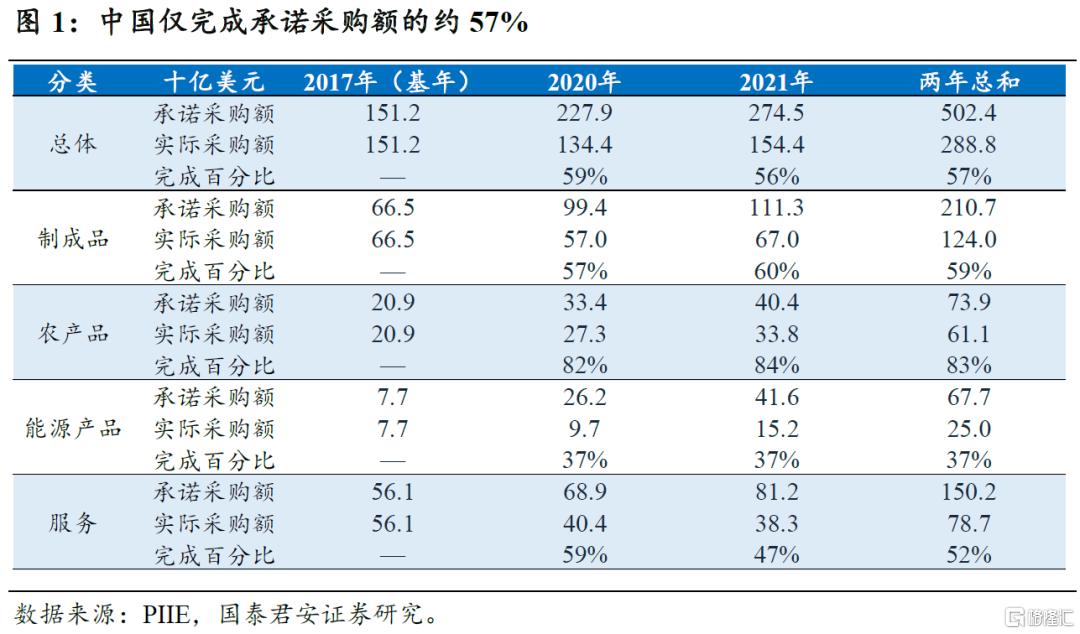

截止2021年底,中國僅完成中美第一階段經貿協議中產品採購額的57%,當前美方指責中方未能完成採購額是中美經貿談判的最大障礙。根據美國智庫彼得森國際經濟研究所(PIIE)統計數據,中國並未按時完成中美一階段協議中的採購額,僅完成承諾採購額的57%。分產品來看,農產品完成情況最好,但也僅完成了約83%,製成品、服務和能源產品則分別僅完成了約59%、52%和37%。2021年美國是中國最大的出口國,對美出口佔中國總出口的約17%,中美經貿談判進度將影響到雙邊關税能否調降和中國對美出口,但當前美方指責中方未能完成採購額是中美經貿談判的最大障礙。

2021年中國對美出口的約一半商品均被加徵額外關税。根據美國海關數據, 2021年中國對美總出口約5347億美元,其中54%的商品均被加徵7.5%至25%不等的關税,該比例較2017年下降了9%,主要是由於在關税的作用下,中國對美出口的產品結構發生變化,被加徵關税的商品出口佔比下降,而未被加徵關税的商品出口佔比上升。2017年至2021年,中國對美出口整體增長2.3%,但被加徵關税的商品則下降了12.1%。

分產品來看,電氣電子設備、機械設備、鞋帽傘、礦產品、雜項製品、化工產品等加徵關税比例相對較低,而食品飲料、藝術品、皮革、油脂等產品幾乎全部被加徵關税。

後續若中美關係出現明顯惡化,美國也可能再次對中國加徵關税,加徵關税空間仍然較大。具體而言,目前中國對美出口的約46%的產品還尚未被加徵關税,有可能是中美關係明顯惡化後,被加徵關税的目標。此外,對於已加徵關税的產品,也有可能再次提高關税税率。我們以中國產品的可替代性作為加徵關税的標準,加徵關税以來,美國對中國大部分產品的進口依賴度都出現下降,其中皮革製品、鞋帽傘、木製品等下降明顯,美國對中國依賴程度不高,後續若中美關係出現明顯惡化,可能是關税繼續調升的領域。

但總體而言,我們認為拜登政府再次對華加徵關税的可能性不大,主要是因為與共和黨相比,民主黨拜登政府更傾向於自由貿易,同時拜登政府此前也多次批評特朗普政府對中國加徵的關税,認為關税並不能實現美國的戰略目標,財政部長耶倫甚至還表示加徵關税損害了美國企業和消費的利益。

2. 出口管制清單:“點對點式的精確打擊”

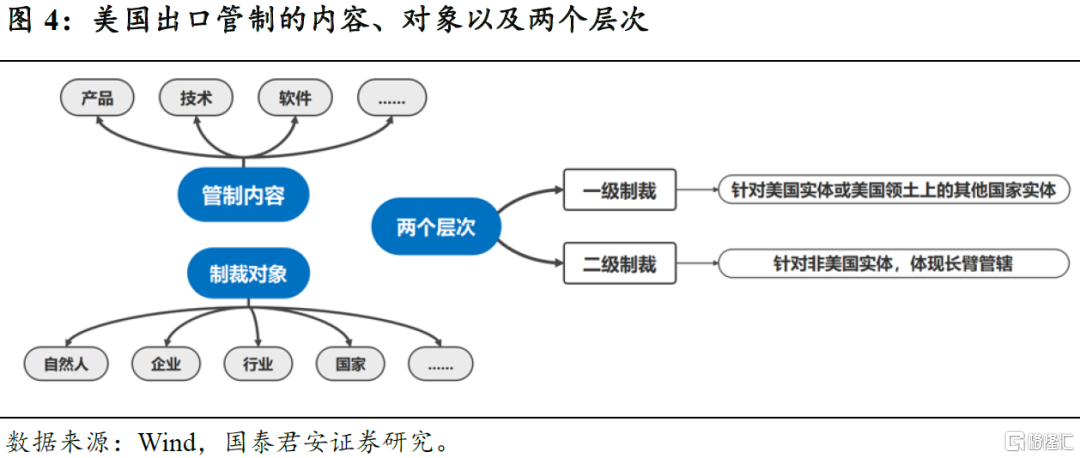

美國《出口管制條例(EAR)》授權其財政部、商務部等政府機構進行出口管制,禁止或限制向制裁名單中的實體出口美國產品、技術或軟件等。美國經常以此為手段,“精確打擊”中國的高科技企業。被制裁對象可以是自然人、企業、行業,甚至是某個國家。出口管制的主要目的有二:一方面是通過限制大規模殺傷性武器的擴散來保障美國國家安全利益; 另一方面是阻止其他國家獲得美國先進技術,以維護其在科技領域的優勢地位。

依據美國實體和非美國實體將制裁區分為兩個層級:一級制裁和二級制裁,二級制裁凸顯了美國的長臂管轄。短期俄烏衝突可能使得軍工、油氣開採冶煉設備、半導體等高科技領域面臨二級制裁的可能性提高。一級制裁主要針對美國的實體,包括美國自然人、企業、其他機構以及在美國領土上的他國實體。二級制裁是美國在對目標進行制裁時,針對非美國實體進行的制裁活動,凸顯了美國製裁的域外管轄特性。如果產品中包含一定比例的美國產品(一般為10%至25%以上,特殊情況為1%以上),則無論該出口企業是不是美國企業,都會被禁止或限制出口。例如近期美國商務部長就曾威脅中國半導體企業不得向俄羅斯出售包含美國產品的商品,否則美國將予以制裁。美國國務卿布林肯也威脅,如果在俄烏衝突中,中國向俄羅斯提供財政或軍事援助,中國企業將面臨被美國二級制裁的風險。

2.1 美國主要出口管制清單

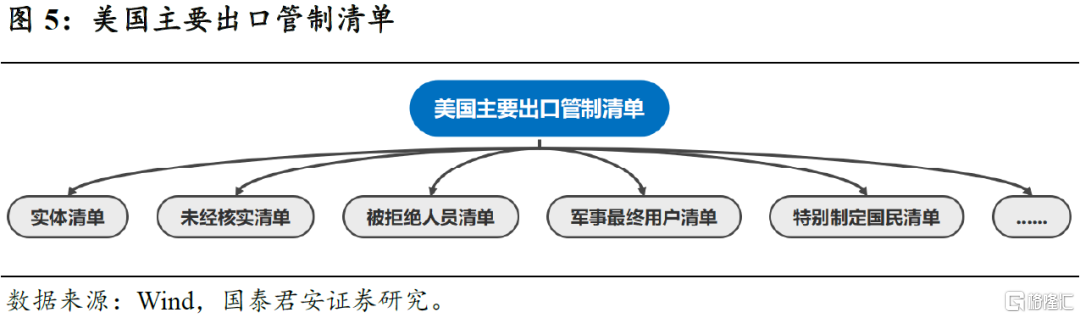

根據出口管制的程度或理由的不同,美國提出各種“清單”,以禁止或限制向清單中的實體出口受管制產品。美國列出了實體清單(Entity List)、未經核實清單(UVL)、被拒絕人員清單(DPL)、軍事最終用户名單(MEU)、特別指定國民清單(SDN)等一系列禁止或限制出口的清單。各清單的區別在於制裁理由或限制程度不同,但最終制裁效果相似:禁止或限制向清單中的實體出口受管制產品。

2.1.1 實體清單(Entity List)

當美國認為某實體可能違反美國國家安全或外交政策利益時,會將該實體列入實體清單,包括從事恐怖主義活動或從事可能危害美國國家安全或外交政策利益等其他活動。

除非獲得美國政府的特別許可,否則任何美國實體或非美國實體均不得向實體清單上的實體出口、再出口或轉讓任何美國物項,包括產品、技術和軟件等。實體清單可以延伸至二級制裁,被列於實體清單的中國企業包括華為、中芯國際、大疆等。但需要注意的是,實體清單僅限制向清單中實體的出口,但並不限制進口,例如美國公司會被限制向華為出口產品,但仍然可以購買華為的產品。

具體內容:

(1)一級制裁:美國出口商如果無法取得特別許可,將不得向實體名單中的外國企業出口、再出口或轉讓受到出口管制的物品和技術。

(2)二級制裁:美國以外的實體在向清單中的實體出口管控物項的交易時,如果出口產品中的某些零部件和軟件包含10%或25%以上美國產品,就會成為被管制對象,部分產品甚至只要含有美國產品成分就會受到管制,否則美國將對違反制裁規定的企業實施二級制裁。

2.1.2 未經核實清單(Unverified List,UVL)

當美國政府無法認定出口給某個企業的美國產品的最終用途時(防止用於軍事等目的),該企業將會被列入未經核實清單。與實體清單類似,除非獲得美國政府的特別許可,否則任何美國實體或非美國實體均不得向未經核實清單上的實體出口任何美國物項。此外,即便獲得美國政府的特別許可,出口商還需要向未經核實清單上的實體索要“未經核實清單聲明”(包括該實體的基本信息、產品最終用途、同意配合美國政府進行檢查核驗等信息)。當前被列於未經核實清單的中國企業有:北京世維通科技發展有限公司、中國航發南方工業有限公司、廣東光華科技股份有限公司等。

實體清單與未經核實清單對比:

(1)與實體清單一樣,未經核實清單同樣適用於二級制裁。

(2)從法律意義上而言,當缺乏充分的理由將一個外國實體列入實體清單時,美國政府可能會退而求其次,將該實體列入未經核實清單。

(3)理論上,如果能夠核實被列入未經核實清單的交易對象真實信息(即驗證該實體作為最終用户、產品最終用途等信息),該實體可以從該清單上移除。相比之下,實體清單中的實體更難以被移除。

(4)理論上,實體清單中的實體更難以獲得出口許可證,相比之下,未經核實清單中的實體只要滿足一些額外條件(為產品的最終用户、產品的最終用途、配合美國政府檢查核驗等真實信息),獲得出口許可的可能性更高。

2.1.3 被拒絕人員清單(Denied Persons List,DPL)

禁止任何美國實體或非美國實體向被拒絕人員清單上的實體出口任何美國物項。當前中國公司被列入該名單的僅有深圳市馳創電子有限公司。

被拒絕人員清單與實體清單、未經核實清單對比:

(1)沒有出口許可:實體清單和未經核實名單上的實體在獲得美國政府許可或滿足要求後仍能獲得受控物項的出口許可。但被拒絕人員清單中的實體不能獲得出口許可,一旦被列入將不可能獲得受控物項的出口許可。

(2)有限的二級制裁:實體清單和未經核實清單均可以擴充至完全的二級制裁,包括出口物項中包含一定比例的美國產品、軟件或技術。但被拒絕人員清單並不禁止國外用美國技術生產的產品的出口。

2.1.4 軍事最終用户清單(Military End User List ,MEU)

當美國政府認定某個實體為軍事最終用户時,該實體將被列入軍事最終用户清單,未經美國政府許可,任何美國實體或非美國實體均不得向軍事最終用户清單上的實體出口任何美國物項,並適用於二級制裁。該清單主要針對中國、俄羅斯和委內瑞拉三國。此外,軍事最終用户清單並非“盡述清單”,未被列入的其他實體仍可能受到管制,出口商在出口時需要做盡職調查,確認對方是否是軍事最終用户。目前被列于軍事最終用户清單的中國實體有中國航空發動機公司、北京航空材料研究院、上海飛機設計研究院等。

2.1.5 特別指定國民清單(Specially Designated Nationals List,SDN)

被列入特別指定國民清單的實體,將被禁止與美國的交易,包括進出口和金融交易等,還會被凍結資產。與實體清單、未經核實清單等其他清單相比,特別指定國民清單的制裁力度最大,甚至被稱為制裁的“核武器”,不僅禁止美國實體或非美國實體向清單中實體的出口,還禁止進口,以及其他任何交易,包括金融交易,該清單適用於二級制裁。。此外,美國財政部海外資產控制辦公室(OFAC)還將凍結該清單中實體的各類資產。目前被列於特別指定國民清單的中國企業有上海傲興國際船舶管理有限公司、大連金陽進出口有限公司等。

2.2 未來美國可能對華實施的出口管制

短期內,從俄烏衝突來看,美國可能對部分中國公司進行二級制裁,理論上這些公司需要同時滿足兩個條件:

(1)向俄羅斯出口受美國管制的產品,如半導體、油氣設備或技術、軍事設備等;

(2)對俄出口的這些產品中包含美國的產品、軟件或技術,且對美國的產品或技術依賴程度較高,短期內無法替代。

同時滿足這兩個條件的行業可能主要集中在半導體領域,而其他領域可能對美國的依賴有限,即便美國進行制裁,可替代性可能也較強,實際影響可能有限,使得美國的制裁威脅相對較小。

從實際大國博弈的角度來看,短期內,中國對美依賴程度較高的企業均有可能被美國進行二級制裁。美國國務卿布林肯在3月17日表示中國存在向俄羅斯提供經濟或軍事援助的可能性,並表示“中國如果為支持俄羅斯侵略所採取行動,我們將毫不猶豫地讓中國付出代價”,並暗示,如果北京政府向莫斯科提供援助,中國企業可能會面臨二級制裁。在大國博弈的背景下,我們認為美國可能並不在乎制裁理由的合理性與合法性,中國對美依賴程度較高的企業均有可能被美國進行二級制裁。

長期來看,若中美關係出現惡化,美國將繼續加大對中國企業或特定行業進行出口管制,結合美國公佈的供應鏈評估報吿,人工智能、5G、新能源、半導體、新材料等高科技領域最容易被制裁。此外,若中美關係急劇惡化,美國還可能聯合其盟友,在能源、部分礦產品、農產品等中國對外依賴程度高的領域,對中國進行聯合制裁。

3. 金融制裁:從強制退市,到剔除全球金融交易系統

美國財政部主導了美國對外金融制裁的政策制定和實施,依據制裁對象不同,可以分為對自然人、企業、銀行、央行、甚至整個國家金融體系的金融制裁。主要制裁方式包括限制證券交易、凍結資產、凍結外匯儲備、限制金融交易、踢出美元支付系統或全球支付系統等。與前述出口管制相比,金融管制的重心在於切斷交易途徑而不僅僅是限制交易。

美國的金融制裁也包括一級制裁和二級制裁,二級制裁主要針對非美國實體,其影響力、威懾力更高。因為雖然大部分第三方金融機構不屬於美國司法管轄對象,但它們與美元支付結算體系相連接且擔憂被美國直接制裁,基本都會採取與美國政府合作的態度。

3.1 美國主要金融制裁手段

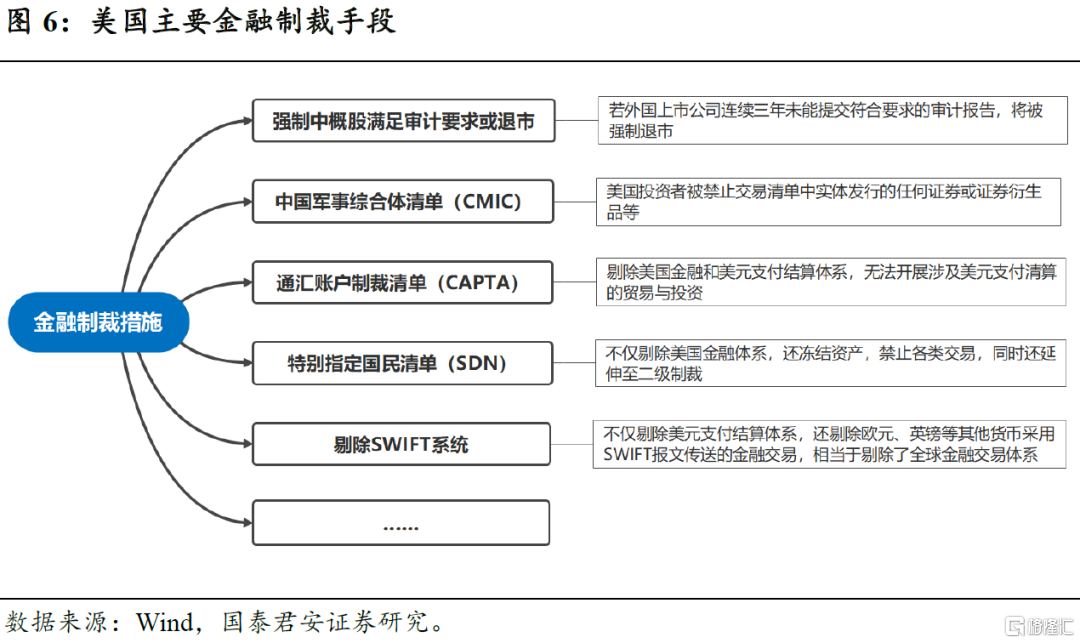

美國金融制裁的核心在於切斷交易途徑,能夠輕易延伸至二級制裁,短期內強制中概股退市和中國軍事綜合體清單威力相對較小,可能是金融制裁的主要手段。具體而言,目前美國主要可以通過五種方式對中國企業進行金融制裁:強制中概股滿足審計要求或退市;中國軍事綜合體清單(CMIC);通匯賬户制裁清單(CAPTA);特別指定國民清單(SDN);剔除SWIFT系統。

3.1.1 強制中概股滿足審計要求或退市

若外國上市公司連續三年未能提交符合要求的審計報吿,將被要求強制退市。根據《外國公司問責法案》,PCAOB 要對審計報吿包括審計底稿進行審核以保證審計質量,中美溝通的重點主要是審計底稿。中美協商多年,一直沒有達成一致意見。中方認為部分審計底稿信息涉及國家安全或機密(如醫藥公司可能牽涉到人種、基因問題,居民出行數據等),出於國家安全考慮,不允許底稿出境。

3.1.2 特別指定國民清單(Specially Designated Nationals List ,SDN)

若企業被列入特別指定國民清單,不僅會被剔除美國金融體系,還會被凍結資產、禁止各類交易,同時延伸至二級制裁,實質上阻斷其進入美國經濟和金融市場。特別指定國民清單不僅有關於商品層面的制裁,還包括金融制裁。SDN清單最為嚴格的制裁措施是“封鎖個人或實體的任何資金或資產”,這一禁令實際上意味着SDN上的實體不得進入美國的金融系統,與美國相關的業務或金融交易都被切斷。

在美國對俄的金融制裁中,美國將與普京聯繫密切的多名俄羅斯籍自然人、俄羅斯第二大銀行VTB、俄羅斯國家開發和對外經濟事務銀行(VEB)、為俄羅斯國防部和國防行業提供資金的俄羅斯第八大金融機構PSB列入了SDN名單,凍結了它們與美國的一切金融往來,使其基本喪失了和美國商界和金融界的聯繫。同時,SDN名單中還包括一些實體,如俄氣、俄羅斯石油運輸公司Transneft、RusHydro、俄羅斯鐵路公司Sovcomflot、“北溪二號”天然氣輸送管道運營公司等。

目前被列於特別指定國民清單的中國企業有上海傲興國際船舶管理有限公司、大連金陽進出口有限公司等。

3.1.3 非SDN中國軍事綜合體清單(Non-SDN Chinese Military-Industrial Complex Companies ,CMIC)

當美國認為一箇中國企業“涉軍”時,會將該企業列入CMIC清單。美國投資者被禁止交易清單中企業發行的任何證券或證券衍生品。該名單在較多情況下用於對涉疆問題的制裁。目前被列於CMIC名單上的中國企業有大疆、商湯科技、曠視科技等企業,部分CMIC名單中的企業也被列於實體清單中。

類似於CMIC清單,在本輪俄烏衝突中,美國將13家俄羅斯實體列入NS-MBS(Non-SDN Menu-Based Sanctions List,非SDN菜單式制裁)清單,包括莫斯科信貸銀行、天然氣工業銀行、俄羅斯農業銀行、SOVCOMFLOT(俄羅斯最大的航運公司)、俄羅斯鐵路公司、阿羅莎公司(俄羅斯鑽石開採公司)、俄羅斯聯邦儲蓄銀行等公司。

3.1.4 代理賬户或通匯賬户清單(Correspondent Account or Payable-Through Account Sanctions List ,CAPTA)

若企業被列入代理賬户或通匯賬户清單,則會被剔除美國金融和美元支付結算體系,清單實體無法開展涉及美元支付清算的貿易與投資,該企業將無法進入美國金融體系。

在本輪俄烏衝突中,美國將俄羅斯最大的國有商業銀行Sberbank及其25家子公司例如通匯賬户清單,切斷了該銀行及其子公司進入美國金融體系以及使用美元的途徑。目前,中國崑崙銀行是中國在該清單上的唯一實體。

3.1.5 剔除SWIFT系統

SWIFT(環球同業銀行金融電訊協會)系統是全球金融報文傳遞系統,當前已經覆蓋200多個國家和地區,連接超過11000家金融機構,承擔了全球當前絕大部分銀行的報文傳送。若某家銀行被剔除SWIFT系統,則意味着該銀行與其他銀行的正常報文傳送體系被切斷,只能採用更加原始或傳統的郵件、電話等其他方式傳遞信息,效率和安全性都將大幅下降。SWIFT系統主要被美國主導,已經成為美國進行金融制裁的重要手段,短期內SWIFT系統尚無法被其他系統所代替。

SWIFT系統和CHIPS系統的對比:

(1)SWIFT系統是報文傳送系統,並不具備資金清算結算的功能,而美國的CHIPS系統是跨境美元清算結算系統。

(2)被剔除美國的CHIPS系統只是不能再用美元進行清算結算,但還可以用歐元、英鎊、人民幣等其他貨幣進行清算結算。被剔除SWIFT系統則仍然可以使用各種貨幣清算結算,但結算的難度大幅上升,效率和安全性大幅下降,使得其幾乎被剔除全球金融體系。

在最近的俄烏衝突中,美國宣佈將選定的俄羅斯銀行從 SWIFT系統中剔除,切斷這些銀行與國際金融體系的聯繫。7家被移除SWIFT的俄銀行分別是:俄外貿銀行(VTB Bank)、俄羅斯國有開發銀行(VEB)、俄工業通訊銀行(Promsvyazbank)、Bank Rossiya、Bank Otkritie、Novikombank、Sovcombank。

3.1.6 對央行實施制裁

對央行實施制裁意味着制裁已經超過了對企業或行業的範圍,是直接針對一國政府的制裁,表明兩國關係已經極度惡化。對央行的制裁措施包括凍結其在美國的任何資產、阻止美國實體與其進行任何交易,實質上將其剔除了美國金融體系和美元體系。由於美元是國際貨幣,因此美元資產一般在外匯儲備中佔比較大,一旦被美國凍結,對央行影響較大。一般而言由於央行掌握着一國大量外匯儲備,,在穩定本國匯率、進而支持本國對外貿易和投資等方面發揮重要作用,當央行在美國資產被凍結時,本國匯率一般會發生大幅貶值,進而嚴重影響對外貿易和投資。

在本輪俄烏衝突中,美國擴大對俄羅斯央行的制裁,阻止美國人與其做任何交易,並凍結其在美國的任何資產,美國財政部還表示,這項措施適用於俄羅斯央行、俄羅斯財政部、俄羅斯國家財富基金“俄羅斯直接投資基金(RDIF)”。期間盧布貶值幅度約40%。

3.2 對華實施金融制裁的可能還有哪些

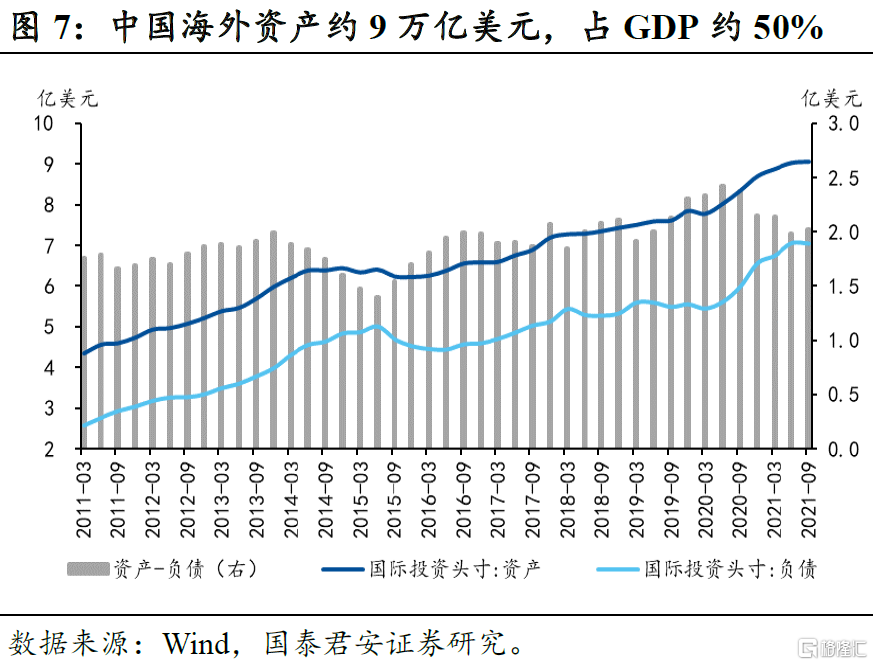

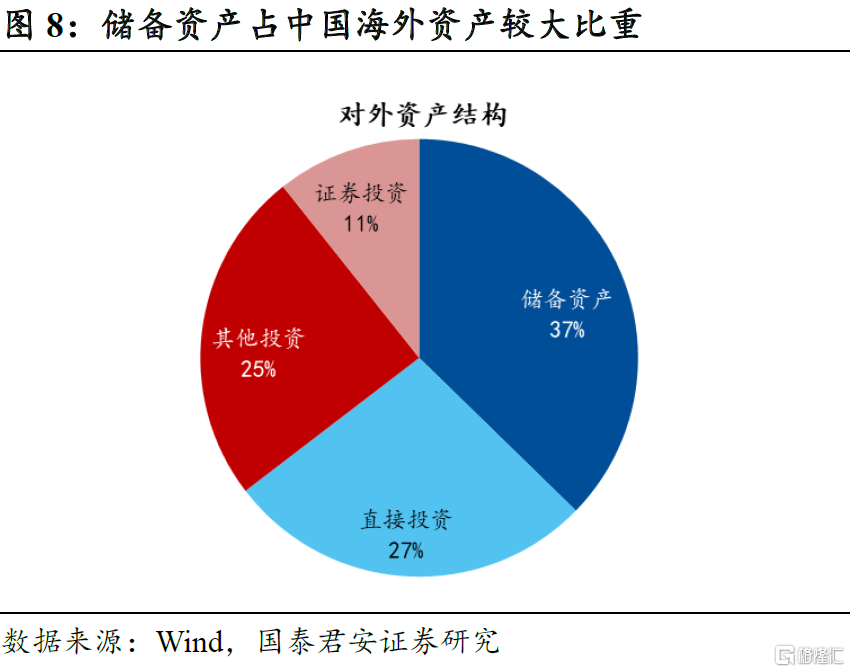

截止2021年三季度,根據國際投資頭寸表,中國海外資產約9萬億美元,約佔中國2021年GDP的50%。其中儲備資產佔中國海外資產較大比重,約為37%,直接投資、其他投資和證券投資分別佔比約27%、25%和11%。

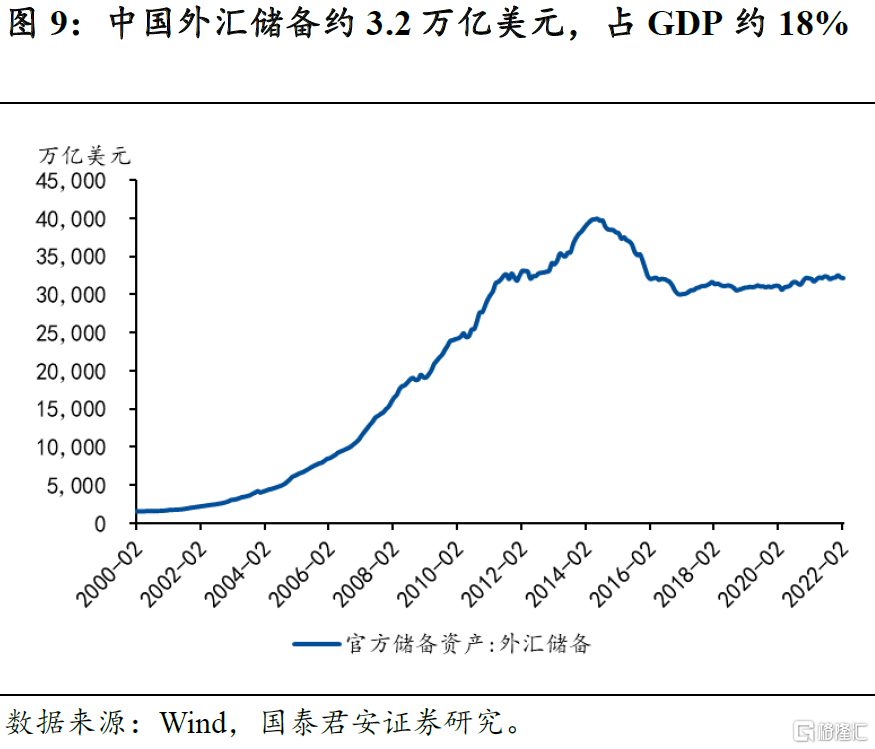

截止2022年2月,中國官方外匯儲備約3.2萬億美元,約佔2021年GDP的18%。另據美國財政部公佈數據顯示,中國1月份持有美國國債約1.06萬億美元。

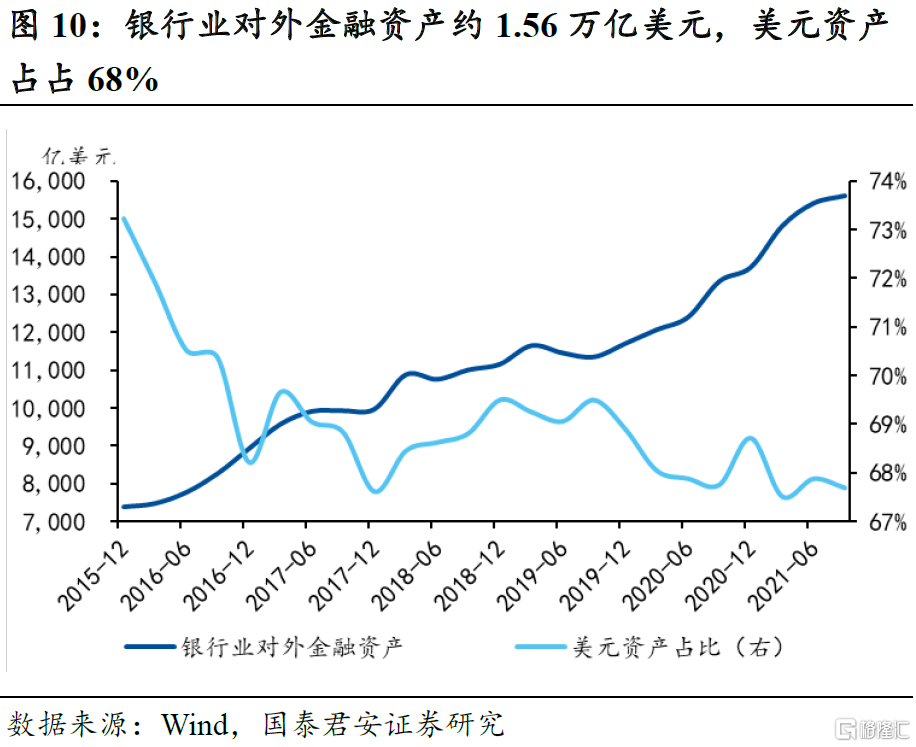

截止2021年三季度,中國銀行業對外金融資產約1.56萬億美元,雖然美元資產在其中的比例自2015年以來總體下降,但佔比仍高達68%,而人民幣資產和歐元資產佔比分別約為14%和5%。

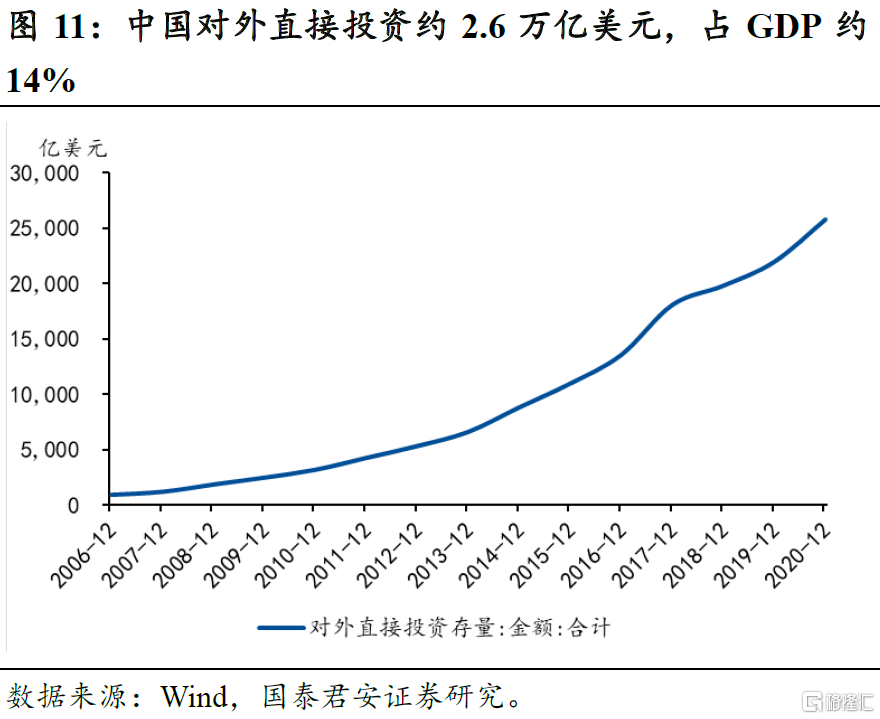

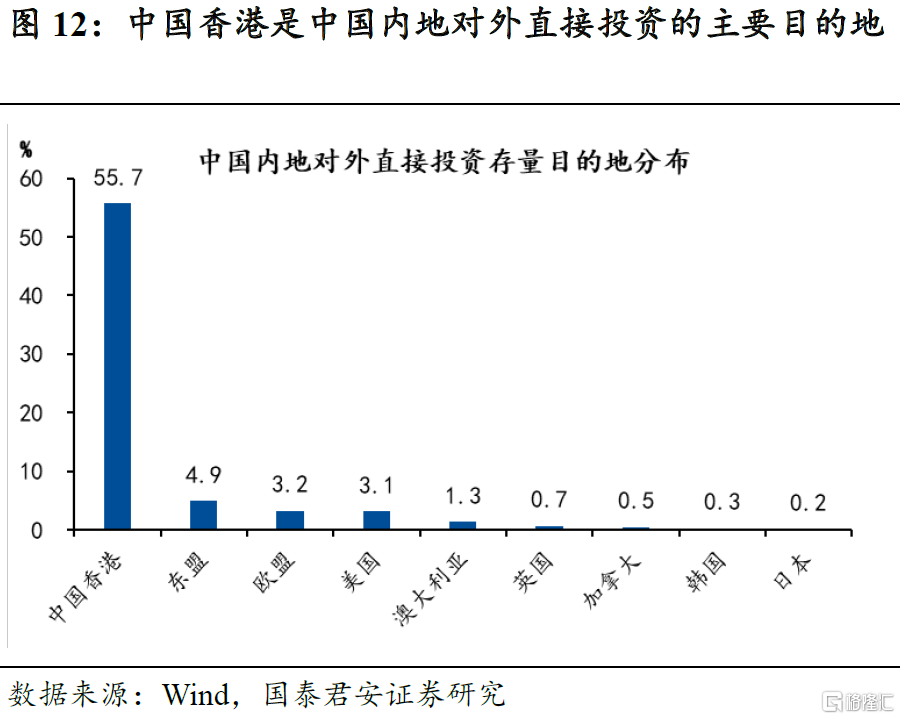

截止2020年,中國對外直接投資存量約2.6萬億美元,約佔2021年GDP的14%。中國香港是中國內地對外直接投資的主要目的地,佔比約56%,美國佔比僅約3.1%。

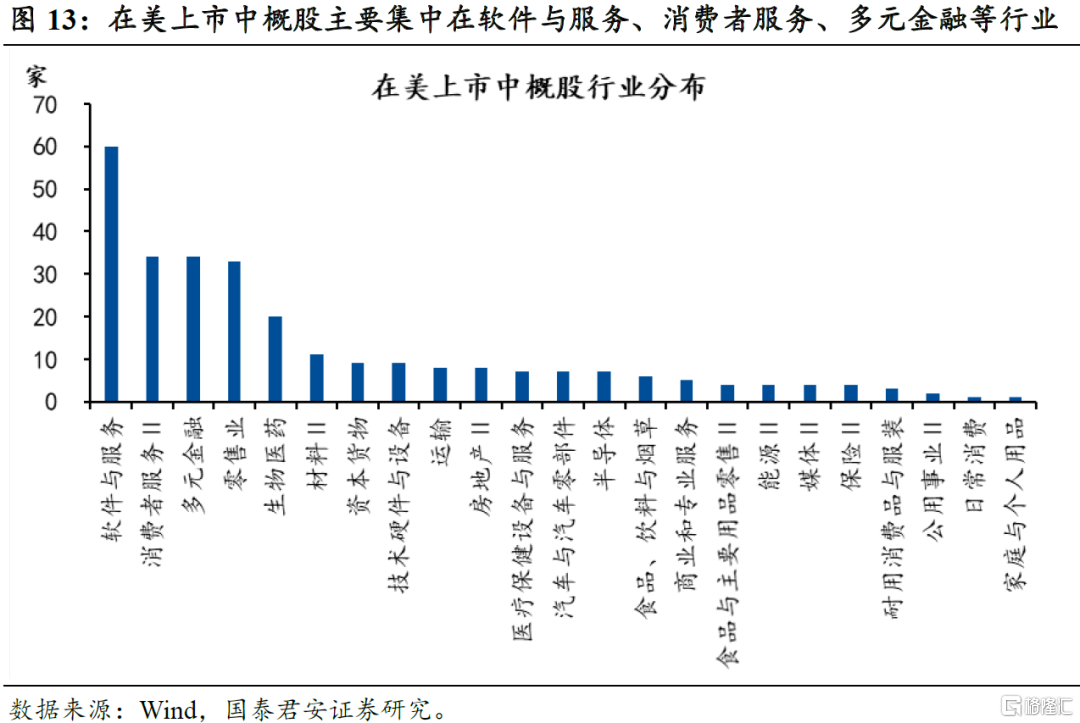

從短期來看,由於通匯賬户制裁清單(CAPTA)、特別指定國民清單(SDN)和剔除SWIFT威力過大,而強制中概股退市和中國軍事綜合體清單(CMIC)的威力相對較小,仍是美國目前對華金融制裁的主要手段,其中強制中概股退市將是中美金融制裁與反制裁的主戰場。截止2022年3月18日,在美上市的中概股共281只,主要主要集中在軟件與服務、消費者服務、多元金融、零售業、醫藥生物等行業。

例如3月10日美國證券交易委員會公佈了首批 5 家被強制退市的中國公司,包括百勝中國、百濟、再鼎、和黃、盛美半導體,期限為 3 年。但由於部分企業審計數據底稿較為敏感,國內監管機構要求不得向海外提供,最終處理結果仍有待未來三年中美監管部門的博弈與協商的解決方案。對於部分不敏感的審計底稿,國內監管機構最終可能允許其提交給海外,從而達到繼續上市的條件。

從長期來看,若中美關係出現顯著惡化,美國也可能大規模採取CAPTA、SDN、剔除SWIFT系統等更加嚴格的金融制裁措施,甚至對央行也進行制裁。例如2020年美國就曾威脅對香港採取部分金融制裁措施,而本次俄烏衝突中,美國對俄羅斯也採取了上述幾乎所有金融制裁措施,包括對俄羅斯央行的制裁、將部分俄羅斯銀行納入通匯賬户制裁清單、剔除SWIFT系統等。

4. 美國供應鏈安全評估:構建美國的小圈子,降低對華依賴

在供應鏈方面,美國力圖構建以自己為主導的全球供應鏈體系,降低對華依賴度,短期內對中國的影響較小,但長期來看,中國的新能源、信息通信、醫療生物等領域的外部供應鏈安全和市場需求可能面臨一定風險。拜登政府發佈的供應鏈安全評估報吿中,評估了信息通信、能源等六個方面的供應鏈安全,主張與盟友合作,打造以美國為主導的全球供應鏈安全體系,並將中國排斥在外,甚至鼓吹在供應鏈上與中國“脱鈎”。對於中國來説,短期內影響較小,但長期來看,高容量電池等新能源領域,數據存儲、微電子、半導體等信息通信領域,醫療設備、藥品及原材料等醫療生物領域均存在一定風險。

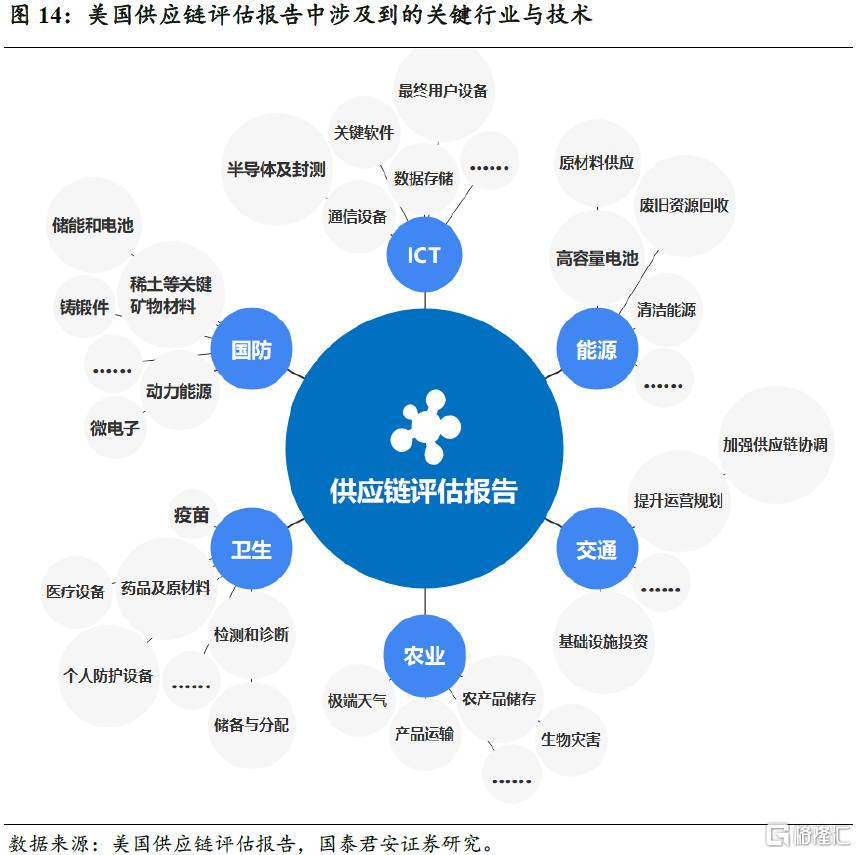

2月24日拜登政府發佈了供應鏈評估報吿,包括主報吿和六個分部門報吿:

(1)商務部和國土安全部關於信息和通信技術產業(ICT)的報吿;

(2)能源部關於能源工業的報吿;

(3)國防部關於國防工業的報吿;

(4)衞生部關於公共衞生和生物工業的報吿;

(5)交通部關於交通產業的報吿;

(6)農業部關於農產品和食品生態系統的報吿。

在供應鏈評估報吿中,拜登政府指明以中國為主要競爭對手,主要採取兩種方式增強供應鏈安全,一是投資於美國國內,例如教育、基礎設施、新能源、半導體等,增強本土自給能力,降低外部依賴性。二是通過加強與盟友的合作,構建以美國為主導的全球供應鏈安全體系。這樣一方面可以降低部分產品對華的依賴程度,為之後中美可能的關係惡化甚至中美脱鈎做準備,另一方面也增強對華競爭力,同時還希望將中國排除在全球供應鏈體系之外,從而遏制中國發展。

六份報吿中,前四份報吿涉及與盟友合作的內容較多,對中國的直接影響相對較大,後兩份報吿主要集中於投資於美國國內,對中國的中短期直接影響相對較小:

信息和通信技術產業:評估的重點是通信設備、數據存儲、最終用户設備和關鍵開發軟件,其中半導體和高級封測是核心,並指明美國在全球電子製造業中的份額在過去25年中從30%下降到5%,脆弱性明顯增加。

能源工業:評估涉及各能源主題,核心是高容量電池,包括電動汽車電池,並指明美國能源供應鏈中仍存在較大風險,例如美國約75%的硅太陽能電池由中國公司製造,要求採取增加原材料獲取、多樣化供應鏈等措施。

國防工業:要求降低稀土等關鍵礦物和材料對中國的依賴,認為動力能源、微電子等四個領域供應鏈脆弱;

衞生和生物工業:要求保障藥物及藥物原材料的供給安全,增強儲備,做好應對下一次疫情衝擊準備。

在與盟友合作方面,美國主要依託美歐貿易與技術委員會 (Trade and Technology Council,TTC) 和印太經濟框架(IPEF)兩大經濟技術合作框架,通過規則設定等方式,打造以美國為主導的全球供應鏈安全體系,並將中國排斥在外,甚至鼓吹在供應鏈上與中國“脱鈎”。對於中國來説,這些領域的外部需求和外部供應鏈安全風險正在快速上升,部分領域仍在被明顯卡脖子。

TTC已經成立並召開了首次會議,其目標是美歐聯合打造高新技術產業的供應鏈安全和制定行業技術標準。根據歐盟官網申明,TTC是基於美歐“共同的民主價值觀”而建立的,並將定期舉行“政治層面”的會議。TTC下轄十個工作組。其目的是為了保障政治決策落地,協調技術工作並向政治層面報吿。具體包括技術標準合作(包括人工智能和物聯網等新興技術)、氣候和綠色科技、保護半導體供應鏈、信息通信技術安全和競爭力、出口管制等十個方面。

拜登政府的印太經濟框架還尚未公佈,預計於近期公佈,鼓吹在供應鏈上與中國“脱鈎”。根據拜登政府此前發佈的《美國印太戰略》,印太經濟框架的目標在於促進高標準貿易、管理數字經濟、提高供應鏈韌性和安全性、促進透明和高標準的基礎設施投資、建立數字連接等。此外,美國商務部長雷蒙多此前曾表示,該框架還將包括協調出口管制,以限制向中國出口敏感產品。美國貿易代表戴琪此前也表示,印太經濟框架是“獨立於中國的安排”。尤其可見該框架具有明顯的“小集團”特徵,明確將中國排斥在外,鼓吹在供應鏈上與中國“脱鈎”。

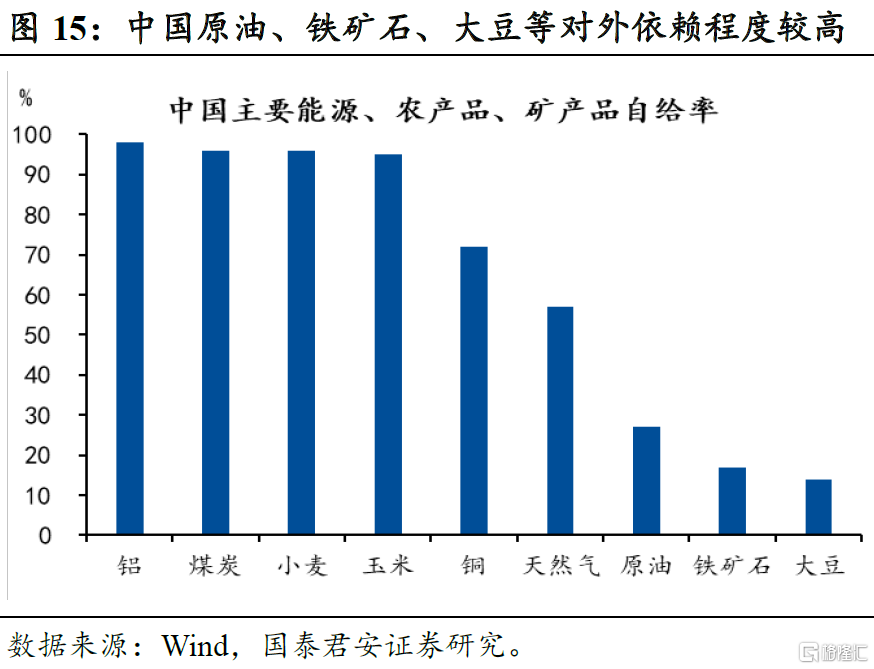

5. 中國部分初級產品對外依賴程度較高

除半導體等部分高科技產品的進口依賴度較高外,中國部分能源、礦產品、農產品等初級產品對外依賴程度也較高。從自給率來看,中國鋁、煤炭、小麥、玉米等自給率較高,對外依賴程度較低,但原油、天然氣、鐵礦石、大豆等部分初級產品對外依賴程度仍然較高。尤其是原油和鐵礦石,是國家工業發展基礎:

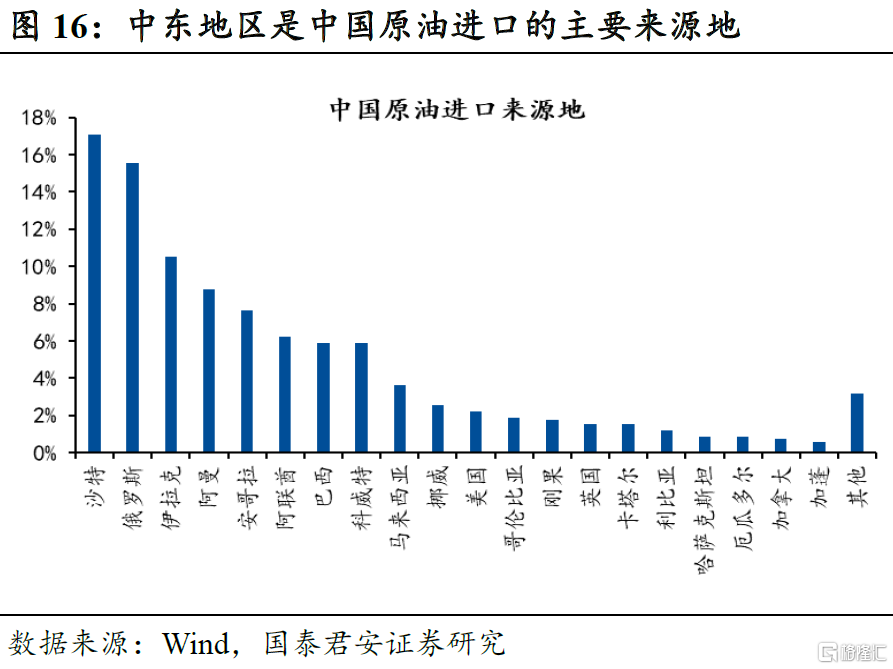

原油:中東地區和俄羅斯是中國原油進口的主要來源地,中國從美國直接進口原油較少。

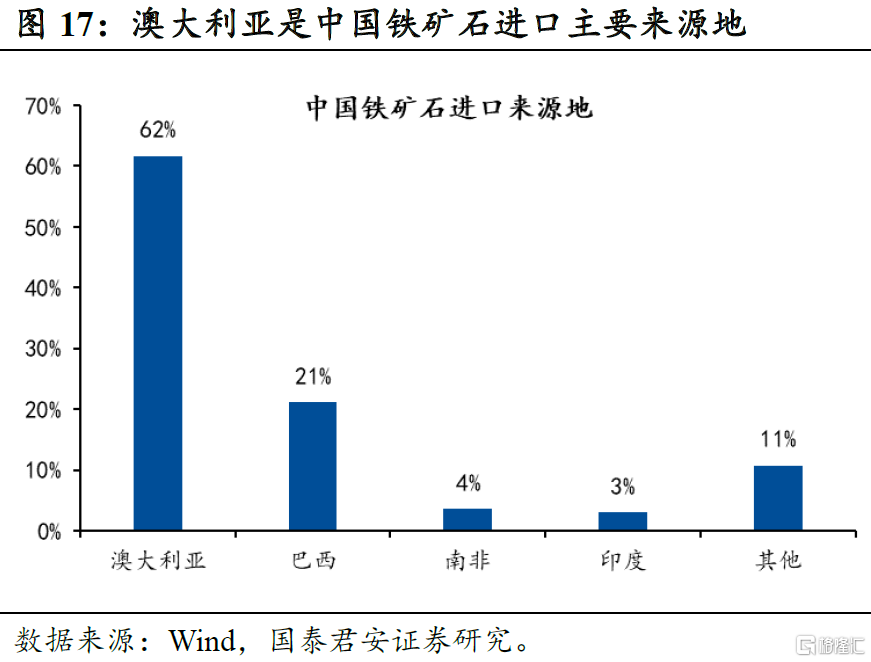

鐵礦石:澳大利亞和巴西是中國鐵礦石的主要來源地,中國進口鐵礦石對美國依賴程度較低。

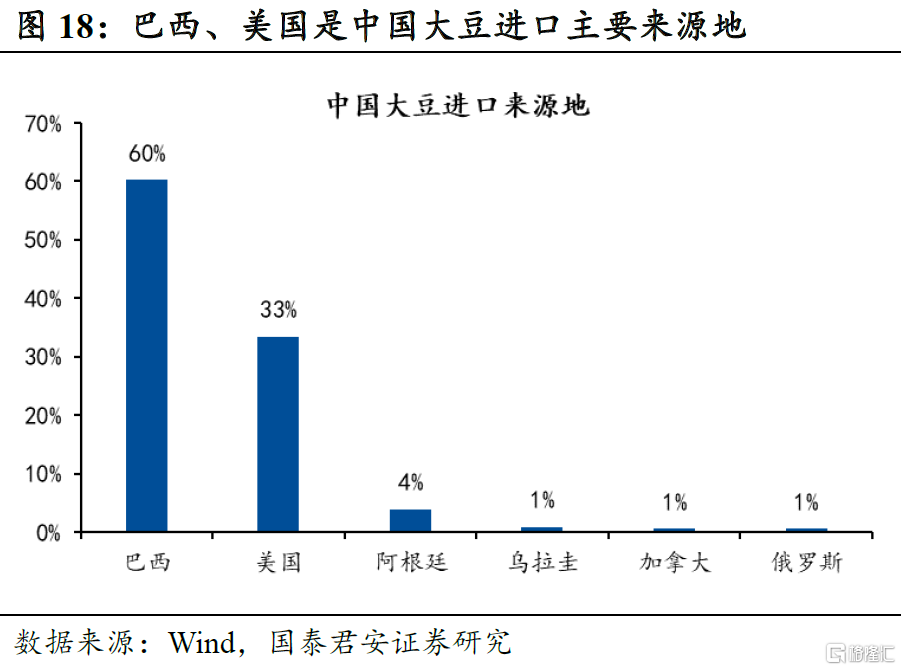

大豆:巴西和美國是中國大豆進口的主要來源地,其中美國佔比33%,中國對美國依賴程度較高。

需要注意的是,雖然中國只有少數初級產品的進口對美國依賴程度較高,但由於國際大宗商品一般採用美元計價和結算,而美國又能夠掌控着全球美元的跨境支付清算,因此也能夠對中國進口的其他大宗商品產生直接影響。

風險提示

俄烏局勢超預期焦灼化;中美關係出現超預期惡化。