最近的A股行情動盪不安,就連打新的信心也不足了。

這一週,一共11只新股上市,卻有6只破發,跌幅最大的就屬思林傑,上市首日跌近24%。其餘5只新股上市首日均有不同程度的上漲,但僅1只C聚賽龍漲超100%。

筆者此前在《A股打新|3000億美元?這家AI公司估值泡沫碎了》一文中判斷,格靈深瞳-U存在估值泡沫,其上市後市值還存在繼續縮水的可能,果不其然,公司上市首日下跌5%,今日再度跌超6%。可見,除了當前市場環境之外,公司質地、財務狀況等也都是影響打新人對其的未來想象,可以説,A股已經度過了盲目打新的時代。

話不多説,下一週新股申購名單已經出爐!預計將有6只新股開啟申購。

接下來,我們具體來看看下週一申購的上海仁度生物科技股份有限公司(以下簡稱“仁度生物”),究竟值不值得打新?

1

發行總市值29億元

仁度生物前身仁度有限成立於2007年,2020年6月經過股份改制,公司整體變更為股份有限公司。

在此期間,仁度生物經過2次股權轉讓及2次增資,引入了毅達成果基金、蘇州啟明等多方投資方。在2019年最近一次股權轉讓中,公司估值已達15.7億元。

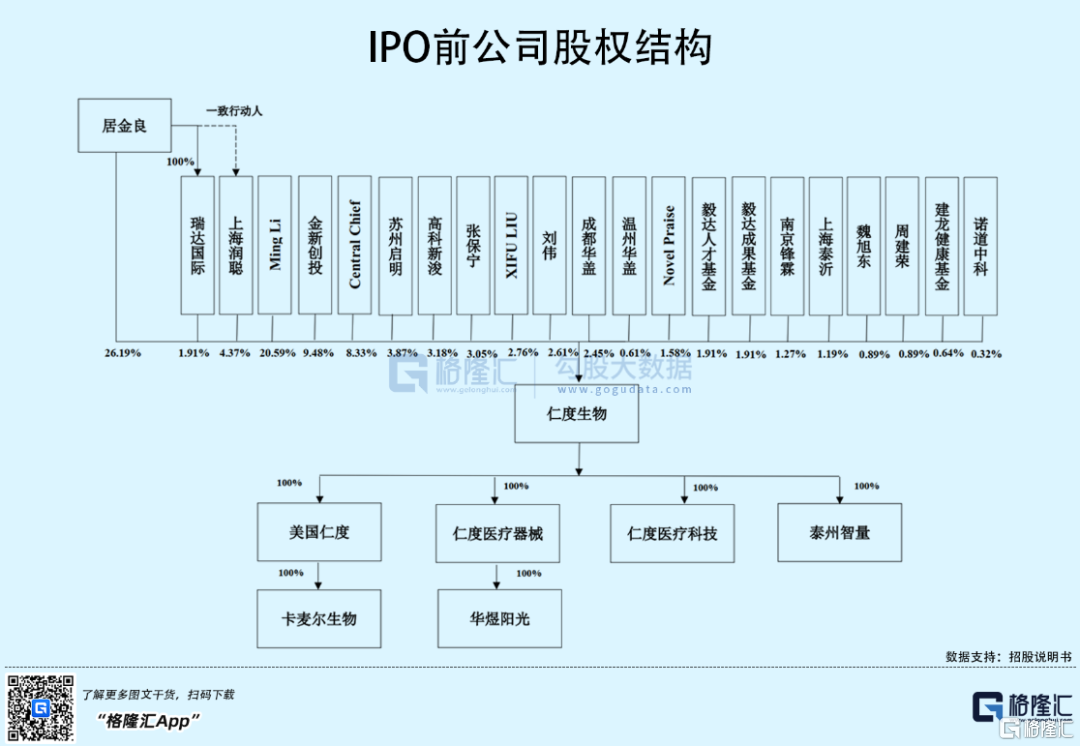

IPO前夕,居金良直接持有公司約26.1945%的股權,並通過瑞達國際間接持股1.9108%,合計持股佔比約28.1053%,與此同時,居金良與上海潤聰簽署一致行動協議,由此其合計控制公司發行上市前股份總數的32.4748%,為公司的控股股東及實際控制人。除此之外,其他持有公司5%以上股份或表決權的主要股東為Ming Li、金新創投、Central Chief。

此次上市,仁度生物計劃發行1000萬股,佔總股本的25%,發行定價為72.65元/股,以此推算,公司發行總市值約29.06億元,較2019年估值提高了近2倍。

2

最早一批介入RNA分子診斷領域

仁度生物是一家專注於RNA分子診斷技術和產品的生命科學企業,從事以RNA實時熒光恆温擴增技術(SAT)為基礎的RNA分子診斷試劑和設備一體化產品,覆蓋生殖道、呼吸道、乙肝檢測等領域。

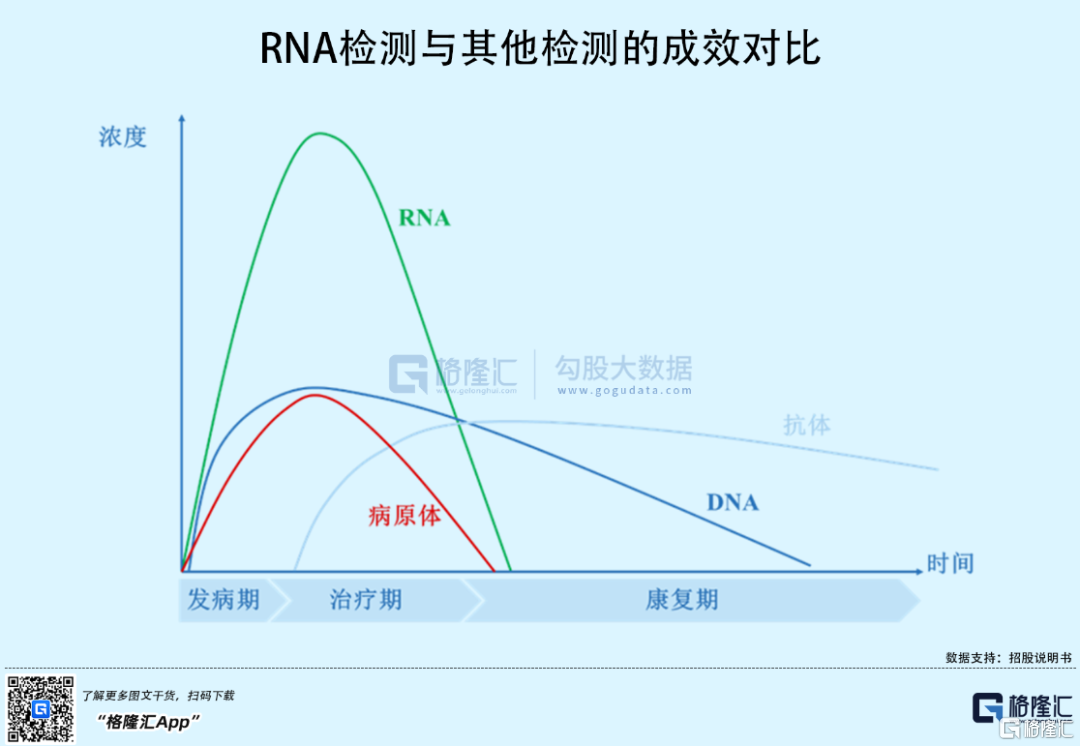

所謂RNA分子診斷,是體外診斷技術(IVD)中分子診斷的一個分支。分子診斷是通過檢測受檢個體或其體內病原體的核酸(DNA、RNA)和蛋白質的狀態,來為疾病的預防、診斷、治療提供信息和依據的一種技術,目前以核酸檢測為主。

相較於DNA分子診斷,RNA分子診斷具有更高的特異性和靈敏度,且出現假陽性的概率更低,臨牀符合性更好。

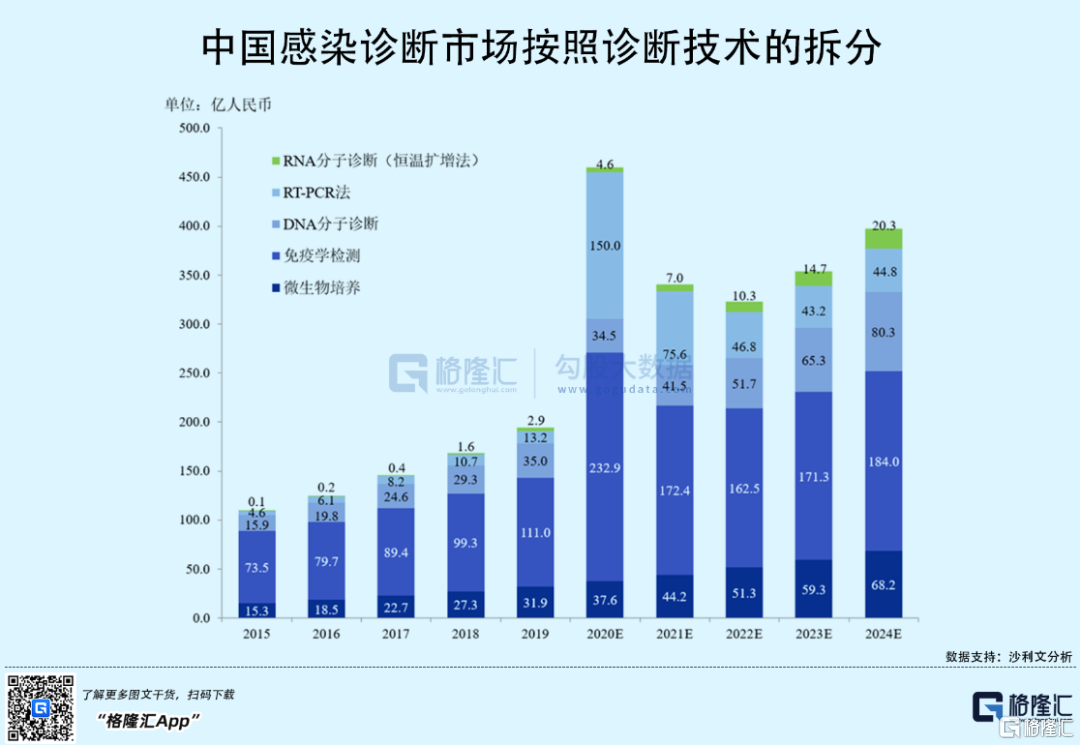

不過,由於RNA本身結構不穩定、易降解等特點,早年間制約了RNA分子診斷技術的應用,而DNA分子診斷(主要為常規PCR法)和RT-PCR法佔據當前市場大部分份額。2019年,中國RNA分子診斷(恆温擴增法)的市場規模2.9億元,僅佔整個感染領域分子診斷市場的6%,而DNA分子診斷和RT-PCR法的市場規模在48.2億元,佔比在94%。

相較於美國,RNA分子診斷(恆温擴增法)佔比25%,國內該技術的滲透率還將繼續提升。

儘管RNA分子診斷(恆温擴增法)在中國還處於推廣發展階段,尚未成為主流技術,但作為最早一批介入該領域的仁度生物,提前搶佔了一定的市場份額。目前,公司共有11款在售的分子診斷試劑產品,包括4款生殖道病原體核酸檢測試劑盒、4項呼吸道病原體核酸檢測試劑盒、3項腸道病毒病原體核酸檢測試劑盒。其中2019年,公司生殖道系列產品佔整個性傳播感染分子診斷市場規模的28.5%,排名第一。

不僅是分子診斷試劑領域,仁度生物還自2014年起佈局分子診斷儀器領域,已推出核酸提純儀、全自動核酸提取儀(NAPure96)、全自動核酸檢測分析系統(AutoSAT),其中AutoSAT 是目前首台國產高通量、全自動、具有隨到隨檢和急診功能的RNA核酸檢測分析系統。

除此之外,公司還擁有樣本保存液、核酸提取試劑等其他試劑產品上市銷售。

目前,仁度生物主要在研的12個項目中,有2款針對血液病原體檢測領域的產品已進入註冊技術審評階段,若成功上市,將為公司增添在血液領域病原體檢測的產品佈局。

3

收入增長靠疫情

儘管早有RNA分子診斷系列產品上市,仁度生物的業績表現卻不如人意。

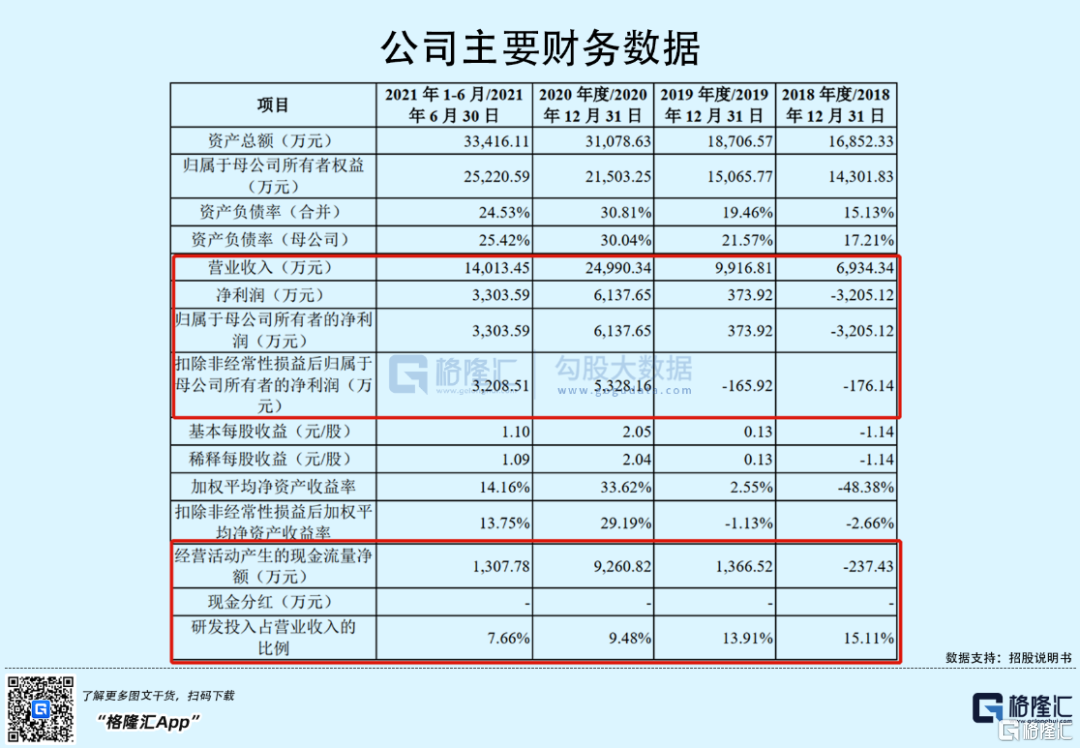

2018年-2019年,仁度生物實現營收分別為6934.34萬元、9916.91萬元,相對應的2018年業績虧損,為-3205.12萬元,2019年才剛剛扭虧為盈達到373.92萬元,扣非後歸母淨利潤卻是連續2年都處於虧損狀態。

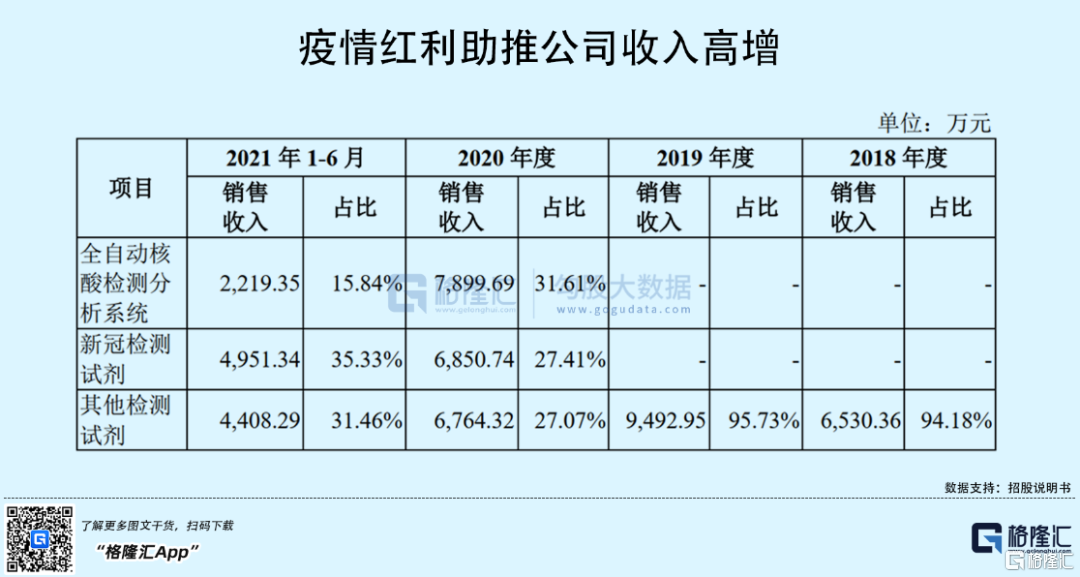

直到2020年,新冠疫情爆發帶來公司相關產品需求提升,進而推高其收入規模及利潤。2020年-2021年H1,仁度生物新冠試劑收入分別6850.74萬元、4951.34萬元,佔當期營收比重分別為27.41%、35.33%。與此同時,完全應用於新冠檢測的AutoSAT儀器面世銷售,收入規模2020年達7899.69萬元,佔比達到31.61%。

可以説,2020年仁度生物對新冠檢測業務的依賴程度超過了一半。

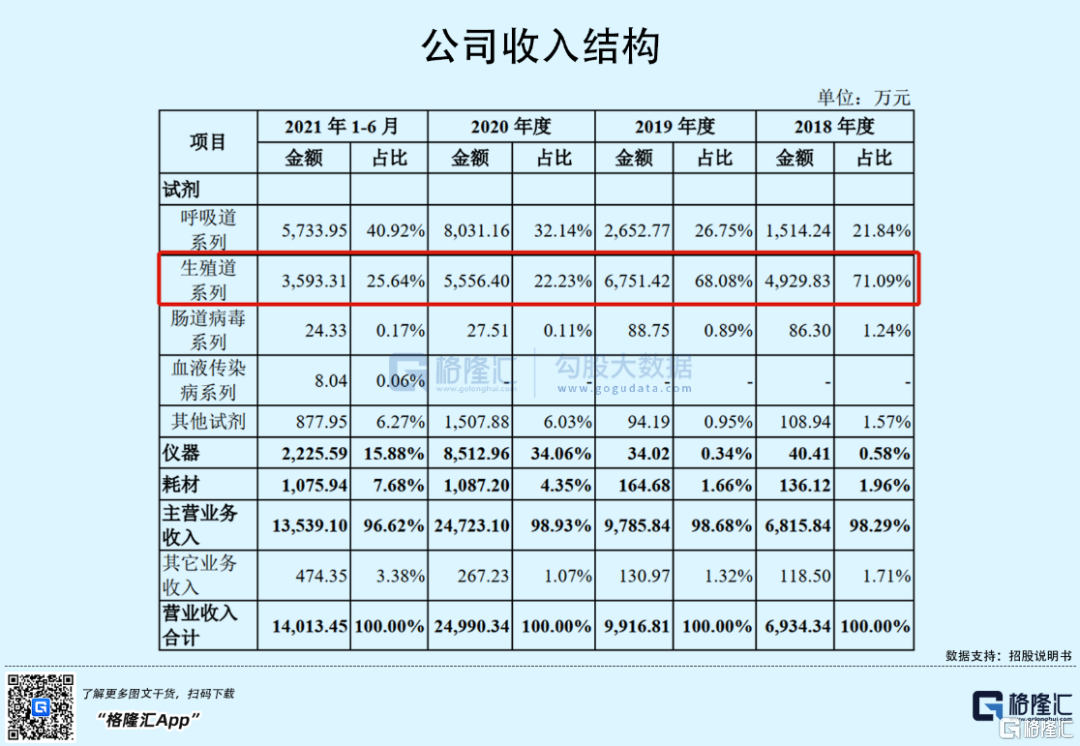

反觀,原有的主營業務卻在2020年之後受到不同程度的影響。可以看到,公司生殖道系列試劑的收入佔比由2018年71.09%下滑至2020年的22.23%,2021年H1也僅回升至25.64%;腸道病毒系列試劑的收入規模更是縮水明顯,2020年全年收入僅27.51萬元,佔比僅剩0.11%。

而這背後一定程度也反映出仁度生物原有業務的市場需求其實並不高,或者説市場對其認知度還不夠,以致於RNA分子診斷產品在短時間內難以放量高增。

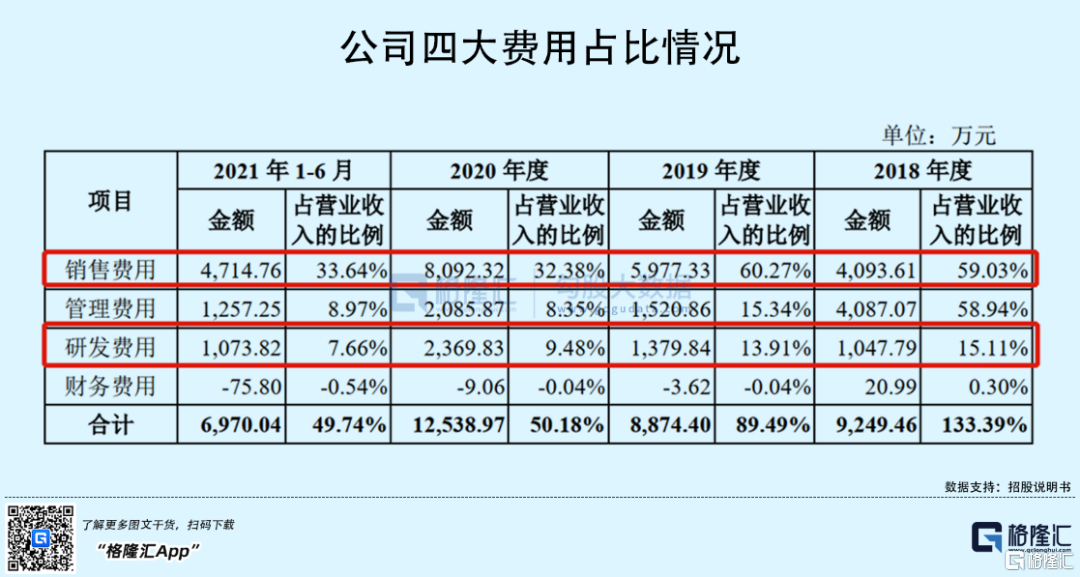

其2018年-2019年高昂的銷售費用亦是為之佐證。2019年在還沒有疫情產品銷售之前,仁度生物的銷售費用佔當期營收比重高達60%,過半的收入用於市場銷售費用,足以見得公司產品在推廣上具有一定挑戰。

相比銷售費用,仁度生物在研發投入方面略顯單薄,研發費用率逐年下滑,由2018年的15.11%下滑至2021年上半年的7.66%。未來,公司若不能保證充足的研發投入來增強其產品競爭力,那麼公司又將回到投入高額推廣,卻難有成效的惡性循環之中。

4

小結

説實話,如果沒有疫情為其帶來2020年業績高增,仁度生物上市的難度可能會更大。其原有業務雖瞄準具有一定增長潛力的RNA分子診斷領域,但畢竟還不是主流賽道,產品需求放量尚需時日,市場仍需經過很長一段時間的教育和認知,這對其產品推廣增加不少難度,以致於短期內公司相關產品業績增長不會太顯著。那麼,如果疫情紅利褪去,公司或將陷入兩難的局面。

而從市場投資角度來看,公司發行總市值在29.06億元,在科創板企業之中處於中下水平,算是相對合理區間。不過,仁度生物的發行市盈率在54.54倍,高於同行業近一個月的平均靜態市盈率(35.4倍),亦高於同行業可比公司的市盈率水平,上市之後還是存在一定下殺估值的可能。