本文來自格隆匯專欄:中金研究,作者: 王炙鹿、郭朝輝

黑色系的總體表現仍受累於國內需求偏弱的現實。今年以來黑色系整體呈震盪的行情,並未走出明確的方向,主要原因在於宏觀強預期與現實弱需求之間反覆拉鋸下增長預期的反覆。往前看,我們認為今年黑色系的走勢關鍵仍於國內增長信心的復甦,所以需要尤其關注穩增長相關政策的落地情況。當下正處在下游需求淡季往旺季切換的時刻,往前看,價格走勢將主要取決於預期差。當前漲勢能否持續仍有賴於需求預期的兑現,特別是房建項目的開工。另外,也需注意近期疫情反覆與擴散對鋼材物流、下游需求帶來的負面影響。

近期黑色系價格一掃前期頹勢,鋼材、鐵礦石、雙焦等商品價格紛紛觸底反彈。國務院金融委會議釋放積極信號,市場情緒和信心得到提振。另外,國家統計局公佈的今年前兩個月宏觀數據超預期,下游各主要用鋼行業,包括地產、基建、設備製造、製造業出口等均體現出了較強的韌性。

黑色系受俄、烏衝突等外部風險的影響較為邊際,俄、烏兩國鋼材與鐵礦石的產量分別佔全球的5%和8%,歐洲對俄、烏的鐵礦石、鋼材依賴度較高。西方對俄製裁逐步升級,鋼材與鐵礦石貿易也受到波及,我們看到歐洲鋼鐵企業的生產受制於原材料短缺,鋼材價格也出現了上漲。歐洲的下游用户不得不向土耳其、東南亞乃至中國等地尋求鋼材進口,對國內鋼材價格形成了帶動。

但黑色系的總體表現仍受累於國內需求偏弱的現實。今年以來黑色系整體呈震盪的行情,並未走出明確的方向,主要原因在於宏觀強預期與現實弱需求之間反覆拉鋸下增長預期的反覆。往前看,我們認為今年黑色系的走勢關鍵仍於國內增長信心的復甦,所以需要尤其關注穩增長相關政策的落地情況。當下正處在下游需求淡季往旺季切換的時刻,往前看,價格走勢將主要取決於預期差。當前漲勢能否持續仍有賴於需求預期的兑現,特別是房建項目的開工。另外,也需注意近期疫情反覆與擴散對鋼材物流、下游需求帶來的負面影響。

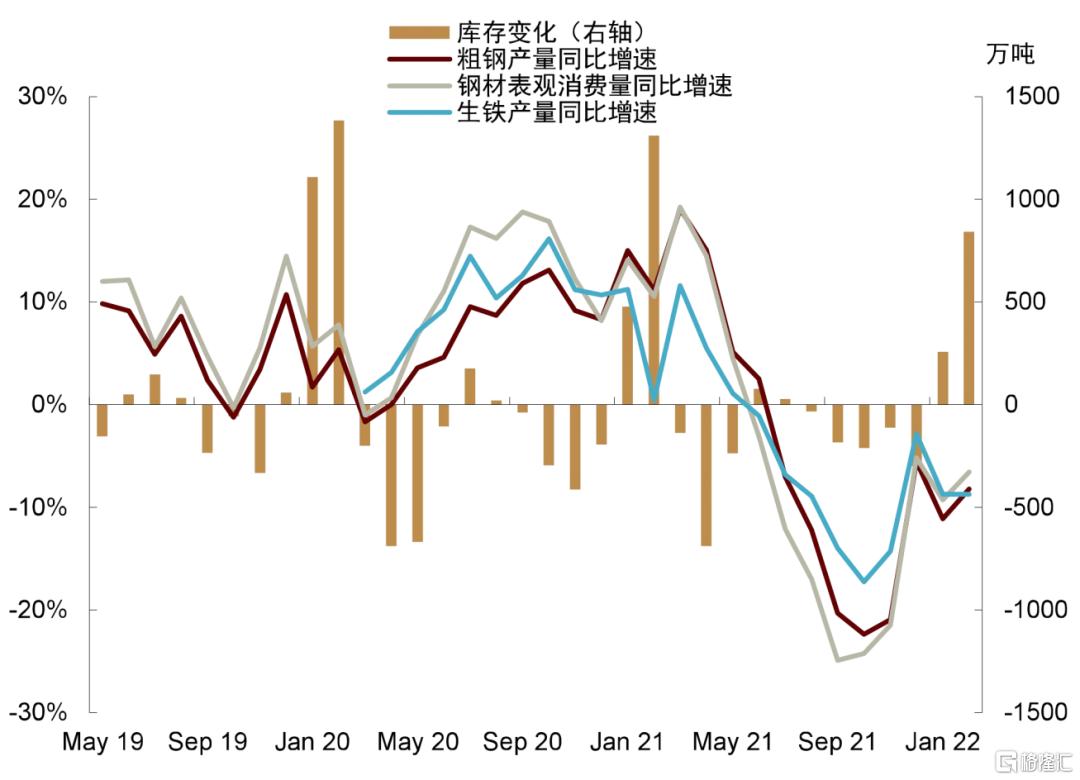

圖表: 粗鋼、生鐵產量與消費量同比增速

資料來源:國家統計局,中金公司研究部

需求側強預期與弱現實的拉鋸

從宏觀層面看,政府工作報吿繼續定調穩增長,今年財政支出增長值得期待。國家在多個場合多次提出“適度超前開展基礎設施投資”,水利工程、綜合立體交通網、能源基地和設施等在內的重點工程、新型城鎮化建設與老舊小區改造等可能均是今年政策傾斜的重點。

國家統計局公佈的數據顯示今年前兩個月基建投資增長8.1%,廣義基建投資同比增長8.6%,均遠超市場預期。具體來看,鋼需較為密集的領域,譬如電力、熱力、燃氣及水的生產供應、水利管理、道路運輸與鐵路運輸投資分別同比增長11.7%、22.5%、8.2%與-8%。我們認為基建數據強勁的背後,一方面是去年同期的低基數,另一方面是今年以來基建發力跡象明顯,新增專項債發行節奏明顯加快。

地產方面,國家統計局公佈的地產數據也遠超市場預期,1-2月開發投資、施工面積、新開工面積與竣工面積分別同比增長3.7%、1.8%、-12.2%與-9.6%。其中,與黑色金屬需求相關度較為直接的新開工面積較去年四季度近30%的同比降幅大幅收窄,也遠好於我們之前的預期。考慮到去年一季度的高基數,在市場信心重新建立與融資條件好轉的過程中,地產市場的回暖速度可能比我們之前想象的更為強勁,但基本面的整體復甦節奏仍有待觀察和確認。

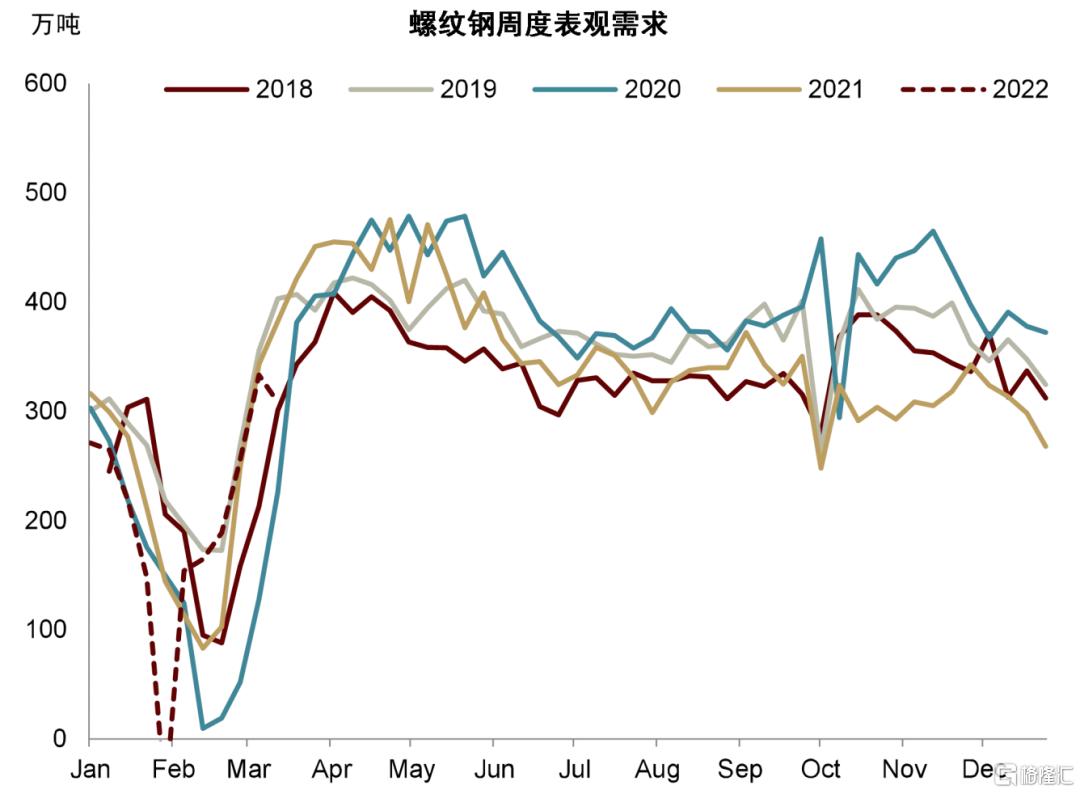

但從微觀層面看,周度消費量、建材成交量與建築工地復工率等指標顯示當前下游需求仍處在淡旺季切換的過程中,同比看也偏弱。以農曆計,春節假期後螺紋鋼的平均表觀消費量較去年同期明顯偏弱。據百年建築網調研全國12099個項目工地的開復工率截至3月11日約為9成,並未達到去年同期水平,其中房建85%、基建95%,而掣肘復工率的一大因素仍是項目資金的到位情況[1]。另外,我們認為近期疫情的反彈也對需求復甦產生了不利影響,部分工地被迫停工。

圖表: 螺紋鋼需求

資料來源:Mysteel,中金公司研究部

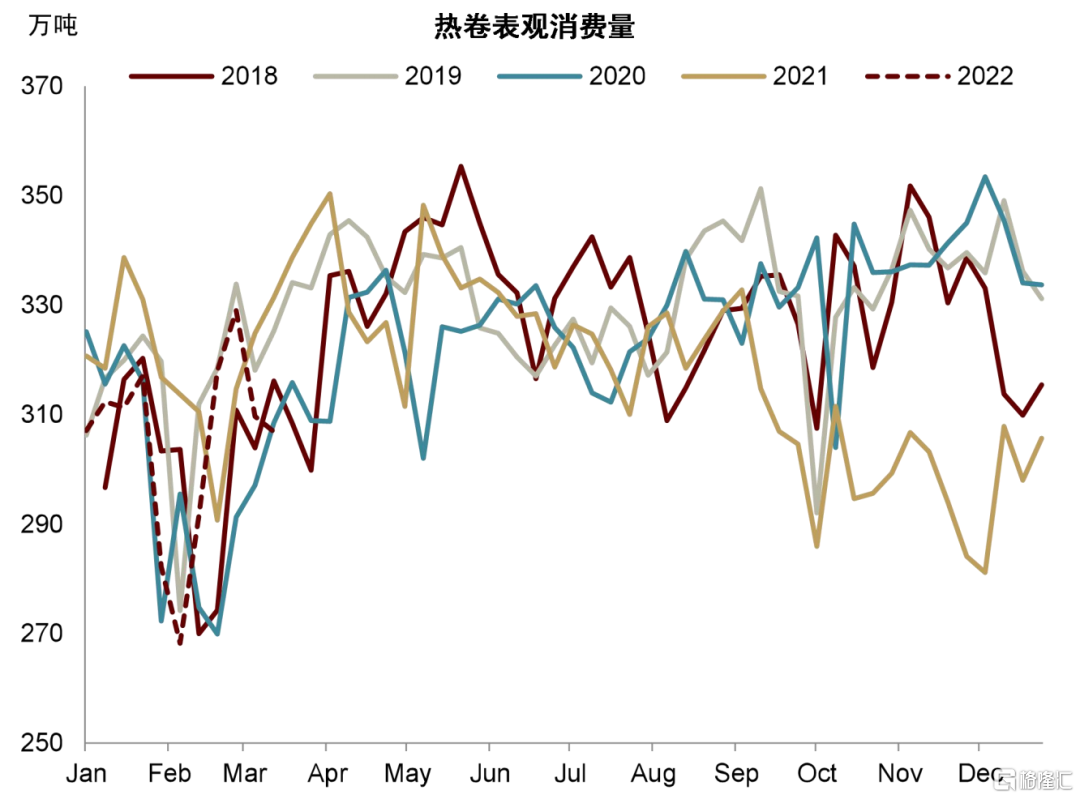

圖表: 熱卷需求

資料來源:Mysteel,中金公司研究部

製造業需求表現則相對較好,從統計局數據來看,1-2月規上工業增加值同比增長約7.5%,是去年下半年以來的新高,其中,通用設備和專用設備製造均較去年12月有一定提升,我們預計挖掘機、機牀等高耗鋼製品的產量可能有一定回暖。外需方面,出口在前兩個月仍保持了一定韌性,鋼材間接出口可能保持着高景氣度。我們看到製造業PMI的新出口訂單分項環比繼續回升,通用機械設備的出口金額同比也增長了約11%(以人民幣計)。但船舶出口量下滑了約5.1%。內需方面,製造業投資數據較為亮眼,1-2月同比增長了20.9%,設備工器具購置也增長了約12.8%,對鋼材需求是一大利好。

供應側外部約束逐步鬆動,鋼廠利潤承壓

今年1-2月粗鋼產量15786萬噸,日均產量268萬噸,同比下降約10%,環比去年12月下降1.7%,同比降幅較去年12月擴大了3.2個百分比。生鐵產量13213萬噸,日均產量224萬噸,同比下降約10.8%,環比去年12月下降3.7%,同比降幅較去年12月擴大了5.4個百分比。

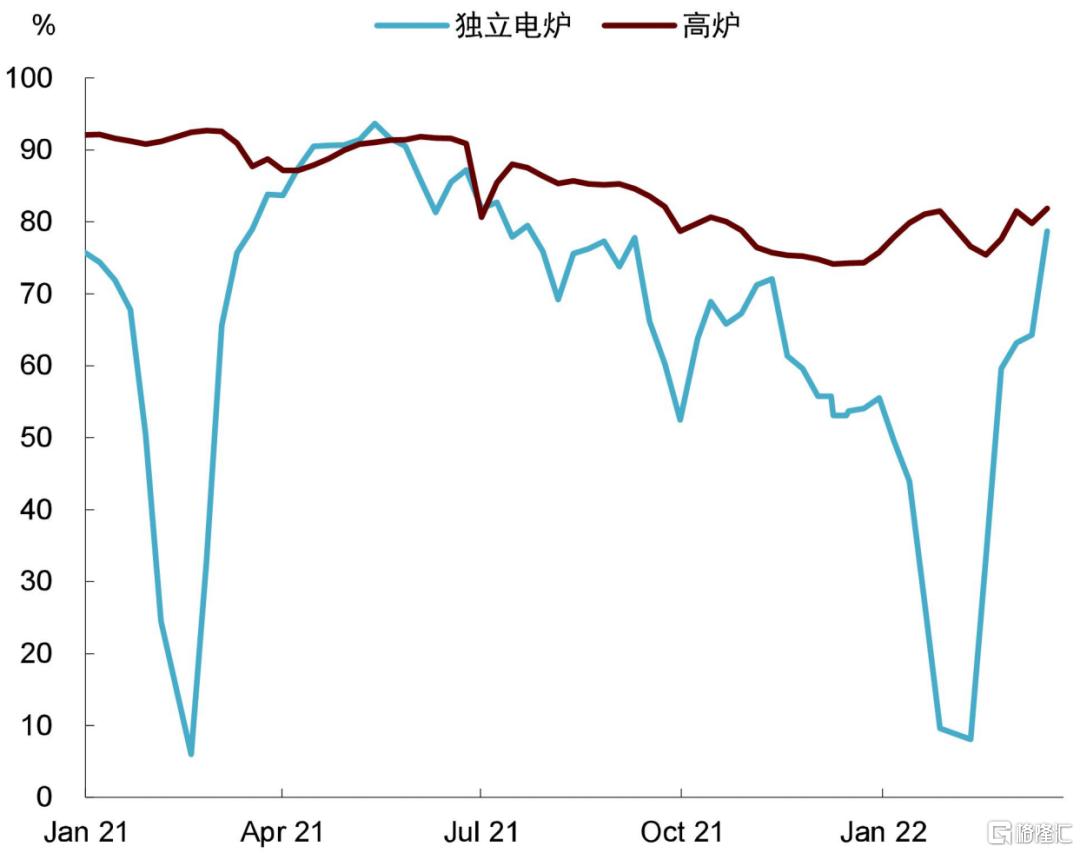

分長短流程看,今年以來高爐產能利用率的基本穩定在79%上下的水平,而受春節放假影響,獨立電爐的產能利用率平均約為44%,但近期恢復較快,已達到78%左右。今年前兩個月,受重大賽事與採暖季限產影響,整體鋼鐵產量仍受到一定約束,疊加去年同期的高基數,因此同比看仍有兩位數的跌幅。

圖表: 長短流程產能利用率

資料來源:富寶資訊,Mysteel,中金公司研究部

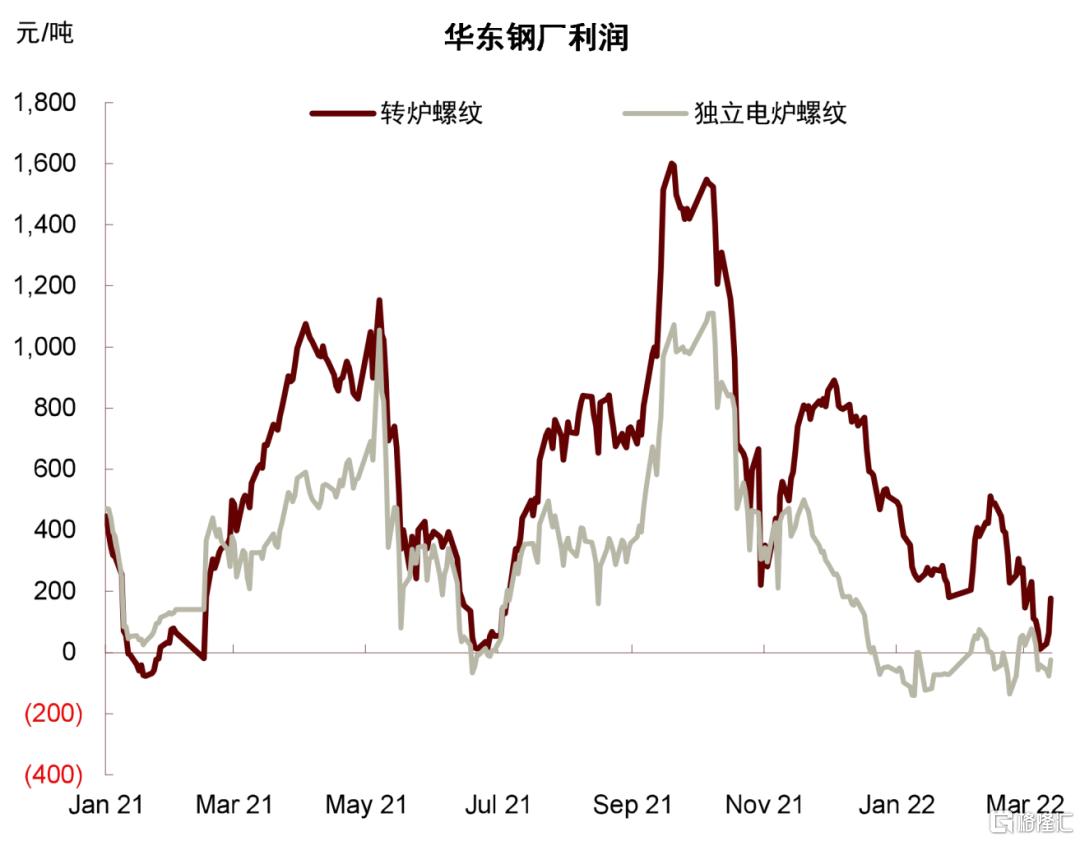

另外,今年以來原材料價格上漲疊加下游需求較弱,鋼廠利潤承壓,主動提產的動力也較為有限。數據顯示今年以來華東鋼廠轉爐與獨立電爐的噸螺紋成本分別為287元和-36元,相比之下,去年12月與四季度的利潤分別為長流程:849與707元/噸;短流程:477.24和124元/噸,今年一季度利潤收縮較為明顯。

圖表: 鋼廠利潤

資料來源:富寶資訊,中金公司研究部

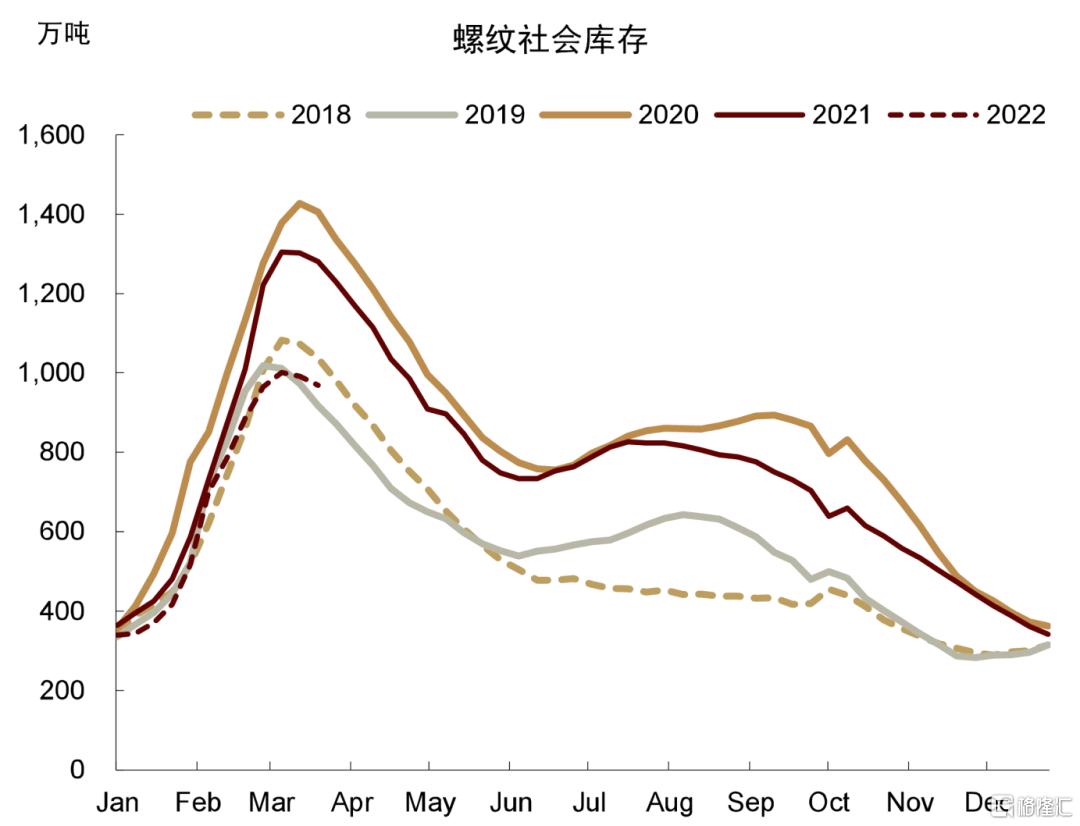

鋼廠供應維持低位的情況下,淡季庫存累計速度亦較往年偏慢,當前庫存向下拐點已經到來,但今年的庫存高點較2020與2021年偏低,基本回到了2019年及之前的水平。庫存較低的情況下,市場可能擔憂需求旺季到來後出現供給缺口,對鋼材價格也形成了一定支撐。

圖表: 螺紋鋼社會庫存

資料來源:Mysteel,中金公司研究部

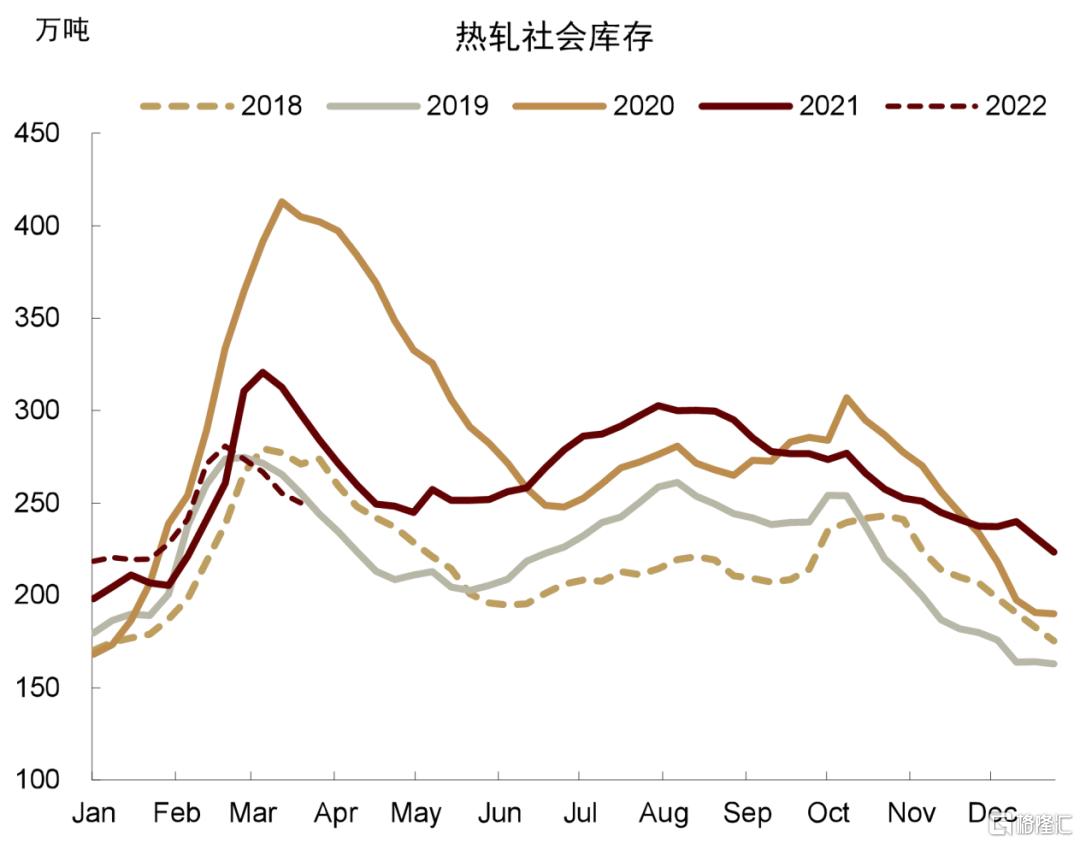

圖表: 熱卷社會庫存

資料來源:Mysteel,中金公司研究部

成本側原材料供應擾動不斷

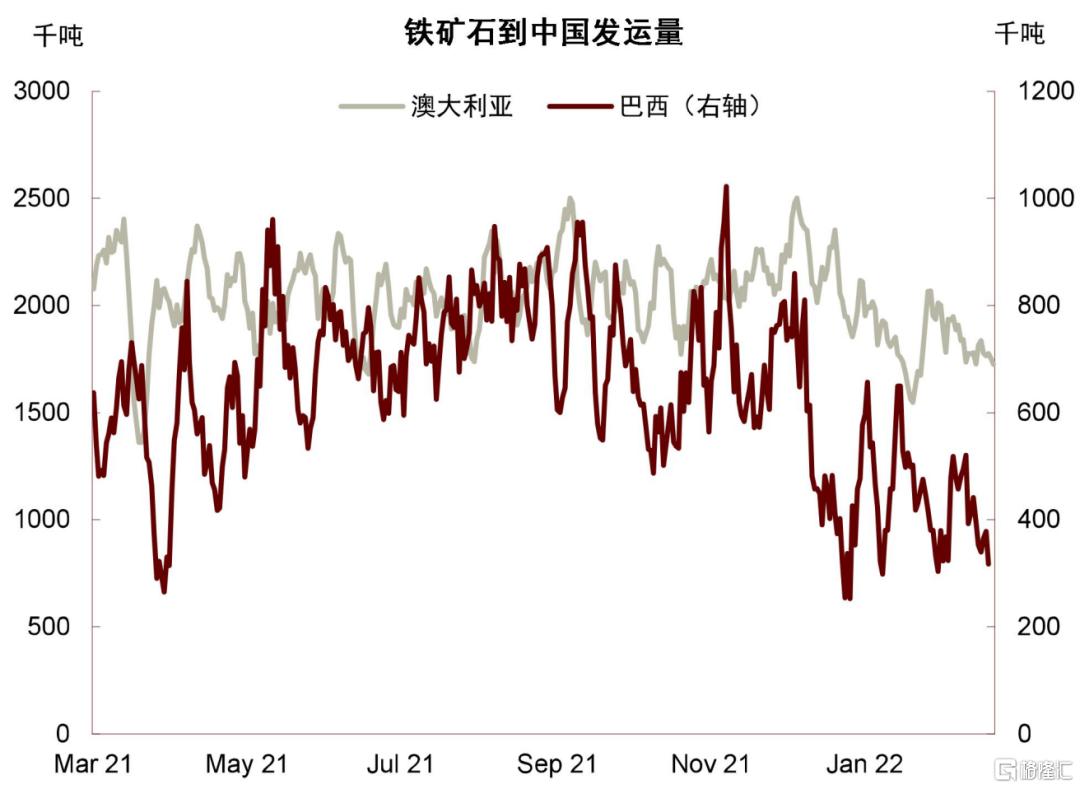

今年以來,鐵礦石、焦煤、焦炭以及廢鋼等原材料價格亦出現了一定上漲,對鋼價形成了支撐。一方面,鋼廠復產的預期下,對原材料的需求有所提升,另一方面,各品種的供給側亦受到了一定擾動,我們在年初展望中曾列出五大供應風險,具體來看,當前黑色市場主要面臨着天氣與地緣衝突的擾動。

鐵礦石:今年初巴西東南部鐵礦石產區的強降雨對鐵礦石發運形成了一定擾動,我們看到巴西鐵礦石的發運量自年初以來顯著下滑。我們預計暴雨對產量的影響有限,但短期內對物流仍會產生一定擾動。另外,近期澳大利亞到中國的發運量下滑也很明顯,可能是受到了疫情反覆與階段性生產擾動的影響。

圖表: 澳巴鐵礦石發運量

資料來源:Kpler,中金公司研究部

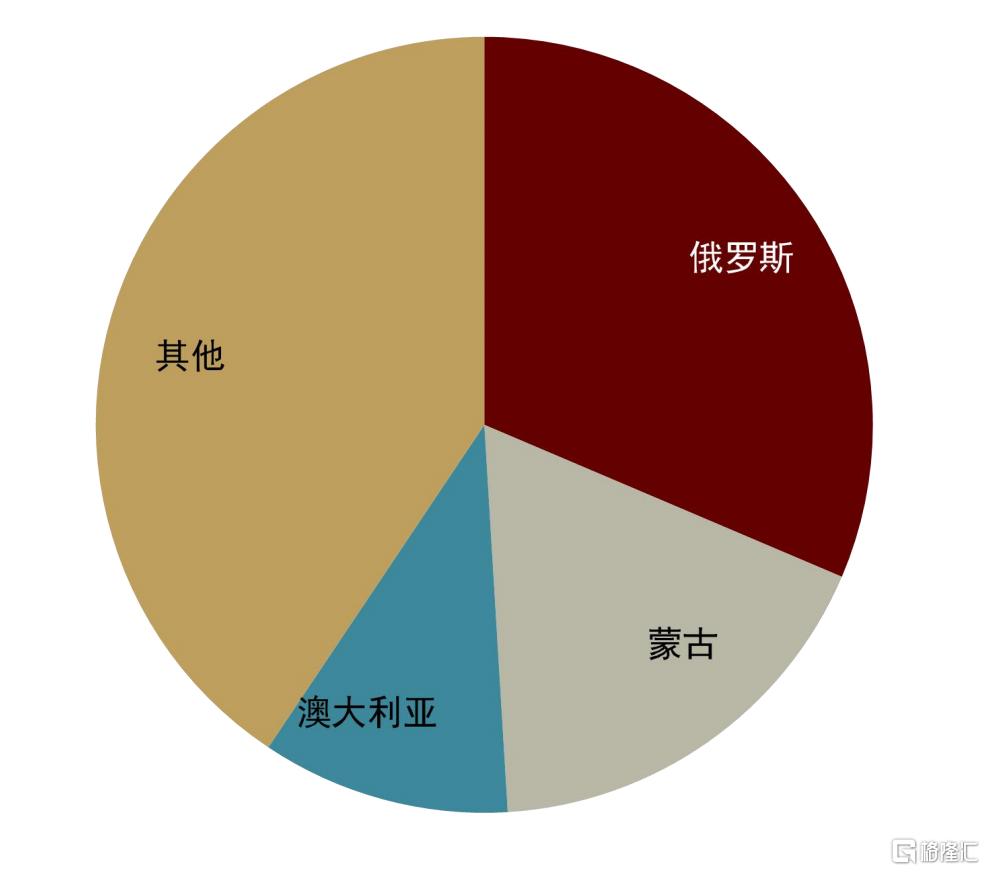

焦煤、焦炭:俄、烏衝突爆發後,俄羅斯煤炭進口的物流與相關貿易結算均受到了一定影響。俄羅斯是全球主要的冶金煤出口國,自澳煤進口受限後,我國對俄羅斯焦煤的進口依賴度提升較快。2021年俄羅斯冶金煤佔我國總進口約31%。另外,澳大利亞東部煤礦主產區的暴雨也對生產與出口帶來了一定擾動,對俄烏衝突背景下的全球焦煤緊張格局來説無疑是“雪上加霜”。

圖表: 我國冶金煤進口占比(2021年)

資料來源:WoodMac,中金公司研究部

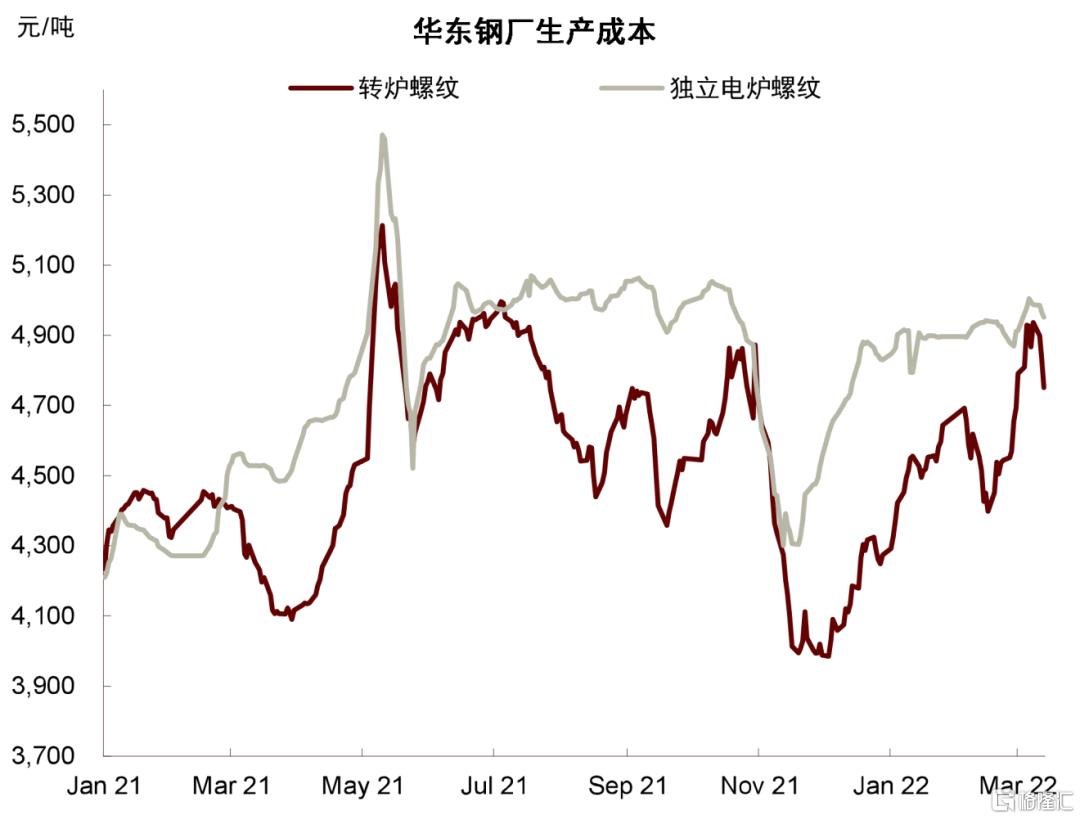

廢鋼:今年一季度廢鋼到貨情況不佳,除了疫情反覆外,市場亦在逐漸消化廢鋼税收新政帶來的影響。據卓創資訊測算,廢鋼税收新政可能為產業鏈上下游增加120-180元/噸的成本,短期內廢鋼供給量也受到了一定影響[2]。今年以來廢鋼價格長期升水於鐵水生產成本,廢鋼價格高企也抬升了螺紋鋼的邊際成本(獨立電爐),並支撐了螺紋鋼的價格。

圖表: 鋼廠生產成本

資料來源:富寶資訊,中金公司研究部

往前看,市場走勢的關鍵在於下游需求的兑現

隨着採暖季與重大賽事結束,我們預計鋼材的外部生產約束可能減弱,但鋼廠復產力度仍要看自身的利潤驅動。在宏觀預期向好的情況下,我們預計短期內鋼廠產量將逐步提升,對鐵礦石、焦炭、廢鋼等原材料的需求也將提振,對原材料的價格也有一定利好。

鋼材需求方面,我們預計近來疫情反覆的影響可能偏短期,並不會打斷下游需求從淡季往旺季切換的進程。隨着穩增長政策開始發力,基建投資將轉為實物工作量,地產市場底逐步出現後,項目施工進程也將加快,鋼價可能偏強運行。但值得注意的是,若下游需求囿於疫情而受到干擾,在鋼廠復產的情況下,鋼價可能階段性的受到一定壓力。

往前看,今年走勢的關鍵仍在於旺季的高度與持續性,換句話説,強宏觀預期在鋼材需求側能否兑現,將決定今年的市場走勢。基建需求的確值得期待,但相比於房建,基建在螺紋鋼需求中的佔比仍較小。在房住不炒基調不變的情況下,主要受益於房建週期前端的螺紋鋼可能仍將受到一定需求壓力。今年前2個月土地購置面積仍同比大幅下滑了約42%,因此我們認為螺紋鋼的需求儲備可能比較有限。對板材需求,則需關注製造業投資與出口的持續性。雖然當前鋼材庫存較歷史水平更低,但供給也在上升,我們預計今年市場可能不會出現結構性的短缺。並且,若旺季需求不及預期,價格可能承壓,並向上對原材料價格形成負反饋。

原材料側,我們仍預計今年鐵礦石供應端寬鬆的趨勢不改,當前澳、巴發運量仍在低位,可能在短期內支撐價格。但隨着巴西產區的階段性擾動消退,我們預計其出口量將逐漸提升,以匹配國內高爐產量的提升。

相對而言,焦煤的供需格局可能較鐵礦石更為緊張,西方對俄製裁下,俄羅斯煤炭出口的不確定性較大,貿易結算的影響短期可能難以解決。全球焦煤供應偏緊的格局下,進口資源亦較緊張,因此可能仍將有賴於國內產量的提升。廢鋼方面,價格也將跟隨鐵水成本下行,且隨着廢鋼量持續釋放,其自身供需結構也趨於寬鬆,相對於鐵水成本的溢價也將收斂。