中國本土化粧品產業在2000年左右開始興起,隨後20年間,伴隨中國經濟與電商發展等歷經起伏,在國際大牌備受熱捧時被打上“平替”標籤,亦或在中國製造、文化自信崛起時,呈現井噴式增長。

到2021年,國際大牌、傳統老牌及新鋭品牌齊聚中國化粧品市場,而化粧品需求增速放緩、流量紅利消失、新規靴子落地,增長正面挑戰,也在供需錯配中進入新一輪洗牌,邁向真正的全方位能力競爭大時代。

即決定了具備研發、品牌、全渠道等優勢的老牌本土化粧品公司在持久戰中具備良好的基本面,成為核心玩家。

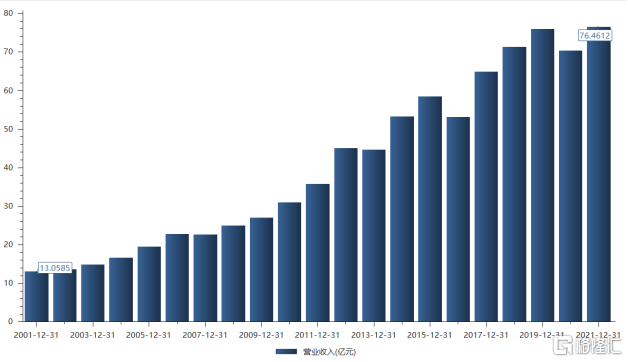

3月16日,中國本土化粧品市場最早湧現的優質企業之一——上海家化(600315.SH)發佈了2021年財報,交上最佳答卷的同時,亦在某種程度上印證我們對這一產業趨勢的預判。

財報顯示,上海家化2021年營收收入達到歷年最高,扣非淨利潤達到過去6年階段最高,具體實現收入76.46億元,同比增長8.73%;淨利潤達到6.49億元,同比增長50.92%;扣非淨利潤為6.76億元,同比增長70.76%;毛利率同比提升2.84個百分點,達到58.73%。

(來源:東財choice)

同時看到,上市20年來,上海家化走向成熟但依然保有活力,2021年行之有效地推進“123經營方針”,並即將發佈“致美·致匠心”新戰略而再次進化,或許對其自身及行業都將帶來更多變量。

不妨透過這份最佳答卷,進一步聚焦,看看其2021年底做對了什麼,關鍵之棋在哪?

全渠道協同融合,強化市場覆蓋和競爭力

首先,在於渠道進階的成功。

相比傳統老牌大而全的渠道鋪排之路,國際大牌進軍中國化粧品市場以及新鋭品牌的孵化,大多走的都是線上為重的路徑,而在2021年線上精準紅利見頂日趨見頂。並且因為存在渠道短板而缺乏對渠道的調控力,畢竟線上或是線下已經不是單選,升級的重點在於“揚長補短”,打造全渠道協同的商業閉環。

上海家化則擁有這種渠道力,有效緩解單一渠道流量下降影響,並在其他多渠道獲取增量。

2021年,上海家化在線下積極拓展新零售業務,推動百貨渠道通過櫃枱優化及四季SPA線上化成功扭虧,這一業務同比增超100%,佔到其線下業務的10%以上;並推動百貨渠道提升優化效率,基於傳統CS業務、屈臣氏業務取得快速、領先行業的增長,實現盈利能力改善。

線上端,上海家化實現收入32億元,收入佔比達42.04%,電商渠道以精細化運營推動多平台佈局,合計運營82家店鋪;同時通過加強店鋪自播、搭建中腰部KOL矩陣,以提升運營能力,改善盈利結構。年內,上海家化累計自播超過1000場次,上線1000多個SKU,銷量爆款達到41款,有效降低直播業務對超頭的依賴,步入良性增長階段。

此外,據相關人士介紹,2021年上海家化特渠的零售業務逆勢增長10%,總客户數量增長接近50%,已經與平安產險、銀行、平安健康等十個平台建立合作關係,加速向零售業務轉型;跨境及商用等創新渠道,連續三年實現增長。

上海家化自2021年開始嘗試私域運營,積極建設線上線下一體化私域,短時間內快速沉澱超百萬用户,形成9000多個私域溝通羣,搭建出VIP客户的1對1溝通渠道,用户全生命週期價值提升了約16%。

無論從渠道廣度、深度,亦或是價值維度來審視,上海家化均領先行業,進而能夠在行業增長挑戰中創造佳績,也為後續發展打開更好的局面。

護膚品類成核心引擎,撬動千億市場價值

其次,上海家化在品牌端加快向利潤率較高的護膚品類拓展,並取得可觀的成績。

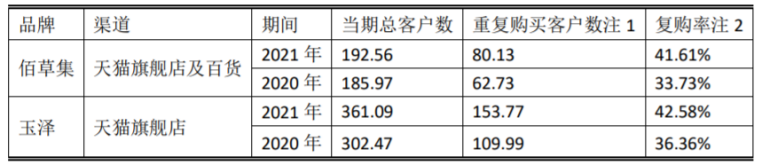

2021年,上海家化護膚品類躍升成為公司第一大品類,全年增速達22.22%,超過行業平均增速(化粧品社零同比增長約14%),收入佔比對應提升至35%。護膚品類主要品牌佰草集、玉澤2021年的客户數和復購率均有所提升,其中佰草集在天貓旗艦店及百貨渠道的復購率同比提升7.88個百分點,玉澤在天貓旗艦店的復購率同比提升6.22個百分點。

(來源:東財choice)

而要知道,國際大牌的護膚品復購率僅在20%左右,敏感肌護膚頭部品牌“薇諾娜”近幾年的復購率約在30%。至少在某種程度上表明,上海家化在護膚品類的實力不容小覷,特別是增速非常快。

在這背後,上海家化以消費者洞察為主導的新產品開發方法論,深化與天貓創新中心TMIC合作,提升產品創新能力、聚焦爆品,實現自有品牌整體頭部產品的銷售佔比提升。佰草集全新太極肌源系列全部單品進入品牌頭部銷售SKU,在雙11期間成為品牌電商銷售前5位的爆品;玉澤新品藍艙精華上市首周GMV超1000萬元,並在天貓國潮日分列國貨美粧第1名和美粧類目的第2名。

更進一步來看,一方面看到數字化對產品創新的賦能,另一方面也使得上海家化長期沉澱的研發實力更好實現商業化。2021年,上海家化新提交82項專利申請,同比增長68%;截至2021年末,擁有授權有效專利374項;在行業主流期刊上發表21篇論文,並參與5項國標或行標的制定,發佈或制定19項團標或地標,涉及功效檢測、安全評估、原料或成品檢測、數字化轉型等,同比增長280%。

並且,這一新出現的積極變化也為上海家化後續價值增長奠定堅實基礎。

根據CIC,中國美粧市場正以均10%增速擴容,預計在2025年將佔據全球近1/3的市場份額。其中護膚品市場長期保持穩健增長,預計2025年將增至510億美元的市場空間,佔中國美粧市場的74%以上,成為最具潛力的細分領域。

同時,從市場格局來看,護膚市場競爭並未飽和,2021年中國國貨美粧TOP50品牌同比增速為5.95%,外資美粧同比增速為10.58%,而中國國貨護膚TOP50品牌的銷售額同比增速為78.9%,仍有較大提升空間。

因此,上海家化在護膚品類取得如此佳績值得引起重視,其有望繼續享有產業規模與行業集中度雙提升帶來的發展紅利。