中国本土化粧品产业在2000年左右开始兴起,随后20年间,伴随中国经济与电商发展等历经起伏,在国际大牌备受热捧时被打上“平替”标签,亦或在中国制造、文化自信崛起时,呈现井喷式增长。

到2021年,国际大牌、传统老牌及新锐品牌齐聚中国化粧品市场,而化粧品需求增速放缓、流量红利消失、新规靴子落地,增长正面挑战,也在供需错配中进入新一轮洗牌,迈向真正的全方位能力竞争大时代。

即决定了具备研发、品牌、全渠道等优势的老牌本土化粧品公司在持久战中具备良好的基本面,成为核心玩家。

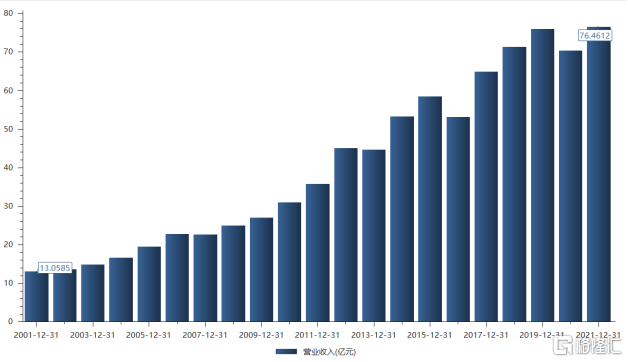

3月16日,中国本土化粧品市场最早涌现的优质企业之一——上海家化(600315.SH)发布了2021年财报,交上最佳答卷的同时,亦在某种程度上印证我们对这一产业趋势的预判。

财报显示,上海家化2021年营收收入达到历年最高,扣非净利润达到过去6年阶段最高,具体实现收入76.46亿元,同比增长8.73%;净利润达到6.49亿元,同比增长50.92%;扣非净利润为6.76亿元,同比增长70.76%;毛利率同比提升2.84个百分点,达到58.73%。

(来源:东财choice)

同时看到,上市20年来,上海家化走向成熟但依然保有活力,2021年行之有效地推进“123经营方针”,并即将发布“致美·致匠心”新战略而再次进化,或许对其自身及行业都将带来更多变量。

不妨透过这份最佳答卷,进一步聚焦,看看其2021年底做对了什么,关键之棋在哪?

全渠道协同融合,强化市场覆盖和竞争力

首先,在于渠道进阶的成功。

相比传统老牌大而全的渠道铺排之路,国际大牌进军中国化粧品市场以及新锐品牌的孵化,大多走的都是线上为重的路径,而在2021年线上精准红利见顶日趋见顶。并且因为存在渠道短板而缺乏对渠道的调控力,毕竟线上或是线下已经不是单选,升级的重点在于“扬长补短”,打造全渠道协同的商业闭环。

上海家化则拥有这种渠道力,有效缓解单一渠道流量下降影响,并在其他多渠道获取增量。

2021年,上海家化在线下积极拓展新零售业务,推动百货渠道通过柜枱优化及四季SPA线上化成功扭亏,这一业务同比增超100%,占到其线下业务的10%以上;并推动百货渠道提升优化效率,基于传统CS业务、屈臣氏业务取得快速、领先行业的增长,实现盈利能力改善。

线上端,上海家化实现收入32亿元,收入占比达42.04%,电商渠道以精细化运营推动多平台布局,合计运营82家店铺;同时通过加强店铺自播、搭建中腰部KOL矩阵,以提升运营能力,改善盈利结构。年内,上海家化累计自播超过1000场次,上线1000多个SKU,销量爆款达到41款,有效降低直播业务对超头的依赖,步入良性增长阶段。

此外,据相关人士介绍,2021年上海家化特渠的零售业务逆势增长10%,总客户数量增长接近50%,已经与平安产险、银行、平安健康等十个平台建立合作关系,加速向零售业务转型;跨境及商用等创新渠道,连续三年实现增长。

上海家化自2021年开始尝试私域运营,积极建设线上线下一体化私域,短时间内快速沉淀超百万用户,形成9000多个私域沟通群,搭建出VIP客户的1对1沟通渠道,用户全生命周期价值提升了约16%。

无论从渠道广度、深度,亦或是价值维度来审视,上海家化均领先行业,进而能够在行业增长挑战中创造佳绩,也为后续发展打开更好的局面。

护肤品类成核心引擎,撬动千亿市场价值

其次,上海家化在品牌端加快向利润率较高的护肤品类拓展,并取得可观的成绩。

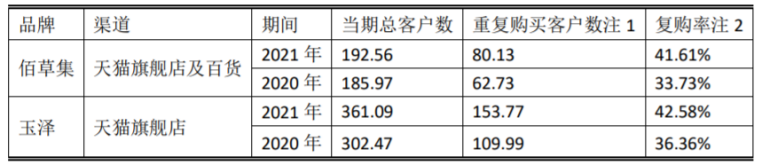

2021年,上海家化护肤品类跃升成为公司第一大品类,全年增速达22.22%,超过行业平均增速(化粧品社零同比增长约14%),收入占比对应提升至35%。护肤品类主要品牌佰草集、玉泽2021年的客户数和复购率均有所提升,其中佰草集在天猫旗舰店及百货渠道的复购率同比提升7.88个百分点,玉泽在天猫旗舰店的复购率同比提升6.22个百分点。

(来源:东财choice)

而要知道,国际大牌的护肤品复购率仅在20%左右,敏感肌护肤头部品牌“薇诺娜”近几年的复购率约在30%。至少在某种程度上表明,上海家化在护肤品类的实力不容小觑,特别是增速非常快。

在这背后,上海家化以消费者洞察为主导的新产品开发方法论,深化与天猫创新中心TMIC合作,提升产品创新能力、聚焦爆品,实现自有品牌整体头部产品的销售占比提升。佰草集全新太极肌源系列全部单品进入品牌头部销售SKU,在双11期间成为品牌电商销售前5位的爆品;玉泽新品蓝舱精华上市首周GMV超1000万元,并在天猫国潮日分列国货美粧第1名和美粧类目的第2名。

更进一步来看,一方面看到数字化对产品创新的赋能,另一方面也使得上海家化长期沉淀的研发实力更好实现商业化。2021年,上海家化新提交82项专利申请,同比增长68%;截至2021年末,拥有授权有效专利374项;在行业主流期刊上发表21篇论文,并参与5项国标或行标的制定,发布或制定19项团标或地标,涉及功效检测、安全评估、原料或成品检测、数字化转型等,同比增长280%。

并且,这一新出现的积极变化也为上海家化后续价值增长奠定坚实基础。

根据CIC,中国美粧市场正以均10%增速扩容,预计在2025年将占据全球近1/3的市场份额。其中护肤品市场长期保持稳健增长,预计2025年将增至510亿美元的市场空间,占中国美粧市场的74%以上,成为最具潜力的细分领域。

同时,从市场格局来看,护肤市场竞争并未饱和,2021年中国国货美粧TOP50品牌同比增速为5.95%,外资美粧同比增速为10.58%,而中国国货护肤TOP50品牌的销售额同比增速为78.9%,仍有较大提升空间。

因此,上海家化在护肤品类取得如此佳绩值得引起重视,其有望继续享有产业规模与行业集中度双提升带来的发展红利。