近日,深圳證券交易所上市委員會收到廣州聚合新材料科技股份有限公司(以下簡稱“聚合科技”)第二輪問詢函意見回覆,一創投行為其保薦機構。聚合科技本次擬募集資金2.04億元,擬發行股數不超過1,513萬股,佔發行後總股本的比例不低於25%。

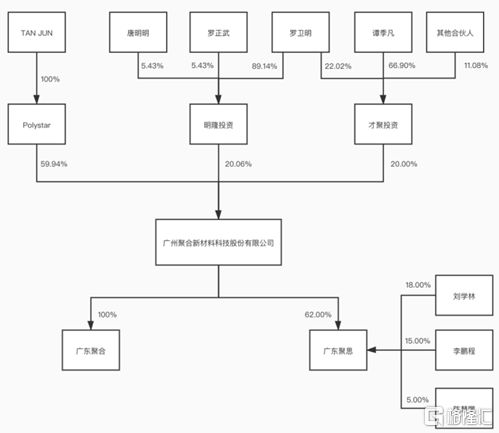

根據招股書顯示,公司的控股股東為Polystar,持有公司2,720.62萬股,佔公司總股本的59.94%。譚軍持有Polystar100%股權,通過Polystar間接持有本公司59.94%股權。本次發行股份後,譚軍持股比例下降至44.95%,為公司實際控制人。

公司股權結構,圖源,招股書

1

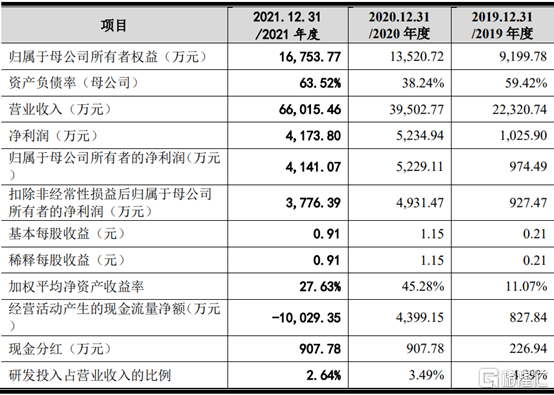

2020年營收為3.95億元

公司主營業務為風電葉片用環氧樹脂、電子封裝用環氧樹脂、粉末塗料、有機硅樹脂和其他新型複合材料的研發、生產和銷售。產品應用於風電葉片、新能源汽車、免維護鉛酸蓄電池、電子元器件、LED封裝、薄膜電容器、照明燈具、防水電源、模具、工藝品、工程、運動器材和汽車輕量化等領域。

2019年至2021年,聚合科技營業收入分別為2.23億元、3.95億元和6.60億元,扣非後歸母淨利潤分別為927.47萬元、4931.47萬元和3776.39萬元。營業收入增長主要原因是國內風電裝機量快速增長帶動公司風電葉片用環氧樹脂銷量快速增長所致。淨利潤波動較大的主要原因是2020年風電“搶裝潮”帶來公司業績高速增長,但2021年淨利潤下降明顯,主要原因是原材料上漲幅度高於產品銷售價格上漲幅度。

2019年至2021年公司主要核心財務,圖源,招股書

報吿期內,公司綜合毛利率分別為21.66%、21.75%和13.05%。公司綜合毛利率受原材料價格、市場供需情況、客户和產品結構等多方面因素影響,2021年上游主要原材料大幅上漲,原材料的上漲幅度超過產品銷售價格上漲幅度,造成毛利率大幅下降。若未來出現原材料價格大幅上漲、市場競爭加劇等不利情況,則公司毛利率將面臨下降風險,對公司整體業績帶來重大不利影響。

報吿期內,同行業可比公司綜合毛利率分別為22.68%和18.90%,具體來看,2019年,公司綜合毛利率低於同行業可比公司。2020年,公司綜合毛利率高於同行業可比公司。

2019年至2021年公司綜合毛利率與同行業可比公司對比,圖源,招股書

2

主要原材料價格波動大

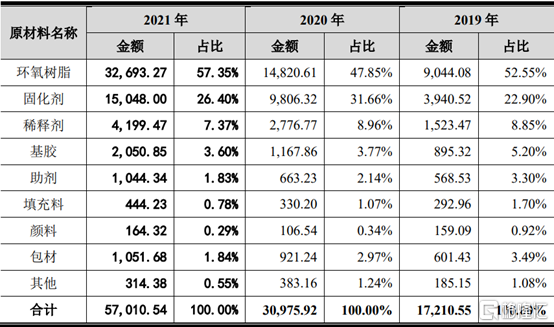

報吿期內,公司主要原材料為基礎環氧樹脂、固化劑、稀釋劑、基膠、助劑、填充料、顏料等化工原料,其中環氧樹脂佔比最大。基礎環氧樹脂及固化劑合計採購金額分別為1.30億元、2.46億元和4.77億元,佔當期採購總額的75.45%、79.50%和83.75%。

2019年至2021年主要原材料及輔料採購情況,圖源,招股書

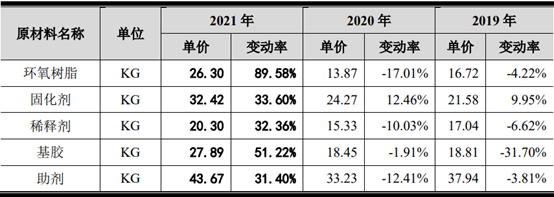

2021年以來,基礎環氧樹脂的價格持續攀升,市場由1月相對低點18,141元/噸上漲到4月最高峯36,283元/噸,振幅高達100.00%,後逐步回落,截至2021年12月31日市場價約為22,212元/噸。公司2021年基礎環氧樹脂的採購價格較2020年上漲89.58%。2021年以來,固化劑市場報價也呈節節攀升的態勢,最高峯較公司2020年採購均價上漲50%以上。公司2021年固化劑的採購價格較2020年上漲33.60%。

原材料價格出現大幅度上漲,若公司不能有效的將原材料價格上漲壓力轉移到下游客户,公司經營業績會面臨大幅下降風險,甚至出現產品價格和成本倒掛導致公司階段性虧損的情形。

2019年至2021年主要原材料採購單價波動情況,圖源,招股書

3

前五大客户集中度進一步提升

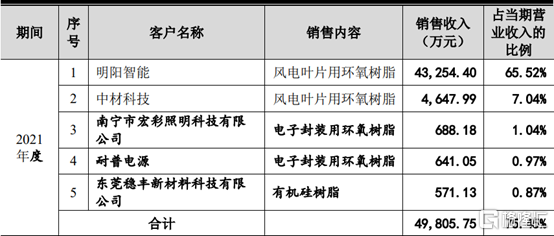

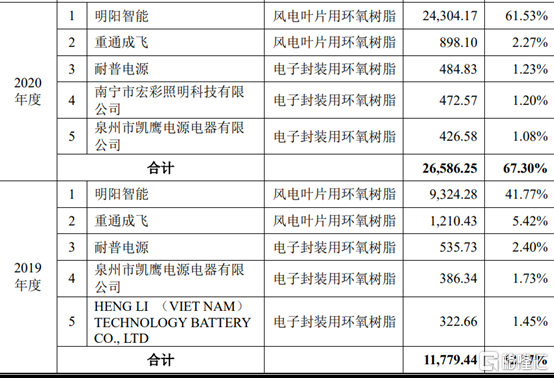

報吿期內,公司對前五大客户的銷售收入分別為1.18億元、2.66億元和4.98億元,佔當期營業收入的比例分別為52.77%、67.30%和75.45%,前五大客户集中度呈上升的趨勢。公司第一大客户為明陽智能,2019年、2020年、2021年公司對明陽智能(含其控股子公司)的銷售收入佔當期營業收入的比例分別為41.77%、61.53%、65.52%,營收佔比逐年上升。公司對明陽智能的銷售收入佔公司營業收入的比例較高,主要原因是公司下游客户為風電葉片製造商和風電整機制造商,該行業企業規模大且集中度較高。如若未來主要客户因其經營策略調整、經營狀況不佳、行業性需求下滑,或轉向公司競爭對手,將對公司經營業績產生不利影響。

2019年至2021上半年前五大客户銷售佔比,圖源,招股書

4

小結

隨着國家鼓勵新材料行業和風電等清潔能源發展等政策的實施,風電行業迎來快速發展,樹脂類產品市場供需保持穩定的增長。聚合科技致力於環氧樹脂新型材料的研發,但在發展過程中難免遇到不同程度的困難,需要解決客户集中度過高等問題,從而增強公司在樹脂類新材料行業中可持續性的發展。