近日,深圳證券交易所上市委員會收到珠海廣浩捷科技股份有限公司(以下簡稱“廣浩捷”)第三輪問詢函意見回覆,中金公司為其保薦機構。廣浩捷本次擬募集資金5.85億元,擬發行股數不超過2,090萬股,佔發行後總股本的比例不低於25%。

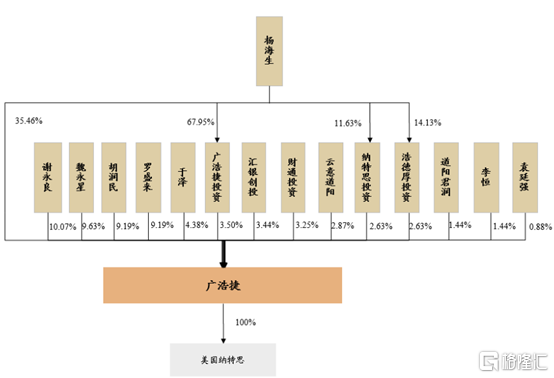

根據招股書顯示,楊海生直接持有公司35.46%的股份,並通過廣浩捷投資、納特思投資、浩德厚投資間接控制公司3.50%、2.63%和2.63%的股份,楊海生直接與間接合計控制公司44.22%股份。本次發行完成後,楊海生所控制的公司股權比例將下降為 33.16%,為公司控股股東、實際控制人。

公司股權結構,圖源,招股書

1

綜合毛利率波動大

公司專注於成像質量分析與機器視覺自動化智能裝備製造,集研發、設計、生產、銷售於一體,並提供一站式整體解決方案。產品主要覆蓋攝像頭模組行業,手機、平板電腦、智能可穿戴設備等消費電子領域,涉及汽車、安防、半導體封測、智能家居等行業。

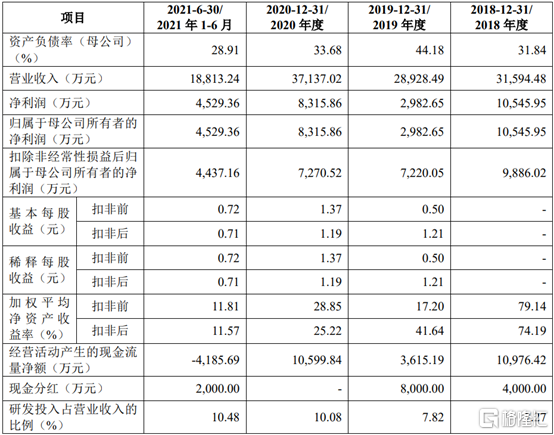

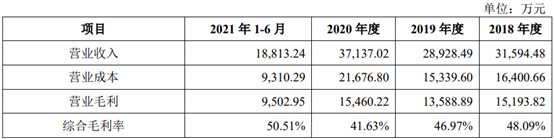

報吿期內,廣浩捷營業收入分別為3.16億元、2.89億元、3.71億元和1.88億元,扣非後歸母淨利潤分別為9886.02萬元、7220.05萬元、7270.52萬元和4437.16萬元。營業收入和淨利潤增長主要原因是客户需求穩定及業務規模上升。

2018年至2021上半年公司主要核心財務,圖源,招股書

報吿期內,公司綜合毛利率分別為48.09%、46.97%、41.63%和 50.51%,毛利率波動較大,主要原因是公司製造的智能設備產品需要根據訂單的個性化需求進行設計和生產、不同生產線設置和生產工序及客户需求不同導致產品配置存在差異,從而使不同年份毛利率相差較大。

2018年至2021上半年公司綜合毛利率,圖源,招股書

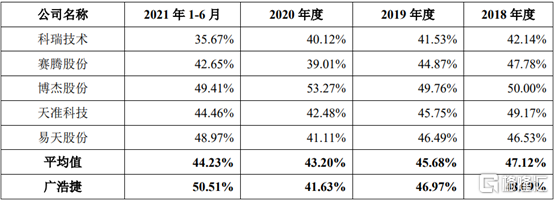

報吿期內,同行業可比公司綜合毛利率分別為47.12%、45.68%、43.20%和44.23%,具體來看,2018年、2019年和2021上半年,公司綜合毛利率高於同行業可比公司;2020年,公司綜合毛利率低於同行業可比公司。

2018年至2021上半年公司與同行業可比公司綜合毛利率比較,圖源,招股書

2

依賴前五大客户

報吿期內,前五名客户的銷售收入分別為2.59億元、1.98億元、2.02億元和1.27億元,佔當期主營業務收入的比重分別為82.04%、68.30%、54.39%和67.75%,主要來自聯創電子、歐菲光、立景創新、瑞聲科技、盛泰光學、三贏興、丘鈦科技、信利光電等攝像頭模組廠商,與蘋果、OPPO、VIVO等消費電子廠商。前五大客户集中度有所降低,主要原因是資金與產能的限制,公司大部分產能被用於滿足主要客户的訂單需求。短期內,若公司因產品或服務的原因導致雙方合作關係發生重大不利變化,或主要客户遇到不可控的經營風險,則將對公司的經營業績產生重大不利影響。

值得注意的是,報吿期內,公司對歐菲光的銷售收入分別為1.64億元、8345.58萬元、1581.41萬元和311.81萬元,佔比分別為52.02%、28.85%、4.26%和1.66%,佔比逐年降低。未來,如歐菲光對公司的採購規模進一步下降,將可能對公司的經營業績及收入規模的擴張速度產生不利影響。

2018年至2021上半年公司前五大客户銷售佔比,圖源,招股書

3

應收賬款賬面淨值逐年增加

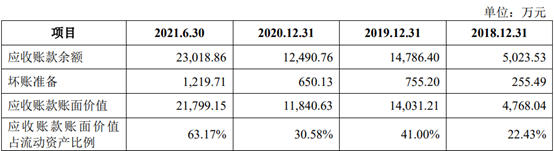

報吿期各期末,公司應收賬款賬面淨值分別為4768.04萬元、1.40億元、1.18億元和2.18億元,佔期末資產總額的比重分別為20.71%、34.06%、21.42%和39.26%,應收賬款賬面淨值波動較大,且佔流動資產、營業收入比重較高,主要原因是受公司客户結構、信用政策及所處行業季節性特點所影響。隨着銷售收入的不斷增長,公司未來各期的應收賬款餘額可能持續上升,導致運營資金佔用規模增大,從而給公司帶來一定的營運資金壓力和經營風險。如果主要客户的財務狀況發生重大不利變化,公司將面臨應收賬款壞賬增加從而影響經營業績的風險。

2018年至2021上半年公司應收賬款情況,圖源,招股書

4

小結

近年來,中央政府不斷出台鼓勵性政策支持智能製造裝備行業的發展。廣浩捷作為國內攝像頭模組設備行業先行者,通過自主研發,零部件應用於國內外主流消費電子產品中,但在公司發展過程中亦存在痛點,需要調整現金流管理及拓展客户渠道,從而提升公司在機器視覺智能行業中的核心競爭力。