本文來自格隆匯專欄:國泰君安證券研究 作者:李鵬飛 魏雨迪 王宏玉

投資摘要

庫存進入下降通道。上週五大品種鋼材社庫降26.99萬噸、廠庫降39.26萬噸,總庫存降66.25萬噸;其中螺紋鋼社庫降8.53萬噸、廠庫降28.02萬噸,熱軋社庫降11.49萬噸、廠庫降3.23萬噸。上週五大品種鋼材表觀消費量1001.70噸,升68.63萬噸。3月份鋼鐵行業逐步進入傳統需求旺季,隨着鋼材表需持續回暖,上週鋼材庫存已進入下降通道。2月份居民及企業中長期貸款雖不及預期,但我們認為對地產、基建端需求不必過於悲觀,在“穩增長”背景下,地產迎來政策底、基建將繼續發力,拉動建築用鋼需求回暖,短期旺季疊加低庫存,板塊有望迎修復行情,另外,低估值、高分紅,疊加行業競爭格局優化,板塊配置機會凸顯。

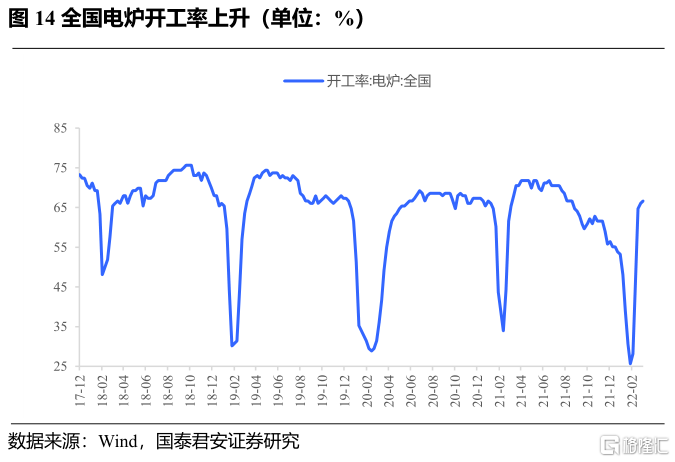

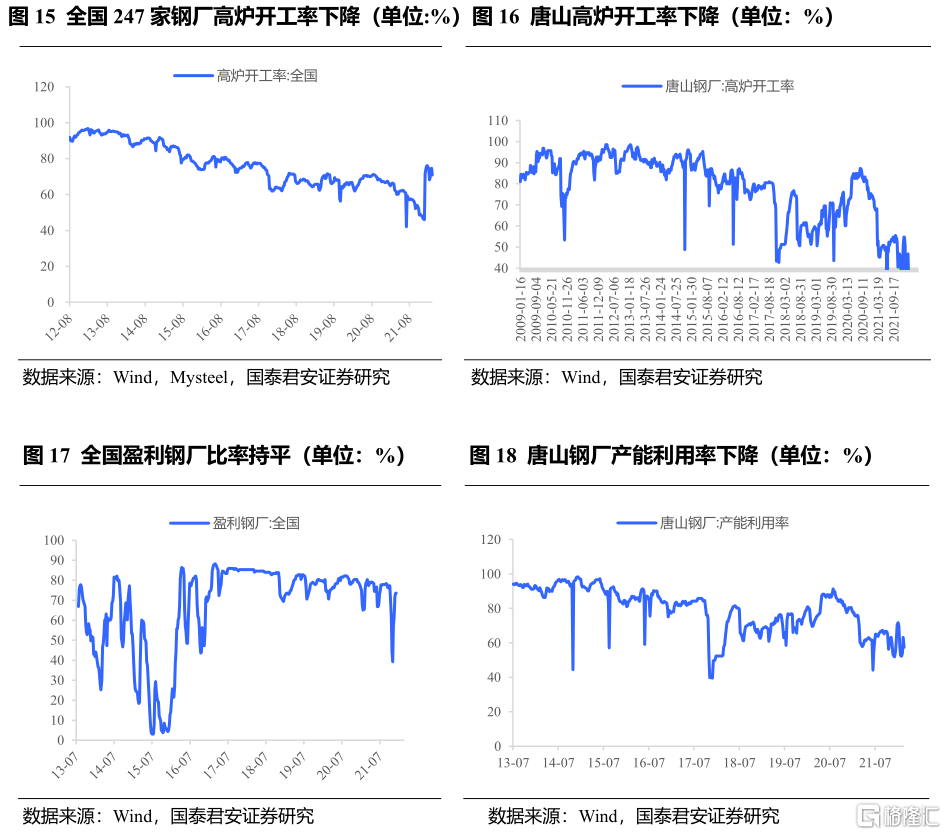

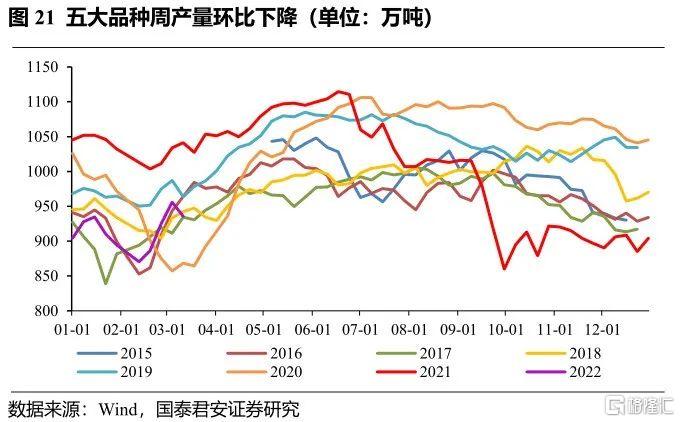

上週五大品種鋼材周產量935.40萬噸,較前一週降20.57萬噸,較2021年同期降105.82萬噸。上週全國247家鋼廠高爐開工率70.85%,較前一週降3.87個百分點;全國電爐開工率66.67%,較前一週升0.64個百分點。據國家統計局數據,12月全國粗鋼產量8619萬噸,環比升24.4%,同比降6.8%;全國粗鋼日均產量278萬噸,環比增20.3%,同比降5.5%。短期來看,3月15日後北方限產陸續放開,鋼材供給短期有回升趨勢,但我們認為空間不大。中長期來看,鋼鐵行業嚴禁新增產能的要求仍將延續,鋼鐵產量增長空間有限,行業長週期景氣的邏輯並未改變。

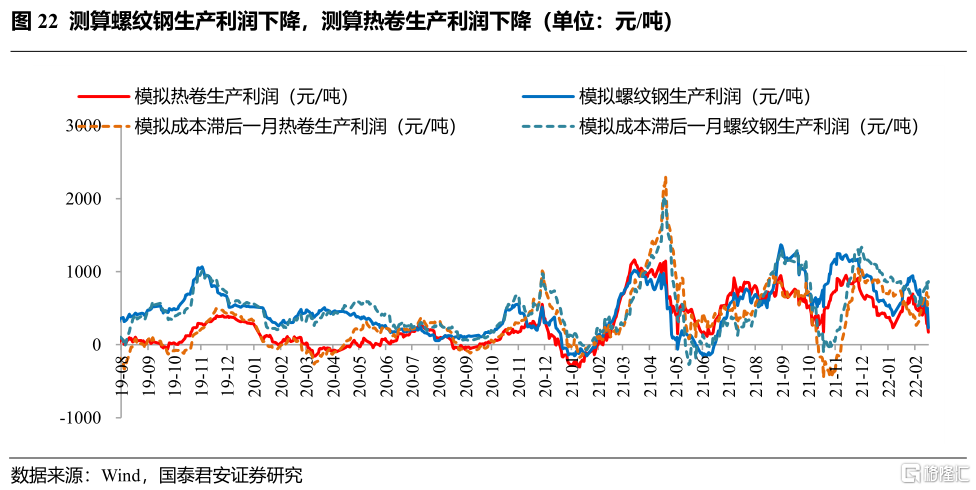

上週螺紋、熱卷模擬生產利潤分別為229.8、169.8元/噸。從成本端來看,受國際事件影響,上週大宗商品價格持續上漲,整體鍊鋼成本回升,使得鋼企模擬生產利潤下降。但總體來看,我們認為鐵礦石價格已處高位,煤炭保供增產,廢鋼供應量上升,原料端上行空間有限,行業中長期利潤有望維持。

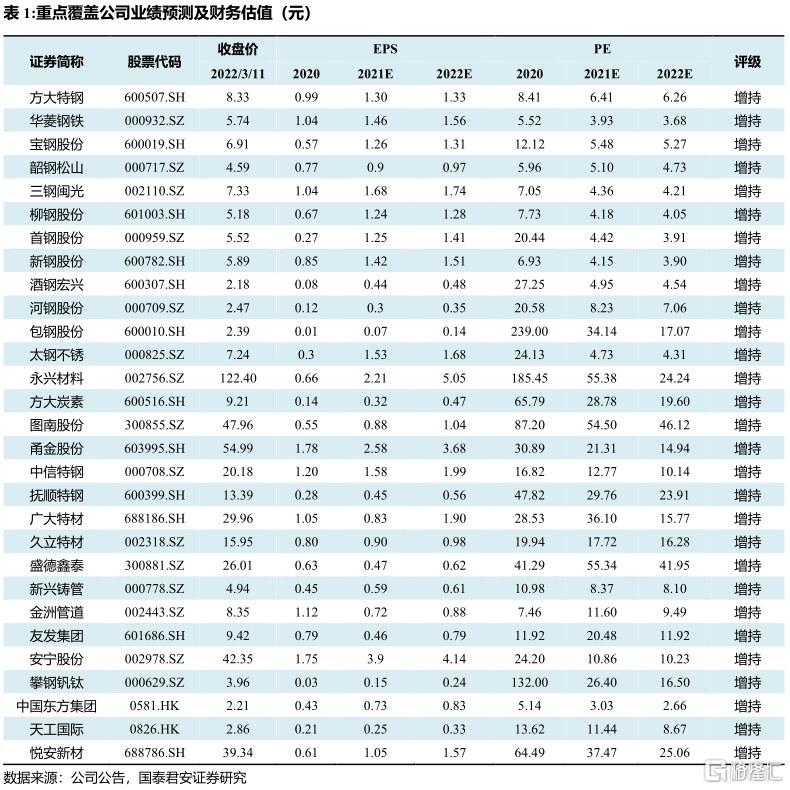

維持“增持”評級。推薦低成本、強管理普鋼龍頭寶鋼股份、華菱鋼鐵、首鋼股份、新鋼股份、方大特鋼、三鋼閩光。受益製造業升級與進口替代,推薦特鋼龍頭甬金股份、中信特鋼、撫順特鋼、久立特材、廣大特材,推薦轉型鋰電標的永興材料,稀土礦龍頭包鋼股份。電爐鋼佔比上升,推薦石墨電極龍頭方大炭素。受益液流電池儲能發展,推薦龍頭攀鋼釩鈦。地下管廊及管道建設迎來機遇期,推薦管道龍頭新興鑄管、金洲管道、友發集團。新材料領域推薦羰基鐵粉龍頭悦安新材。

風險提示:限產政策超預期放鬆,行業需求超預期回落。

1. 鋼價震盪上行,鋼材庫總存累積

1.1 鋼材現貨、期貨價格上漲,鋼材總庫存累積

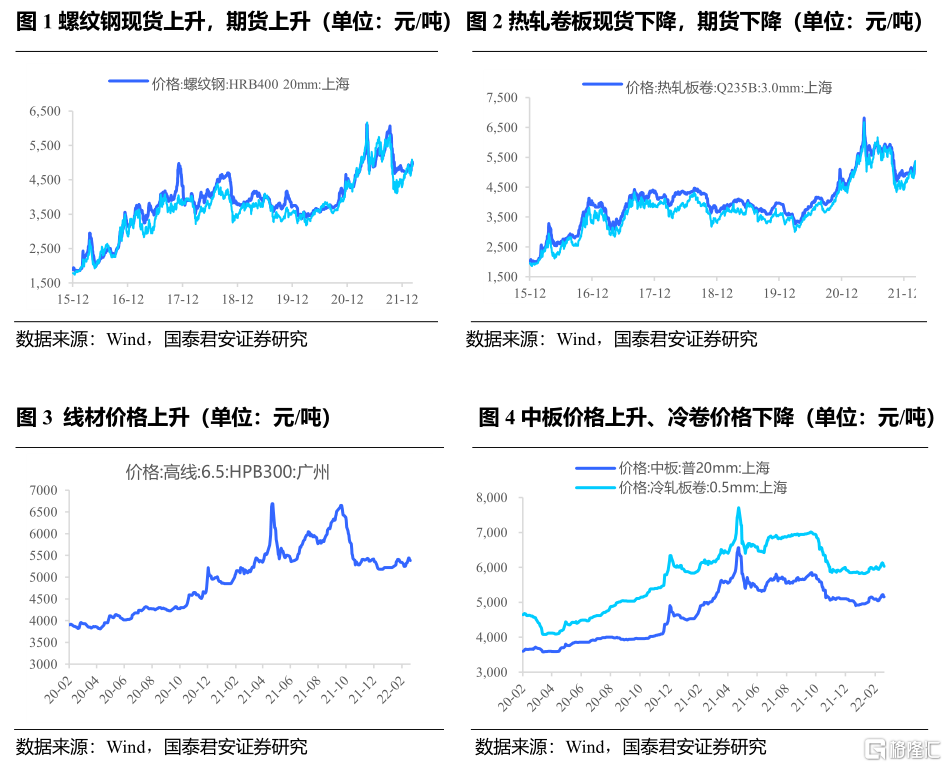

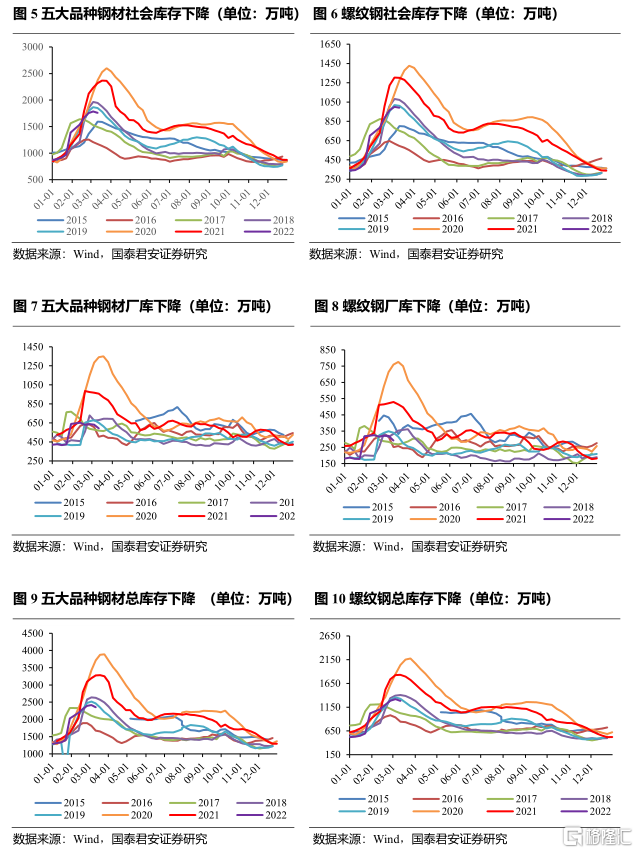

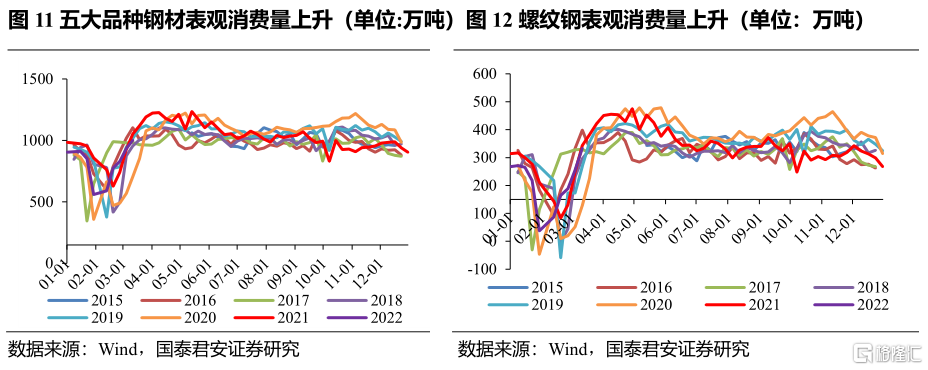

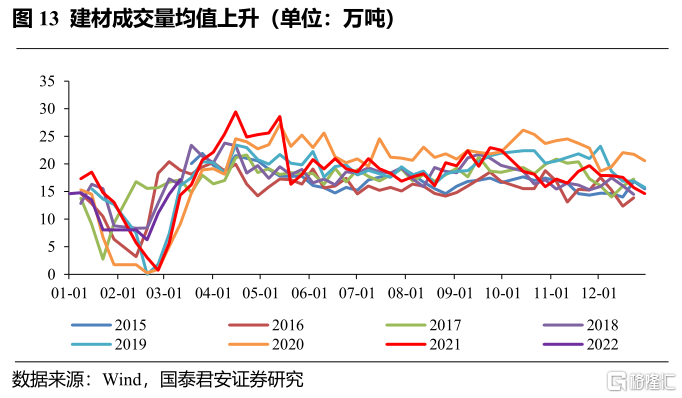

上週上海螺紋鋼現貨升40元/噸至4960元/噸,漲幅0.81%;期貨升16元/噸至4917元/噸,漲幅0.33%。熱軋卷板現貨降40元/噸至5150元/噸,跌幅0.77 %;期貨降73元/噸至5137元/噸,跌幅1.40%。上海中板價格上升、冷卷價格下降、線材價格上升。中板價格升20元/噸至5160元/噸,漲幅0.39%;冷卷價格降20元/噸至6030元/噸,跌幅0.33%;線材價格升50元/噸至5380元/噸,漲幅0.94%。上週鋼價振盪上行。從成交來看,3月份鋼鐵行業進入傳統需求旺季,鋼材表需持續回暖,鋼材庫存進入下降通道。全年來看,在“穩增長”背景下,我們認為地產將持續放鬆、基建將繼續發力,將拉動建築用鋼需求持續邊際回暖,同時下半年隨着汽車缺芯問題逐漸好轉,汽車用鋼需求將逐步恢復;且製造業產業升級、設備改造將對製造業用鋼需求形成支撐。

鋼材社會庫存下降,鋼廠庫存下降。上週主要鋼材社會庫存周環比下降26.99萬噸,鋼廠庫存下降39.26萬噸,總庫存下降66.25萬噸。社會庫存方面,上週螺紋鋼社會庫存991.91萬噸,環比下降8.53萬噸;線材社會庫存243.93萬噸,環比下降3.33萬噸;熱卷社會庫存255.30萬噸,環比下降11.49萬噸。鋼廠庫存方面,上週螺紋鋼鋼廠庫存292.28萬噸,環比下降28.02萬噸;線材鋼廠庫存107.67萬噸,環比下降3.08萬噸;熱捲鋼廠庫存88.33萬噸,環比下降3.23萬噸。短期來看,3月15日後北方限產將陸續放開,鋼材供給或將加速回升。中長期來看,我們認為我國鋼鐵行業限產工作仍將繼續推行,後期產量增長空間相對有限。

1.2 鋼材表觀消費量環比上升,建材成交量均值環比上升

上週鋼材表觀消費量上升。上週五大品種鋼材表觀需求量1001.70萬噸,環比升7.36%,同比降4.85%。其中,螺紋鋼表觀需求量333.24萬噸,環比升30.41%,同比降2.87%。

上週建材成交量均值環比上升。上週建材成交均值17.180萬噸,環比升18.22%,同比升19.55%。

1.3 唐山高爐開工率下降,全國247家鋼廠高爐開工率下降

上週唐山高爐開工率下降,全國247家鋼廠高爐開工率下降。根據Wind數據,上週唐山高爐開工率34.92%,較前一週下降11.91個百分點;全國電爐開工率66.67%,較前一週上升0.64個百分點;根據Mysteel數據,上週全國247家鋼廠高爐開工率為70.85%,較前一週下降3.87個百分點。上週唐山產能利用率為57.32%,較前一週下降5.87個百分點;全國盈利鋼廠比率為73.62 %,與前一週持平。

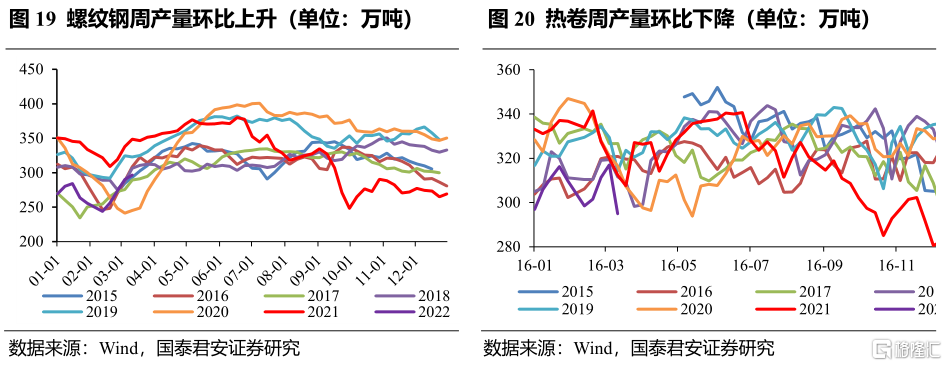

上週鋼材產量上升。上週鋼材周度總產量935.40萬噸,環比下降20.57萬噸。其中螺紋鋼產量296.69萬噸,環比上升6.41萬噸,產量較2017-2021年同期平均水平低5.944噸。熱卷產量294.94萬噸,環比下降22.14萬噸,較2017-2021年同期平均水平低21.326萬噸。

1.4 螺紋鋼模擬生產利潤下降,熱卷模擬生產利潤下降

上週測算螺紋鋼生產利潤下降,測算熱卷生產利潤下降。測算螺紋鋼生產利潤降303.20元/噸至229.80元/噸,熱卷利潤降233.20元/噸至169.80元/噸。

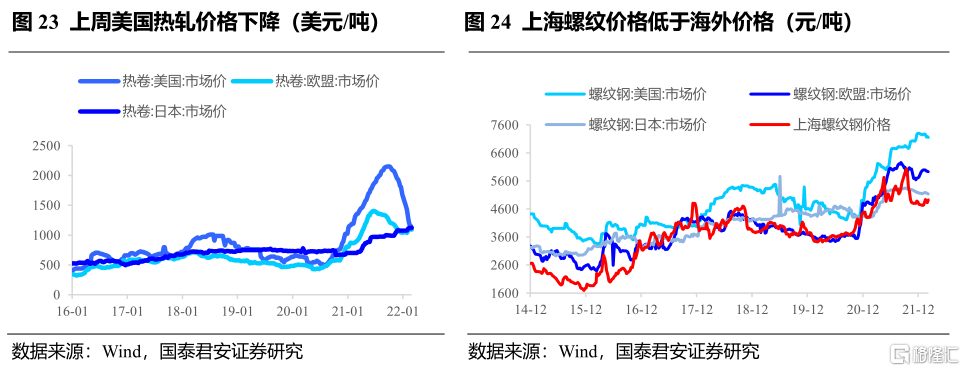

1.5 美國螺紋鋼價持平,歐盟螺紋鋼價持平,日本螺紋鋼價持平

美國螺紋鋼價持平,歐盟螺紋鋼價持平,日本螺紋鋼價持平。3月3日美國螺紋鋼價格為1135.0美元/,與前一週持平噸;美國熱卷價格跌55.0美元/噸至1100.0美元/噸。歐盟螺紋鋼價格940.0美元/噸,與前一週持平;歐盟熱卷價格為1095.0美元/噸,與前一週持平。日本螺紋鋼價格815.0美元/噸,與前一週持平;日本熱卷價格漲10.0美元至1125.0美元/噸。

2. 鐵礦石現貨價格上升,焦炭現貨價格上升

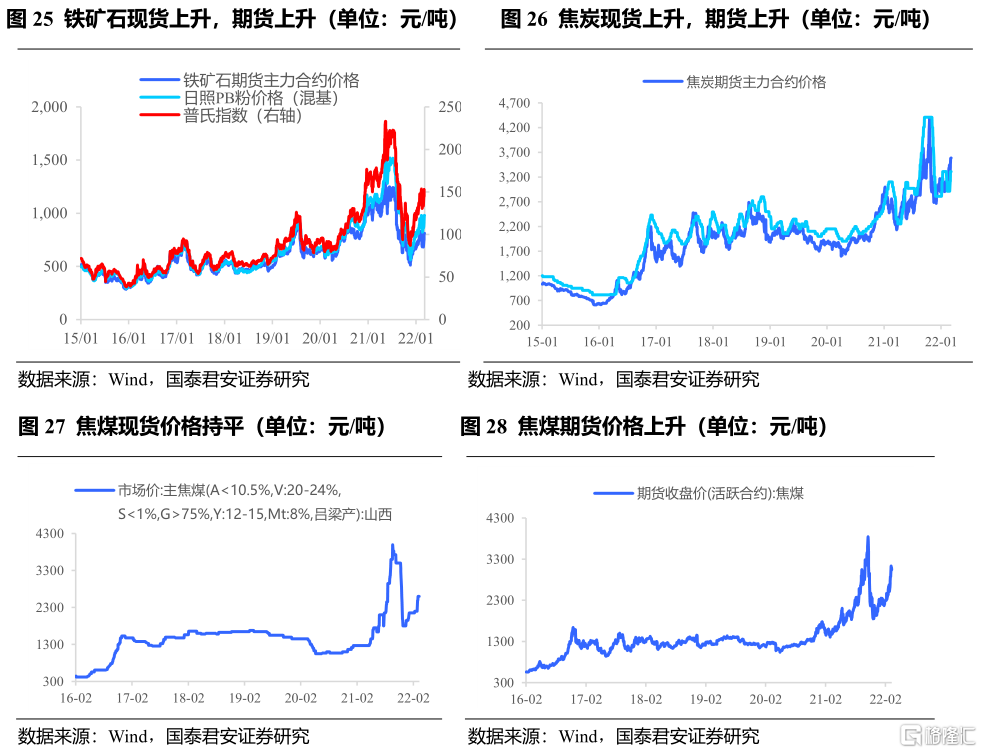

上週鐵礦石現貨上升、期貨價格上升;焦炭現貨價格上升、期貨價格上升。上週日照港PB粉(鐵含量61.5%)升16元/噸至996.0元/噸,漲幅1.63%;鐵礦石主力期貨價格升9.5元/噸至822元/噸,漲幅1.17%;3月9日鐵礦石普氏指數升12.55美元/噸至157.55美元/噸,較前一週同比升8.66%。焦炭方面,焦炭現貨價格升200元/噸至3510元/噸,漲幅6.04%;焦炭期貨價格升92.5元/噸至3677.0元/噸,漲幅2.58%。上週焦煤現貨價格2600.0元/噸,與上週持平;焦煤期貨價格升169.5元/噸至3038.0元/噸,漲幅5.91%。短期來看,受國際事件影響,上週大宗商品價格有所上漲。中長期來看,在需求端,我們認為在“雙碳”大背景下,我國粗鋼產量已經見頂,對鐵礦石的需求增長空間有限;在供給端,未來幾年海外礦山的鐵礦石供應將迎來集中釋放。因此我們預期長期全球鐵礦石供需面趨於寬鬆,鐵礦石價格中樞上漲空間有限。

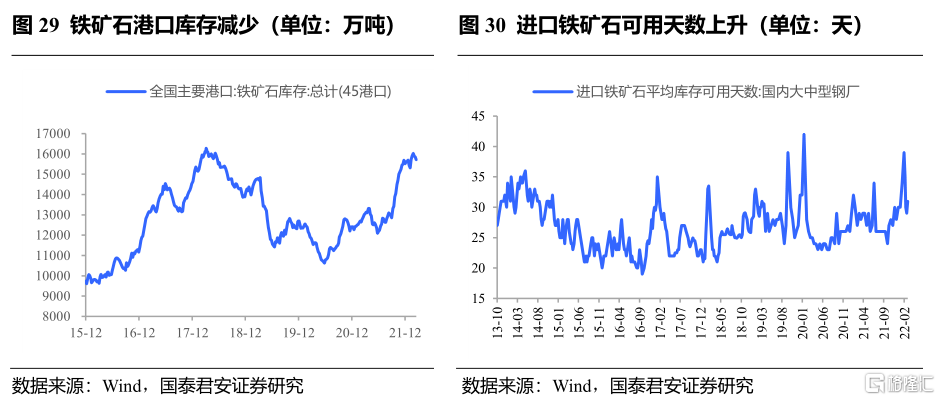

鐵礦石港口庫存減少,鋼廠鐵礦石可用天數上升。上週鐵礦石港口庫存15714.30萬噸,周環比下降140.22噸。3月9日鋼廠鐵礦石可用天數31天,較3月2日上升2天。

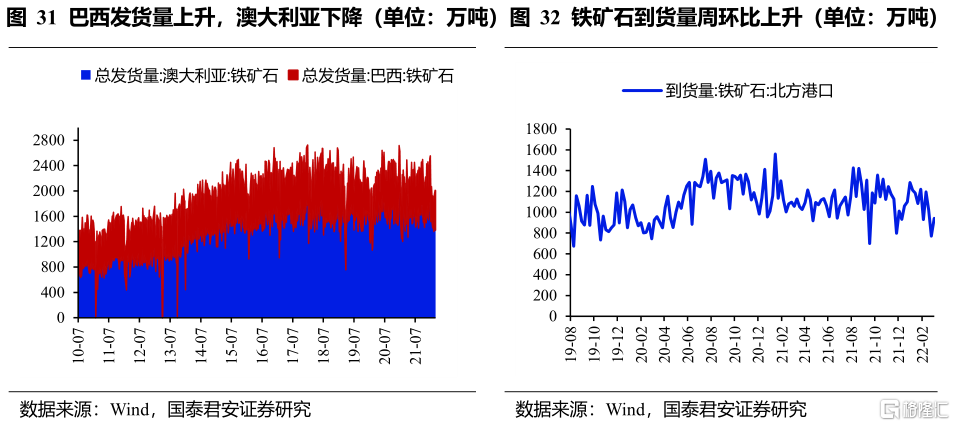

巴西鐵礦石總髮貨量上升,澳大利亞鐵礦石總髮貨量下降。3月6日巴西鐵礦石總髮貨量628.20萬噸,周環比上升127.40萬噸;澳大利亞鐵礦石總髮貨量1379.20萬噸,周環比下降133.10萬噸。

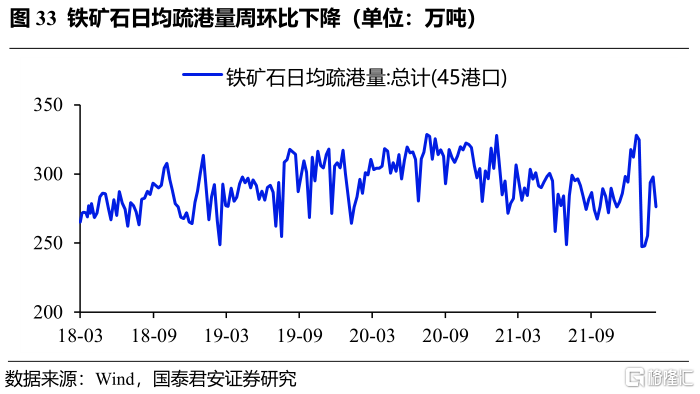

上週鐵礦石到貨量周環比上升,鐵礦石日均疏港量周環比下降。上週鐵礦石到貨量942.50萬噸,周環比上升172.00萬噸;鐵礦石日均疏港量276.25萬噸,周環比下降21.60萬噸。

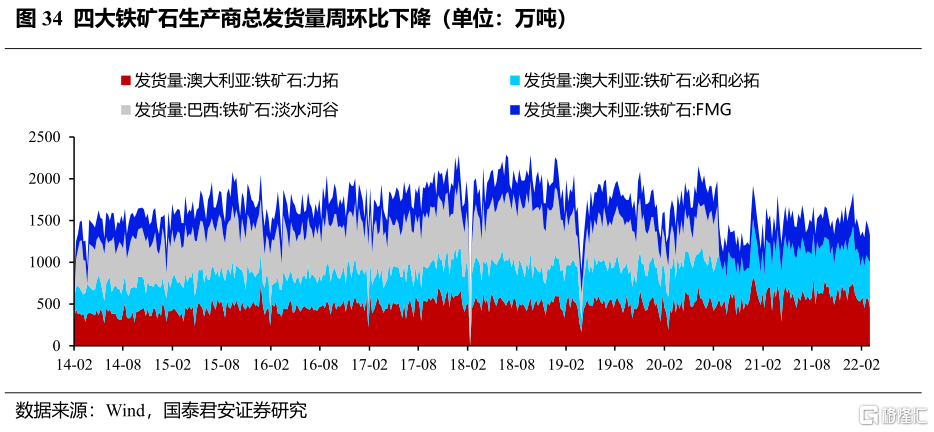

四大鐵礦石生產商總髮貨量周環比下降。3月6日力拓、必和必拓、FMG鐵礦石生產商總髮貨量1324.00萬噸,周環比下降99.70萬噸(淡水河谷Wind數據更新至2020年8月16日)。其中,力拓鐵礦石發貨量454.00萬噸,周環比下降111.50萬噸;必和必拓鐵礦石發貨量548.90萬噸,周環比上升77.10萬噸;FMG鐵礦石發貨量321.10萬噸,周環比下降65.30萬噸;淡水河谷鐵礦石發貨量625.6萬噸,持平前一週。上週因為天氣因素影響,海外發貨量小幅下降;但礦價高位運行,因此礦山發貨積極性較高。

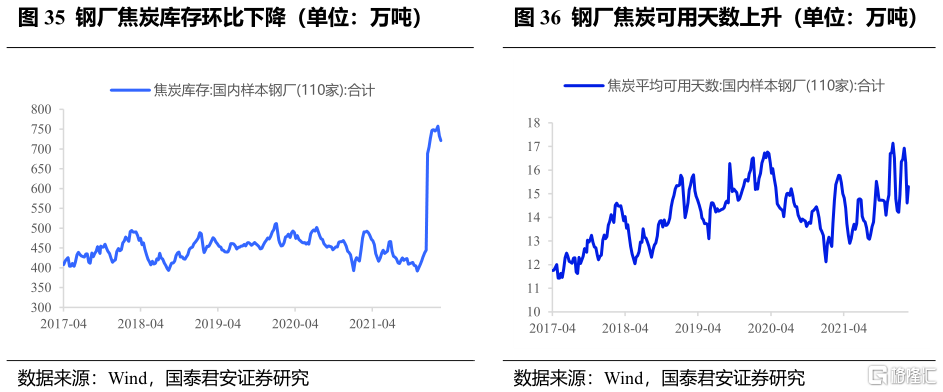

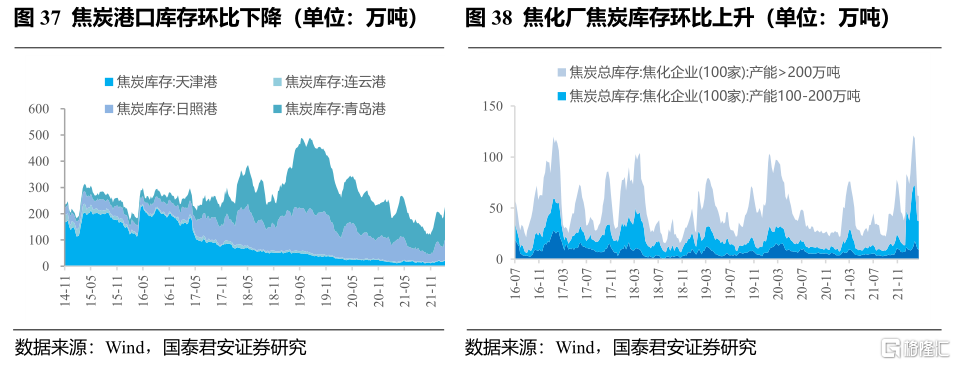

鋼廠焦炭庫存下降,鋼廠焦炭平均可用天數上升。上週樣本鋼廠焦炭庫存720.74萬噸,較前一週下降12.43萬噸;鋼廠焦炭庫存平均可用天數15.31天,較前一週上升0.70天。

焦化廠焦炭庫存下降,港口焦炭庫存上升。100家焦化企業焦炭總庫存61.80萬噸,環比下降0.60萬噸;北方四港口焦炭庫存總計249.30萬噸,周環比上升16.30萬噸。

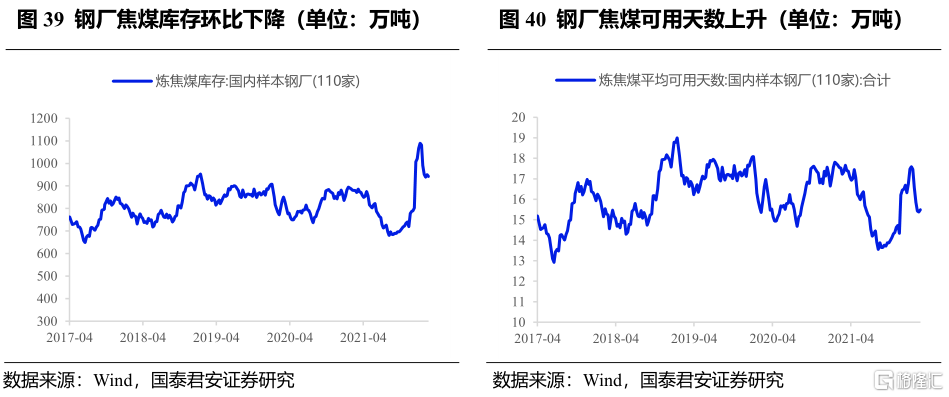

鋼廠焦煤庫存下降,鋼廠焦煤平均可用天數上升。上週日焦煤鋼廠庫存942.50萬噸,環比下降8.31萬噸。鋼廠焦煤庫存平均可用天數15.49天,較前一週上升0.11天。

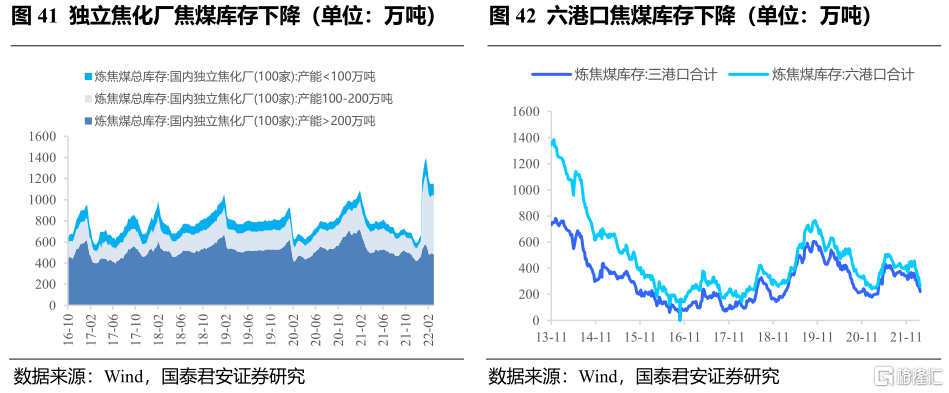

獨立焦化廠焦煤庫存下降,三港口焦煤庫存下降,六港口焦煤庫存下降。100家獨立焦化廠焦煤庫存1141.80萬噸,環比下降12.50萬噸。三港口(京唐、日照、連雲港)焦煤庫存220.00萬噸,環比下降25萬噸。六港口(三港口和青島、日照、連雲港)焦煤庫存260.00萬噸,環比下降25萬噸。

3. 爐料基本面:廢鋼價格上升, 石墨電極價格上升,釩價上升

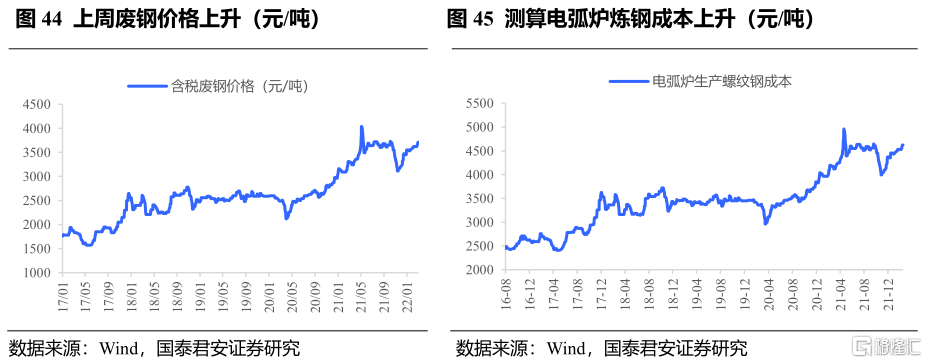

3.1 廢鋼價格上升,普通功率、超高功率石墨電極價格上升

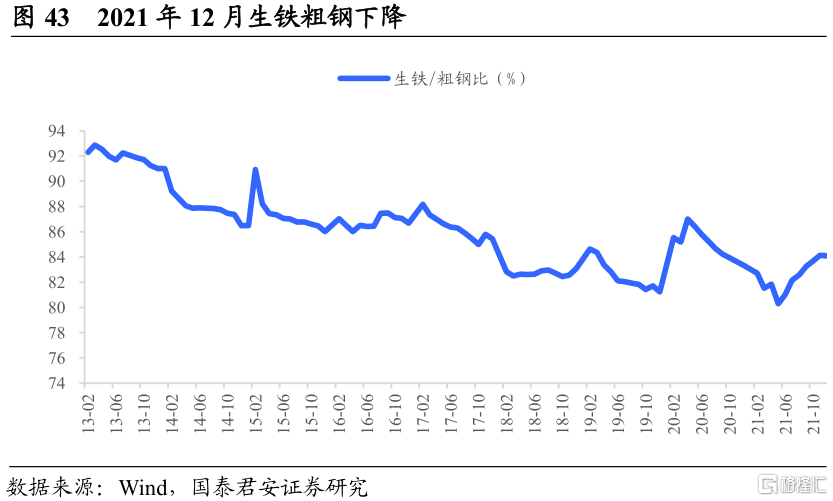

2021年12月生鐵粗鋼比為84.10%,環比下降0.04個百分點。即粗鋼產量中15.90%是廢鋼。

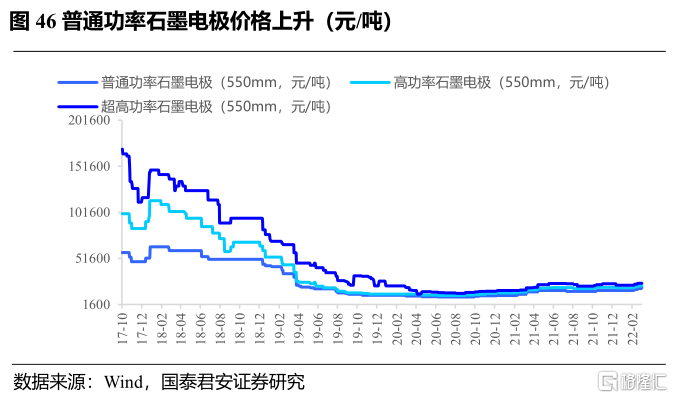

上週廢鋼價格、普通功率石墨電極價格、超高功率石墨電極價格上升,高功率石墨電極價格持平。上週廢鋼價格上升70元/噸至3710.00元/噸。上週電弧爐鍊鋼成本上升73.50元/噸至4624.14元/噸。上週普通功率石墨電極價格上升1000元/噸至19750元/噸;高功率石墨電極價格為21625元/噸,與上週價格持平;超高功率石墨電極價格上升125元/噸至24625元/噸。

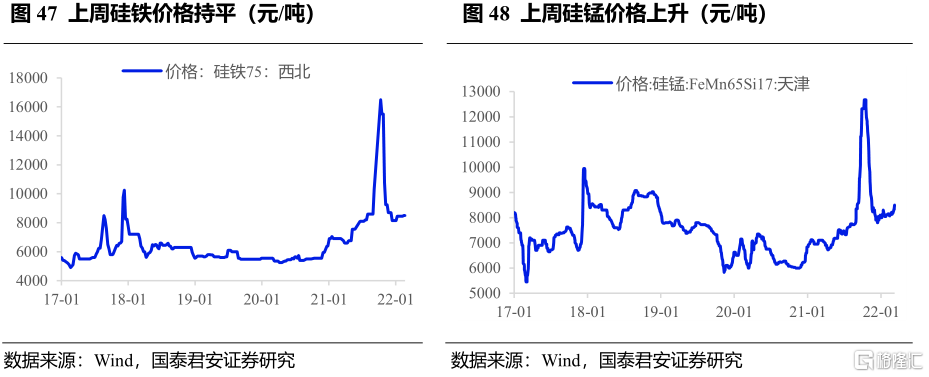

3.2 硅鐵價格持平,硅錳價格上升

硅鐵價格持平,上週硅錳價格上升。2月25日,硅鐵價格為8500元/噸,較前一週持平。上週硅錳價格上升300元/噸至8500元/噸,漲幅3.66%。

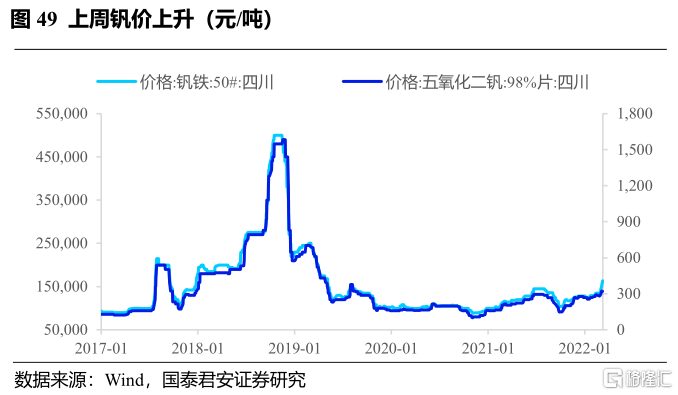

3.3 釩鐵價格上升,五氧化二釩價格上升

上週釩鐵價格上升,五氧化二釩價格上升。上週釩鐵價格上升18500元/噸至163500元/噸,漲幅12.76%;五氧化二釩價格上升6250元/噸至139250元/噸,漲幅4.70%。

3.4 菱鎂塊礦價格持平,燃結礬土價格上升

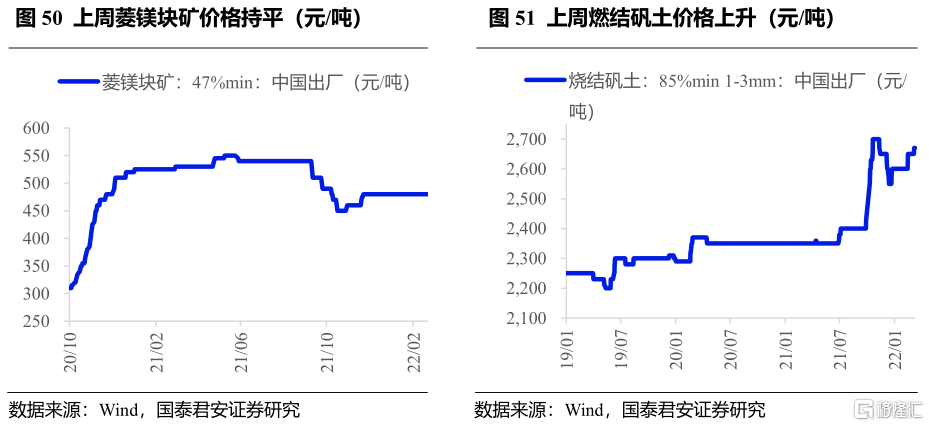

菱鎂塊礦價格持平,燃結礬土價格上升(耐火材料)。上週菱鎂塊礦價格為480元/噸,較前一週持平;燃結礬土價格上升20元/噸至2670元/噸。

4. 特鋼及新材料:不鏽鋼價格上升,碳酸鋰價格持平

4.1 不鏽鋼價格持平,噸鋼毛利上升

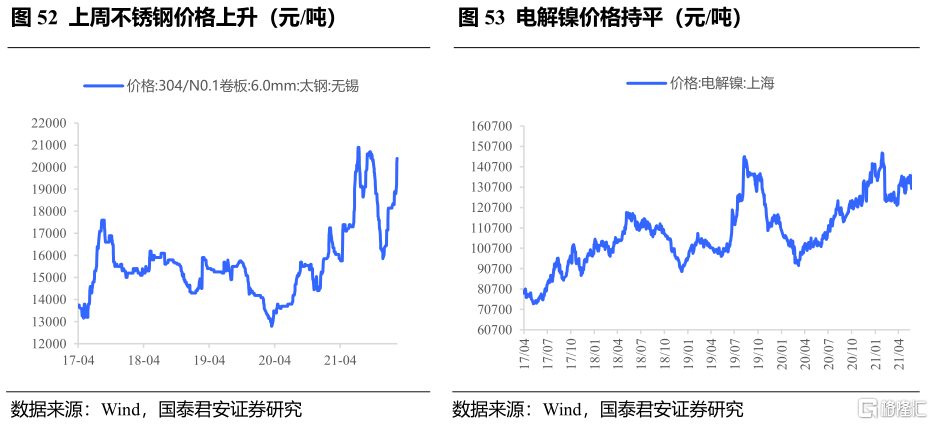

上週不鏽鋼價格上升,電解鎳價格持平。上週不鏽鋼(304,6mm卷板)價格於19200元/噸至20400元/噸間震盪,並於週五漲至20400.00元/噸;2021年7月7日電解鎳價格135080元/噸。

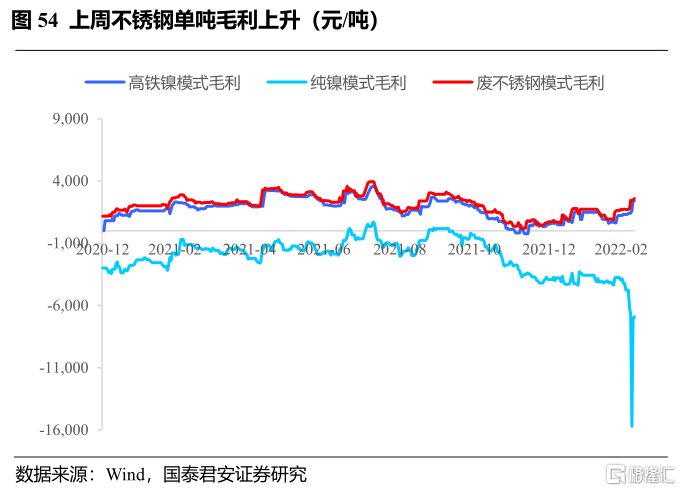

上週測算不鏽鋼單噸毛利上升。測算上週高鐵鎳生產模式下不鏽鋼單噸成本升672元/噸至18164.5元/噸;純鎳生產模式下不鏽鋼單噸成本升3620.4元/噸至27286.9元/噸;廢不鏽鋼生產模式下不鏽鋼單噸成本升622元/噸至17795.5元/噸。對應測算得上週高鐵鎳生產模式下不鏽鋼單噸毛利升828元/噸至2235.5元/噸;純鎳生產模式下不鏽鋼單噸毛利將2120.4元/噸至-6886.9元/噸;廢不鏽鋼生產模式下不鏽鋼單噸毛利升878元/噸至2604.5元/噸。

4.2 碳酸鋰價格持平

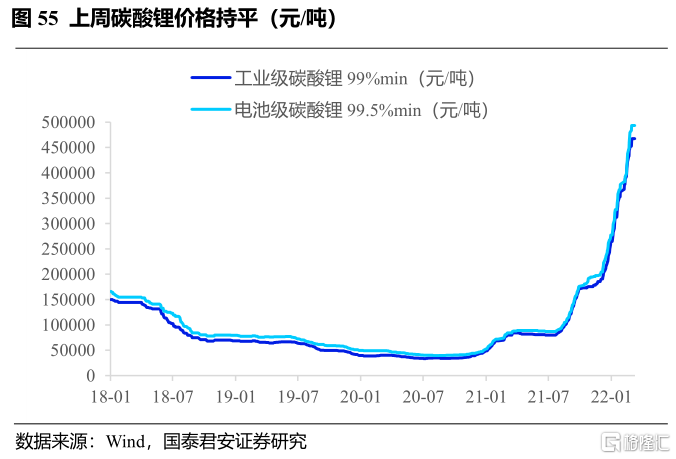

上週碳酸鋰(工業級/電池級)價格持平。上週工業級碳酸鋰價格為467500元/噸,電池級碳酸鋰價格為493500元/噸,均與前一週持平。

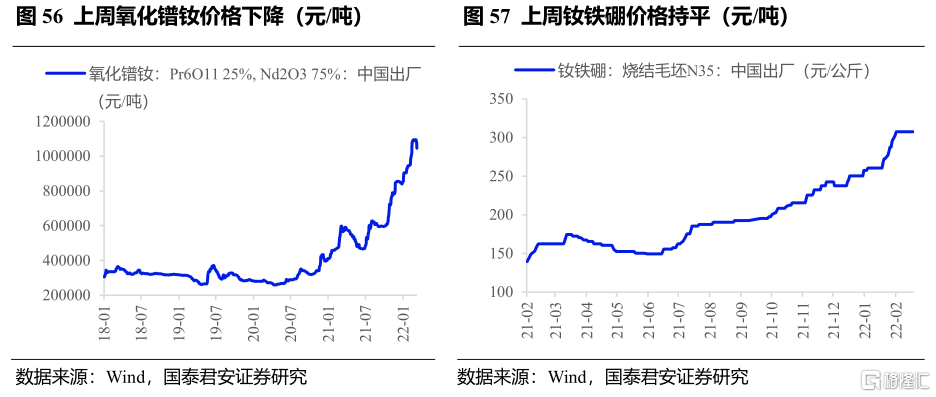

4.3 氧化鐠釹價格下降,釹鐵硼價格持平

上週氧化鐠釹價格下降,釹鐵硼價格持平。上週氧化鐠釹價格由1095000元/噸下降至1045000元/噸,周環比下降50000元/噸;釹鐵硼價格為307.5元/噸,與上週持平。

5.鋼材供給持續收縮, 鋼材行業下游投資韌性仍在

5.1 月度粗鋼產量已連降6個月,鋼材累計出口增速持續放緩

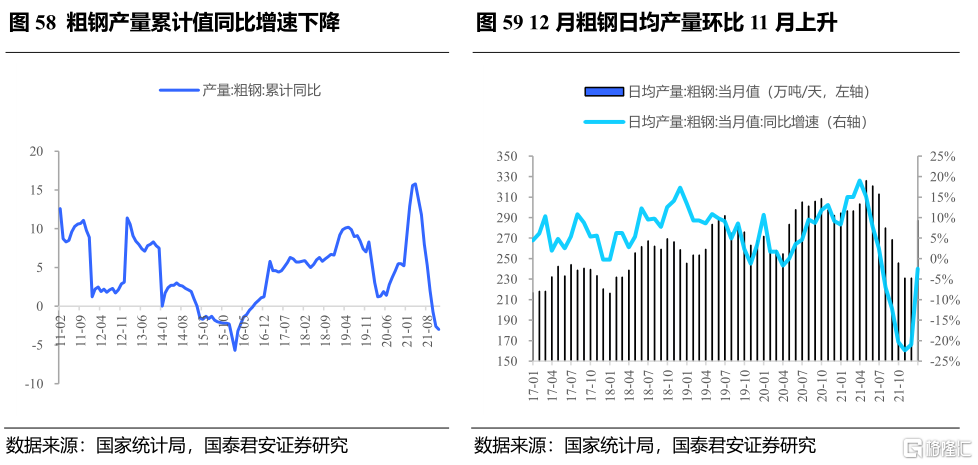

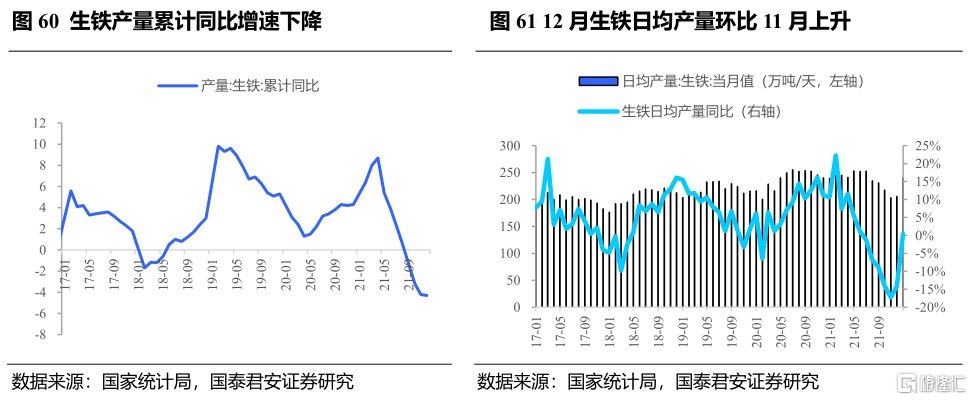

1-12月粗鋼產量累計同比增速持續下降,12月粗鋼日均產量環比11月上升。2021年1-12月全國粗鋼產量較2020年同期減少3.00%;12月粗鋼日均產量為287.3萬噸/天,較11月份日均產量上升56.26萬噸/天。

1-12月生鐵產量累計同比增速持續下降,12月生鐵日均產量環比11月上升。2021年12月我國生鐵產量累計同比增速為-4.30%,較11月下降0.1個百分點。12月份生鐵日均產量當月值為240.33萬噸/天,較11月上升34.57萬噸/天。

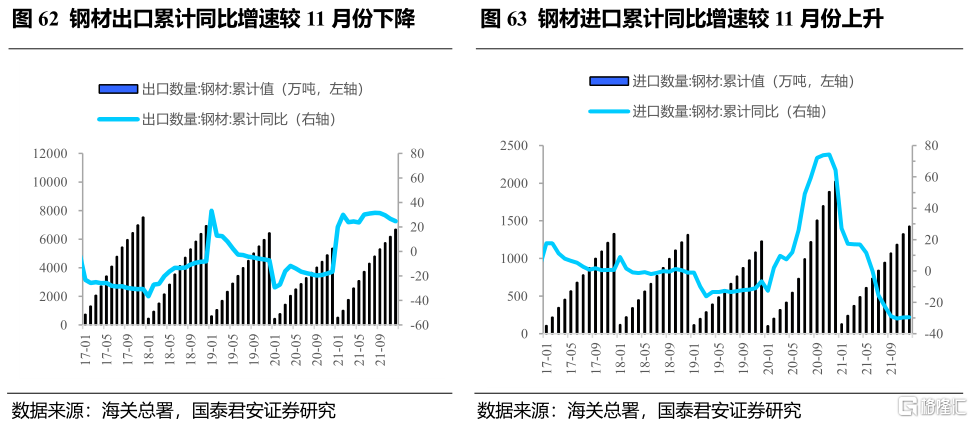

鋼材出口增速放緩。2021年1-12月我國鋼材累計出口6690.00萬噸,累計同比增速為24.60%,較11月下降2.1個百分點;鋼材累計進口1427.00萬噸,累計同比增速為-29.50%,較11月 上升0.1個百分點,累計淨出口鋼材5263.00萬噸。

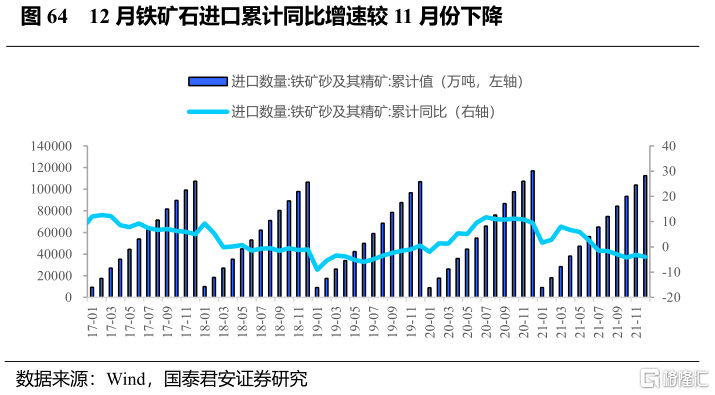

鐵礦石進口增加。2021年1-12月我國鐵礦石進口11.24億噸,累計同比增速為-3.9%,較1-11月累計同比增速下降0.7個百分點。

5.2 12月累計地產投資同比增速持續放緩,單月基建投資環比回落

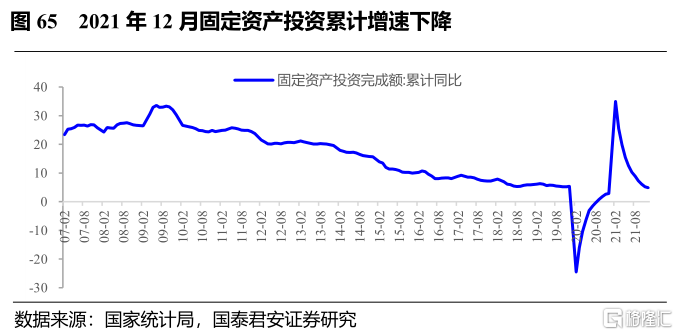

2021年12月,全國固定資產投資(不含農户)增速下降。2021年1-12月全國固定資產投資(不含農户)完成額累計同比增速4.9%,增速較1-11月下降0.3個百分點。

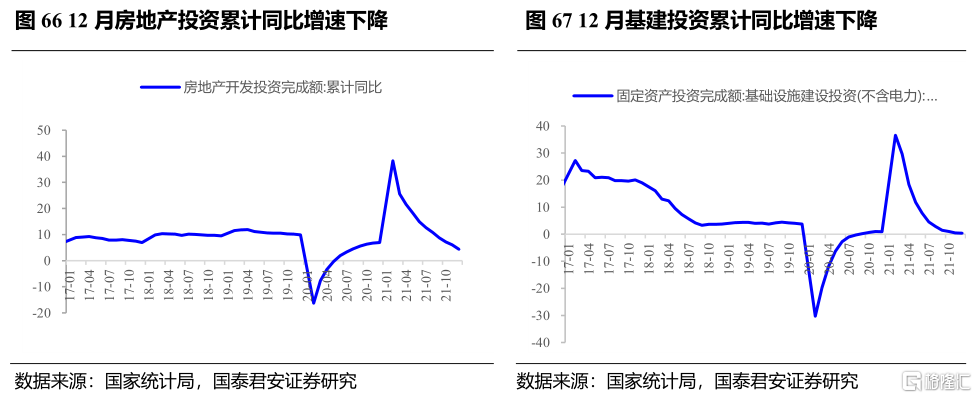

2021年12月份基建、房地產開發投資累計同比增速較11月份下降。2021年1-12月,我國基建投資完成額累計同比增加0.4%,增速較1-11月下降0.1個百分點,12月份單月基建投資完成額1.41萬億元,環比下降2.28%,同比下降0.57%;1-12月我國房地產開發投資完成額累計14.76萬億元,同比上升4.4%,增速較11月份下降1.6個百分點,12月份單月房地產開發投資完成額1.029萬億元,環比下降0.17%,同比下降13.91%。

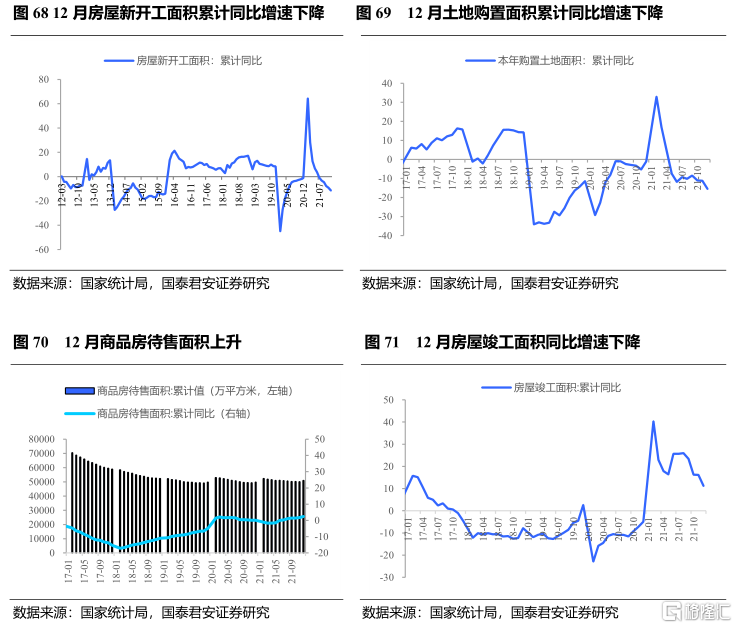

地產開工累計同比增速下降。截至2021年12月,我國商品房待售面積5.1023億,環比11月上升858萬平米。在購地和新開工方面,2021年1-12月土地購置面積累計同比增速為-15.5%,較11月下降4.3個百分點;12月房屋新開工面積累計同比增速為-11.4%,較11月下降2.3個百分點;房屋竣工面積累計同比增速為11.2%,較11月下降5.0個百分點。

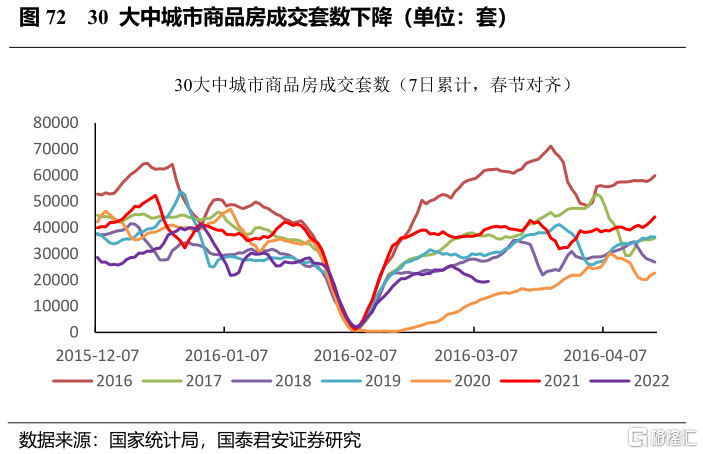

30大中城市商品房成交套數下降。上週累積7日的(3月4日至3月10日)30大中城市商品房成交套數為19525套,環比前一週降18.12%,同比2021年同期降49.21%。

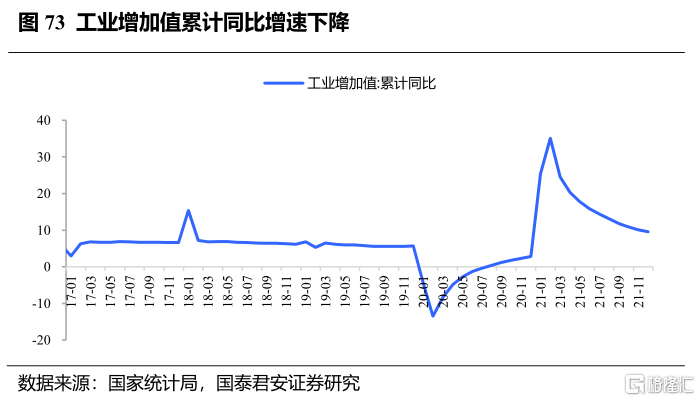

工業增加值累計同比增速下降。2021年1-12月份,工業增加值累計同比增速為9.6%,較11月下降0.5個百分點。

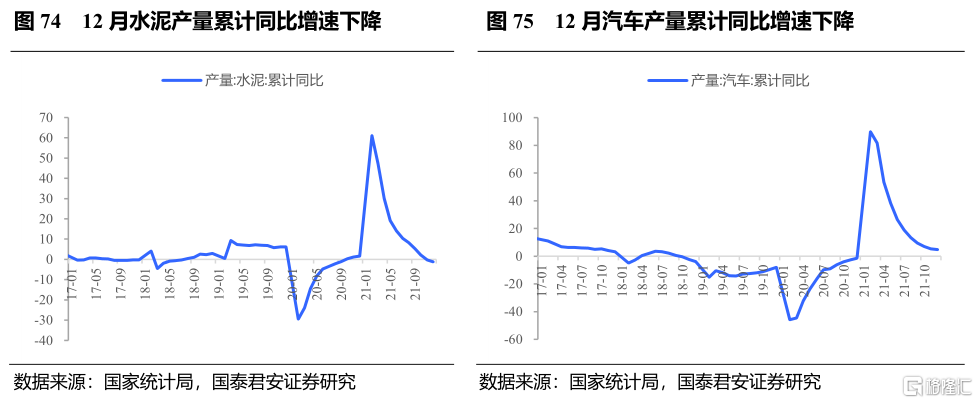

水泥產量累計同比增速下降,汽車產量累計同比增速下降。2021年1-12月水泥產量累計同比增速為-1.20%,較11月份下降1.0%。2021年1-12月我國汽車產量累計同比增速為4.8%,較11月份下降0.5個百分點。

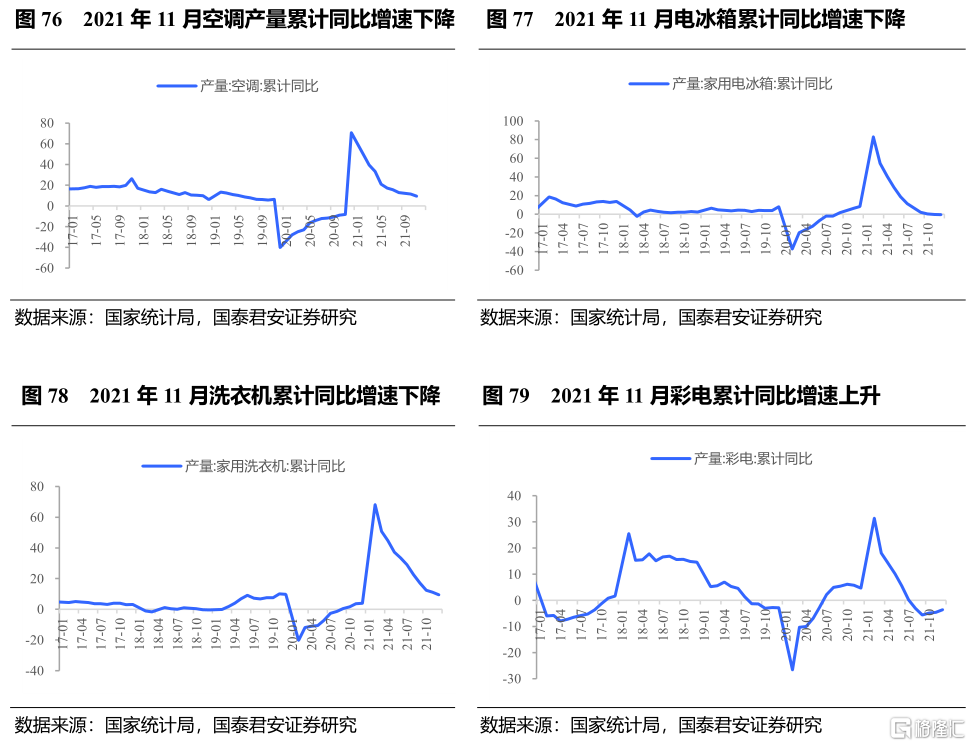

2021年1-11月份,空調、電冰箱、洗衣機產量累計同比增速下降,彩電產量累計同比增速上升。2021年11月我國空調產量累計同比增速為11.4 %,較10月下降0.9個百分點;電冰箱產量累計同比增速為-0.2%,較10月下降0.5個百分點;洗衣機產量累計同比增速為11.1%,較10月下降1.3個百分點;彩電產量累計同比增速為-4.6%,較10月份上升0.3個百分點。

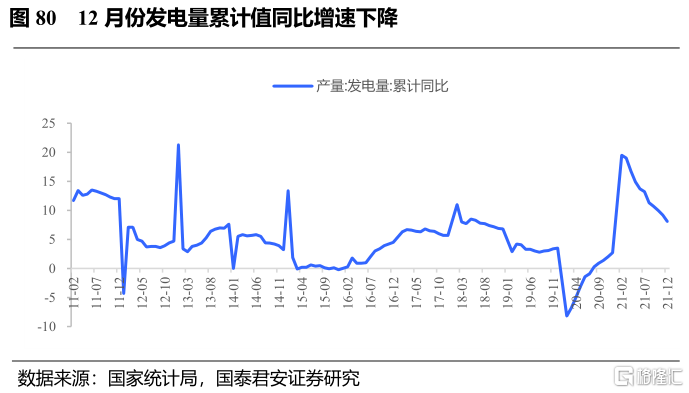

12月份發電量累計值同比增速下降。2021年1-12月,我國發電量累計同比增速為8.1%,較11月下降1.1個百分點。

6. 投資建議

維持“增持”評級,板塊迎最佳配置時點。推薦低成本、強管理普鋼龍頭寶鋼股份、華菱鋼鐵、首鋼股份、太鋼不鏽、新鋼股份、方大特鋼。受益製造業升級與進口替代,推薦特鋼龍頭甬金股份、中信特鋼、撫順特鋼、久立特材、廣大特材,推薦轉型鋰電標的永興材料。電爐鋼佔比上升,推薦石墨電極龍頭方大炭素。受益液流電池儲能發展,推薦龍頭攀鋼釩鈦。地下管廊及管道建設迎來機遇期,推薦管道龍頭新興鑄管、金洲管道、友發集團。新材料領域推薦羰基鐵粉龍頭悦安新材。

風險提示

限產政策超預期放鬆

當前鋼鐵行業整體呈現供需雙弱的格局,我們認為供給端受雙碳、能耗雙控及採暖季錯峯限產等政策影響的確定性較大,而需求端有望逐漸邊際改善,鋼價中樞有望維持在較高水平。而未來不排除為了刺激經濟發展,超預期放鬆限產政策的可能,若發生將打破當前鋼鐵行業供需雙弱的格局,導致鋼價中樞跌至低位。

行業需求超預期回落

10月份房地產貸款數據明顯改善,地產融資出現放鬆跡象,地產端需求預期有所回暖。同時我們認為隨着專項債發行加速,基建用鋼需求有望逐漸回暖;隨着汽車缺芯持續好轉,及能耗雙控和限電對製造業的影響逐漸淡出,製造業用鋼需求亦有望逐步恢復。總體來看,我們認為鋼材需求韌性較強,後期鋼材需求有望逐漸邊際改善。但未來不排除房地產政策進一步超預期收緊的可能,若發生將導致地產端用鋼需求超預期回落,鋼價中樞或將坍塌,不利於行業內公司業績。