本文來自格隆匯專欄:中金研究,作者:鄧學 常菁

近期汽車整車及零部件板塊回調幅度較大,市場對行業需求、電池及原材料漲價以及供應鏈存在較多擔憂。我們認為今年乘用車行業整體銷量穩健,新能源維持高景氣、銷量快速增長,大宗原材料漲價邊際改善,同時估值回落至中樞以下,已較充分反映盈利下行預期,建議關注低吸機會。

摘要

乘用車全年銷量平穩增長有支撐,新能源銷量表現有望持續跑贏行業。2月受到春節假期和疫情反覆的影響,乘用車產銷環比均有較大幅度下滑,但幅度基本可比實際工作日數減少對應的銷量下滑幅度。新能源市場保持高景氣度,批發銷量同比增長189.1%,滲透率維持高位(21.8%),特斯拉、比亞迪以及新勢力等頭部新能源車企節後訂單恢復較快,需求旺盛、展現較強品牌認可度。展望全年,我們認為補庫週期有望支撐行業批發銷量平穩增長,而高增的新能源市場和強週期品牌有望繼續大幅跑贏行業。

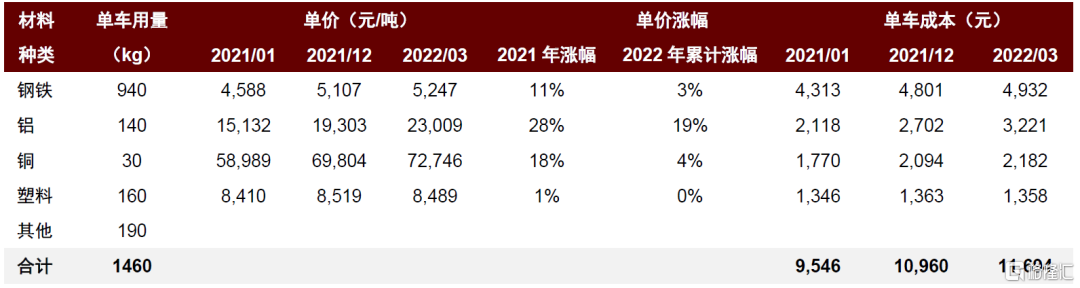

大宗原材料漲價邊際改善明顯,期待暢銷品牌較好應對電池漲價風險。2022年以來,除鋁以外的主要汽車大宗原材料價格漲幅較小,單車成本漲幅不足千元、相比去年改善明顯。回顧1-3Q21車企毛利率,頭部車企通過產品結構向上較好對沖了成本上漲。此外根據車企反饋,電池成本年初普遍漲價10-15%,不排除後續繼續提價的可能。年初應對補貼退坡主要車企漲價5000元/車左右,雖然2022年1月新增訂單有所下降,但節後訂單恢復良好,部分品牌達到2021年12月的高水平。目前暢銷品牌供不應求、等車週期長,我們認為為車企進一步提價消化成本上漲留出空間。

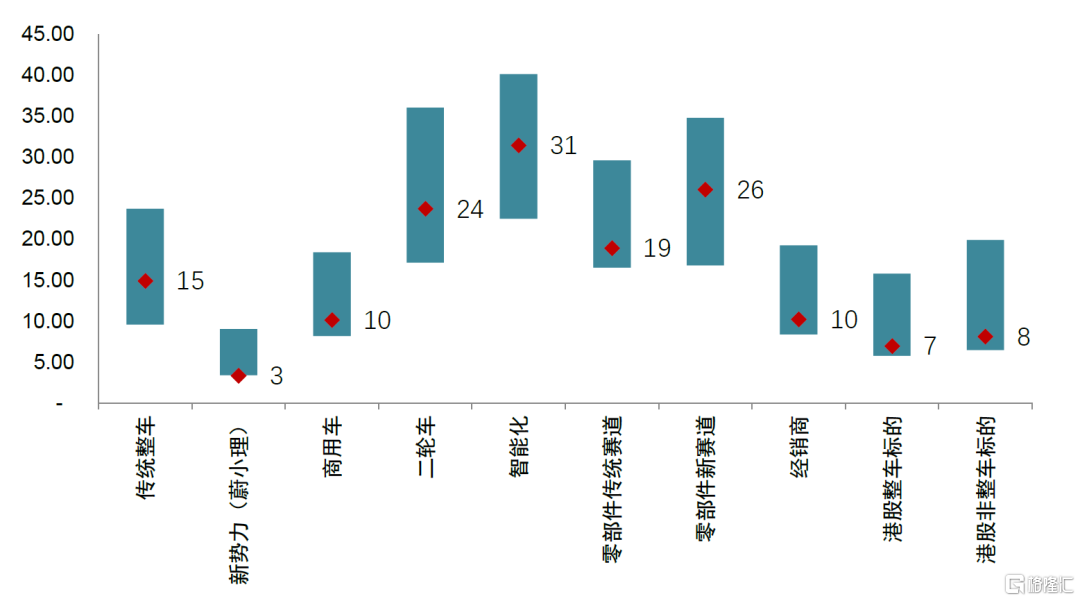

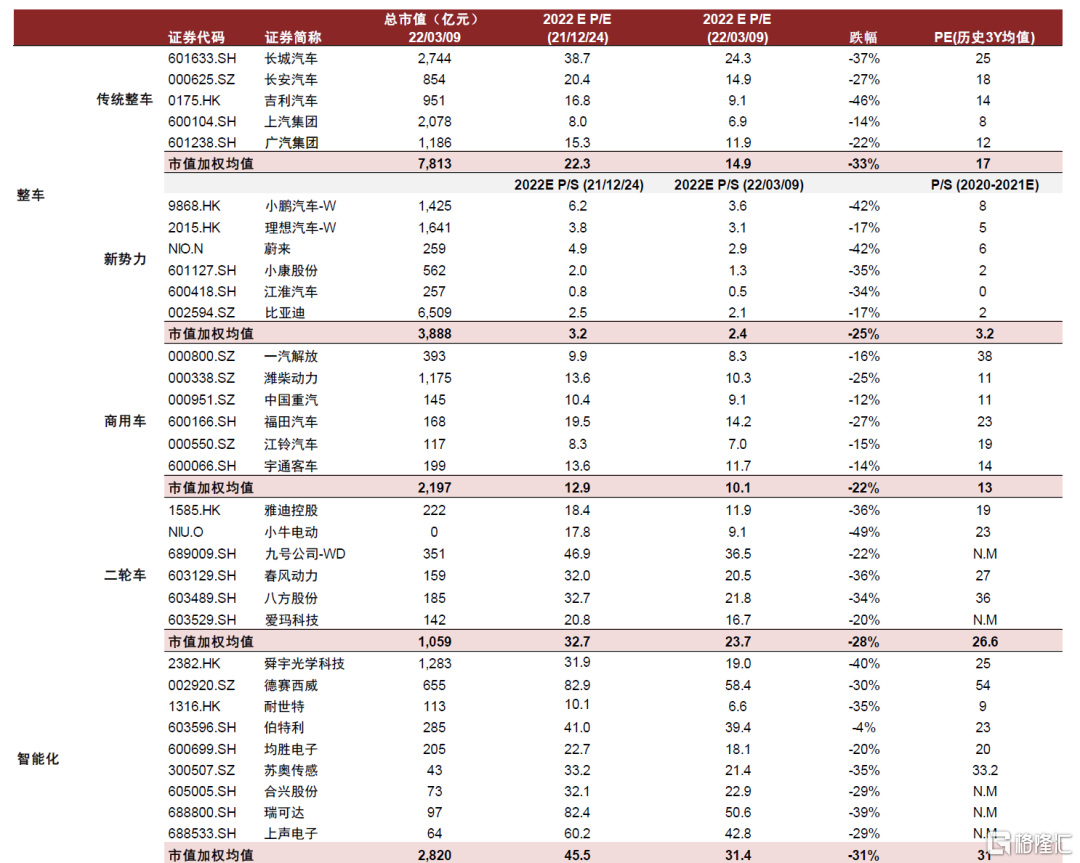

板塊估值回落至歷史低位,關注低吸機會。2022年以來部分龍頭企業的盈利預測下調幅度較大,我們認為已反映了市場對需求及上游漲價的預期。估值方面,整車及零部件板塊股價回調幅度普遍超過50%,其中整車股價已經接近1H20上漲前的低點、新勢力車企回到歷史低點,多個細分賽道估值顯著低於過去3年均值(詳見圖表13/14),整車A/H平均市盈率回落至15倍/10倍以下,傳統/成長零部件平均估值回落至20/25倍左右,具備吸引力。如果3月開始上述諸多擔憂能夠有所緩解,例如銷量數據進一步企穩、電池價格談判落地,我們認為有望帶動估值重回上行軌道。

風險

芯片供應緩解不及預期,疫情反覆影響汽車產銷。

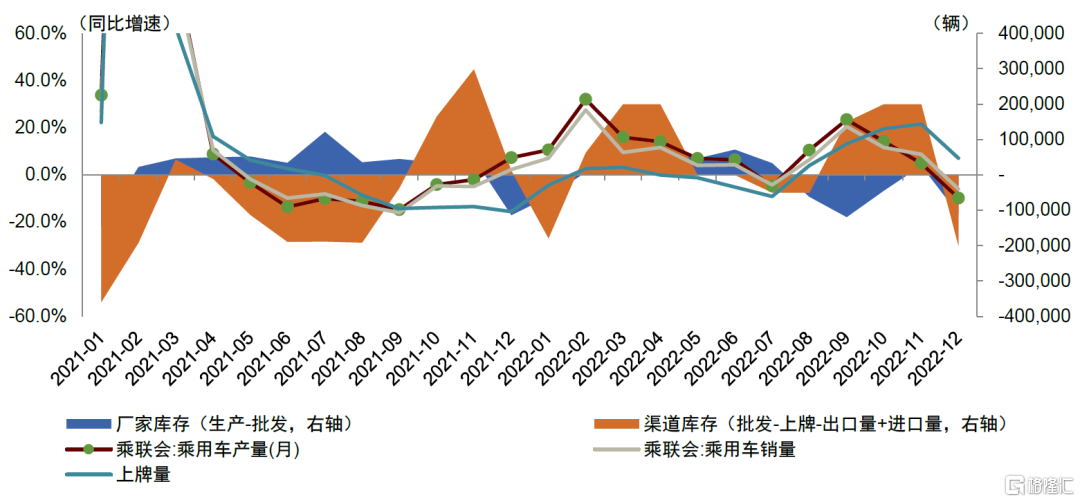

圖表1:我們預計2022年乘用車批發銷量同比增長7.7%,建立在上牌量4%增長基礎上

資料來源:乘聯會,中金公司研究部

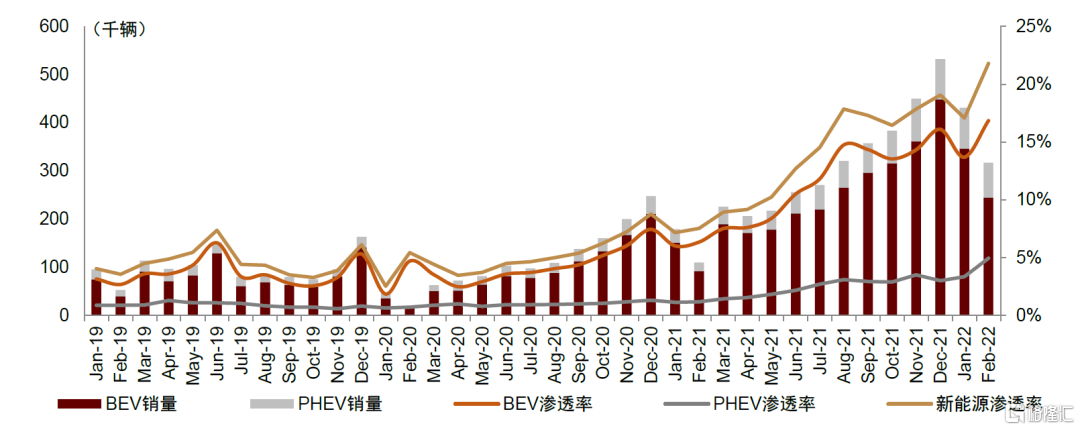

圖表2:新能源銷量表現較好,滲透率持續保持20%以上

資料來源:中汽協,乘聯會,中金公司研究部

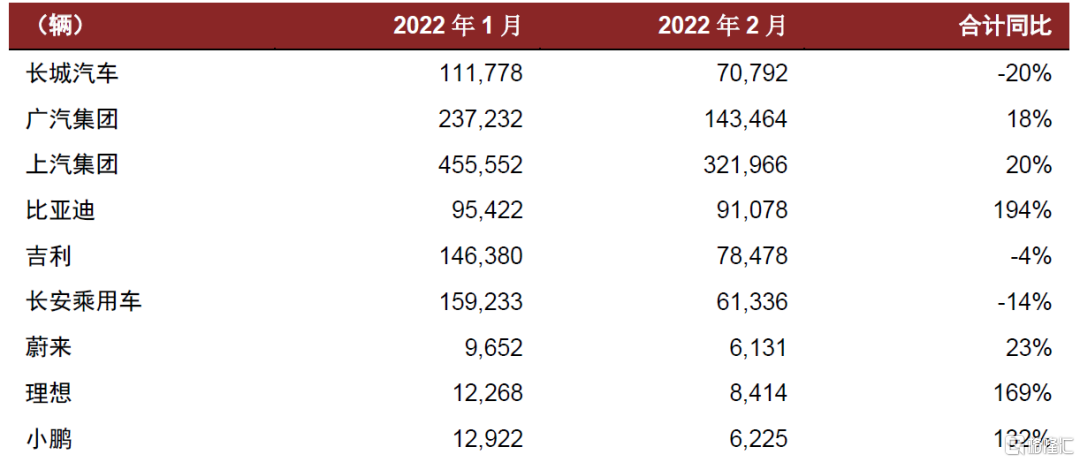

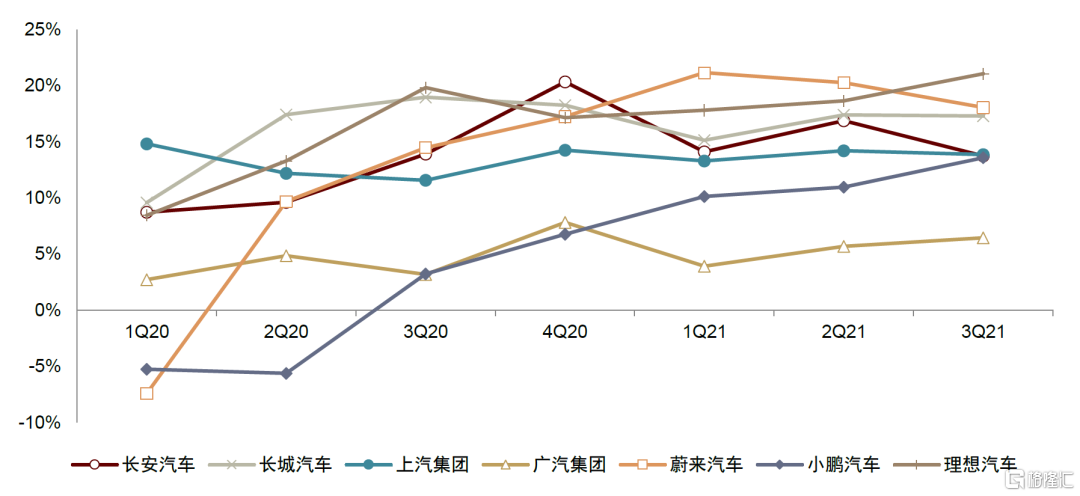

圖表3:主要車企2022年1-2月銷量:合資品牌受益於低基數,部分自主品牌受限於芯片供應

資料來源:公司公吿,乘聯會,中金公司研究部

圖表4:2022E一致盈利預測(EPS)下調反映成本上漲壓力

資料來源:萬得資訊,中金公司研究部

圖表5:2022年以來漲幅明顯主要為鋁,其他大宗原材料價格漲幅邊際改善

資料來源:萬得資訊,中金公司研究部

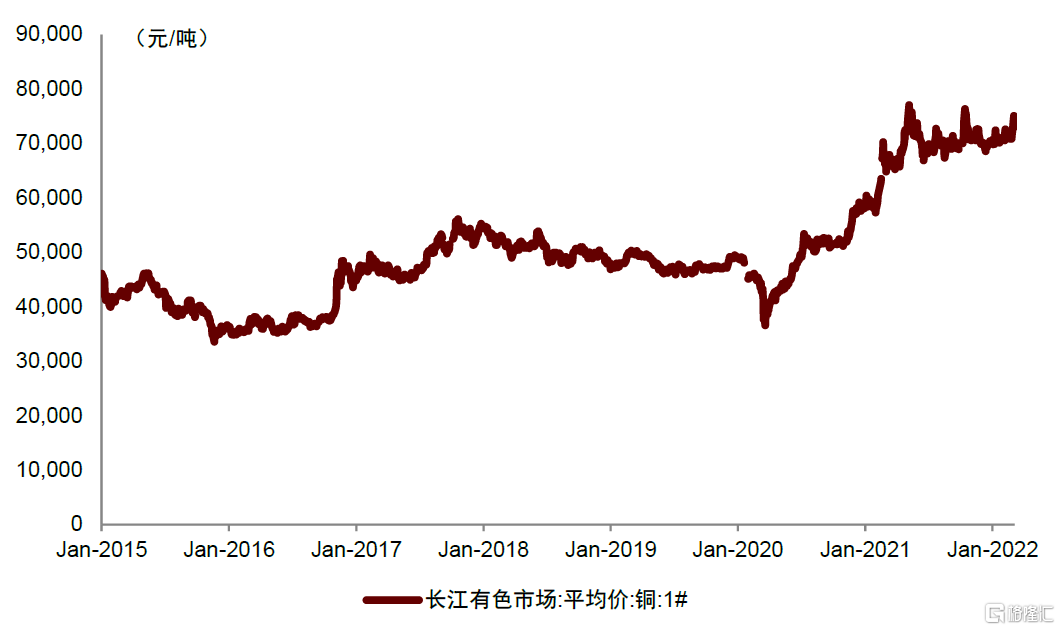

圖表6:銅價格走勢

資料來源:萬得資訊,中金公司研究部

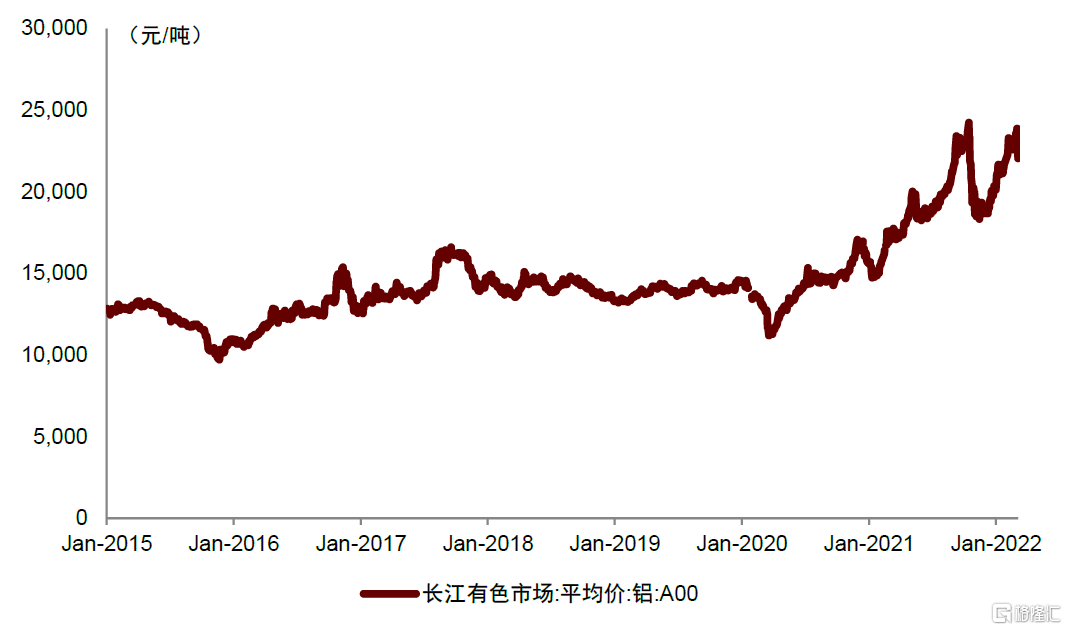

圖表7:鋁價格走勢

資料來源:萬得資訊,中金公司研究部

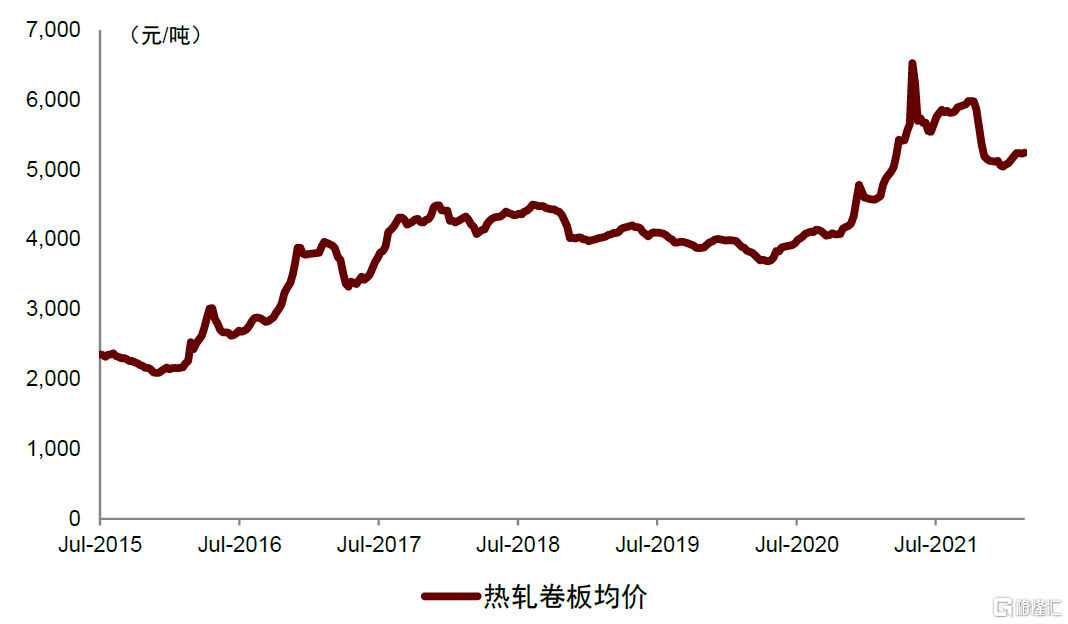

圖表8:熱軋卷板價格走勢

資料來源:萬得資訊,中金公司研究部

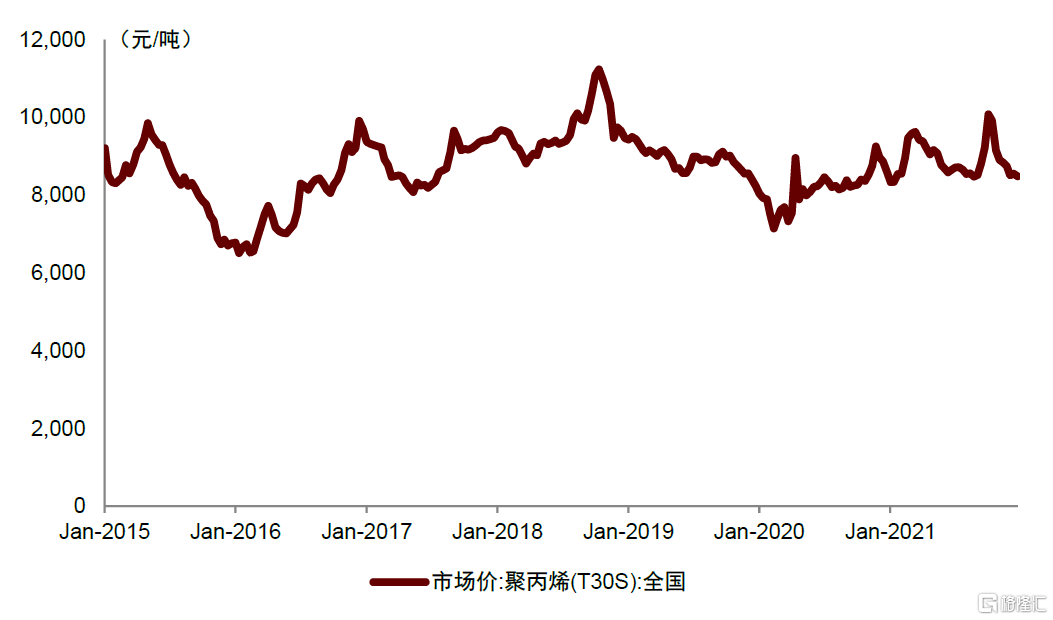

圖表9:主要塑料材料價格走勢

資料來源:萬得資訊,中金公司研究部

圖表10:頭部車企2021年毛利率穩健,較好的對沖了原材料價格上漲等負面影響

資料來源:萬得資訊,中金公司研究部

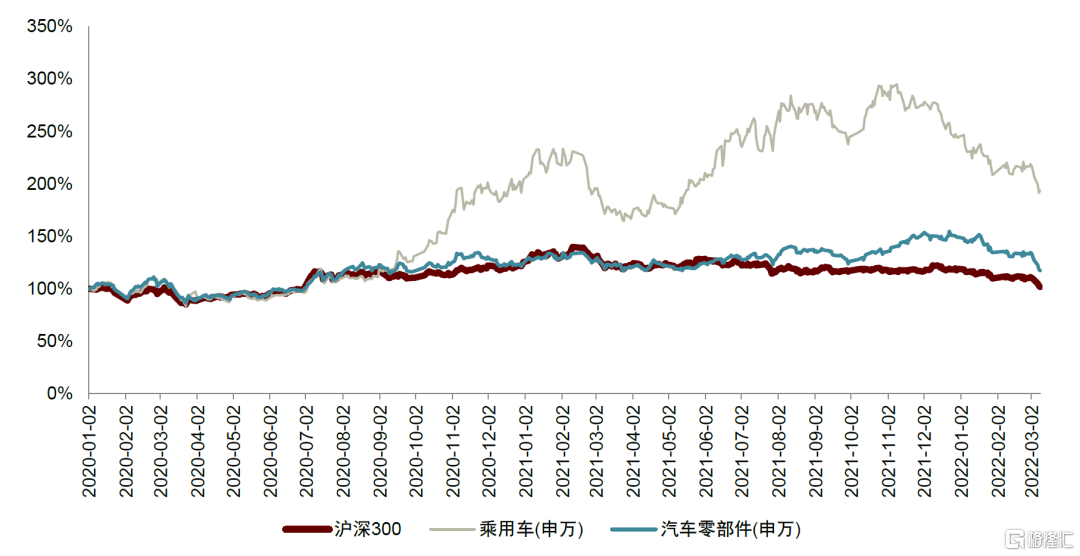

圖表11:乘用車板塊與零部件板塊走勢圖(以2020年1月1日為起點)

資料來源:萬得資訊,中金公司研究部

圖表12:目前多個細分賽道估值已位於歷史3年平均估值的下緣(2022年3月9日)

注:採用forward12個月P/E估值,新勢力採用forward12個月P/S估值;柱狀圖上沿表示歷史3年平均估值加一倍標準差,柱狀圖下沿表示歷史3年平均估值減一倍標準差,紅點表示當前估值倍數(2022年3月9日);均採用萬得一致預測

資料來源:萬得資訊,中金公司研究部

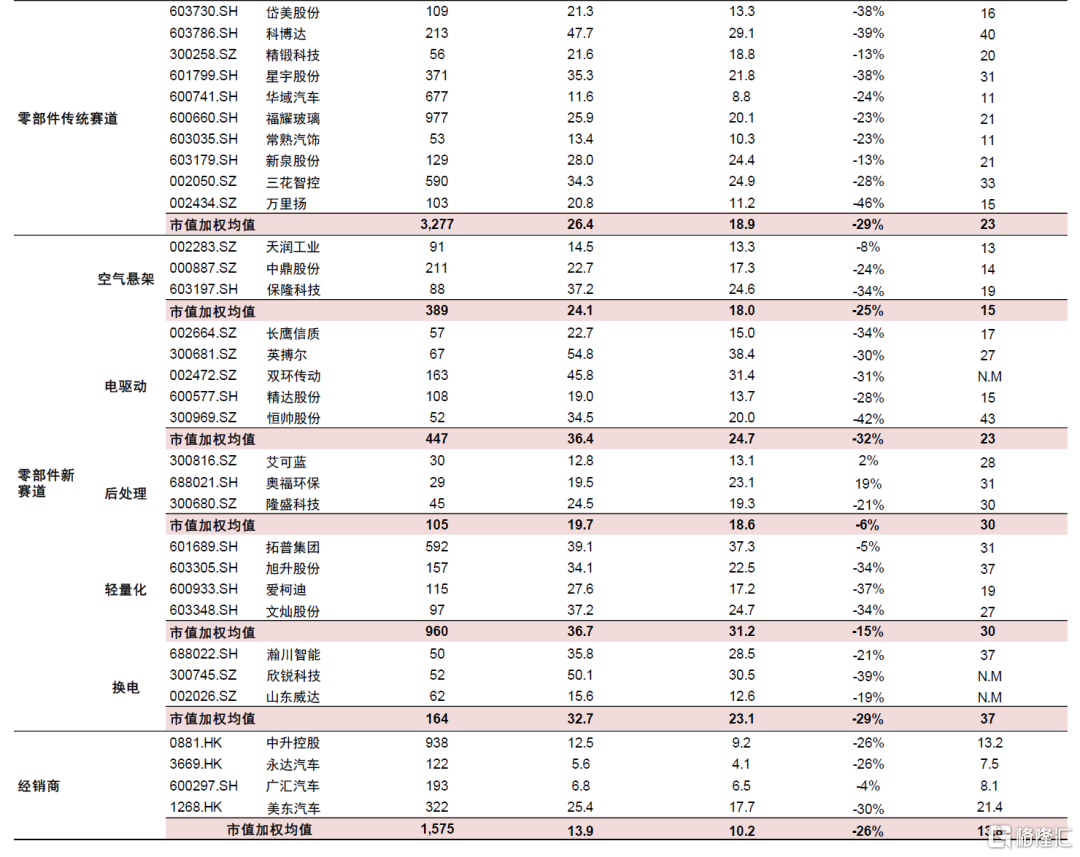

圖表13:汽車各個細分板塊估值回調幅度均較大,當前估值顯著低於歷史均值水平

注:均採用萬得一致預測

資料來源:萬得資訊,中金公司研究部

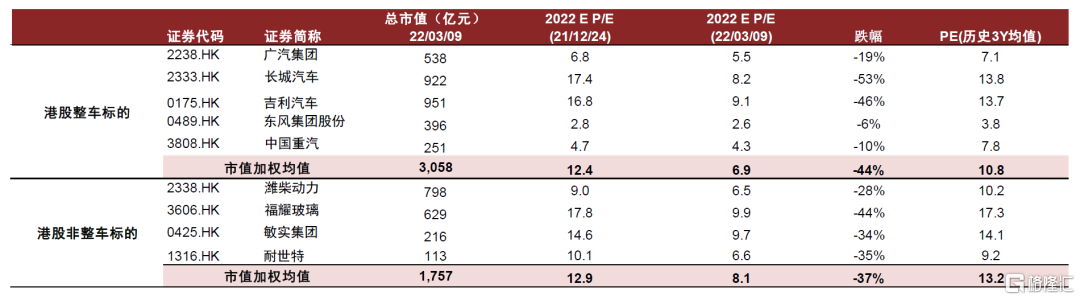

圖表14:港股汽車板塊主要標的估值更加顯著低於歷史均值水平

注:均採用萬得一致預測

資料來源:萬得資訊,中金公司研究部