本文來自格隆匯專欄:中金研究,作者:鄭宇馳、張文朗等

摘要

避險貨幣(Safe Haven Currency)是在高風險時該貨幣收益率與其他市場收益率(通常為股票市場)負相關的貨幣。通常意義上,除了美元以外,日元和瑞郎被認為是避險貨幣。俄烏衝突加劇後,人民幣走勢相對強勢。截至2022年3月7日,MSCI全球股指顯著下跌時期人民幣匯率的3個月滾動相關係數為-0.83,低於傳統避險貨幣日元(0.12)和瑞郎(0.34)與全球股指的相關係數。

人民幣尚不具備傳統避險貨幣的特徵。傳統避險貨幣(日元、瑞郎等)在市場風險來臨時升值的傳導機制主要是在金融市場層面,主要有三種渠道:1)海外資產迴流。Net IIP較高的瑞士、日本符合,而中國這個特點不明顯。2)套息交易(Carry Trade)反轉。日元、瑞郎成為融資貨幣的主要原因是低利率,長期低利率帶來套息交易,即投資者借入低利率貨幣,買入高利率貨幣。當市場風險來臨時,投資者風險偏好下降,造成套息交易反轉,從而推升了日元、瑞郎等融資貨幣的匯率。3)投資者信念和衍生品交易。日元在市場風險來臨時升值的主要傳導渠道其實是投資者風險認知變化之後進行衍生品交易,進而影響日元即期匯率。而衍生品市場也顯示人民幣表現不像傳統避險貨幣。

近期基本面仍是驅動人民幣走強的關鍵因素。經常賬户方面,出口短期仍有韌性,而國際旅遊等服務貿易仍未恢復正常,經常賬户順差支撐人民幣匯率。資本和金融賬户層面,中國相對穩健的基本面持續吸引外資流入,也支撐了人民幣匯率。近期地緣政治演變的特殊因素也可能支撐了人民幣的表現。

正文

人民幣避險屬性或上升

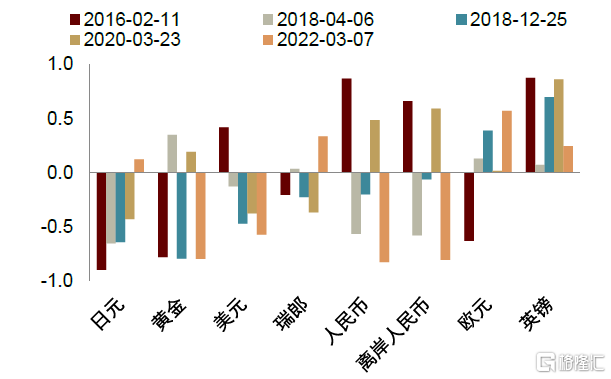

避險貨幣(Safe Haven Currency)是在高風險時該貨幣的匯率變化率與其他市場收益率(通常為股票市場)負相關的貨幣。因此在衡量方式上,學術研究通常採用統計方法檢驗在市場風險事件發生時,某種貨幣匯率與股票市場指數的關係。從歷史上來看,全球股指下跌階段,主要貨幣中,日元、美元、瑞郎與全球股指3個月相關係數較低。而學術研究的結果也通常顯示,除了美元以外,日元和瑞郎是避險貨幣。

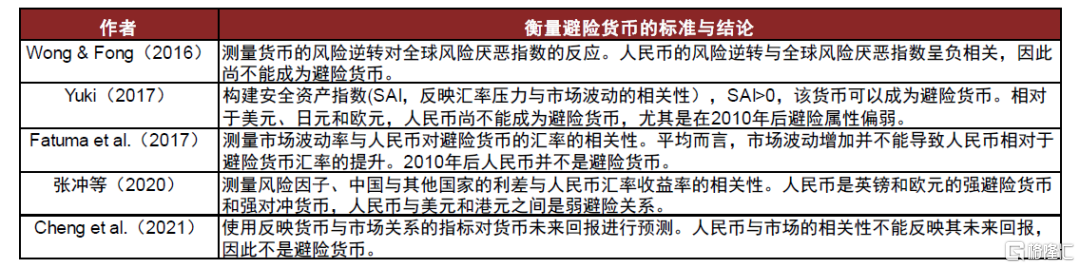

圖表1:避險貨幣相關文獻

資料來源:張衝, 楊潔, 丁劍平. 人民幣是避險貨幣嗎?[J]. 國際金融研究, 2020(5):11.,中金公司研究部

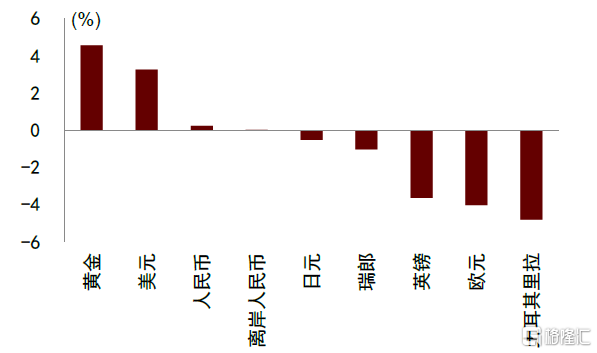

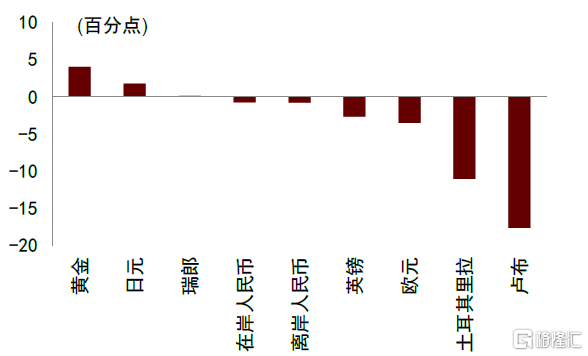

俄烏衝突加劇後,人民幣走勢相對強勢,似乎越來越像避險貨幣。自2022年2月21日俄烏衝突加劇後,截至2022年3月7日,MSCI全球股指、美債收益率下跌,VIX指數、油價上漲。而在主要貨幣和黃金中,除了黃金和美元指數分別上漲4.6%和3.3%以外,人民幣兑美元匯率也上漲0.2%,而瑞郎、日元、英鎊、歐元兑美元匯率分別下跌1.0%、0.5%、3.7%、4.0%,俄羅斯盧布和土耳其里拉兑美元匯率則分別下跌27.4和4.8%。無論是相對於新興市場貨幣還是主要發達國家貨幣,人民幣匯率的走勢表現都相對更為強勢。

圖表2:2015年後全球股指下跌階段,主要貨幣與全球股指3個月相關係數

資料來源:萬得資訊,中金公司研究部

注:美元採用美元指數,其餘皆為美元計價;為顯示日期前3個月的相關係數

圖表3:俄烏衝突至今主要貨幣和黃金錶現

資料來源:萬得資訊,中金公司研究部

注:美元採用美元指數,其餘皆為美元計價;為2022年2月21日至2022年3月7日的漲幅

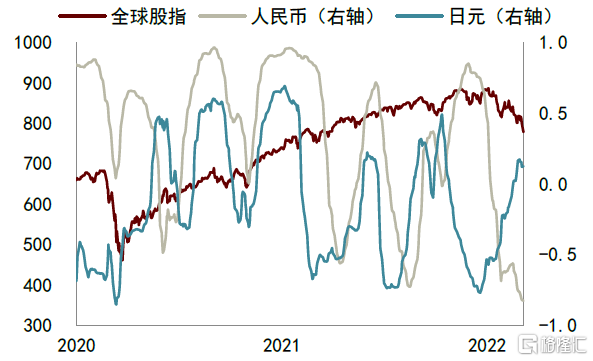

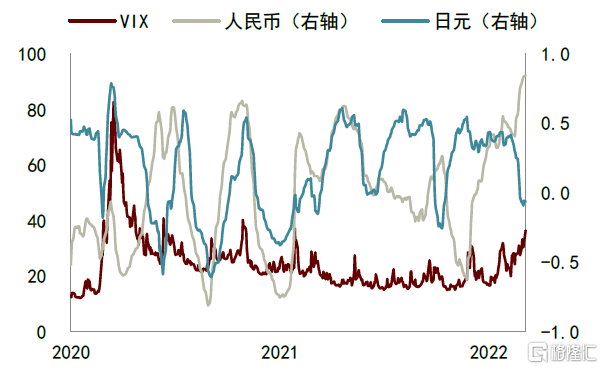

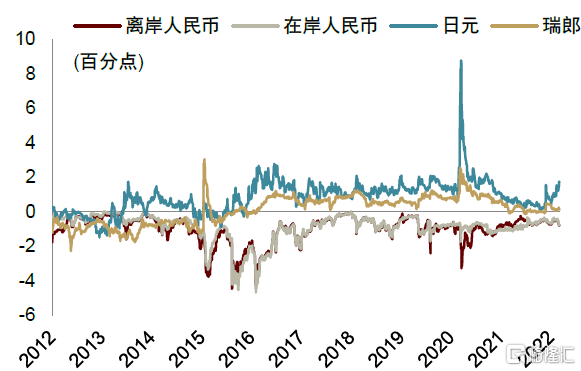

人民幣避險屬性可能有所上升。我們觀察MSCI全球股指顯著下跌時期人民幣匯率(相對於美元)與全球股指的相關係數,截至2022年3月7日,兩者的3個月滾動相關係數為-0.83,且創出新低,顯示近期全球股指下跌,而人民幣反而升值。而2020年初全球股市下跌時,人民幣與全球股指的相關性為正。與其他貨幣比較,近期人民幣與全球股指的相關係數低於傳統避險貨幣日元(0.12)和瑞郎(0.34)與全球股指的相關係數,甚至低於美元(-0.57)和黃金(-0.79)。從人民幣匯率與標普500的VIX指數相關性來看,在近期市場波動性大幅上升的同時,兩者相關性近期也創出新高,達0.84,高於日元的-0.06,説明隨着市場波動性的提升,人民幣反而升值。

圖表4:人民幣、日元兑美元匯率與全球股指的3個月滾動相關係數

資料來源:萬得資訊,中金公司研究部

注:為MSCI全球股指,截至2022年3月7日

圖表5:人民幣、日元兑美元匯率與VIX指數的3個月滾動相關係數

資料來源:萬得資訊,中金公司研究部

注:為標普500的VIX指數,截至2022年3月7日

但尚不具備傳統避險貨幣的特點

傳統避險貨幣(日元、瑞郎等)在市場風險來臨時升值的傳導機制主要是在金融市場層面。由於股市和匯率的波動更多是短期現象,因此相對於基本面因素佔主導的經常項目賬户,金融市場層面的傳導機制更為直接地影響了避險貨幣與股市的負相關性。主要有三種渠道:

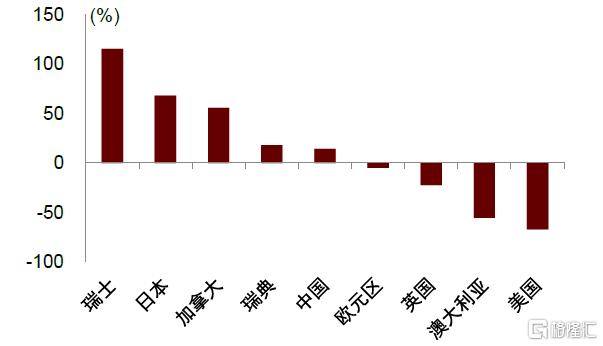

海外資產迴流。例如對於日元來説,日本投資者持有大量海外資產,當風險來臨時,日本投資者傾向於賣出海外資產並將外匯換成日元,因此導致了日元的升值。從數據來看,2020年瑞士、日本的淨國際投資頭寸(Net International Investment Position)佔GDP比重分別為115%、68%,高於中國的14%。

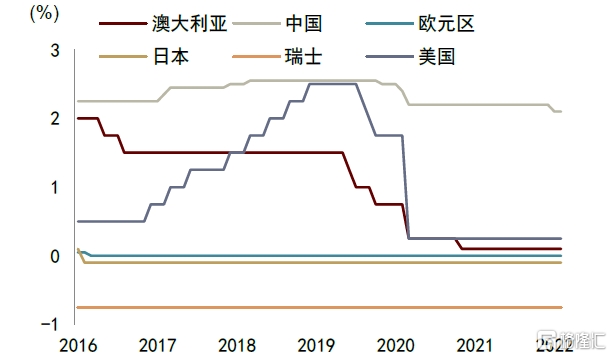

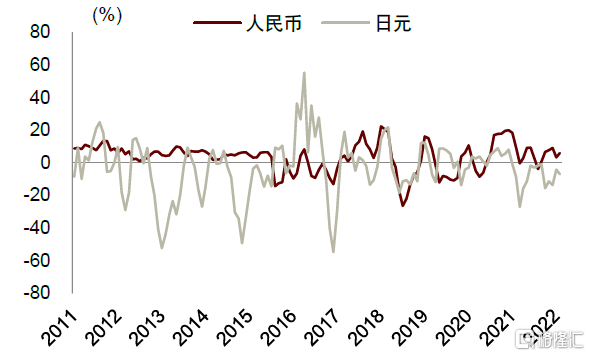

套息交易(Carry Trade)反轉。美元、日元、瑞郎等傳統貨幣有一個共同特徵,即三者都是融資貨幣(Financing Currency)。美元的地位自不用説,承擔着為全球提供流動性的作用。日元、瑞郎成為融資貨幣的主要原因是低利率,目前兩國央行的政策利率分別為-0.1%和-0.75%,而相對應地,中國政策利率(央行7天逆回購利率)為2.1%。長期低利率帶來套息交易,即投資者借入低利率貨幣,買入高利率貨幣。當市場風險來臨時,投資者風險偏好下降,造成套息交易反轉,從而推升了日元、瑞郎等融資貨幣的匯率。換一個角度看,投資者持有低利率的日元、瑞郎,部分就是因為其避險貨幣特性而要付出的成本。從數據來看,日元的風險溢價均值為負,反映了日元的融資貨幣特徵,而人民幣的風險溢價為正,不易成為融資貨幣。

圖表6:2020年淨國際投資頭寸佔GDP比重

資料來源:IMF,中金公司研究部

圖表7:貨幣政策利率

資料來源:CEIC,中金公司研究部

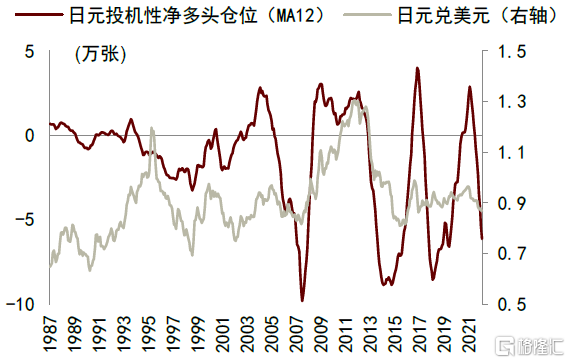

投資者信念和衍生品交易。部分學術研究發現,雖然市場避險期間日元升值,但是從國際資本流動來看,實際上並沒有發生大規模的資本流入或流出。即便如此,只要投資者堅信日元具有避險貨幣這一屬性,預期本身就會自我實現並強化。日元在市場風險來臨時升值的主要傳導渠道其實是投資者風險認知變化之後進行衍生品交易,進而影響日元即期匯率。在此過程中,實際上不一定發生實際資本流動,而是衍生品-預期-現貨的傳導渠道。從數據來看,日元投機性淨多頭倉位與日元匯率呈現同向變動,顯示衍生品交易是推動日元在市場避險期間升值的重要因素。

圖表8:人民和日元的風險溢價

資料來源:萬得資訊,中金公司研究部

注:為3個月人民幣/日元兑美元升值幅度加上3個月Shibor/日元Libor與美元Libor之差,截至2022年2月

圖表9:日元投機性淨多頭與日元匯率

資料來源:CEIC,中金公司研究部

衍生品市場也顯示人民幣表現不像傳統避險貨幣。風險逆轉(risk reversal)是某種貨幣兑美元價外看漲和看空期權的隱含波動率之差,反映了市場參與者願意為對沖其升值或貶值而付出的代價,可以用來衡量貨幣的避險屬性。從近期風險逆轉的走勢來看,人民幣雖然略有上升,但仍然為負,顯示衍生品市場參與者認為人民幣更有可能貶值而非升值。而傳統避險貨幣,例如日元和瑞郎,以及黃金的風險逆轉皆為正值。

圖表10:人民幣兑美元的3個月25Delta風險逆轉

資料來源:Bloomberg,中金公司研究部

注:截至2022年3月7日

圖表11:黃金和主要貨幣兑美元的3個月25Delta風險逆轉

資料來源:Bloomberg,中金公司研究部

注:截至2022年3月7日

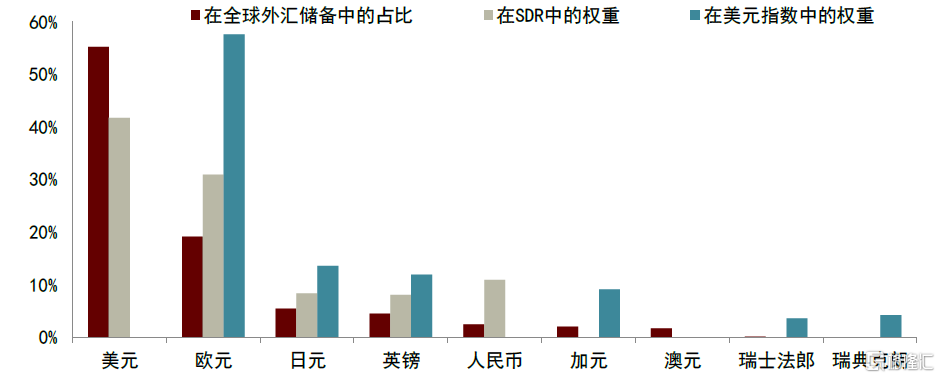

避險貨幣對資本項目可兑換和匯率浮動性的要求比較高。本質上來説,一種貨幣是避險貨幣的前提是其可自由兑換並採用浮動匯率制度。雖然中國資本賬户開放程度不斷提高,人民幣的浮動區間也在逐漸擴大,但是相比日元來説仍有一定差距。因此,從這個角度上來説,人民幣也還不是像日元那樣的避險貨幣。學術研究方面也普遍認為人民幣還不具備傳統避險貨幣的特點。

圖表12:人民幣國際化程度仍有提升空間

資料來源:萬得資訊,IMF,中金公司研究部

注:為截至2021年第三季度數據

圖表13:衡量避險貨幣的相關論文

資料來源:Wong & Fong (2016),Yuki (2017),Fatuma et al. (2017),張衝等(2020),Cheng et al.(2021),中金公司研究部

基本面因素對近期人民幣匯率的影響

人民幣相對強勢背後主要還是基本面因素支撐:

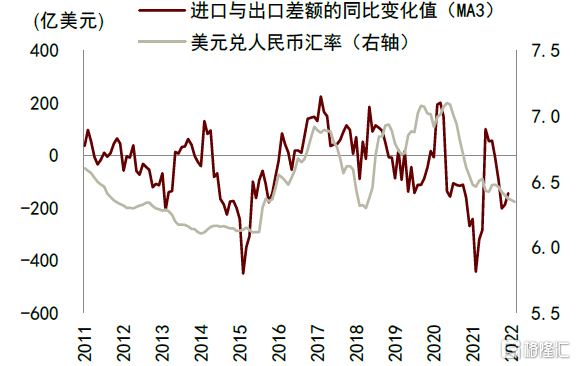

經常賬户方面,出口短期仍有韌性,而國際旅遊等服務貿易仍未恢復正常,經常賬户順差支撐人民幣匯率。2022年1-2月貿易順差為1160億美元,同比增加189億美元。

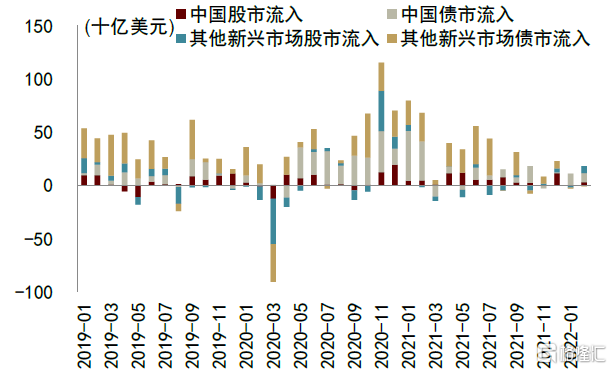

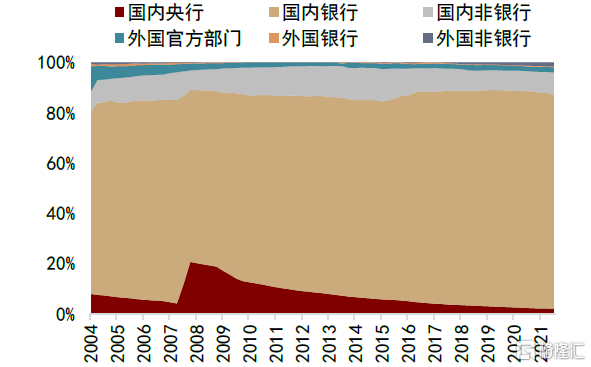

資本和金融賬户層面,中國相對穩健的基本面持續吸引外資流入,也支撐了人民幣匯率。根據IIF的統計,2022年2月中國股市外資淨流入32億美元、中國債市外資淨流入83億美元,但是除中國之外的新興市場股市外資淨流入69億美元、債市外資淨流出7億美元。我們在《宏觀探市:外資對中國國債需求多強?》中判斷外資將趨勢性增持中國國債。根據IMF的估算,截至2021Q3,外資持有中國國債的比重為3.97%(2021Q2為3.77%)。其中,國外官方部門、銀行部門、非銀行部門分別持有1.98%、0.32%、1.68%(2021Q2分別為1.98%、0.26%、1.53%)。

圖表14:貿易順差支撐人民幣匯率

資料來源:萬得資訊,IMF,中金公司研究部

圖表15:新興市場證券投資外資流入

資料來源:IIF,中金公司研究部

注:截至2022年2月

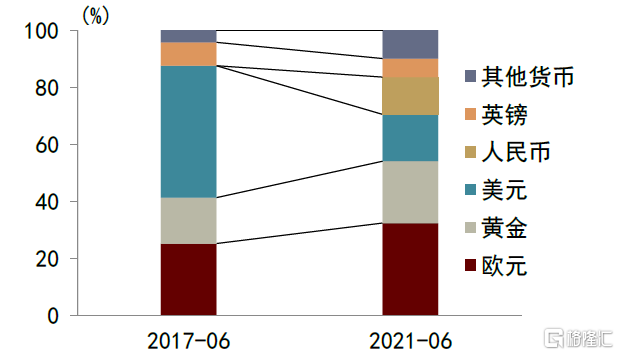

俄烏衝突的特殊因素也在一定程度上支撐了人民幣。由於俄烏衝突的地緣特徵,歐洲經濟受到的負面衝擊較大,因此歐元跌幅較大,貢獻了美元指數上升的絕大部分。而中國經濟對俄烏的貿易投資敞口較小 ,中國經濟整體受到的負面影響較小,因此人民幣匯率相對穩健。此外,俄羅斯在近年來多元化了國際儲備組成,減少了美元的比重,增加了黃金和人民幣的比重。在俄羅斯受到歐美製裁的背景下,部分市場參與者可能預期俄羅斯央行對於人民幣的需求較美元、歐元或將相對上升,或因此進一步推升了人民幣需求。

圖表16:中國國債持有比重

資料來源:IMF,中金公司研究部

圖表17:俄羅斯國際儲備構成

資料來源:俄羅斯央行,中金公司研究部