近日,深圳證券交易所上市委員會收到長沙博大科工股份有限公司(以下簡稱“博大科工”)首輪問詢函意見回覆,國泰君安證券為其保薦機構。博大科工本次擬募集資金3.33億元,擬發行股數不超過25,846,154股,佔發行後總股本的比例不低於25%。

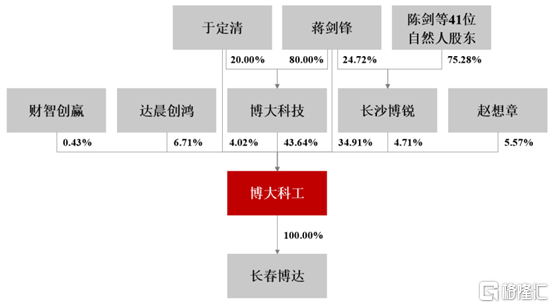

根據招股書顯示,博大科技直接持有公司3,384.00萬股股份,佔公司股本總額的43.64%,為公司控股股東。蔣劍鋒直接持有公司34.91%的股份,同時持有博大科技80.00%股權,通過控股博大科技間接控制公司43.64%的股份,擔任長沙博鋭執行事務合夥人,通過長沙博鋭控制公司4.71%的股份,因此蔣劍鋒直接和間接控制公司83.27%的股份;於定清與蔣劍鋒為夫妻關係,其直接持有公司4.02%的股份。蔣劍鋒和於定清為公司實際控制人,合計控制公司87.29%的股權。

公司股權結構,圖源,招股書

1

主營業務毛利率波動較大

公司主營業務為汽車輕量化零部件的研發、生產與銷售,主要產品為汽車鋁合金精密壓鑄件,應用於汽車發電機系統、起動機系統、空調系統、內飾系統、雨刮系統、發動機進氣控制系統等產品,以及工業風機、工業機器人等其他領域。

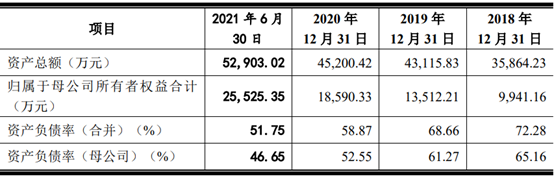

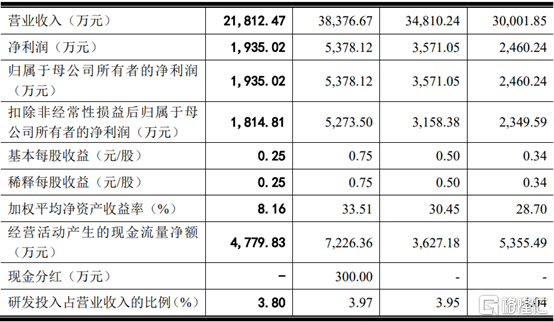

2019年至2021年,博大科工營業收入分別為3.00億元、3.48億元、3.84億元和2.18億元,扣非後歸母淨利潤分別為2349.59萬元、3158.38萬元、5273.50萬元和1814.81萬元。2018年至2020年,營業收入和淨利潤增長主要原因是客户需求穩定、業務規模增加及生產效率提升,生產成本下降。2021上半年,淨利潤較低,主要原因是鋁合金平均採購價格較上年度大幅上漲。

2019年至2021年公司主要核心財務,圖源,招股書

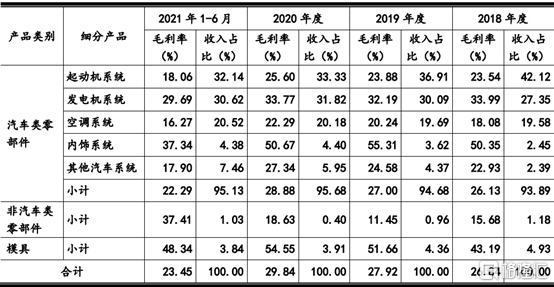

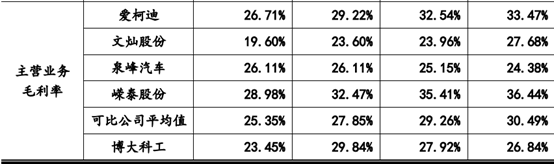

報吿期內,公司主營業務毛利率分別為26.84%、27.92%、29.84%和23.45%,2018年至2020年呈逐漸上升趨勢。公司通過優化產品結構以及加強成本管控提升毛利率水平,一方面通過擴大毛利率較高產品的生產和銷售規模;另一方面通過運營管理模式和技術工藝改進提升生產效率,降低成本,從而提升公司的盈利能力。

2019年至2021年公司主營業務毛利率,圖源,招股書

報吿期內,同行業可比公司主營業務毛利率分別為30.49%、29.26%、27.85%和25.35%,公司主營業務毛利率在2020年高於同行業平均水平,而在2018年、2019年及2021上半年低於同行業水平,主要原因是公司的產品結構和同行業可比上市公司有所不同,因此各公司之間的主營業務毛利率存在一定差異。以泉峯汽車為例,泉峯汽車在2020年毛利率有所增長,主要是產品結構變化,毛利率相對較高的新能源汽車零部件產品、汽車轉向與剎車零部件產品銷售金額及佔比有所提升所致。

2019年至2021年公司與同行業可比公司主營業務毛利率比較,圖源,招股書

2

主要原材料採購價格波動大

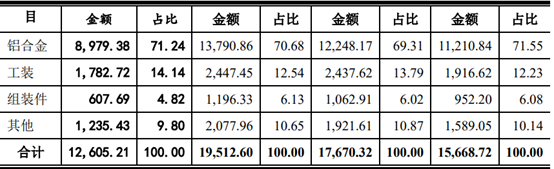

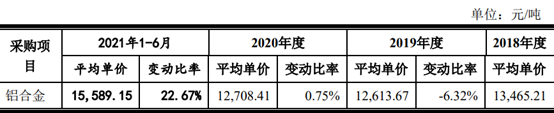

公司產品的主要原材料為鋁合金,報吿期內鋁合金採購金額佔公司採購總額的比例分別為71.55%、69.31%、70.68%和71.24%,採購金額佔比相對較高。鋁合金價格受到國內外經濟發展狀況、國際貿易形勢、市場供求關係等因素影響,存在一定的不確定性。2019年、2020年和2021年1-6月,公司鋁合金採購單價較上期變動比率為-6.32%、0.75%和22.67%,採購價格波動大。

2021年1-6月,鋁合金平均採購價格較上年度上漲22.67%,在主營業務收入同比增長46.74%的情況下,淨利潤僅增長8.11%,如果未來原材料價格繼續上漲,且公司未能通過及時調整產品價格等方式消化上述不利變化,將會對公司當期經營業績產生不利影響。

2019年至2021年公司原材料採購金額及佔比,圖源,招股書

2019年至2021年主要原材料採購價格的變動情況,圖源,招股書

3

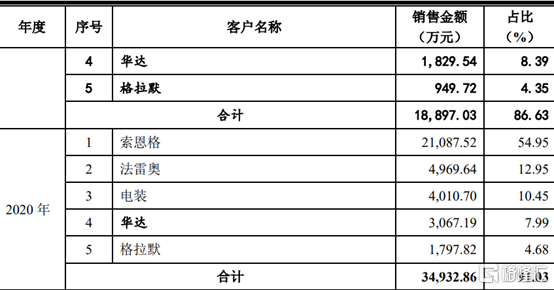

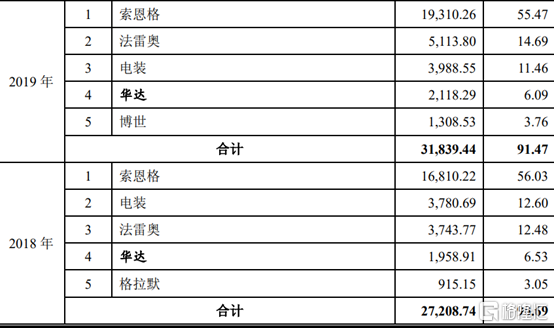

依賴前五大客户

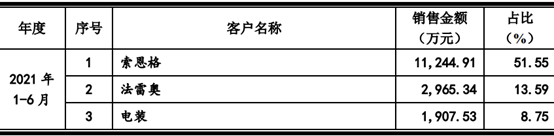

報吿期內,公司的主要客户包括索恩格、法雷奧、電裝、格拉默、博世等大型汽車零部件供應商。公司前五大客户合計銷售額佔營業收入分別為2.72億元、3.18億元、3.49億元及1.89億元,其佔營業收入的比例分別為90.69%、91.47%、91.03%和86.63%,客户集中度呈波動下降趨勢,但集中度仍處高位。若未來主要客户因其經營策略調整、經營狀況不佳、行業性需求下滑,或轉向公司競爭對手,將對公司經營業績產生不利影響。

2019年至2021年公司前五大客户銷售佔比,圖源,招股書

4

小結

近年來,國家推出了一系列的政策法規,支持汽車輕量化技術的發展、鋁合金材料的應用以及新能源汽車的推廣。博大科工作為汽車輕量化零部件生產商,在國家的政策下穩定發展,但原材料波動大等問題困擾已久,需要加強對原材料成本的控制,開拓新業務,從而提高在汽車輕量化零部件行業的市場佔有率。