近日,深圳证券交易所上市委员会收到长沙博大科工股份有限公司(以下简称“博大科工”)首轮问询函意见回复,国泰君安证券为其保荐机构。博大科工本次拟募集资金3.33亿元,拟发行股数不超过25,846,154股,占发行后总股本的比例不低于25%。

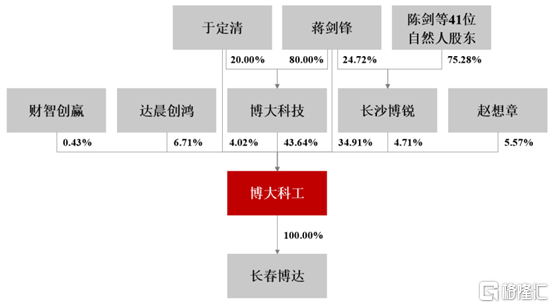

根据招股书显示,博大科技直接持有公司3,384.00万股股份,占公司股本总额的43.64%,为公司控股股东。蒋剑锋直接持有公司34.91%的股份,同时持有博大科技80.00%股权,通过控股博大科技间接控制公司43.64%的股份,担任长沙博锐执行事务合伙人,通过长沙博锐控制公司4.71%的股份,因此蒋剑锋直接和间接控制公司83.27%的股份;于定清与蒋剑锋为夫妻关系,其直接持有公司4.02%的股份。蒋剑锋和于定清为公司实际控制人,合计控制公司87.29%的股权。

公司股权结构,图源,招股书

1

主营业务毛利率波动较大

公司主营业务为汽车轻量化零部件的研发、生产与销售,主要产品为汽车铝合金精密压铸件,应用于汽车发电机系统、起动机系统、空调系统、内饰系统、雨刮系统、发动机进气控制系统等产品,以及工业风机、工业机器人等其他领域。

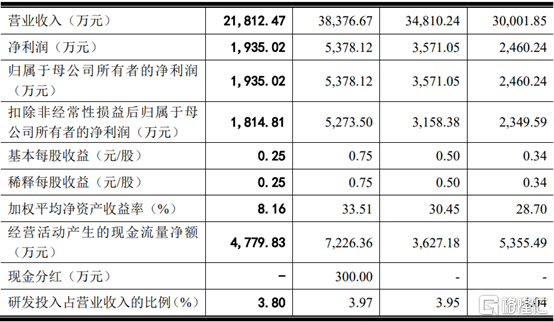

2019年至2021年,博大科工营业收入分别为3.00亿元、3.48亿元、3.84亿元和2.18亿元,扣非后归母净利润分别为2349.59万元、3158.38万元、5273.50万元和1814.81万元。2018年至2020年,营业收入和净利润增长主要原因是客户需求稳定、业务规模增加及生产效率提升,生产成本下降。2021上半年,净利润较低,主要原因是铝合金平均采购价格较上年度大幅上涨。

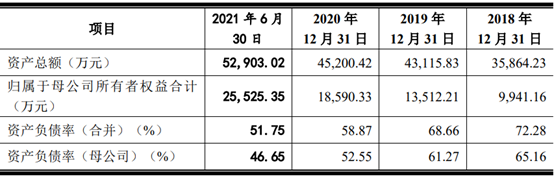

2019年至2021年公司主要核心财务,图源,招股书

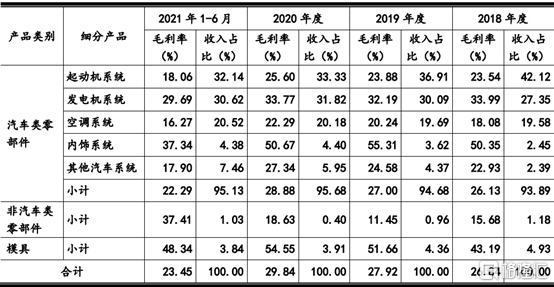

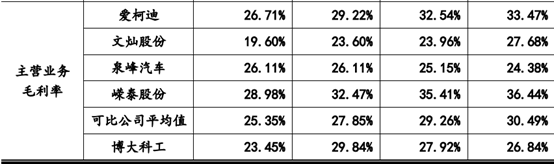

报吿期内,公司主营业务毛利率分别为26.84%、27.92%、29.84%和23.45%,2018年至2020年呈逐渐上升趋势。公司通过优化产品结构以及加强成本管控提升毛利率水平,一方面通过扩大毛利率较高产品的生产和销售规模;另一方面通过运营管理模式和技术工艺改进提升生产效率,降低成本,从而提升公司的盈利能力。

2019年至2021年公司主营业务毛利率,图源,招股书

报吿期内,同行业可比公司主营业务毛利率分别为30.49%、29.26%、27.85%和25.35%,公司主营业务毛利率在2020年高于同行业平均水平,而在2018年、2019年及2021上半年低于同行业水平,主要原因是公司的产品结构和同行业可比上市公司有所不同,因此各公司之间的主营业务毛利率存在一定差异。以泉峰汽车为例,泉峰汽车在2020年毛利率有所增长,主要是产品结构变化,毛利率相对较高的新能源汽车零部件产品、汽车转向与刹车零部件产品销售金额及占比有所提升所致。

2019年至2021年公司与同行业可比公司主营业务毛利率比较,图源,招股书

2

主要原材料采购价格波动大

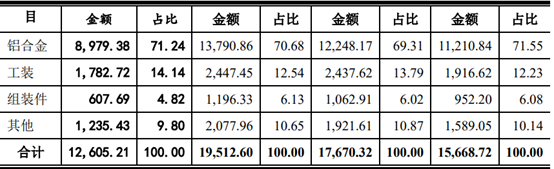

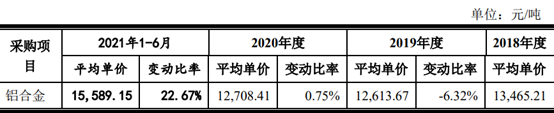

公司产品的主要原材料为铝合金,报吿期内铝合金采购金额占公司采购总额的比例分别为71.55%、69.31%、70.68%和71.24%,采购金额占比相对较高。铝合金价格受到国内外经济发展状况、国际贸易形势、市场供求关系等因素影响,存在一定的不确定性。2019年、2020年和2021年1-6月,公司铝合金采购单价较上期变动比率为-6.32%、0.75%和22.67%,采购价格波动大。

2021年1-6月,铝合金平均采购价格较上年度上涨22.67%,在主营业务收入同比增长46.74%的情况下,净利润仅增长8.11%,如果未来原材料价格继续上涨,且公司未能通过及时调整产品价格等方式消化上述不利变化,将会对公司当期经营业绩产生不利影响。

2019年至2021年公司原材料采购金额及占比,图源,招股书

2019年至2021年主要原材料采购价格的变动情况,图源,招股书

3

依赖前五大客户

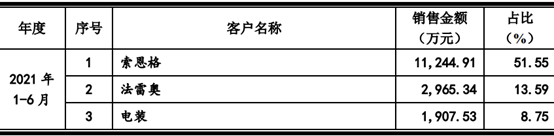

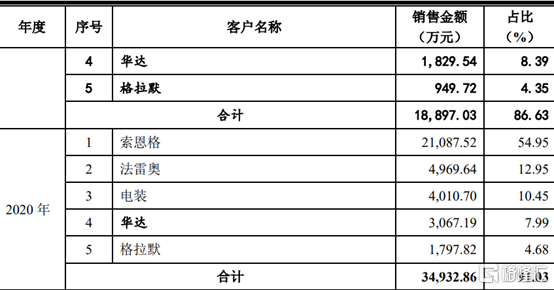

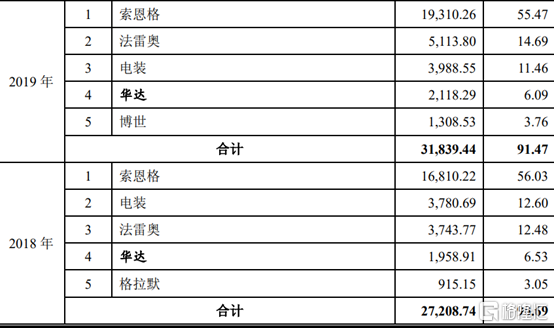

报吿期内,公司的主要客户包括索恩格、法雷奥、电装、格拉默、博世等大型汽车零部件供应商。公司前五大客户合计销售额占营业收入分别为2.72亿元、3.18亿元、3.49亿元及1.89亿元,其占营业收入的比例分别为90.69%、91.47%、91.03%和86.63%,客户集中度呈波动下降趋势,但集中度仍处高位。若未来主要客户因其经营策略调整、经营状况不佳、行业性需求下滑,或转向公司竞争对手,将对公司经营业绩产生不利影响。

2019年至2021年公司前五大客户销售占比,图源,招股书

4

小结

近年来,国家推出了一系列的政策法规,支持汽车轻量化技术的发展、铝合金材料的应用以及新能源汽车的推广。博大科工作为汽车轻量化零部件生产商,在国家的政策下稳定发展,但原材料波动大等问题困扰已久,需要加强对原材料成本的控制,开拓新业务,从而提高在汽车轻量化零部件行业的市场占有率。