本文來自:志明看金融,作者:廖志明

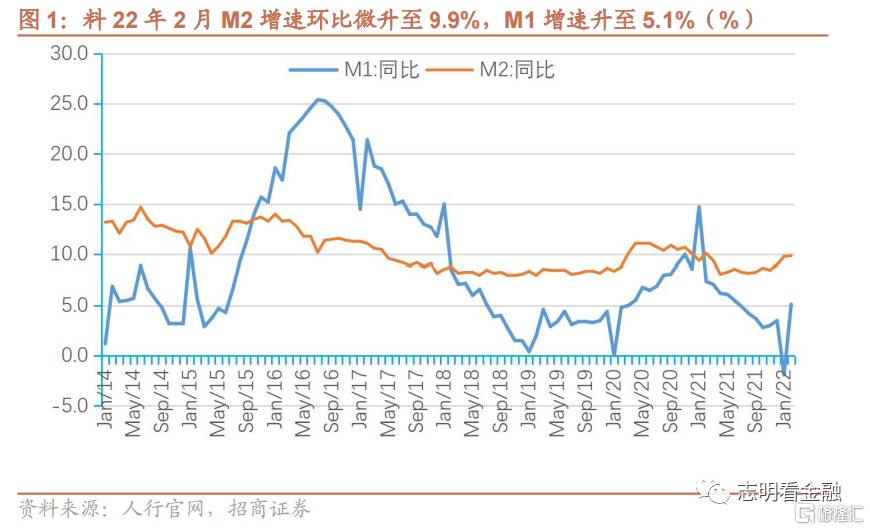

核心預判:依據過往信貸投放規律及行業觀察等,我們預測22年2月新增貸款1.35萬億元,社融2.0萬億元。2月末,M2達245.7萬億,YoY+9.9%;M1 YoY +5.1%;社融增速10.5%。

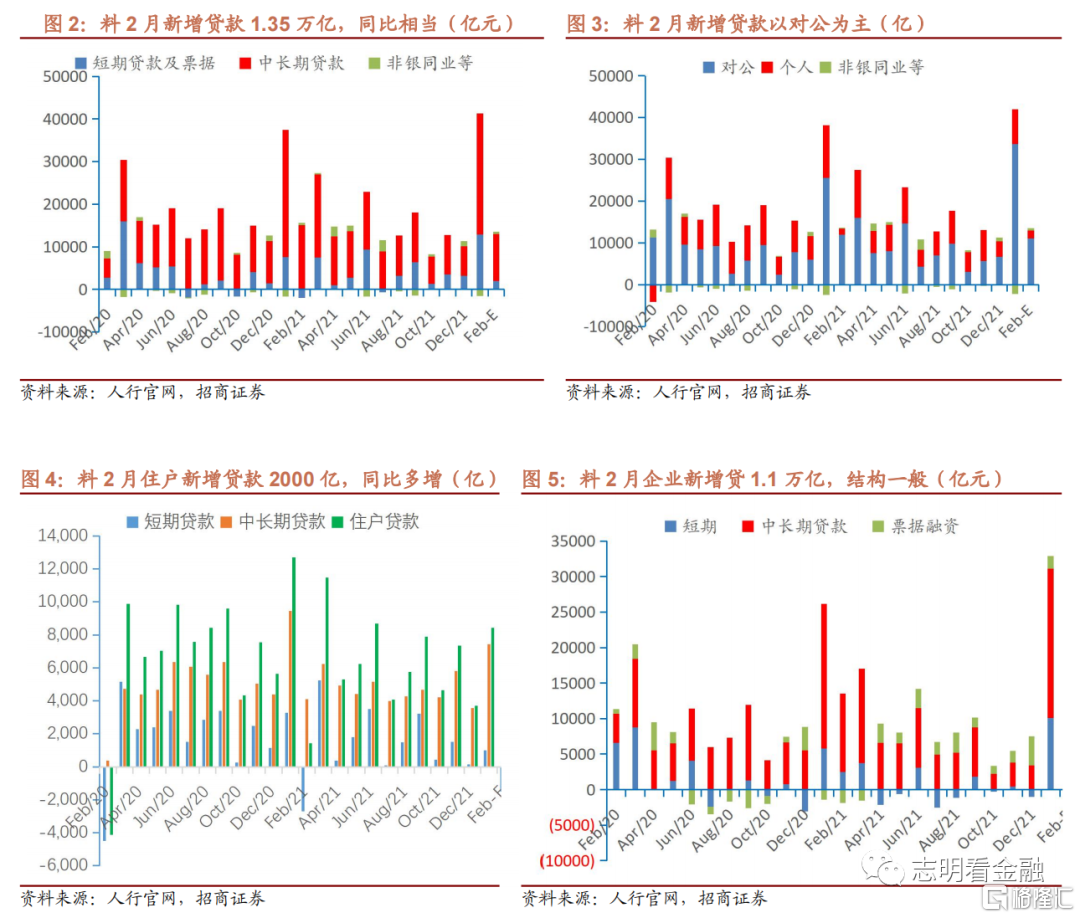

料2月新增貸款1.35萬億

節後復工節奏偏慢及信貸需求一般

料2月新增貸款1.35萬億(21年2月1.35萬億,1月3.98萬億),同比相當。2月下旬,短期限轉貼現利率明顯走低,大幅低於同期限同業存單利率水平,這或反映了2月前20天信貸投放情況偏差。1月18日央行領導明確提出“引導金融機構有力擴大信貸投放”及“靠前發力”。我們預計2月大行及政策性銀行有望達到央行“有力擴大信貸投放”要求,實現同比多增,但中西部地方銀行新增貸款或由於信貸需求偏弱而同比少增。

個貸增量或同比少增,對公發力。料2月住户貸款+2000億,同比略微多增;其中,中長期+3500億,同比少增,21Q4以來的房地產銷售低迷影響按揭貸款投放;住户短貸-1500億,同比少減,主要是上一年同期春節因素導致短貸下降較多。料2月企業貸款+1.1萬億;其中,中長期+0.75萬億,同比少增;短貸+2000億,票據融資+1500億。當前企業信貸需求仍偏弱,節後工人復工偏慢等影響中長期信貸需求。基建靠前發力項目開工起來,及後續房地產銷售可能改善,我們預判3月以後信貸需求小幅好轉。

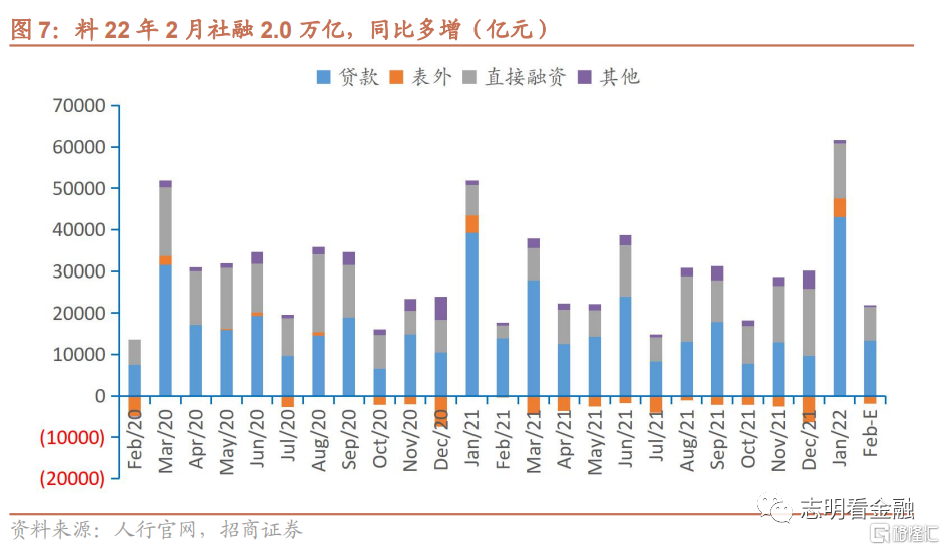

料2月社融增量2.0萬億

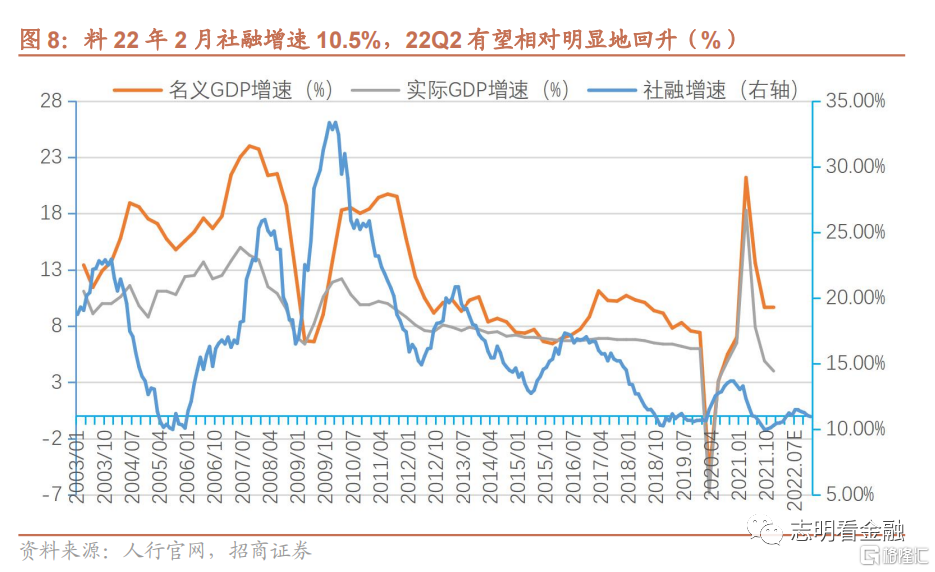

社融增速持平於10.5%

料2月社融同比多增。料2月社融增量2.0萬億(21年2月1.72萬億,1月6.17萬億),同比多增。2月社融同比多增主要來自政府債券及企業債券淨融資。料2月政府債券淨融資3800億,同比多增約2800億;企業債券淨融資3800億,同比多增約2400億;料股票融資600億。預計2月表外融資下降1850億,其中,信託貸款-800億,委託貸款+150億,未貼現銀承-1200億。2月信貸需求一般而銀行用票據融資衝信貸,使得未貼現下降。

社融增速料持平於上月末的10.5%,但22Q2有望相對明顯地回升。2月社融同比小幅多增,增速10.5%。2021年社融增量31.3萬億,穩增長加碼之下,2022年社融有望達36萬億,年末社融增速接近11%。政府債券發行節奏前移及信貸投放靠前發力,我們預計22Q2社融增速會相對明顯地回升,高點超11%。

投資建議

近期補跌或已結束,積極看多 3 月銀行行情

我們認為,銀行業基本面取決於經濟,銀行板塊行情的核心是經濟預期。隨着穩增長加碼,春節後復工及基建開工改善,房地產政策進一步放鬆,我們預計穩增長的效果將逐步顯現,支撐銀行板塊估值修復。近期補跌後,3 月銀行板塊或有較好的表現,我們旗幟鮮明積極看多。

個股方面,我們首推當前估值較低、所處區域經濟活躍且發力財富管理的優質 銀行-江蘇銀行、南京銀行,看好基本面好的常熟、興業、平安、寧波、杭州、 成都等。3 月金股-江蘇銀行、南京銀行。

風險提示

金融讓利,息差收窄;經濟下行,資產質量惡化等。