本文来自:志明看金融,作者:廖志明

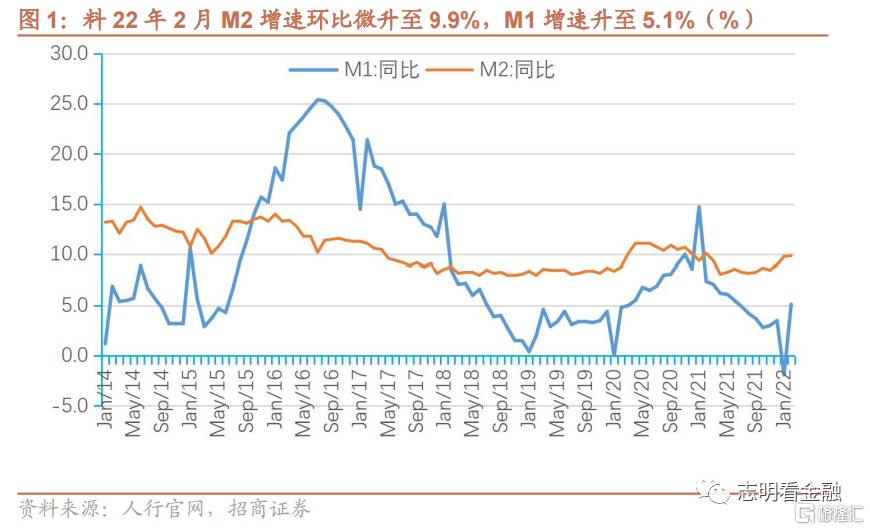

核心预判:依据过往信贷投放规律及行业观察等,我们预测22年2月新增贷款1.35万亿元,社融2.0万亿元。2月末,M2达245.7万亿,YoY+9.9%;M1 YoY +5.1%;社融增速10.5%。

料2月新增贷款1.35万亿

节后复工节奏偏慢及信贷需求一般

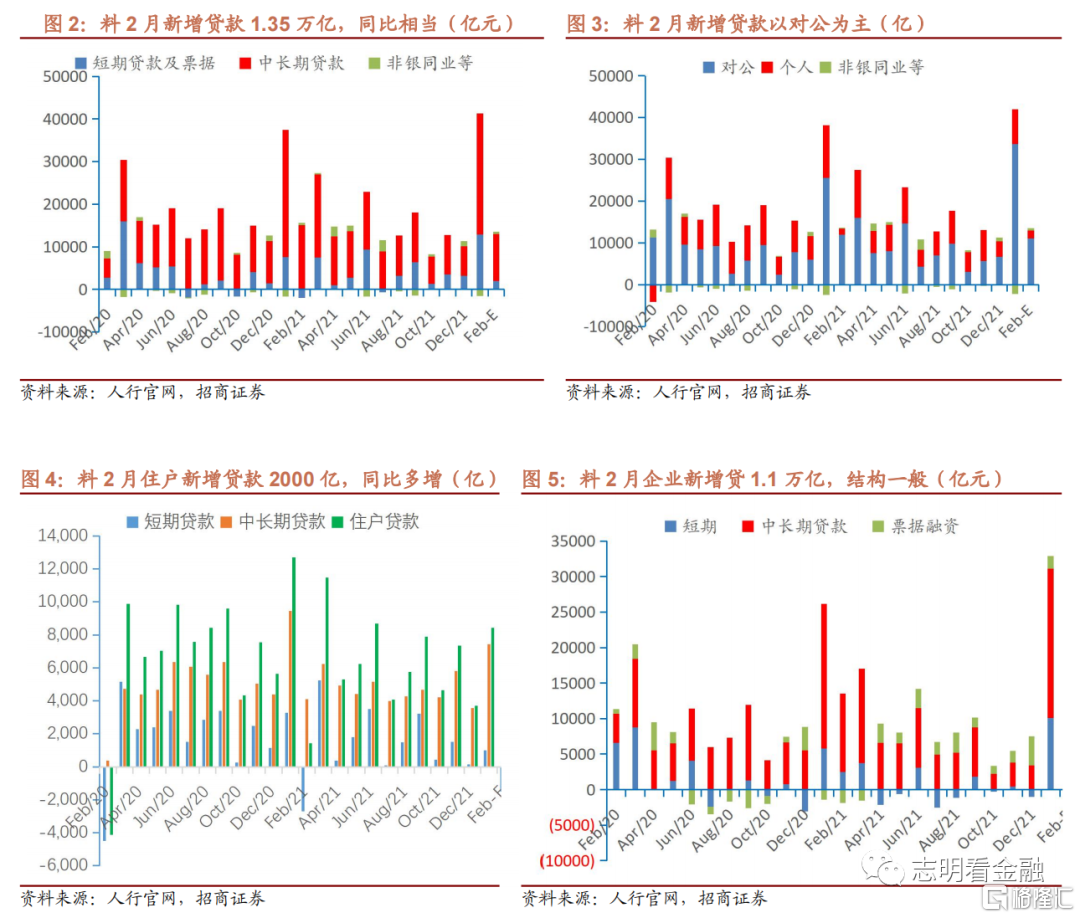

料2月新增贷款1.35万亿(21年2月1.35万亿,1月3.98万亿),同比相当。2月下旬,短期限转贴现利率明显走低,大幅低于同期限同业存单利率水平,这或反映了2月前20天信贷投放情况偏差。1月18日央行领导明确提出“引导金融机构有力扩大信贷投放”及“靠前发力”。我们预计2月大行及政策性银行有望达到央行“有力扩大信贷投放”要求,实现同比多增,但中西部地方银行新增贷款或由于信贷需求偏弱而同比少增。

个贷增量或同比少增,对公发力。料2月住户贷款+2000亿,同比略微多增;其中,中长期+3500亿,同比少增,21Q4以来的房地产销售低迷影响按揭贷款投放;住户短贷-1500亿,同比少减,主要是上一年同期春节因素导致短贷下降较多。料2月企业贷款+1.1万亿;其中,中长期+0.75万亿,同比少增;短贷+2000亿,票据融资+1500亿。当前企业信贷需求仍偏弱,节后工人复工偏慢等影响中长期信贷需求。基建靠前发力项目开工起来,及后续房地产销售可能改善,我们预判3月以后信贷需求小幅好转。

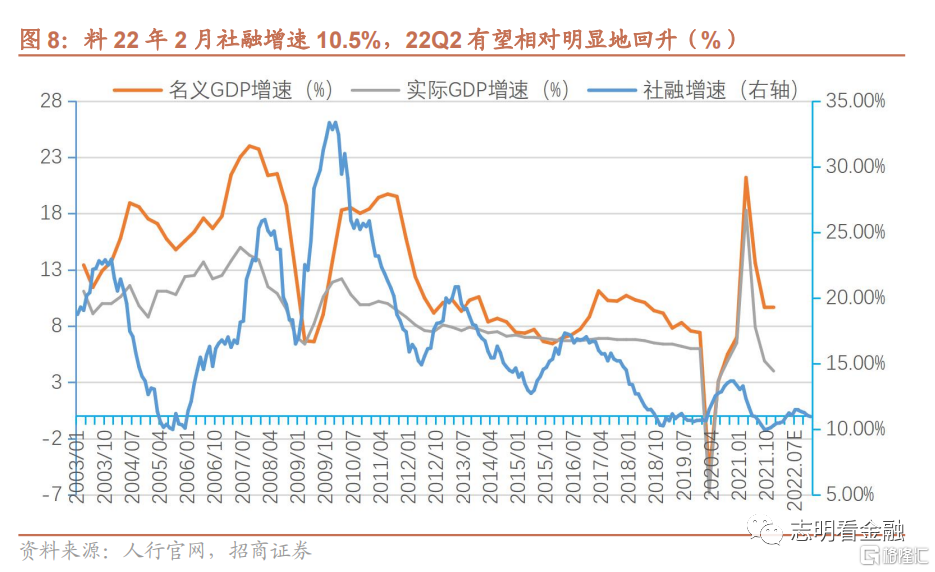

料2月社融增量2.0万亿

社融增速持平于10.5%

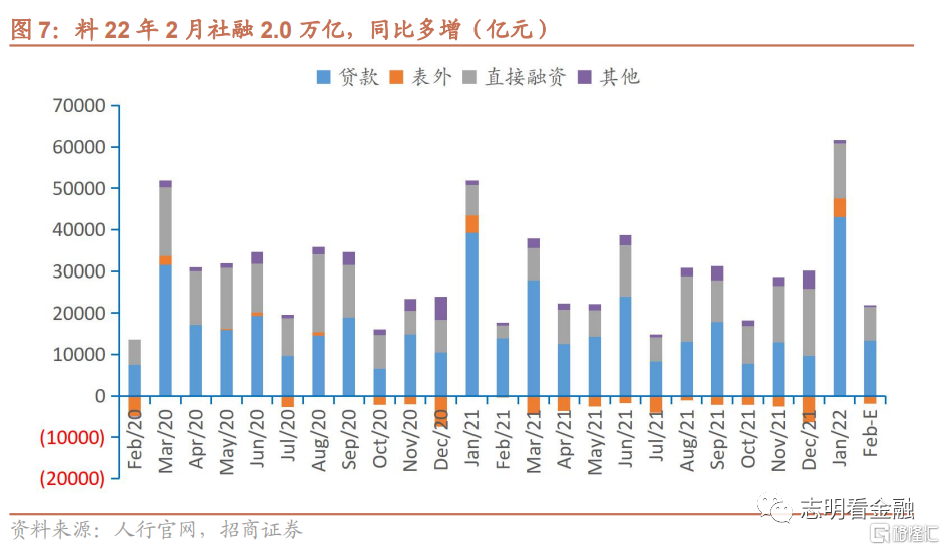

料2月社融同比多增。料2月社融增量2.0万亿(21年2月1.72万亿,1月6.17万亿),同比多增。2月社融同比多增主要来自政府债券及企业债券净融资。料2月政府债券净融资3800亿,同比多增约2800亿;企业债券净融资3800亿,同比多增约2400亿;料股票融资600亿。预计2月表外融资下降1850亿,其中,信托贷款-800亿,委托贷款+150亿,未贴现银承-1200亿。2月信贷需求一般而银行用票据融资冲信贷,使得未贴现下降。

社融增速料持平于上月末的10.5%,但22Q2有望相对明显地回升。2月社融同比小幅多增,增速10.5%。2021年社融增量31.3万亿,稳增长加码之下,2022年社融有望达36万亿,年末社融增速接近11%。政府债券发行节奏前移及信贷投放靠前发力,我们预计22Q2社融增速会相对明显地回升,高点超11%。

投资建议

近期补跌或已结束,积极看多 3 月银行行情

我们认为,银行业基本面取决于经济,银行板块行情的核心是经济预期。随着稳增长加码,春节后复工及基建开工改善,房地产政策进一步放松,我们预计稳增长的效果将逐步显现,支撑银行板块估值修复。近期补跌后,3 月银行板块或有较好的表现,我们旗帜鲜明积极看多。

个股方面,我们首推当前估值较低、所处区域经济活跃且发力财富管理的优质 银行-江苏银行、南京银行,看好基本面好的常熟、兴业、平安、宁波、杭州、 成都等。3 月金股-江苏银行、南京银行。

风险提示

金融让利,息差收窄;经济下行,资产质量恶化等。