本文來自:聰明投資者,作者:關鶴九

精彩觀點

1,醫藥板塊的估值溢價率已經接近於歷史上的最低水平。

2,我們認為藥品在經過了幾年疾風暴雨的價格下行之後,無論是創新藥的談判,還是仿製藥的集採,都會進入一個更加温和的新常態。

3,龍頭2022年還是大家的基礎持倉,但除此之外自下而上去精選一些優質的產品型公司,也應該是大家去考慮的點。

4,2022年我們大概率還會看到器械集採的擴容,同時我們也可能會看到創新醫療器械的談判。

5,2022年大家需要自下而上去多找一些東西,另外關注一些新的細分賽道,就是toB端(非to醫院、toC)的東西,比如特色原材料、CDMO、生命科學上游。

6,生命科學上游這個領域當下很熱,從國外的經驗來看,後續的發展策略就是打通產業鏈,做好多品類的覆蓋。

7,如果一個企業在個別單品上有亮點,同時又有平台性思維,這個企業有機會成為中國的Thermo Fisher。

8,創新藥國際化方面,一方面要看到中國目前還有比較高的研發性價比,另外一方面確實要跟國外企業合作。

以上是興業證券董事總經理,研究院副院長,醫藥首席分析師徐佳熹在2022年3月2日興業證券主辦的春季多產業鏈系列專題會議“挑戰中的新機遇,自下而上的新選擇”中分享的最新觀點。

在本次交流中,徐佳熹表示整個醫藥板塊的機會並不會消減,並且從絕對價值的角度來看,這個位置很多企業已經非常值得大家去長期看了。

徐佳熹認為,當下機構醫藥持倉進入歷史低位,市場預期較低,醫藥板塊向下風險可控,在新的政策中,尋找優秀企業是推動後續醫藥結構性走牛的核心驅動力。

他表示過去幾年大家都習慣了賽道型的投資思維,追求高效率自上而下的選股策略,但現在確實比以前要困難,大家應該考慮自下而上地去精選一些優質的公司。

徐佳熹還談到目前藥品,器械,醫療服務所處的政策週期不同。

藥品機構持倉此前已經接近於出清,在政策由嚴往松逐步緩和的背景下,在藥品領域大家要關注優秀產品型公司。

最近的醫藥板塊應該説波折起伏。

今年以來,醫藥在各個行業當中收益率排名接近於最後。

但是就像大家在基金行業常聽到的一句話,叫基金“好發不好管,好管不好發”。醫藥行業作為一個長坡厚雪的賽道,也到了值得大家開始長期關注的時刻。

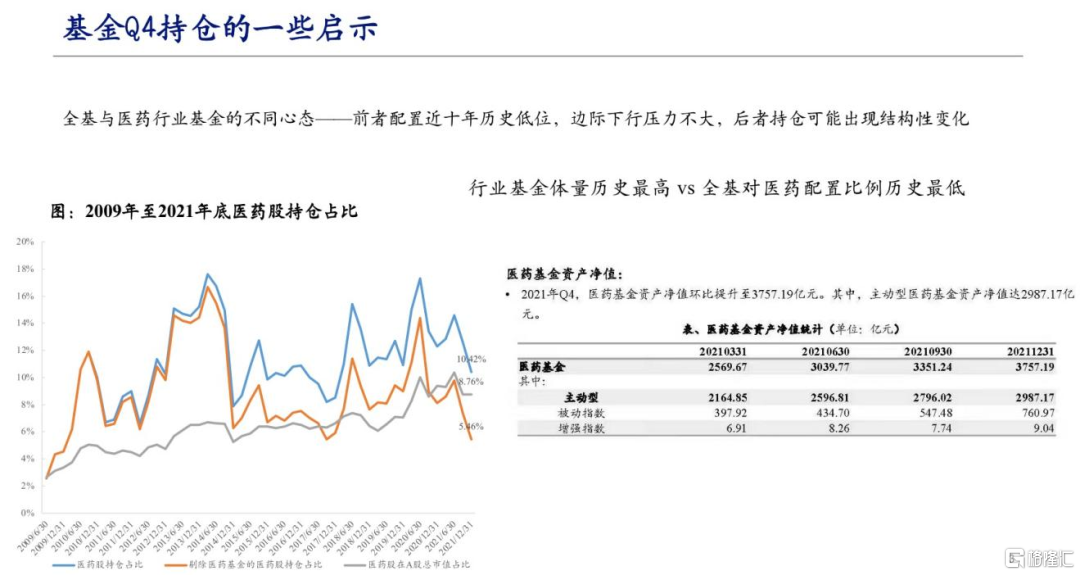

醫藥板塊估值溢價率已接近歷史上最低水平

到今天,其實大家對醫藥板塊的投資情緒,應該到了這幾年以來的最低水平,某種程度上來説,我們覺得這個最低的水平,可能是一個U型乃至略偏L型復甦的開始,幅度不一定很陡峭,復甦的趨勢是很明確的。

雖然情緒上在底部還需要一段時間,但從絕對價值的角度,這個位置很多企業已經非常值得大家去長期看了。

其實我們可以看到年初到二月下旬,醫藥板塊漲跌幅在30個中信一級行業當中排到第28位。

客觀説並不是很奇怪。因為每年年底年初業績真空期的時候,醫藥的表現往往不是特別好,這是比較正常的。

但是考慮到去年下半年醫藥板塊已經回調了這麼多了,今年年初的表現仍然是比較弱的。

這種弱的原因有很多,有之前籌碼結構比較集中的原因,也有大家對於產品價格端的波動帶來的一些潛在的擔心。

其實產品價格下跌,某種程度上不僅僅發生在處方藥,或者説不僅僅發生在以前醫院端的傳統處方藥品種上,也發生在一些自費端的產品上。

另外,醫藥板塊的估值溢價率已經接近於歷史上的最低水平。

上一次是在2018年的時候,有過類似的狀況,之後開啟了幾年的醫藥板塊的大牛市,現在我們又看到了這樣的一個狀況,後面會怎麼走,比較值得大家關注。

從選細分賽道轉到自下而上的選股

另外,基金投資人的行為很有意思,尤其是去年下半年很值得研究。

2021年6月30日時,醫藥基金的資產淨值是3000億。這基本上是去年醫藥板塊的高點。

到年底12月31日的時候反而變成了3700億,如果算份額的話,增速要更快。

市場上的醫藥基金跟非醫藥基金,對醫藥持倉的比例,發生了一個歷史性的變化。

以前醫藥基金的持倉,佔到整個公募基金醫藥持倉大概在1/4-1/3,但到了去年年底,破天荒的提升到了一半左右。

而全基降到了5個點。考慮到年初以來醫藥的表現,如果今時今日再做一個調查,也許可能只有4個點。

4個點什麼概念?從2011年以來,我幾乎沒有看到過全基配到這麼低過。

我上一次看到這麼低的時候是2009年,而且那個時候的標配只有3%多一些,那個時候配4%,現在的標配是接近9%,然後全基配4%。

從全基的角度來説,我們認為基本上到了減無可減的地步,因為醫藥是個大賽道,總還有一些醫藥個股會被大家挑出來投資。

事實上現在不少全基的基金經理也在問,説醫藥可以買點什麼?

只不過更多時候,大家關注的是自上而下的邏輯,都會問CXO會不會反彈,疫苗檢測可不可以買,而不會問哪隻股票能不能買。

因為過去幾年我們的賽道型投資的思維,已經把絕大部分投資人“洗腦”了,大家希望有高效率自上而下的選股策略。

最好一條細分賽道,“龍一龍二龍三龍四龍五”我都可以買,但現在確實比以前要困難,所以後面大家要接受自下而上的選股思路。

另一方面,因為醫藥基金只能買醫藥,而醫藥基金的持倉,或者説它們的體量,又在歷史上處於最高位。我相信近期的醫藥基金總規模應該還是比較穩定,但是大家的持倉結構會發生一些微妙的變化。

我們可以看到從2017年之後,大家的賽道型投資思路是非常明確的,而且是越來越明確的。

2016,2017年機構投資人把中藥注射劑、輔助用藥、中藥處方藥基本上賣掉了。

某種程度上這也是今年一二月份中藥率先反彈的原因之一,當然還有很多其他的原因,因為確實微觀籌碼結構比較好,政策上有支持,企業微觀上也有一些變化,沒有人賣,只有人買,它就率先反彈了。

2018,2019年是化藥集採的高峯,機構投資人把整個化學仿製藥又減持了。2020年是高質耗材。2021年的上半年是IVD和藥店,下半年是醫療服務和疫苗,年底到2022年一二月份是CXO,都經歷了一輪下跌。

大家可以發現,當這些板塊一個一個被擊破,股票整體性下跌之後,現在的醫藥板塊當中,除了去年關注度起來的一個板塊——生命科學上游,其他已經沒有什麼所謂的“團”了。

在這種情況下只做賽道投資,不斷“做減法”,我們認為已經做到了頭。

大家找政策避風港沒錯,但如果僅僅是粗放的自上而下找避風港的模式,大家會發現隨着醫改深化,整個醫改的政策影響到了所有的行業。

隨着政策進入新常態,接下來要考慮“做加法”,從產品型公司,從自下而上的思路去找合適的投資標的。

基金持倉現在需要一個再平衡的過程

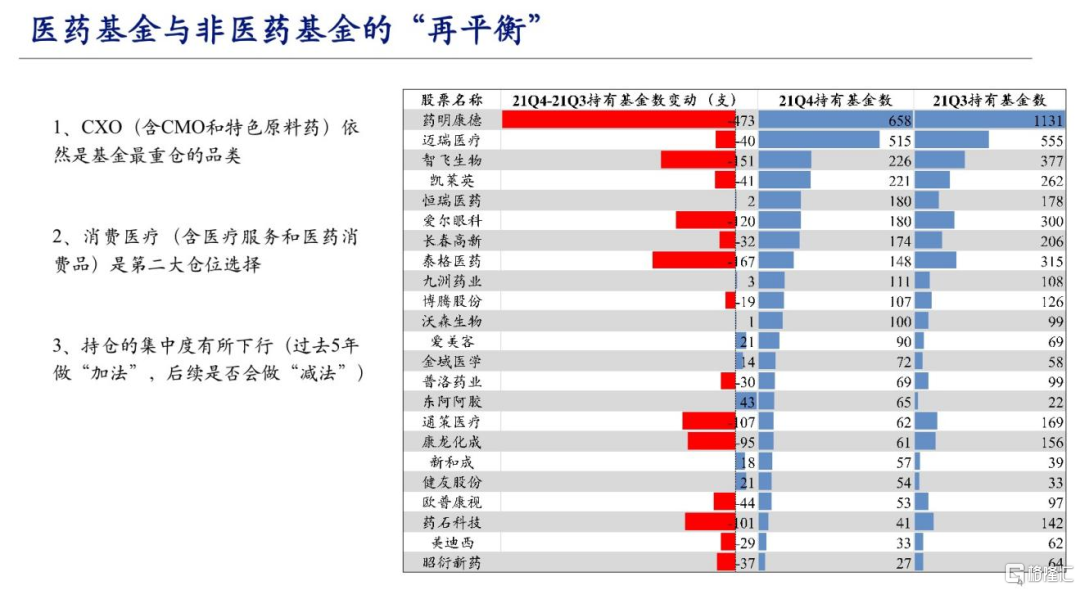

其實我們可以看到,基金持倉現在需要一個再平衡的過程。

從去年的三季報大家可以看到,藥明康德作為很優秀的CXO的龍頭企業,1131支基金裏它是重倉股,第二位是邁瑞醫療,555支。

我們發現到四季度的時候減少了400多支,到現在我估計減少得會更多一些,顯示了持倉在從最頭部的企業適當分散開來。

我們看到前20大機構持倉基本上就是兩類資產:

第一個就是CXO,包含CMO和特色原料。

第二個就是消費醫療,主要是醫療服務跟醫療消費。

除了一兩支疫苗股之外,絕大部分時候,前20大就可以落在這兩個板塊,非常集中,所以它會需要一個再平衡的過程。

優秀的龍頭今年還是大家的基礎持倉,但除此之外自下而上去精選一些優質的產品型公司,也應該是大家去考慮的點。

如果縱觀醫藥行業大的政策邏輯,可以發現,大家一直都在找政策避風港。

只不過隨着醫改的深化,無論是藥品、器械還是醫療服務都會受到醫改的影響,但是微觀的政策一直都在演變,不斷帶來機會。

即便是從宏觀的角度,我們也要想想,醫保基金的總盤子還有沒有增加?答案是肯定的。

醫保的盤子還在持續增加,醫保的支出也在持續增加,就證明這錢是要花掉的,無非是買這個還是買那個的區別。

在這個過程當中,整個板塊的機會並不會消減。

藥品、器械、醫療服務的政策週期處於不同的位置

對於藥品、器械和醫療服務的政策,現在處在什麼樣的週期當中?

我們可以看到藥品的政策,我們認為基本上已經接近於完成。

大家從去年下半年的一些政策可以看出,胰島素的集採方案比較温和,即便是不中選的品種,事實上也留有市場份額,大家可以仔細去研究一下這個方案。

再比如像去年12月份創新藥的價格談判,最後PD-1的價格比大家預期的還是稍好一些的。

所以在這個背景下,我們認為藥品在經過了幾年看似疾風暴雨的價格下行之後,無論是創新藥的談判,還是仿製藥的集採,都會進入一個更加温和的新時代。

藥品的集採是從2018年開始的,器械是從2020年開始的。藥品是可以作為器械的參考的。因此2022年我們大概率還會看到器械集採的擴容,同時我們也有可能看到創新醫療器械的談判。

這裏我特別跟在座各位非醫藥出身的投資人説一下,一定要區分集採和談判。

集採,企業最後該品種總收入可能會發生下降,因為它已經是一個在醫保的品種,無非是選擇保量還是保價,總有一頭會縮減,但是創新藥談判不是。

有人説PD-1集採,其實PD-1從來沒集採過的,我説過很多次,PD-1只是一個靶點,對應藥品的名字分別叫特瑞普利單抗和信迪利單抗,替雷利珠單抗、卡瑞利珠單抗等等,它們經歷的是創新藥醫保談判,它們從來沒集採過。

即便是這樣一個競爭非常激烈的靶點,即便價格降了4萬塊錢,企業還紛紛上了十億乃至幾十億的收入,雖然可能沒有大家此前預期的峯值高,但它還是有收益的。

所以集採跟談判大家要區分開。

大家看到的醫療服務一系列政策,特別是去年8月份,八部委下發的關於醫療服務價格改革的文件,包括之前有的公立醫院醫生薪酬的文件,基本勾勒出了整個醫療服務改革的大方向。

對於民營醫療服務,我相信只要合規守法、不做資本無序擴張、堅持正確價值觀,作為公立醫院的有益補充,還是有其可為的空間。當然,服務相對於器械和藥品,醫療服務的民生屬性會更重一些。

過去幾年控費降價政策由松往嚴,在大家擔心集採,擔心降價的過程中,大家會選擇政策避風港,去找平台型模式型公司。

但是在價格政策逐步緩和的新常態下,在藥品領域大家要關注優秀的產品型公司,這是我們能夠看到的。

醫藥領域的長期景氣度,還維持在一個比較高的水平

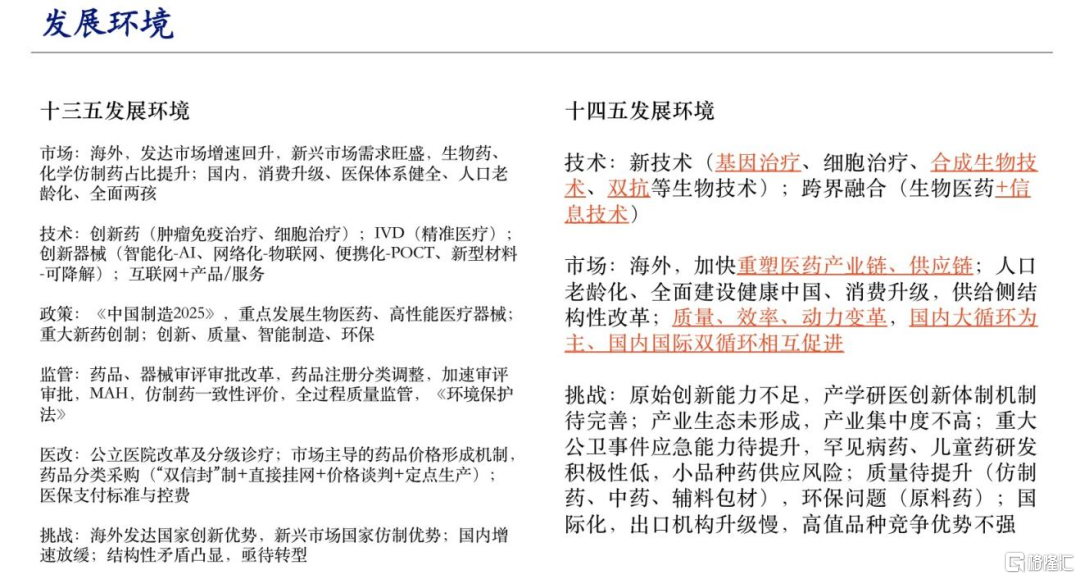

另外很多未來的機會其實都寫在文件裏面了,大家好好看一下“十四五”的發展規劃,其實寫得非常的詳細。

特別對比一下“十三五”,什麼東西是我們標出來新的東西,什麼東西就大概率有戰略性機會,大家要去關注。

比如説細胞治療,基因治療,合成生物技術,IT跟BT的融合,雙抗,還有重塑供應鏈,就是我們講的生命科學上游的這一塊,還有雙循環相互促進,意味着國際化也還大有可為。

最近大家對於創新藥國際化的相關事件議論比較多,但某種程度上來説,我願意把這些事情看作一個個嘗試。

嘗試成了是利好,嘗試不成我們就去仔細讀一讀相關文件,按照相關的要求去補齊短板就是。

另外,對於很多孤兒藥,以及小適應症,完全按照FDA的一些申報流程走,我們覺得獲批概率還是比較高。

所以對國際化不用擔心,我們認為後面出海的東西會越來越多。

關於指導思想,每句話都不是空話,“全面提高醫藥產業鏈現代化水平,實現供應鏈穩定可控,更好滿足人民羣眾多元化、多層次的健康需求。”

“十四五”的主要目標,行業營業收入、利潤總額年均增速保持在 8%以上,研發投入年均增長10%以上。

加上CRO的滲透率提升,加上國際產能的轉移,這個領域的長期景氣度,應該還維持在一個比較高的水平。

包括“十四五”也提到了中藥,也提到了支持國際銷售比重比較大的一批大型藥企。

技術上,文件講得也都非常詳細,已經詳細到具體的技術平台,反義寡核苷酸、PROTAC(蛋白降解技術),植入、吸入、口溶膜給藥系統,藥械組合。

中藥裏面怎麼做醫學轉化,怎麼去做劑型創新。

生物藥裏面都已經細緻到PCR(生物學的聚合酶鏈反應) 、ADC (抗體偶聯藥物)。

每個都講得非常的詳細,包括醫療器械也有闡述。

大家可以仔細去看一下,這些領域的每個細分賽道的競爭格局是什麼,未來5年可能會有什麼樣的政策支持或者變化。

因此,2022年大家需要自下而上去多找一些東西,另外關注一些新的細分賽道,就是toB端(非to醫院、本質是非to G)業務。

比如説特色原材料、CDMO、生命科學上游這些還是很有意思,他們的需求增長比較快,競爭格局比較好。

另外,對於藥品領域,一些微觀籌碼結構比較好的,PEG角度有吸引力的公司,其實都是可以看的。

製劑出口也好,特色原材料也好,有相當部分的公司可以關注。

CXO板塊將會迎來反彈

最後簡單説下大家都比較關心的三個小賽道。

第一個就是CXO。

CXO從目前看來,從在建工程的角度,產能還是在持續擴的,特別是新冠疫情給CDMO帶來的產能擴張,各家都已經陸續公佈了訂單。

在這些方面我們可以預期今年的彈性會相當不錯。

雖然年報還沒有出來,但從三季報披露的來看,包括他們人員增加的數量,訂單的增產情況也都非常不錯,甚至有些可能需要用外協才能夠實現它的產能。

這裏面諸多的標的,從截止到2月下旬的股價可以看到,考慮未來三年的複合增速,其PEG已經小於1了,這對CXO板塊來説是很難得的。

同時,CXO微觀籌碼結構得到了一定的改善,沒有那麼“擁擠”了,加上業績會有比較高的增長,估值階段性可看,所以我相信大概率一季報前後會有機會。

打通產業鏈,做好多品類的覆蓋

生命科學上游這個領域很熱,從國外的經驗來看,後續的發展策略是什麼?就是打通產業鏈,做好多品類的覆蓋。

從歷史上來看,Sartorius,Merck,PALL,Cytiva、Thermo Fisher這些公司,基本上做了上下游的整體佈局。

我們無論是上游做生產的,給IVD供貨做酶和抗體的,還是做試劑和耗材這塊的公司,也都已經發生了非常大的變化,成為了一個戰略性的板塊。

很多公司都已經上市或者交表,還有一些公司離上市的時間也不會太遠。

這個板塊是一個自主可控和進口替代關鍵性的板塊。

當下大家看的是誰的單品做得好,未來三年可能看的就是平台誰做得好,品類全。

所以建議大家有機會去跟各家公司的管理層聊一聊,聊他們的戰略思維。

如果一個企業在個別單品上有亮點,同時又有平台性思維,這個企業就有機會成為中國的Thermo Fisher。

就是從提升底層技術,到打破進口產品的壟斷,到最後變成覆蓋產業鏈的平台型公司,在中國會出一些這樣的優秀企業。

第三個説一下創新藥國際化,國際化這件事情我覺得大家不用太擔心。

在創新藥領域,我們中國企業是剛剛進入美國市場,個別品種剛剛開始落地。

我覺得在這方面我們的創始人要具有國際化的視野,同時有過硬的產品。

因為相對來説,FDA在批准產品上還是有一定比較嚴苛的規則,做好充分的海外臨牀試驗的準備,同時借力打力。

一方面注重中國目前還算比較高的研發性價比,另外一方面確實要跟國外企業合作。

因為現在在國外單獨開展MRCT,百濟也許可以,但絕大部分中國企業,哪怕是比較大型的藥企,現在可能都無法做獨立的MRCT,還是要跟國外合作的。

像日本的武田、大冢這些企業曾經的故事,也是這樣的一個路徑,在國外找好合作夥伴。

Biotech二級市場遇冷的問題大家不用過於擔心,這是一個優勝劣汰的過程。

尋找更紮實的估值“錨”,在這個過程當中會有Biopharm的企業慢慢起來的。

我們特別説説建議大家現階段在二級市場買什麼樣的Biotech呢?

第一,賬上有錢的。

第二,能夠建立銷售能力的,它有一個大單品能支持小几百人的隊伍建設,它就能嫁接更多的同科室品種,最終形成一個小的生物製藥公司(Biopharm),能產業化,商業化。

第三,對於創業者,對於早期品種來説,應該真的去好好想一想自己的定位。

大部分Biotech的創始人是科學家,科學家不一定擅長做企業家的事情。研發型公司未來也不一定要獨立上市,不如跟大型製藥企業,包括恆瑞、中生這樣的去合作,合作了以後也許收益率更大,科學家則可以持續創業。不斷做你擅長的事情。