本文來自:能源雜誌 作者:張茜 苗盛 陶光遠

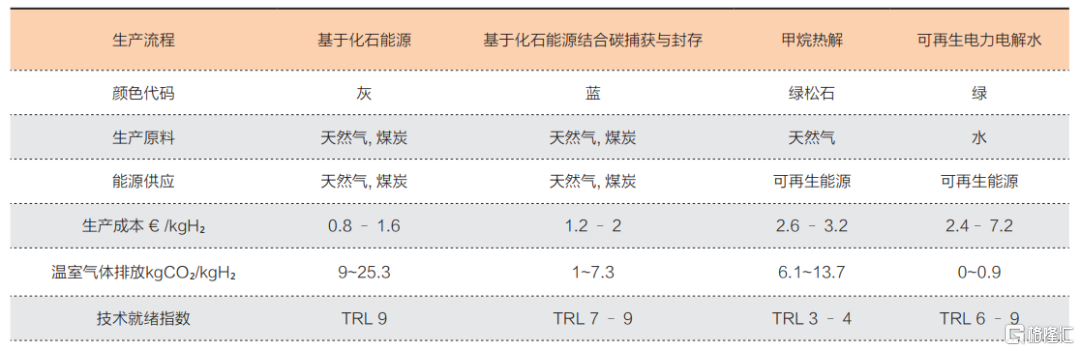

氫可以通過各種不同的方法用不同的含氫元素的物質作為原料生產。這些制氫生產工藝主要通過原料類型,能量載體,CO₂排放量和技術就緒指數TRL(Technology Readiness Level)等指標進行分類和評估。

近年來,人們普遍使用所謂的氫配色方法來區分所使用的原料和能量載體。技術就緒指數TRL是在航天領域發展起來的對技術成熟程度評價的方法。指數為1表示新技術的開發水平非常低,僅有基本的工作原理。指數為9則表示技術已完全成熟,並具有在工業應用和可靠性方面的良好記錄。下表用上述指標概述了最常見的制氫技術:

還有一些其它的氫氣顏色代碼,譬如核能電解產生的黃氫,但是由於其未來前途難卜,所以不是歐洲氫能示範項目的重點。

歐洲不支持大規模使用化石能源佔很大比例的電網電力電解水制氫,因為用化石能源產生的電力電解水制氫,其二氧化碳排放和成本均遠高於使用化石能源直接制氫。所以只有個別電解氫示範項目使用了電網中的電力作為權宜之計。

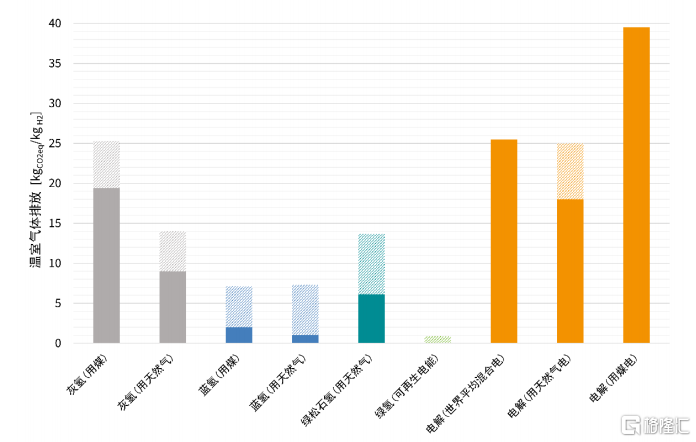

上圖比較了各種工藝制氫的二氧化碳排放。

歐洲現在的氫能絕大多數來自於灰氫,即使用化石能源製備的氫,綠氫的產量與灰氫相比微乎其微。歐洲基本上使用天然氣製備灰氫。

歐洲最大的氫生產國是德國,德國的氫生產能力為200多萬噸/年。除了工業副產氫,灰氫的生產幾乎全部使用天然氣製備。氫被大規模使用在煉油、合成氨和其它化學工藝。德國現在總共有70座工廠有天然氣制氫工藝。

相比之下,中國的氫生產能力比德國要高一個數量級,超過2000萬噸/年。

需要説明的是,由於在氫燃料電池車上氫能通過燃料電池和電傳動到車輪的能源轉換效率較高,為50%左右,明顯高於燃油汽車從燃油通過內燃機和機械傳動到車輪為30%左右的能源轉換效率,因此,即使用天然氣製備的灰氫供給氫燃料電池汽車使用,替代燃油汽車,二氧化碳排放也會大幅下降。

其粗略計算如下。天然氣蒸汽重整制氫的能源效率為75%左右;但同等熱值的天然氣含碳量只有燃油的75%左右,因此,用天然氣蒸汽重整制氫給氫能汽車使用,替代燃油汽車,其二氧化碳排放只有燃油汽車的約30%÷50%÷75%×75%=60%。

工業副產氫的二氧化碳排放是有些工藝中不可避免的產物。因此利用工業副產氫的二氧化碳減排效果只是在氫的不同應用之間進行比較。

譬如,在煉焦廠,如果把混在煉焦煤氣中的氫氣在燃氣鍋爐中燃燒產生蒸汽發電,替代燃煤發電,1千克氫可發電約10千瓦時;燃煤發電廠發10千瓦時的電力,需要燃燒大約3千克標煤,需要排放約8千克二氧化碳;天然氣發電廠發10千瓦時的電力,需要燃燒大約2立方米天然氣,排放近4千克二氧化碳;1千克氫在氫燃料電池汽車上給車輪提供的能量,相當於大約6升柴油在內燃機汽車上給車輪提供的能量,6升柴油燃燒產生的二氧化碳是15千克。

因此,使用副產氫氣給氫燃料電池汽車使用,二氧化碳減排效果遠高於替代燃煤發電或燃氣發電。且不説6升柴油的價格數倍於3千克標煤或2立方米天然氣。

藍氫與綠氫

未來的二氧化碳零排放的制氫方法分為藍氫和綠氫兩種。

歐洲各國現在的示範項目進行驗證的制氫技術均為制藍氫和綠氫,有些應用和物流示範項目使用灰氫也僅是利用現有的灰氫生產能力。這些制藍氫和綠氫的技術包括:PEM電解水制氫(綠氫);鹼性電解水制氫(綠氫);直接使用陸上和海上風電電解水制氫(綠氫);太陽能發電電解水制氫(綠氫);甲烷蒸汽重整制氫結合CCUS(藍氫);收集化工尾氣後膜分離提取氫並進行碳捕獲(藍氫);利用鋼鐵企業的高温餘熱參與高温電解水制氫以降低制氫的電耗等(綠氫)。

藍氫與灰氫的生產過程相同,使用天然氣或煤炭(在歐洲幾乎全部使用天然氣)等化石能源制氫,不同的是需要將制氫過程中產生的二氧化碳進行捕獲和封存。與灰氫相比,藍氫的成本有很大的不確定性,這是因為碳捕獲與封存(CCS)的技術可行性和成本取決於地質構造,而且現在還不是大規模應用的工業技術。因此,未來能否大量使用藍氫現在還未有定論。

在歐洲五國(德國、荷蘭、挪威、西班牙和波蘭)的氫能示範工程中,涉及藍氫的示範工程有:

-挪威正在設計中的Tjeldbergodden Hydrogen示範項目,計劃2023年開工。通過膜分離從化工尾氣分離出氫氣和二氧化碳,進行碳捕捉。

-挪威正在設計中的HyDEMO示範項目,計劃2025年開工。該項目將傳統的甲烷蒸汽重整+二氧化碳捕獲與封存(SMR + CCS)結合,2.5 噸/小時。收集產生的二氧化碳,用管道運輸到永久封存地封存。

挪威天然氣資源豐富,是天然氣出口國,希望未來基於天然氣生產藍氫。所以將藍氫作為氫能示範工程的重點之一。

歐洲現在進行的電解水制氫的綠氫示範項目,主要是為了改進電解水制氫技術和降低成本,促進歐洲電解水制氫技術和設備製造業的發展。在短期內,大部分加氫站的氫氣主要來自於用天然氣制的灰氫。中國現在每年生產大量的灰氫,歐洲的這種作法值得中國參考借鑑。

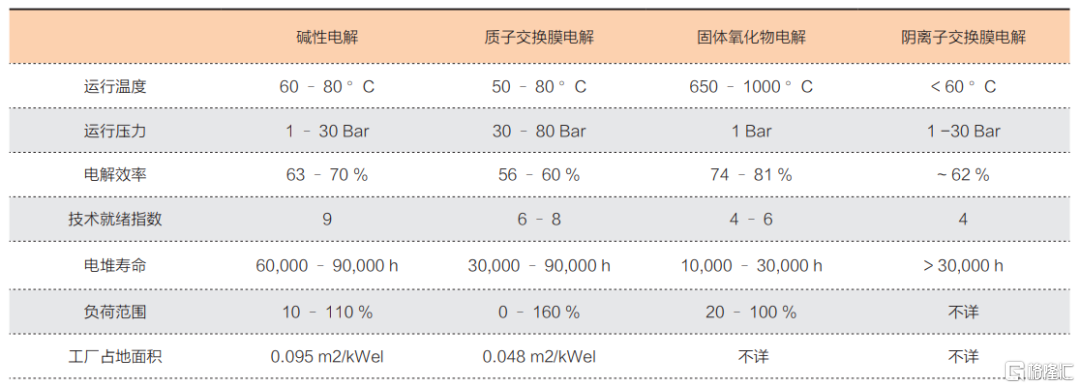

綠氫的制氫技術包括:質子交換膜電解水制氫(PEM)、鹼性電解水制氫(AEL)、固體氧化物電解水制氫(SOEC)和陰離子交換膜電解(AEM)。

其中:

-質子交換膜電解(PEM):具有直接從無功率狀態啟動的能力,這使其非常適合於波動的可再生能源電力。因此成為歐洲綠氫示範項目的重點,大部分綠氫示範項目採用這種電解技術。鑑於在質子交換膜電解技術上的大量投資,預計成本和性能將很快達到鹼性電解的成本和性能。

-鹼性電解(AEL):這是目前最成熟的技術,電氫轉換效率高、超過70%,成本也是最低的。這種電解技術在歐洲經濟發展水平較低的國家應用的比例較高。

-固體氧化物電解(SOEC):由於温度高,具有高達81%的電轉換效率。但其技術還不成熟。

-陰離子交換膜電解(AEM):是電解水生產氫的一項全新技術。AEM電解技術融合了鹼性電解和質子交換膜電解技術的優勢。該技術不需要使用貴金屬作為催化劑,這可以幫助降低材料成本。它尚未在工業中大規模應用或在較大的示範工廠中應用,因為其技術還遠未成熟。AEM技術仍然面臨一些關鍵問題,例如穩定性和壽命限制以及性能低。這使得其未來幾年的大規模應用成為疑問。

歐洲綠氫的來源

歐洲大部分制氫示範項目是用風光電制綠氫。

歐洲規劃未來氫能主要來自於綠氫(電解水制氫),主要有三個來源:

第一個來源,是在歐洲南部太陽能資源豐富的地區(如西班牙)和鄰近歐洲的北非和西非,用可再生能源電力制氫。這些地區有太陽能輻射量大且面積浩瀚的荒漠。2030年,在南歐和北非太陽能資源豐富的地區,光伏發電的成本估計也就是1歐分/千瓦時左右;在這些地區,光伏發電的利用小時數超過2000小時,用光伏發電制氫的成本很低。因此歐洲計劃未來在這些地區大量使用光伏發電電解水制綠氫,而後通過長距離管道將氫氣輸往歐洲各地,或者轉換成液氨、甲醇、液氫或有機攜氫體,通過海運運輸到歐洲各地(各種運輸模式的技術可行性和經濟性正在通過示範項目進行論證)。

在這方面,西班牙的HyDeal示範項目的規模和成本目標引人注目:67GW電解水制氫,氫氣產能360萬噸/年。項目涵蓋整個綠氫產業鏈。目標是到2030年以 1.50歐元/千克氫的價格向南歐和中歐提供綠氫,從而使氫在成本上能夠與化石能源競爭。

第二個來源是使用歐洲近海利用小時數高達4000小時左右的海上風電制氫,用氫氣管道運輸到各地,預計其規模會小於前述第一個來源。

在這方面,德國、荷蘭和挪威都有不少示範項目。由於德國北部的風電(包括陸上風電和海上風電)輸送到德國南部用電負荷中心的超高壓架空輸電線路遭到沿途居民的強烈反對,不得不改用投資成倍增長的地下電纜。因此,未來在北部用風電電解制氫而後用輸氫管道將氫氣輸送到德國各地就成為北部風電消納的另一經濟上更優的可選方案。

第三個來源就是用電網上的過剩風光電就地制氫就地使用。相比於其它兩個來源,這個來源氫的物流成本最低;不過由於資源所限,預計這個來源未來的制氫量比前兩個來源的制氫量要小。

在德國能源署(dena)的有關研究報吿中,現在歐洲綠氫的均化生產成本(LCOP)範圍為2.4至7.2 歐元/千克氫。其巨大差距主要是由電解槽的投資成本、電價和設備的年滿負荷運行小時數的差異造成的。現在綠氫均化生產成本過高的主要原因是:

1)現在電解設備的成本還較高。

2)現在有過剩風光電的時段太短。

如果要利用廉價的過剩風光電,則電解設備的利用小時數太低,電解設備的折舊成本太高;如果要提高電解設備的利用小時數,則電價就會太高,況且不得不使用化石能源生產的電力,因而增加二氧化碳的排放。

未來出現過剩風光電的小時數會逐步上升,到2050年會上升到3000小時左右;到2050年,電解設備的價格也會比現在大幅下降。因此,那時用過剩風光電電解氫的成本會比現在大大降低。

國際可再生能源機構(IRENA) 估計到2050年最樂觀的情況是,綠氫的均化生產成本會降至約1歐元/千克氫。而1千克氫用於氫燃料電池汽車,提供到車輪上的能量相當於約6升柴油提供的能量。顯然,在這種情況下,汽車使用綠氫比使用柴油的燃料成本要低得多。