印象中,軍工一直是一個讓人摸不着頭腦的行業。頂着高研發的光環,估值居高不下,但由於涉及國家機密,軍工企業信息不透明,加上業績波動較大,長線投資者對其無從下手,投資軍工的朋友則更傾向於短線操作,快進快出。

但市場對於軍工的關注度並不低,尤其在外圍局勢越緊張的情況下,軍工股備受關注。近日,頭頂“軍工塗料第一股”光環的華秦科技(688281.SH)即將登陸科創板,於明日開啟申購。

來源:wind

那麼,華秦科技究竟值不值得打新?

1

產品結構單一

先來看看,華秦科技基本面情況。

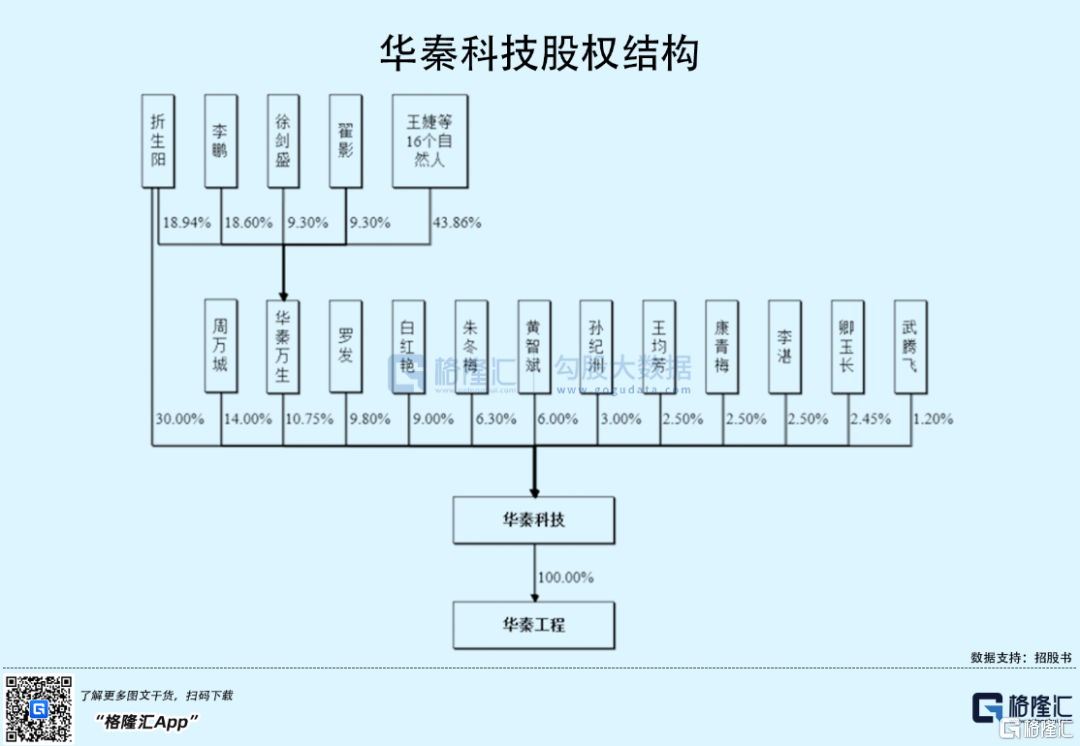

華秦科技成立於1992年12月,20年後改製為有限責任公司,2020年經歷股份制改革。

IPO前,折生陽直接持有公司30%股份,並通過間接持有公司一定股份,合計控制60.75%的表決權,為公司控股股東和實際控制人。除此之外,直接持股佔比5%以上的股東共有6名,包括周萬城、華秦萬生、羅發等等。

華秦科技是一家軍用特種功能材料行業的領軍企業,主要從事特種功能材料,包括隱身材料、偽裝材料及防護材料的研發、生產和銷售,其產品主要應用於飛機、主戰坦克、艦船、導彈等中國重大國防武器裝備。

眾所周知,軍工企業大多情況下客户為軍方或其下屬公司,其收入規模也與國家軍費支出、武器裝備採購需求有着密切聯繫。近年來,儘管中國國防預算增速有所下滑,但規模仍持續增長,由2015年的8869億元增長至2021年的1.36萬億。

尤其受軍改影響,“十三五”期間裝備科研、採購計劃制定受到較大沖擊,軍工行業內大量企業出現訂單延後的情況,直到2020年軍隊整體體制架構調整基本完成,原暫緩的大部分訂單繼續執行,需求端出現“補償性增長”。

從武器裝備採購需求也可以看出端倪,2016、2017和2018年採購需求信息發佈規模均維持在1100次左右,2019年數量開始提升達2380次。而截至2020年11月底採購需求信息發佈數量已高達4625次。

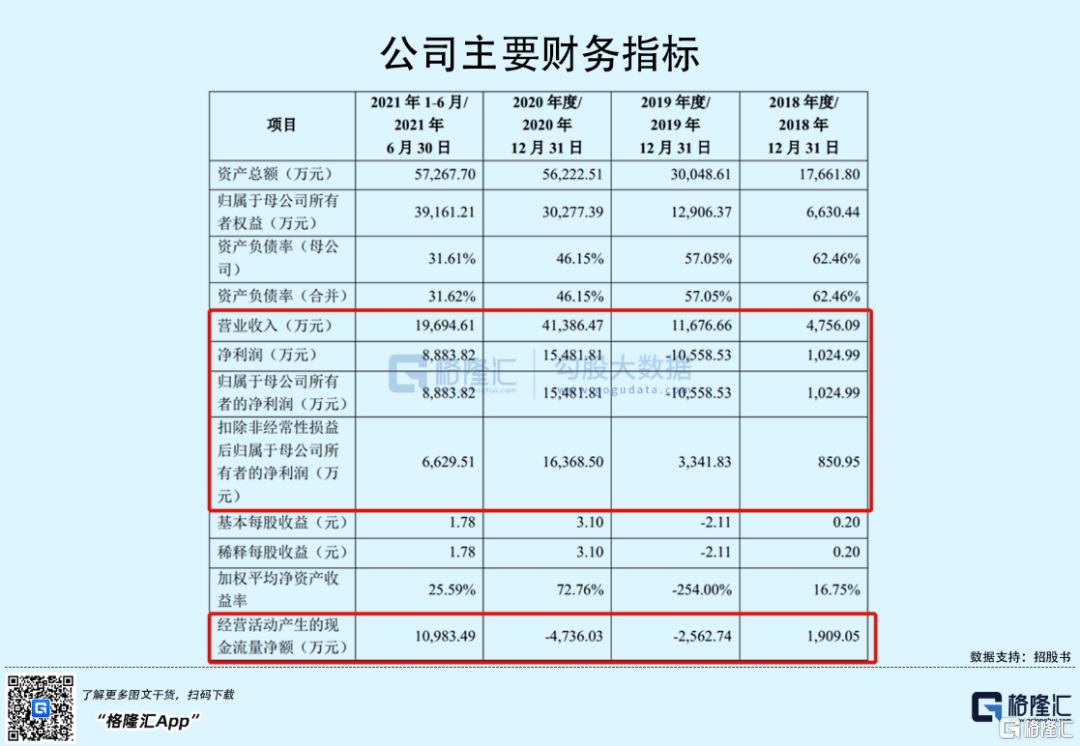

反映到業績上,2018年-2020年,華秦科技實現收入由4756.09萬元增長至4.14億元,年複合增長率高達194.99%;期間淨利潤受2019年股權激勵的影響,波動較大,扣非後歸母淨利潤則由850.95萬元增長至1.64億元,年複合增長率為338.58%。

毛利率方面,也呈現逐年上升的態勢,由57.63%增長至63.99%。

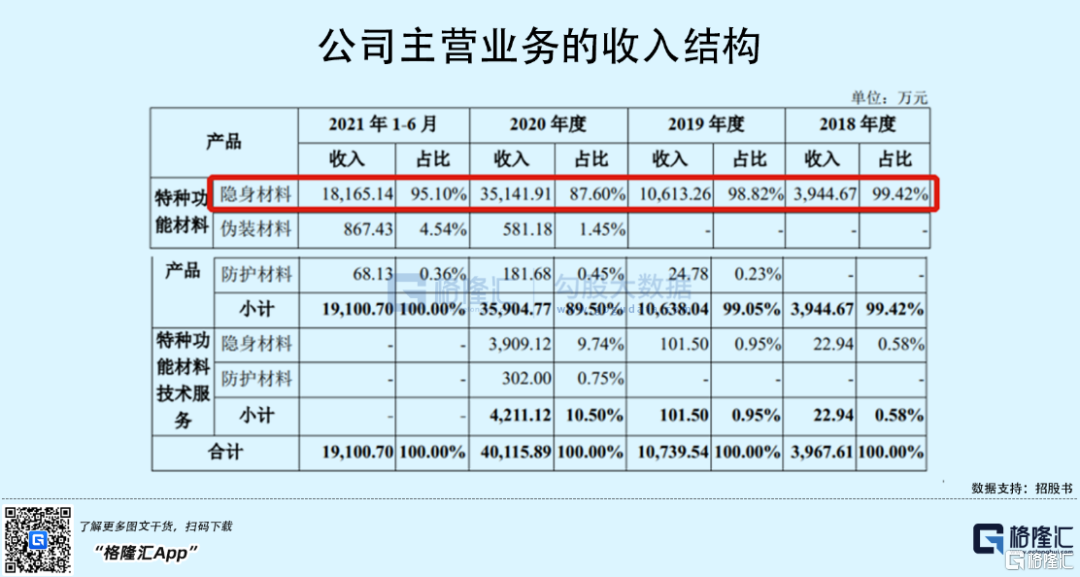

不過,華秦科技的產品結構非常單一,隱身材料為其第一大產品,也是貢獻收入絕大塊頭,收入佔比9成以上;偽裝材料的核心型號在2020年實現了批產應用,當年收入581.18萬元,2021年上半年增長至867.43萬元,目前收入規模尚小。

儘管公司研發費用率一直處於10%以上,但單一產品也令其處於被動地位,易受技術更迭、產品替代等方面影響。

2

過度依賴主要客户

作為軍工領域的一份子,華秦科技也逃脱不了行業的通病。

2018年-2021年上半年,華秦科技前五大客户收入佔比超過了99%,其中A集團的收入佔比雖從2018年的99.42%下降至2020年的87.94%,但2021年上半年重新上升至95%,由此可見,公司業務收入過度依賴於A集團。

正因如此,華秦科技在產品定價權上也沒有什麼話語權。

過去很長的時間裏,國內軍品定價主要採取:價格=成本定價×(1+5%)/競標定價/詢價定價的方式,2013年之後,批產後價格則按照“定價成本+目標成本×5%+激勵約束利潤”。

目前,華秦科技實行的軍品審價模式源自《軍品價格管理辦法》(2019年之後執行《軍品定價議價規則(試行)》)。

華秦科技作為總體單位或總裝單位的配套供應商,軍方一般不會對公司進行直接審價,但總體單位或總裝單位也會參照上述軍方審價的模式,要求配套供應商向其報送定價成本等價格資料和報價方案,並對報價材料按照上述軍品審價的原則進行審核。在下發審價批覆之前,總體單位或總裝單位先與公司談判確定產品採購暫定價格。

也就是説,華秦科技的產品價格以下游客户最終批覆價格為主。

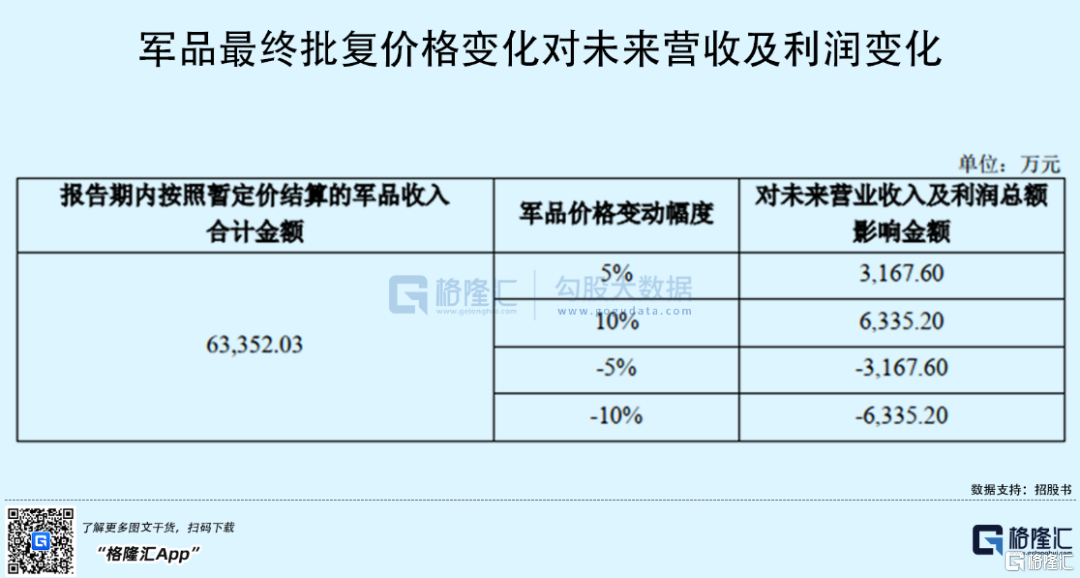

而軍品價格批覆週期較長,暫定價格與最終批覆價格之前可能存在差異,華秦科技收入具有一定不確定性。招股書顯示,暫定價格與最終批覆價格差異導致的差價額將調整批價當期收入。

報吿期內,華秦科技按照暫定價結算的軍品收入分別為3491.29萬元、9376.86萬元、3.48億元及1.56億元,合計達到6.34億元,佔當期主營業務收入比重均超過80%。若公司產品價格與最終批覆價格存在較大差異,將給其未來營收及利潤帶來一定波動。

與此同時,由於華秦科技的應收賬款結算週期受軍方及軍工集團下屬單位的結算進度影響,付款流程相對較長,對其現金流狀況造成一定影響,可以看到,2018年-2021年上半年公司經營活動產生的現金流量淨額波動較大,金額分別為1909.05萬元、-2562.74萬元、-4736.03萬元及1.1億元。

3

發行市值126億

由於軍工企業本身的高研發、高技術以及行業的高進入壁壘,同其他行業相比,估值都處於較高位置。

此次上市的華秦科技,發行價在189.5元/股,確定發行1,666.6668萬股,佔發行後總股本的25.00%。

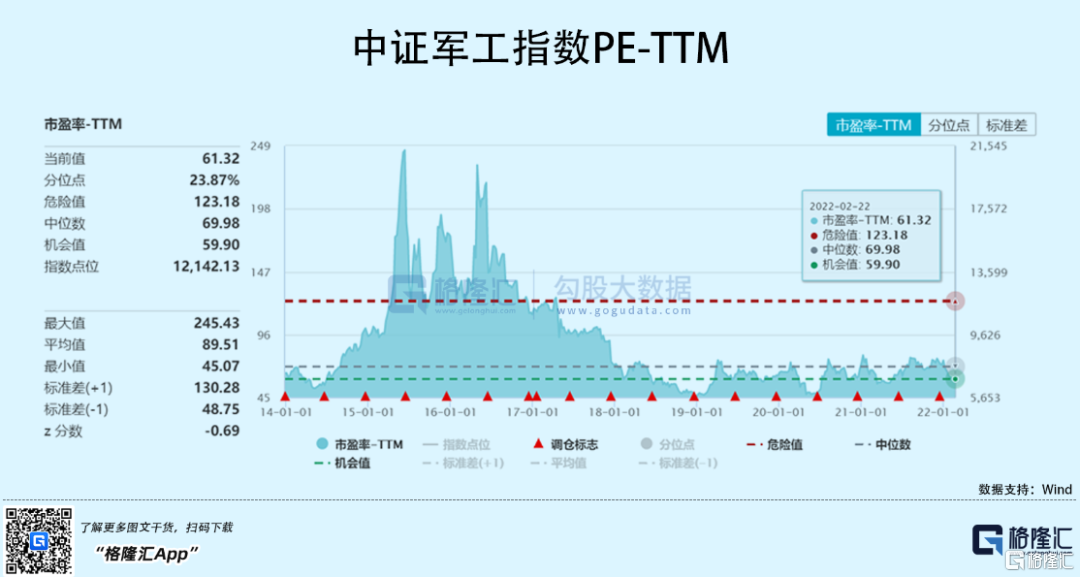

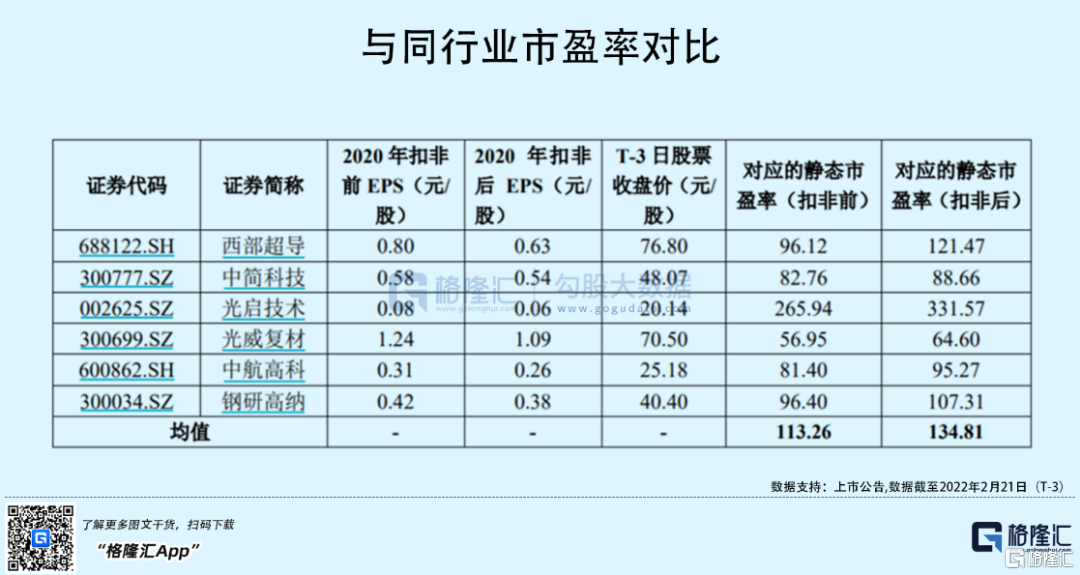

以此推算,公司上市時的市值大概126.33億元,低於A股軍工上市公司平均市值207億元(截至2月23日)。發行市盈率來看,華秦科技的發行市盈率達81.60倍,高於當前整個軍工行業的PR-TTM 61倍,低於同行業可比公司市盈率平均水平。

總體上看,華秦科技在行業內的估值不算高,但在整個A股市場中估值不具備吸引力。

4

小結

基本面上,華秦科技得益於軍工行業的需求增長,收入規模快速增長,但身處軍工行業,公司仍擺脱不了行業通病,譬如缺少定價權、客户集中度高、現金流波動大等問題。

二級市場來看,華秦科技的估值在A股市場中並不具備吸引力。若市場的風險偏好降低,可能會面臨較大的下行壓力。但鑑於當前外圍環境動盪,俄烏局面的持續緊張,往往這時候市場對於軍工的炒作會越瘋狂,加上軍工板塊也在過去一段時間內回調不少,華秦科技作為軍工新股往往會受到市場矚目,可能具有一定溢價空間。