本文來自格隆匯專欄:中金研究 作者:郭朝輝 王炙鹿

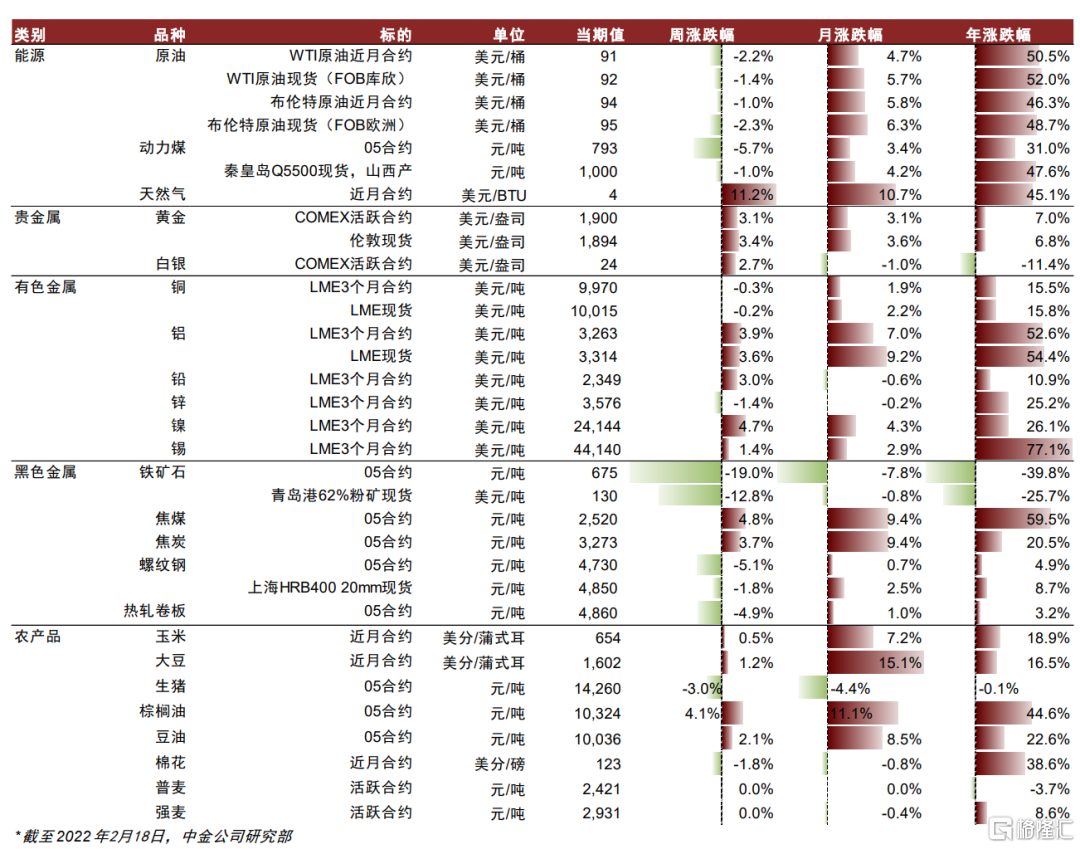

春節後兩週,海外市場供應端風險延續,國內政策調控有所加碼,相關品種價格波動有所加劇。具體來看,能源方面,原油供應風險略有緩解,但地緣政治風險加劇引發進一步上漲行情。此外,伊核談判釋放樂觀信號,或將加速疫情後的供需缺口修復。俄烏摩擦同樣為2022年夏季乃至冬季的天然氣基本面再度趨緊埋下隱患。農產品方面,當前拉尼娜氣候導致南美大豆主產區土壤墒情嚴重,南美減產逐步兑現,全球大豆供應風險加劇。東南亞地區仍處棕櫚油減產季,主產國產量持續下滑,印尼對棕油出口施加限制政策,階段性供需錯配繼續利好價格。黑色金屬方面,過去半個月,政策調控持續加碼,國常會重申做好大宗商品保供穩價工作,鐵礦石價格大跌。成本側利潤再分配,雙焦價格出現上漲,基本蠶食了鐵礦的跌幅。有色金屬方面,LME金屬價格受地緣摩擦消息影響較大,鋁和鎳價格受這一風險因素支撐較強,國內主要關注春節後需求復甦強弱和庫存變化。地緣風險疊加海外通脹高企,貴金屬在避險情緒和抗通脹需求的雙線拉動下,價格走強。

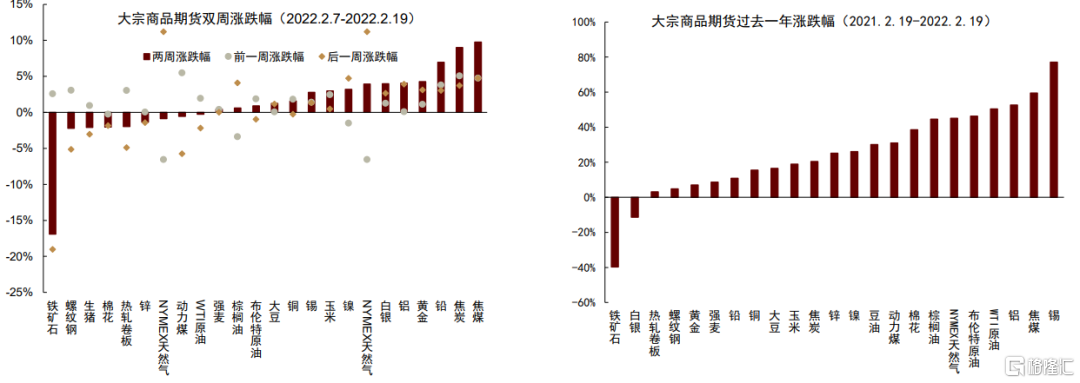

過去兩週大宗商品價格排序為:焦煤:9.8%,焦炭:9.0%,鉛:7.0%,黃金:4.3%,鋁:4.1%,白銀:4.0%,NYMEX天然氣:3.9%,鎳:3.2%,玉米:3.0%,錫:2.8%,銅:1.6%,大豆:1.2%,布倫特原油:0.9%,棕櫚油:0.6%,強麥:0.4%,WTI原油:-0.3%,動力煤:-0.6%,NYMEX天然氣:-0.9%,鋅:-1.4%,熱軋卷板:-2.0%,棉花:-2.1%,生豬:-2.1%,螺紋鋼:-2.2%,鐵礦石:-16.9%。

圖表:大宗商品價格監測(2022年2月7日-2022年2月19日)

資料來源:國家統計局,EIA,IPE,鄭商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,萬得資訊,彭博資訊,中金公司研究部

能源:地緣風險打破市場穩態,價格猶如“站立的硬幣”

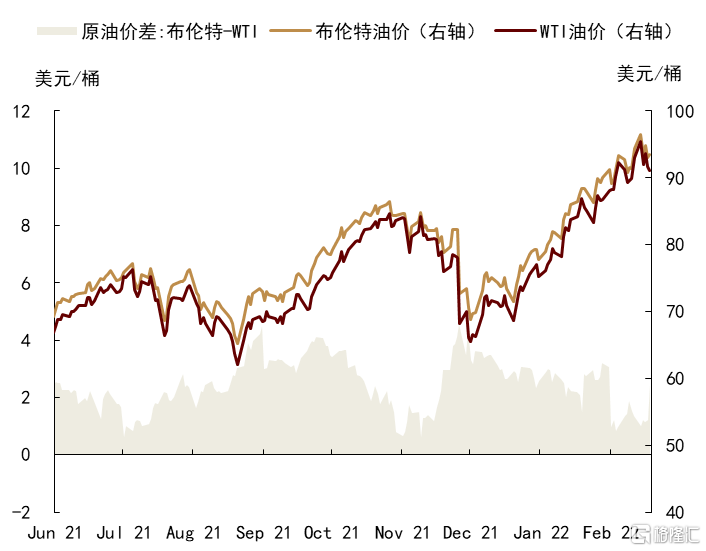

年初以來,海外供應風險四起,打破原油市場穩態平衡,石油價格猶如“站立的硬幣”,一面是供應風險消散後的價格迴歸基本面,另一面是地緣政治風險引發進一步上漲行情。當前布倫特原油價格仍在90-95美元/桶區間波動,我們認為,雖然地緣政治風險不可測,但相對確定的是當前石油價格可能難以持續,短期波動可能還會放大,價格高點或將取決於地緣衝突等級。如果地緣政治風險演變為實際的供應衝擊,假設俄羅斯石油供應因此減少200萬桶/天以上,一方面可能使得今年一季度全球石油市場50萬桶/天的短缺擴大至超過250萬桶/天,另一方面可能扭轉全年石油市場均衡,從平衡再次轉向短缺,全年油價可能因此面臨30美元/桶左右的供應溢價。當然,硬幣的另一面則為,如果未來地緣政治風險有所降温,市場預期落空也將帶動油價迴歸基本面,短期可能會有風險溢價回落的風險。

圖表:布倫特和WTI原油價格

資料來源:彭博資訊,中金公司研究部

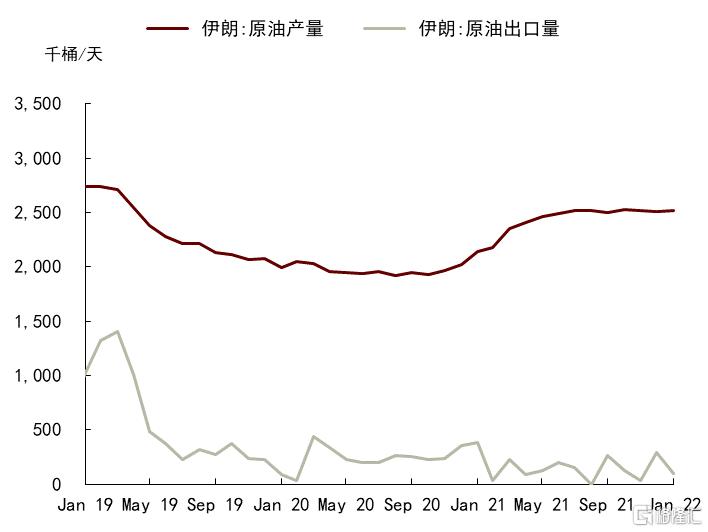

此外,伊核談判釋放樂觀信號,或將加速疫情後的供需缺口修復。2015年的伊核協議談判在2021年11月底重啟,並於今年2月16日釋放了協議快將達成的樂觀信號。[1]若協議能夠順利達成、解除對伊朗原油的出口限制,將為全球原油出口貢獻250萬桶/天左右的新增量,進而重塑今年的全球油市供需格局。根據我們在大宗商品年度展望報吿《大宗商品:損有餘,補不足,再均衡》中的測算,在伊朗原油出口放鬆的供應超預期情形下,2022年全球原油供需基本面將從過剩60萬桶/天的緊平衡狀態轉為過剩110萬桶/天,加速完成疫情後的供需缺口修復。

圖表:伊朗原油產量及出口

資料來源:彭博資訊,中金公司研究部

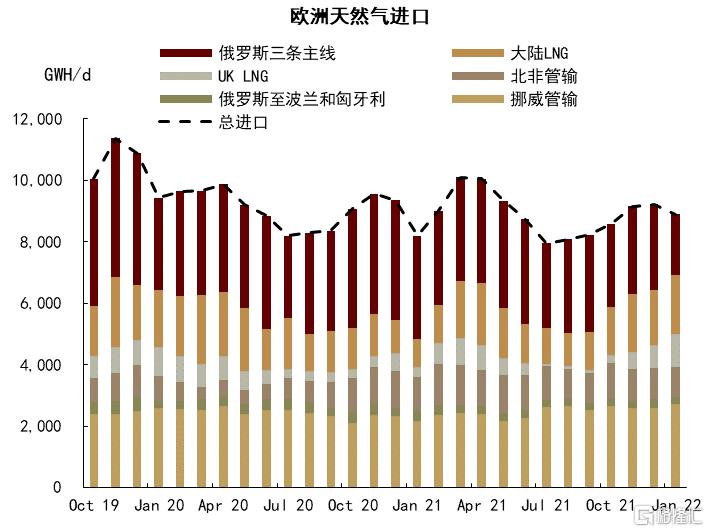

我們認為,俄烏摩擦可能為歐洲天然氣市場埋下斷供風險。俄羅斯是歐洲天然氣的主要來源國,2021年歐洲35%的天然氣進口量來源於俄羅斯,而其中約有21%需經烏克蘭中轉抵歐。我們推斷,若俄烏局勢繼續升級,俄羅斯或將暫停烏克蘭的管道輸氣。而直接向德國輸送天然氣的北溪2號管道仍未通過審核,甚至可能會因地緣摩擦而進一步有所推遲。當前歐洲天然氣庫存仍處歷史同期低位,雖然取暖旺季漸近尾聲會使短缺局面季節性緩解,但俄烏事件帶來的斷供風險如若兑現,或將對歐洲天然氣庫存的淡季修復形成不小擾動,進而為2022年夏季乃至冬季的天然氣基本面再度趨緊埋下隱患。

圖表:歐洲天然氣進口渠道

資料來源:路透社,中金公司研究部

農產品:減產預期疊加出口限制,支撐油脂、油料價格高位

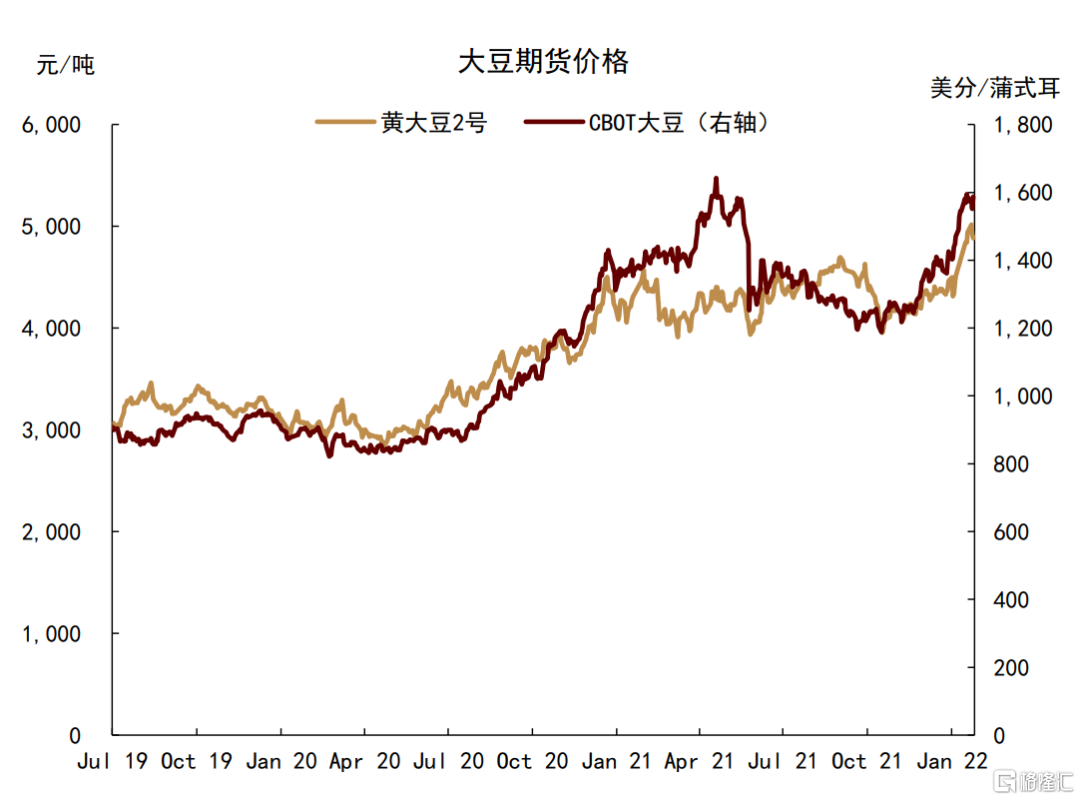

美豆:南美減產正從預期到現實,全球大豆供應風險加劇。供給端,當前拉尼娜氣候導致大豆主產區土壤墒情較為嚴重,USDA與CONAB2月供需報吿均將2021/22年度巴西及大豆產量預期均較上月有所下調。需求端,美國國內大豆壓榨需求強勁,疊加南美產量下調利好美豆買船,共同支撐美豆價格高位。我們認為,如果未來USDA繼續下調南美產量預期,那麼任何減產消息都將通過需求轉移到美國或隨着價格繼續攀升來兑現,因此我們預計短期價格維持強勢,重點關注本月底USDA2022/23年展望報吿。

圖表:大豆期貨價格

資料來源:萬得資訊,中金公司研究部

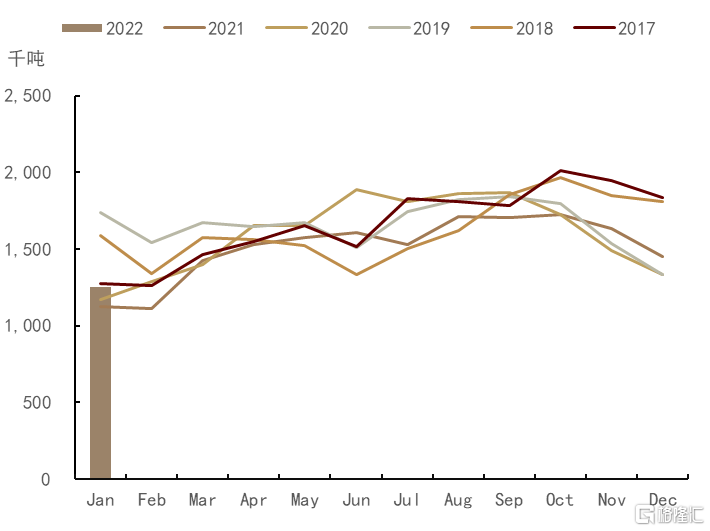

東南亞主產國仍處減產季,馬來西亞棕油產量持續下滑,印尼對棕油出口施加限制政策,階段性供需錯配利好價格[2]。具體來看,一方面,MPOB1月棕櫚油供需報吿發布,馬來西亞棕櫚油1月產量較上月大幅下降13.54%至125.3萬噸。同時,馬來西亞國內期末庫存繼續下滑3.85%至155.2萬噸。另一方面,印尼政府將棕櫚油納入DMO政策,引發了市場對未來棕油出口供應的擔憂。需求端,MPOB表示將在2022年底在全國推行B20[3],若計劃順利推行,將利好消費。我們認為,短期在減產週期內,東南亞棕櫚油庫存修復仍較為困難,中長期或以時間換空間。

圖表:馬來西亞棕櫚油產量

資料來源:萬得資訊,中金公司研究部

棉花:春節後,棉花期現貨價格維持偏強走勢。我們認為,從往年規律來看,節後價格往往會迎來上漲,但近期漲勢並未延續反而出現小幅回落,還需從基本面進行分析。短期內,供給端,美棉裝船速度緩慢且下調出口量預期,導致需求或轉移到國內棉花。同時棉花與原油的強相關性導致近期原油價格高位震盪對棉花價格形成支撐。需求端,隨着年後復工復產,企業補庫開啟,需求有所釋放。但在高價原料與偏低開機率的情況下,下游企業短期內仍以少量拿貨為主,棉花價格略有小幅回調。我們認為,在“需求市”背景下,下游後續的補庫需求仍對價格形成一定支撐,棉花價格的高點或在3月份。

黑色金屬:政策調控加碼,黑色系價格偏弱

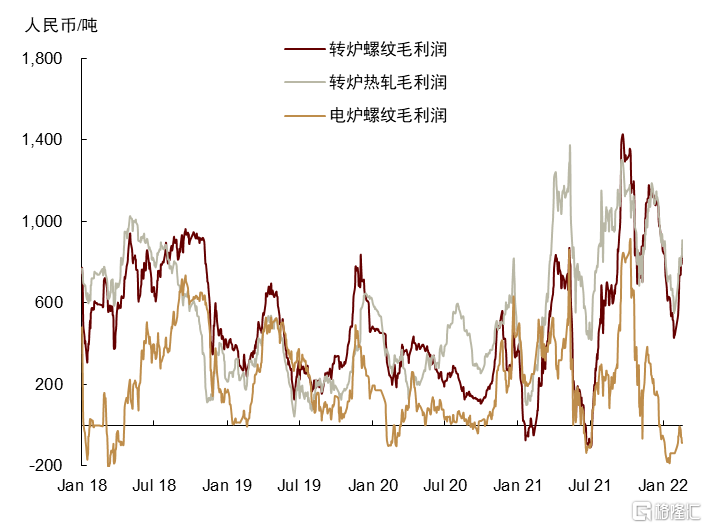

過去半個月,政策調控持續加碼,國常會重申做好大宗商品保供穩價工作,國家發改委與市場監管總局等機構聯合提醒吿誡部分鐵礦石貿易企業,要求不得囤積居奇、惡意炒作與哄抬價格,並開展鐵礦石市場聯合監管調研。[4]鐵礦石跌幅明顯,62%鐵礦石現貨價格已從近期154美元/噸的高點回落至131美元/噸。成本側利潤再分配,雙焦價格出現上漲,基本蠶食了鐵礦的跌幅。終端需求略不及市場預期,鋼材價格隨鐵礦價格有小幅回落。鋼廠即期利潤隨鐵礦價格下跌有所擴大,但盤面利潤有小幅下滑。

從基本面上看,當前仍處淡季,鋼材產、需、庫存均處在環比上升階段。由於冬季華北鋼廠限產仍較嚴,鋼材廠庫累積偏慢,但下游需求放量亦低於預期。

圖表:鋼廠利潤

資料來源:Mysteel,中金公司研究部

我們認為,隨着需求旺季逐步到來,往前看,短期內市場關注重點為監管壓力,鋼廠復產情況,以及旺季下游需求預期的兑現。隨着鋼廠逐步復產,對原材料需求將提升,鐵礦受監管壓力難以大漲,但當前焦化廠處在負利潤區間,焦炭可能將尋求提漲以向下遊索取利潤。在成本支撐下,短期內鋼材向下空間有限。未來幾周鋼廠復產是大概率事件,鋼廠利潤將有所承壓,但下游需求預期的兑現亦是關鍵,旺季需求釋放情況可能將決定鋼價的方向,因此需關注穩增長政策的落地情況,以及地產市場的後續走向。

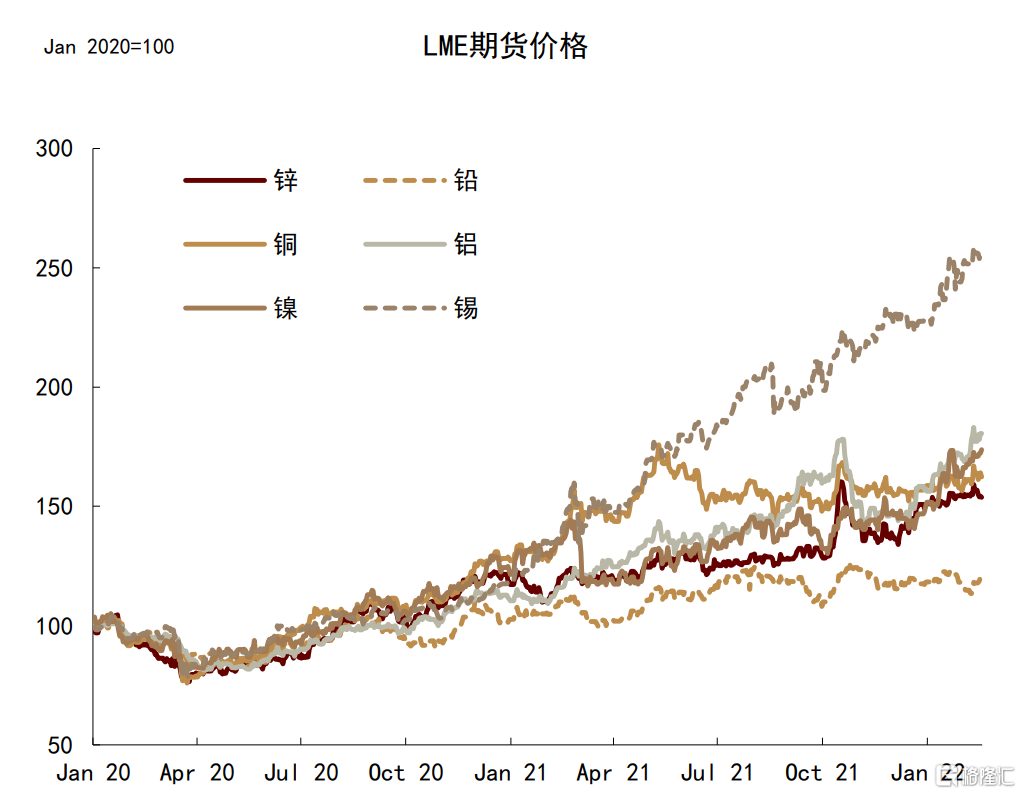

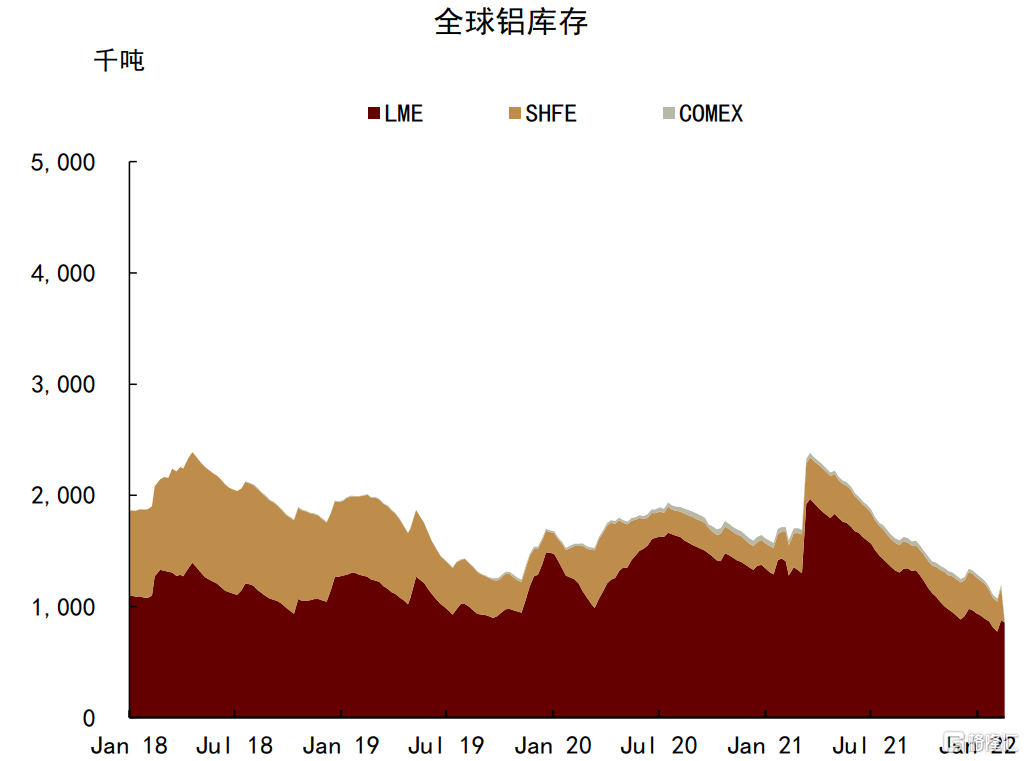

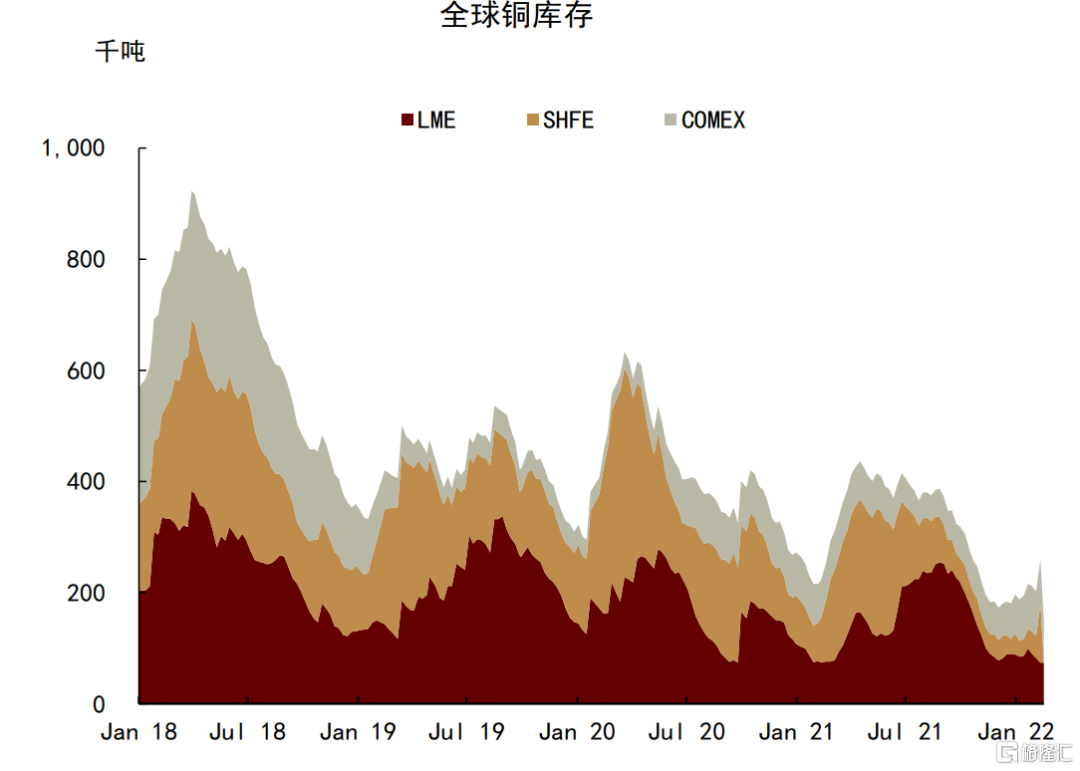

有色金屬:國外地緣摩擦利好鋁、鎳,國內需求復甦仍待確認

過去兩週,LME金屬價格受地緣摩擦消息影響較大,如我們在報吿《簡評俄烏局勢對大宗商品市場的潛在影響》中所述,鋁和鎳價格受這一風險因素支撐較強。國內主要關注春節後需求復甦強弱和庫存變化。具體而言,銅、鋁、鉛、鋅社會庫存均出現季節性累積,其中銅、鋁、鋅CIF溢價均處於低位,進口盈利窗口關閉,貨物流入量較少,保税庫庫存持續上升。國內下游需求復甦的情況有所分化,鋁消費出現回暖,鋁棒加工費小幅回升,而銅、鋅、鉛下游需求回暖仍需確認。原料供應方面,銅精礦加工費小幅上移至65美元/噸。國內鋅精礦供應仍然偏緊,但鋅精礦加工費也出現小幅上升。氧化鋁價格自一月以來因供給干擾影響持續上漲,近期由於冬季限產和廣西疫情干擾因素逐漸消退,氧化鋁上行空間有限。

圖表:LME3 個月期貨價格

資料來源:萬得資訊,中金公司研究部

圖表:全球鋁庫存

資料來源:萬得資訊,中金公司研究部

圖表:全球銅庫存

資料來源:萬得資訊,中金公司研究部

貴金屬:避險、通脹雙線拉動,黃金價格快速攀升

過去兩週,在地緣風險和通脹高企的雙線拉昇下,貴金屬市場震盪加劇,COMEX黃金價格直線上漲90美元至1900美元/盎司,創下近8個月以來的價格新高。當前俄烏局勢仍存在較大不確定性,市場情緒較為敏感,標普500波動率指數(VIX)也有所反彈,資金流量持續湧入黃金市場以尋求“避風”,SPDR黃金ETF持倉已升至1019噸左右,較年初增加了44噸,為貴金屬市場避險倉位在2021年步入退出週期後,頭寸回調幅度最大的一次。此外,海外通脹壓力持續,抗通脹需求也對黃金價格形成了一定支撐。1月美國通脹數據再超預期,CPI同比增速錄得7.5%,再度創下1982年以來的最高水平。美國國債收益率隱含通脹預期也在原油價格持續攀升的帶動下有所上行,CFTC黃金投機淨頭寸在抗通脹需求的主導下於2月首周小幅增加。往前看,在地緣政治摩擦平息之前,我們認為,避險交易對黃金市場交易的主導地位或將延續,短期內黃金價格仍有超預期劇烈波動的風險。

圖表:COMEX黃金價格和SPDR黃金ETF持有量