本文来自格隆汇专栏:中金研究 作者:郭朝辉 王炙鹿

春节后两周,海外市场供应端风险延续,国内政策调控有所加码,相关品种价格波动有所加剧。具体来看,能源方面,原油供应风险略有缓解,但地缘政治风险加剧引发进一步上涨行情。此外,伊核谈判释放乐观信号,或将加速疫情后的供需缺口修复。俄乌摩擦同样为2022年夏季乃至冬季的天然气基本面再度趋紧埋下隐患。农产品方面,当前拉尼娜气候导致南美大豆主产区土壤墒情严重,南美减产逐步兑现,全球大豆供应风险加剧。东南亚地区仍处棕榈油减产季,主产国产量持续下滑,印尼对棕油出口施加限制政策,阶段性供需错配继续利好价格。黑色金属方面,过去半个月,政策调控持续加码,国常会重申做好大宗商品保供稳价工作,铁矿石价格大跌。成本侧利润再分配,双焦价格出现上涨,基本蚕食了铁矿的跌幅。有色金属方面,LME金属价格受地缘摩擦消息影响较大,铝和镍价格受这一风险因素支撑较强,国内主要关注春节后需求复苏强弱和库存变化。地缘风险叠加海外通胀高企,贵金属在避险情绪和抗通胀需求的双线拉动下,价格走强。

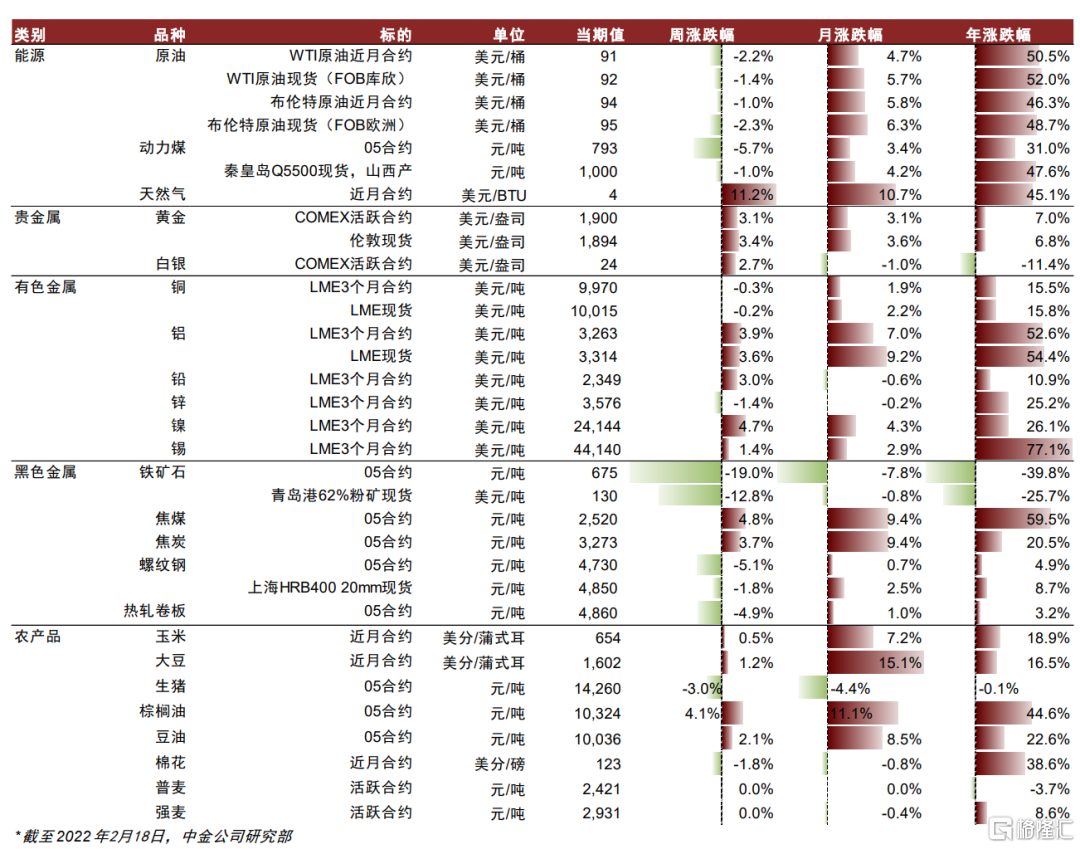

过去两周大宗商品价格排序为:焦煤:9.8%,焦炭:9.0%,铅:7.0%,黄金:4.3%,铝:4.1%,白银:4.0%,NYMEX天然气:3.9%,镍:3.2%,玉米:3.0%,锡:2.8%,铜:1.6%,大豆:1.2%,布伦特原油:0.9%,棕榈油:0.6%,强麦:0.4%,WTI原油:-0.3%,动力煤:-0.6%,NYMEX天然气:-0.9%,锌:-1.4%,热轧卷板:-2.0%,棉花:-2.1%,生猪:-2.1%,螺纹钢:-2.2%,铁矿石:-16.9%。

图表:大宗商品价格监测(2022年2月7日-2022年2月19日)

资料来源:国家统计局,EIA,IPE,郑商所,上期所,大商所,NYMEX,COMEX,LME,CBOT,MDE,万得资讯,彭博资讯,中金公司研究部

能源:地缘风险打破市场稳态,价格犹如“站立的硬币”

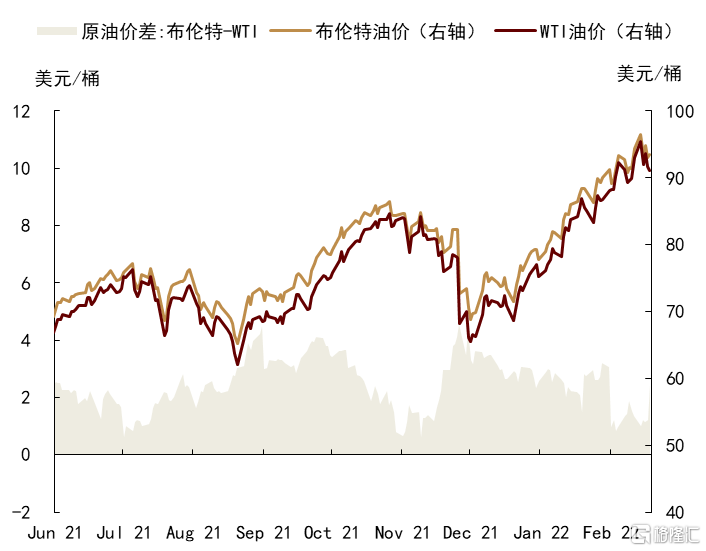

年初以来,海外供应风险四起,打破原油市场稳态平衡,石油价格犹如“站立的硬币”,一面是供应风险消散后的价格回归基本面,另一面是地缘政治风险引发进一步上涨行情。当前布伦特原油价格仍在90-95美元/桶区间波动,我们认为,虽然地缘政治风险不可测,但相对确定的是当前石油价格可能难以持续,短期波动可能还会放大,价格高点或将取决于地缘冲突等级。如果地缘政治风险演变为实际的供应冲击,假设俄罗斯石油供应因此减少200万桶/天以上,一方面可能使得今年一季度全球石油市场50万桶/天的短缺扩大至超过250万桶/天,另一方面可能扭转全年石油市场均衡,从平衡再次转向短缺,全年油价可能因此面临30美元/桶左右的供应溢价。当然,硬币的另一面则为,如果未来地缘政治风险有所降温,市场预期落空也将带动油价回归基本面,短期可能会有风险溢价回落的风险。

图表:布伦特和WTI原油价格

资料来源:彭博资讯,中金公司研究部

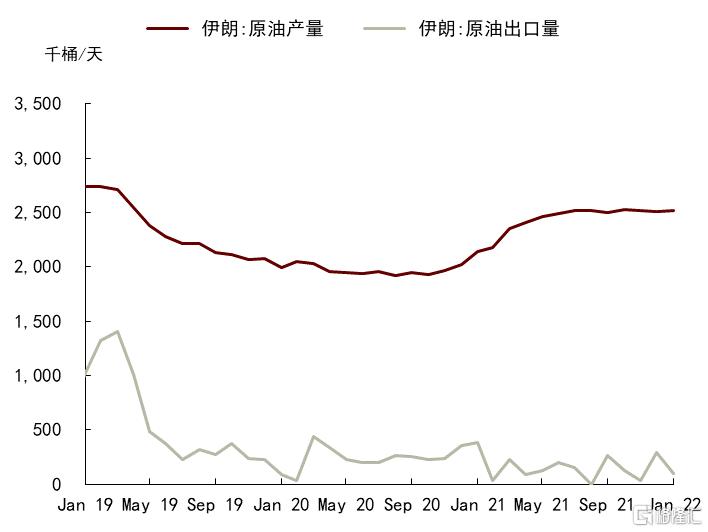

此外,伊核谈判释放乐观信号,或将加速疫情后的供需缺口修复。2015年的伊核协议谈判在2021年11月底重启,并于今年2月16日释放了协议快将达成的乐观信号。[1]若协议能够顺利达成、解除对伊朗原油的出口限制,将为全球原油出口贡献250万桶/天左右的新增量,进而重塑今年的全球油市供需格局。根据我们在大宗商品年度展望报吿《大宗商品:损有余,补不足,再均衡》中的测算,在伊朗原油出口放松的供应超预期情形下,2022年全球原油供需基本面将从过剩60万桶/天的紧平衡状态转为过剩110万桶/天,加速完成疫情后的供需缺口修复。

图表:伊朗原油产量及出口

资料来源:彭博资讯,中金公司研究部

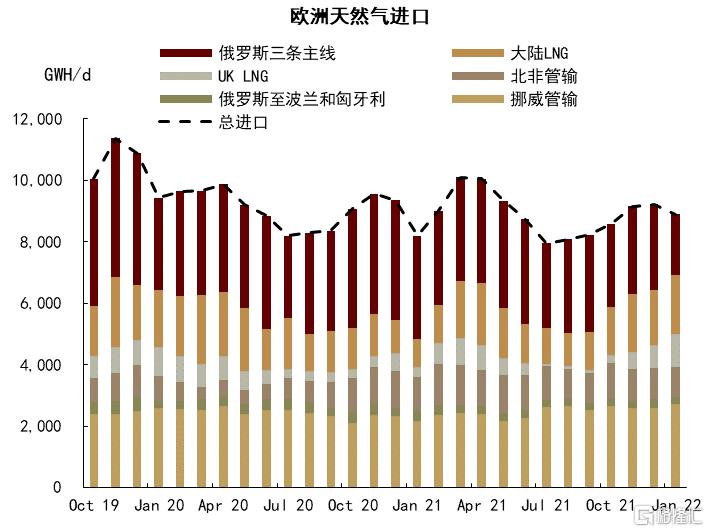

我们认为,俄乌摩擦可能为欧洲天然气市场埋下断供风险。俄罗斯是欧洲天然气的主要来源国,2021年欧洲35%的天然气进口量来源于俄罗斯,而其中约有21%需经乌克兰中转抵欧。我们推断,若俄乌局势继续升级,俄罗斯或将暂停乌克兰的管道输气。而直接向德国输送天然气的北溪2号管道仍未通过审核,甚至可能会因地缘摩擦而进一步有所推迟。当前欧洲天然气库存仍处历史同期低位,虽然取暖旺季渐近尾声会使短缺局面季节性缓解,但俄乌事件带来的断供风险如若兑现,或将对欧洲天然气库存的淡季修复形成不小扰动,进而为2022年夏季乃至冬季的天然气基本面再度趋紧埋下隐患。

图表:欧洲天然气进口渠道

资料来源:路透社,中金公司研究部

农产品:减产预期叠加出口限制,支撑油脂、油料价格高位

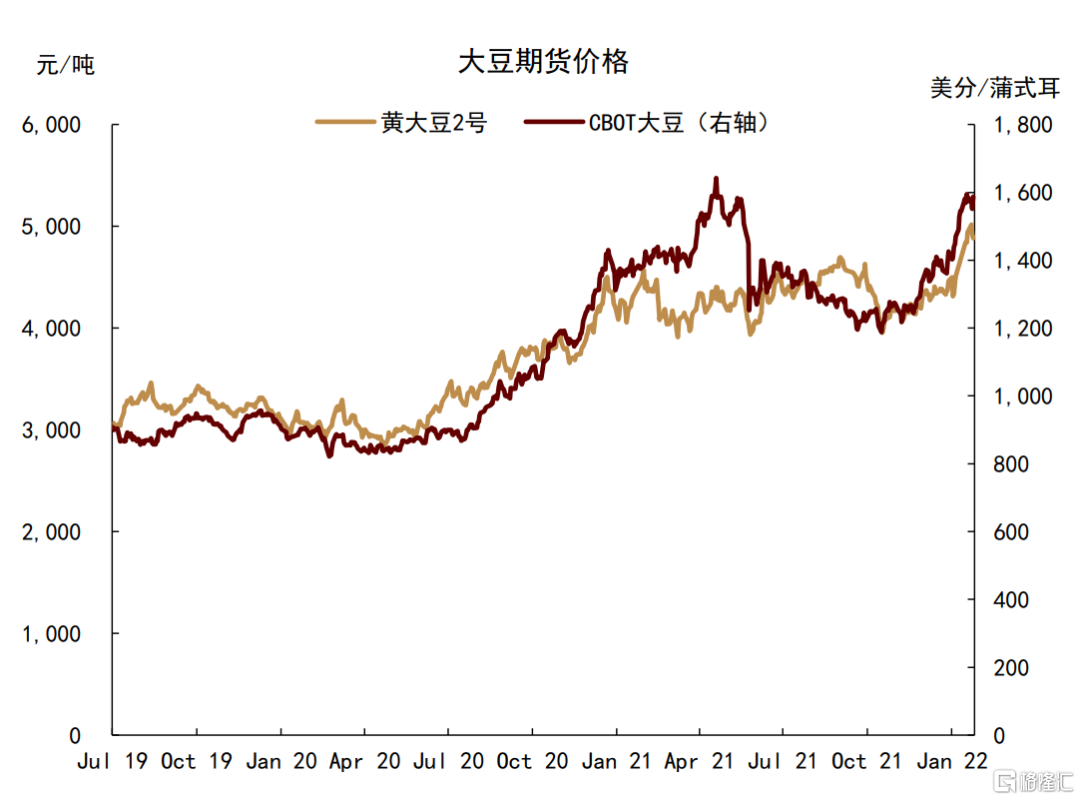

美豆:南美减产正从预期到现实,全球大豆供应风险加剧。供给端,当前拉尼娜气候导致大豆主产区土壤墒情较为严重,USDA与CONAB2月供需报吿均将2021/22年度巴西及大豆产量预期均较上月有所下调。需求端,美国国内大豆压榨需求强劲,叠加南美产量下调利好美豆买船,共同支撑美豆价格高位。我们认为,如果未来USDA继续下调南美产量预期,那么任何减产消息都将通过需求转移到美国或随着价格继续攀升来兑现,因此我们预计短期价格维持强势,重点关注本月底USDA2022/23年展望报吿。

图表:大豆期货价格

资料来源:万得资讯,中金公司研究部

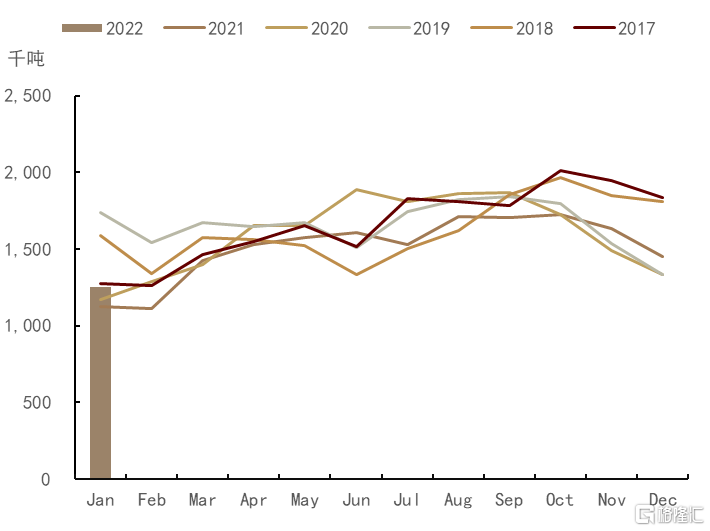

东南亚主产国仍处减产季,马来西亚棕油产量持续下滑,印尼对棕油出口施加限制政策,阶段性供需错配利好价格[2]。具体来看,一方面,MPOB1月棕榈油供需报吿发布,马来西亚棕榈油1月产量较上月大幅下降13.54%至125.3万吨。同时,马来西亚国内期末库存继续下滑3.85%至155.2万吨。另一方面,印尼政府将棕榈油纳入DMO政策,引发了市场对未来棕油出口供应的担忧。需求端,MPOB表示将在2022年底在全国推行B20[3],若计划顺利推行,将利好消费。我们认为,短期在减产周期内,东南亚棕榈油库存修复仍较为困难,中长期或以时间换空间。

图表:马来西亚棕榈油产量

资料来源:万得资讯,中金公司研究部

棉花:春节后,棉花期现货价格维持偏强走势。我们认为,从往年规律来看,节后价格往往会迎来上涨,但近期涨势并未延续反而出现小幅回落,还需从基本面进行分析。短期内,供给端,美棉装船速度缓慢且下调出口量预期,导致需求或转移到国内棉花。同时棉花与原油的强相关性导致近期原油价格高位震荡对棉花价格形成支撑。需求端,随着年后复工复产,企业补库开启,需求有所释放。但在高价原料与偏低开机率的情况下,下游企业短期内仍以少量拿货为主,棉花价格略有小幅回调。我们认为,在“需求市”背景下,下游后续的补库需求仍对价格形成一定支撑,棉花价格的高点或在3月份。

黑色金属:政策调控加码,黑色系价格偏弱

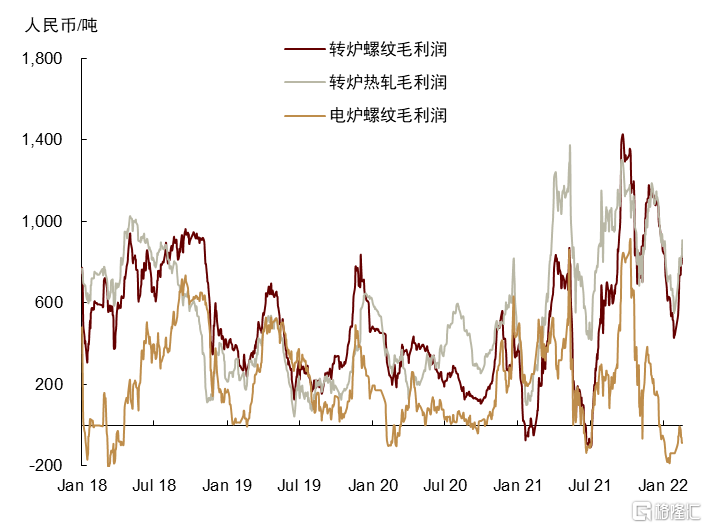

过去半个月,政策调控持续加码,国常会重申做好大宗商品保供稳价工作,国家发改委与市场监管总局等机构联合提醒吿诫部分铁矿石贸易企业,要求不得囤积居奇、恶意炒作与哄抬价格,并开展铁矿石市场联合监管调研。[4]铁矿石跌幅明显,62%铁矿石现货价格已从近期154美元/吨的高点回落至131美元/吨。成本侧利润再分配,双焦价格出现上涨,基本蚕食了铁矿的跌幅。终端需求略不及市场预期,钢材价格随铁矿价格有小幅回落。钢厂即期利润随铁矿价格下跌有所扩大,但盘面利润有小幅下滑。

从基本面上看,当前仍处淡季,钢材产、需、库存均处在环比上升阶段。由于冬季华北钢厂限产仍较严,钢材厂库累积偏慢,但下游需求放量亦低于预期。

图表:钢厂利润

资料来源:Mysteel,中金公司研究部

我们认为,随着需求旺季逐步到来,往前看,短期内市场关注重点为监管压力,钢厂复产情况,以及旺季下游需求预期的兑现。随着钢厂逐步复产,对原材料需求将提升,铁矿受监管压力难以大涨,但当前焦化厂处在负利润区间,焦炭可能将寻求提涨以向下游索取利润。在成本支撑下,短期内钢材向下空间有限。未来几周钢厂复产是大概率事件,钢厂利润将有所承压,但下游需求预期的兑现亦是关键,旺季需求释放情况可能将决定钢价的方向,因此需关注稳增长政策的落地情况,以及地产市场的后续走向。

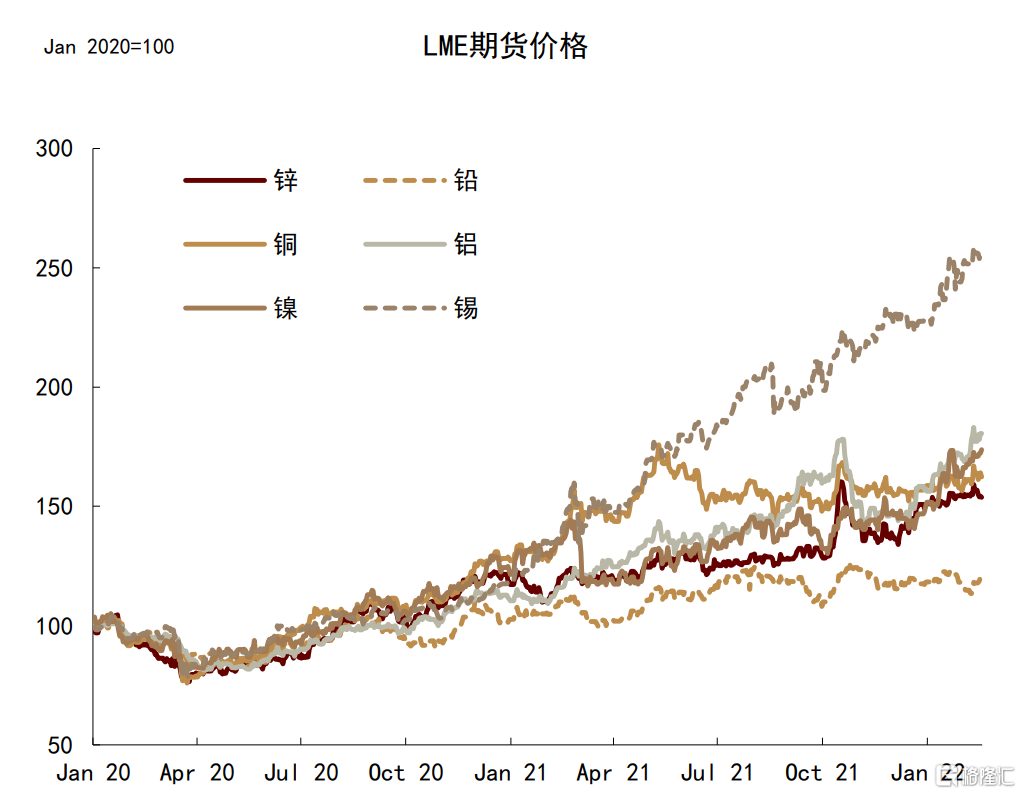

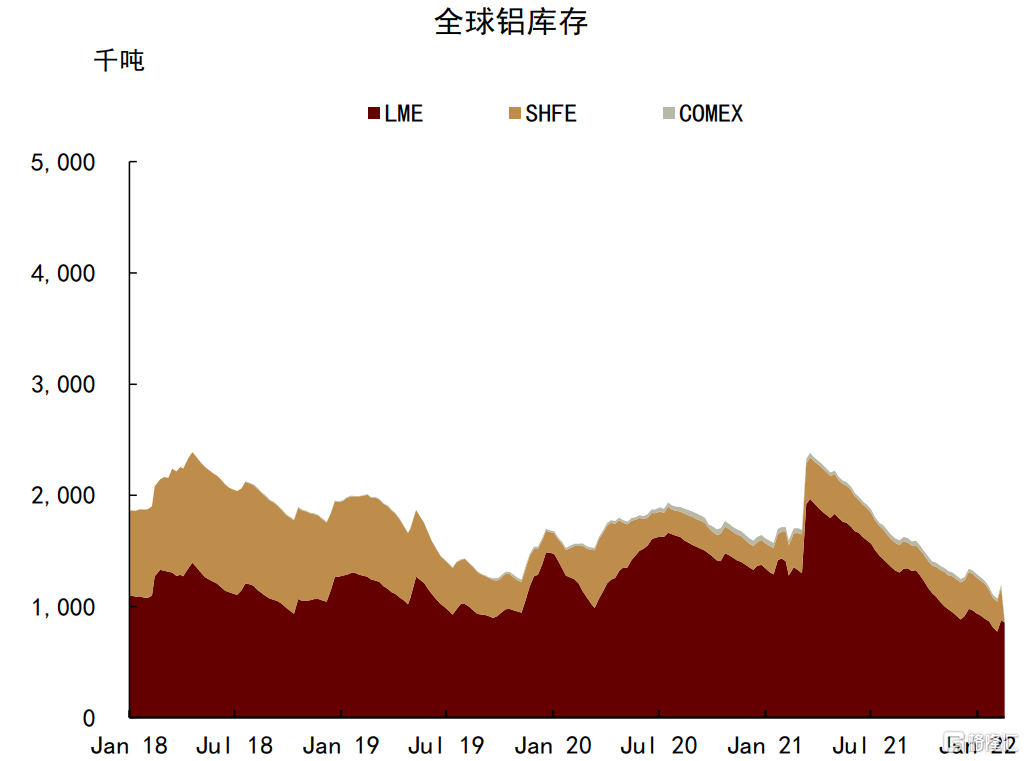

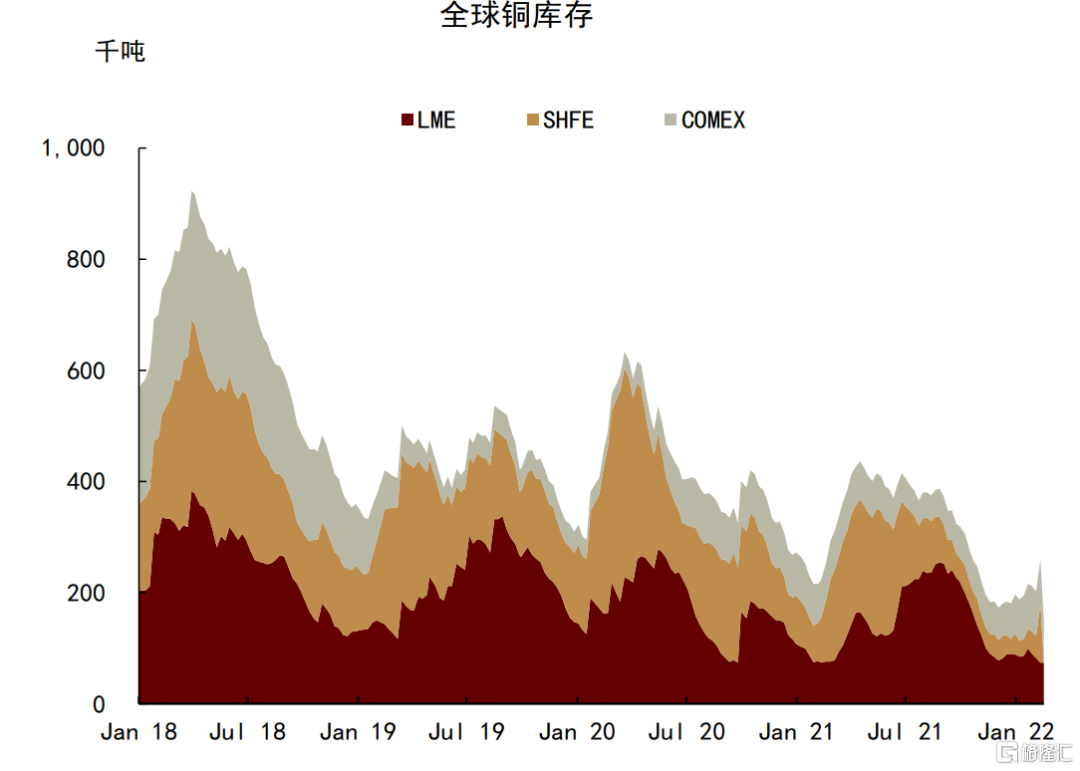

有色金属:国外地缘摩擦利好铝、镍,国内需求复苏仍待确认

过去两周,LME金属价格受地缘摩擦消息影响较大,如我们在报吿《简评俄乌局势对大宗商品市场的潜在影响》中所述,铝和镍价格受这一风险因素支撑较强。国内主要关注春节后需求复苏强弱和库存变化。具体而言,铜、铝、铅、锌社会库存均出现季节性累积,其中铜、铝、锌CIF溢价均处于低位,进口盈利窗口关闭,货物流入量较少,保税库库存持续上升。国内下游需求复苏的情况有所分化,铝消费出现回暖,铝棒加工费小幅回升,而铜、锌、铅下游需求回暖仍需确认。原料供应方面,铜精矿加工费小幅上移至65美元/吨。国内锌精矿供应仍然偏紧,但锌精矿加工费也出现小幅上升。氧化铝价格自一月以来因供给干扰影响持续上涨,近期由于冬季限产和广西疫情干扰因素逐渐消退,氧化铝上行空间有限。

图表:LME3 个月期货价格

资料来源:万得资讯,中金公司研究部

图表:全球铝库存

资料来源:万得资讯,中金公司研究部

图表:全球铜库存

资料来源:万得资讯,中金公司研究部

贵金属:避险、通胀双线拉动,黄金价格快速攀升

过去两周,在地缘风险和通胀高企的双线拉升下,贵金属市场震荡加剧,COMEX黄金价格直线上涨90美元至1900美元/盎司,创下近8个月以来的价格新高。当前俄乌局势仍存在较大不确定性,市场情绪较为敏感,标普500波动率指数(VIX)也有所反弹,资金流量持续涌入黄金市场以寻求“避风”,SPDR黄金ETF持仓已升至1019吨左右,较年初增加了44吨,为贵金属市场避险仓位在2021年步入退出周期后,头寸回调幅度最大的一次。此外,海外通胀压力持续,抗通胀需求也对黄金价格形成了一定支撑。1月美国通胀数据再超预期,CPI同比增速录得7.5%,再度创下1982年以来的最高水平。美国国债收益率隐含通胀预期也在原油价格持续攀升的带动下有所上行,CFTC黄金投机净头寸在抗通胀需求的主导下于2月首周小幅增加。往前看,在地缘政治摩擦平息之前,我们认为,避险交易对黄金市场交易的主导地位或将延续,短期内黄金价格仍有超预期剧烈波动的风险。

图表:COMEX黄金价格和SPDR黄金ETF持有量