本文來自:王楊策略研究,作者:王楊

摘要

投資要點

2月6日我們發佈《繼續挖掘“三低”》提出,超跌之後短期或有階段性反彈,但展望2月至3月我們認為應耐心等待美聯儲加息落地,繼續挖掘具備“三低”特徵的穩增長鏈和出行鏈。

春節以來,三低品種比較優勢繼續顯現。

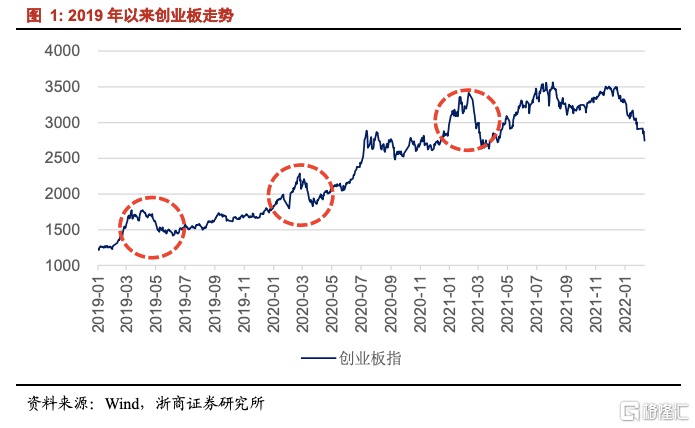

覆盤2019年至2021年,可以發現每年一季度以創業板為代表的成長股均有階段調整,如2019年5月、2020年3月和2021年3月,而每次調整恰恰是當年逢低佈局的機會。

站在當前,展望2022年,為何“三低”策略的相對優勢並非1-2個月,而是有望持續2-3個季度?

1、與前不同:美聯儲加息和穩增長髮力

我們預計,“三低”配置策略的比較優勢,並非僅1-2個月,而是有望持續2-3個季度。

一方面,相較於2019年至2021年,2022年美聯儲進入加息週期,藉助覆盤發現加息初期對成長股等利率敏感資產或有擾動。

隨着美聯儲進入加息週期,美債收益率的整體走勢相較於2019年至2021年將有所不同,而從近年來的走勢關聯度來看,以創業板為代表的成長類板塊與美債收益率走勢之間呈現出較強相關性。

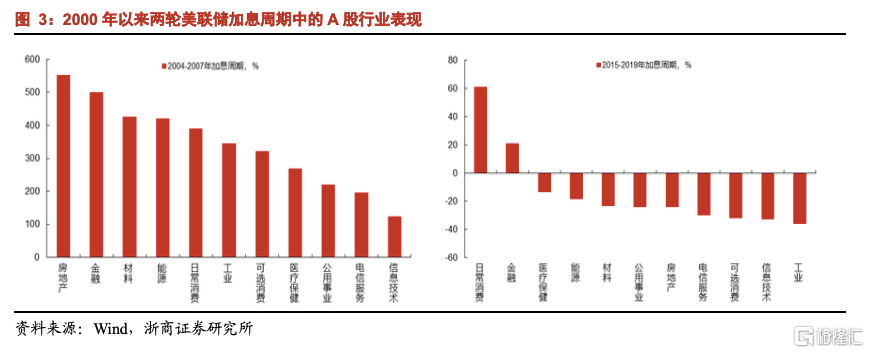

更進一步,覆盤美聯儲加息週期中的A股行業表現,可以發現2000年以來的兩輪加息週期中,A股的金融、能源、材料等早週期品種具備比較優勢。

另一方面,相較於2019年至2021年,2022年穩增長的力度和時間有望加大。

中央政治局會議及中央經濟工作會議對於穩增長提出了較為明確的要求,重申“以經濟建設為中心”,保持經濟運行在合理區間,並且要求“政策發力適度靠前”並且“適度超前開展基礎設施投資”。

2、配置線索:穩增長、出行鏈和高股息

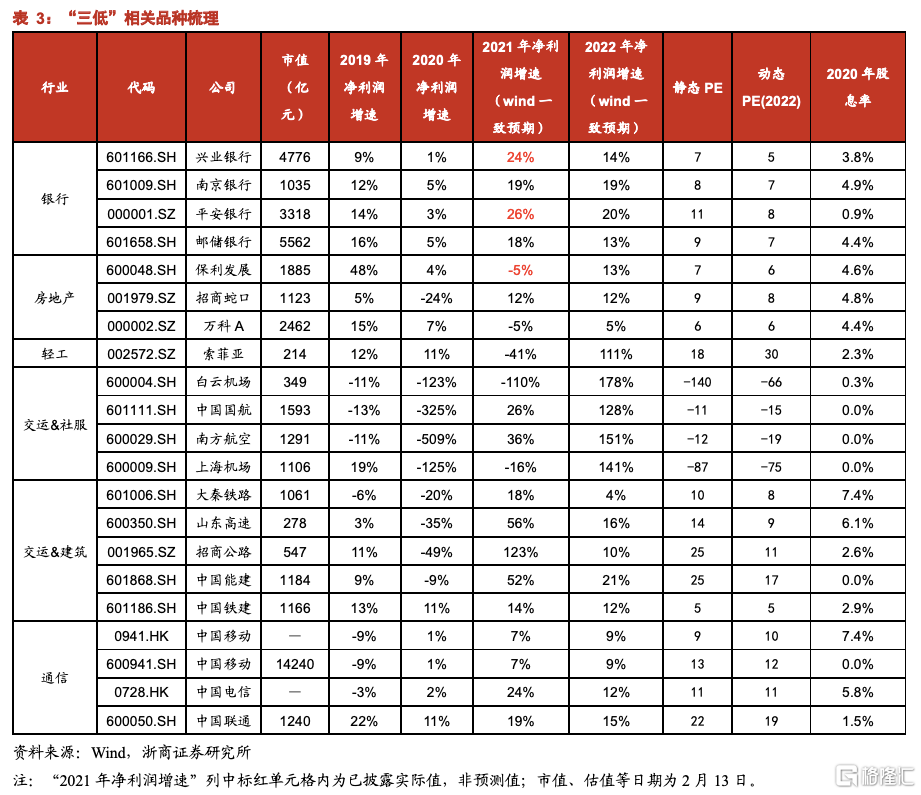

針對低估值、低股價、低持倉的“三低”板塊,自上而下考察基本面的邊際變化,我們梳理出穩增長、出行鏈、高股息等配置線索,結合行業觀點相關公司有:

穩增長:興業銀行、南京銀行、平安銀行、保利發展、招商蛇口、萬科A、中國能建、中國鐵建、索菲亞等;

出行鏈:白雲機場、中國國航、南方航空、上海機場、錦江酒店等;

高股息:大秦鐵路、山東高速、招商公路、中國移動、中國聯通等。

1、前言:三低配置策略,這次有何不同

12月19日,我們發佈《秋收冬藏:以退為進,關注穩增長鏈》提出,歲末年初,隨着抱團板塊的再均衡,我們預計市場進入結構切換窗口,波動也會有所加大。

1月23日,我們發佈《為何轉向“三低”板塊,2月又如何看?》提出,展望2022年,我們認為是新老結構牛市轉換期,也即,以科創板為代表的數字經濟鏈進入蓄勢階段。但是,以上半年為觀察維度,美聯儲加息和企業盈利放緩均有擾動,因此我們提出“三低”配置思路(也即,估值低&持倉低&位置低)。

2月6日,我們發佈《繼續挖掘“三低”》提出,超跌之後短期或有階段性反彈,但展望2月至3月我們認為應耐心等待美聯儲加息落地,繼續挖掘具備“三低”特徵的穩增長鏈和出行鏈。

自12月下旬以來,以穩增長和出行鏈為代表的“三低”品種,比較優勢持續顯現。

覆盤2019年、2020年和2021年,可以發現每年一季度以創業板為代表的成長股均有階段調整的窗口,如2019年5月、2020年3月和2021年3月,每次調整期間恰恰是當年逢低佈局的機會。回顧2021年,我們曾3月20日和4月18日發佈的報吿中提示,3月調整帶來的佈局機會。

站在當前,展望2022年,為何“三低”策略的相對優勢並非1-2個月,而是有望持續2-3個季度?

2、與前不同:美聯儲加息和穩增長髮力

我們預計,“三低”配置策略的比較優勢,並非僅1-2個月,而是有望持續2-3個季度。原因在於,一方面,相較於2019年至2021年,2022年美聯儲進入加息週期,藉助覆盤發現加息初期對成長股等利率敏感資產或有擾動;另一方面,相較於2019年至2021年,2022年的穩增長力度和時間或更長。

2.1 美聯儲加息的潛在擾動

展望上半年我們認為應關注美聯儲加息。

展望2022年,隨着美聯儲進入加息週期,美債收益率的整體走勢相較於2019年至2021年將有所不同。而從近年來的走勢關聯度來看,以創業板為代表的成長類板塊與美債收益率走勢之間呈現出較強相關性。

更進一步,覆盤美聯儲加息週期中的A股行業表現,可以發現,2000年以來的兩輪加息週期中,A股的金融、能源、材料等早週期品種具備比較優勢。

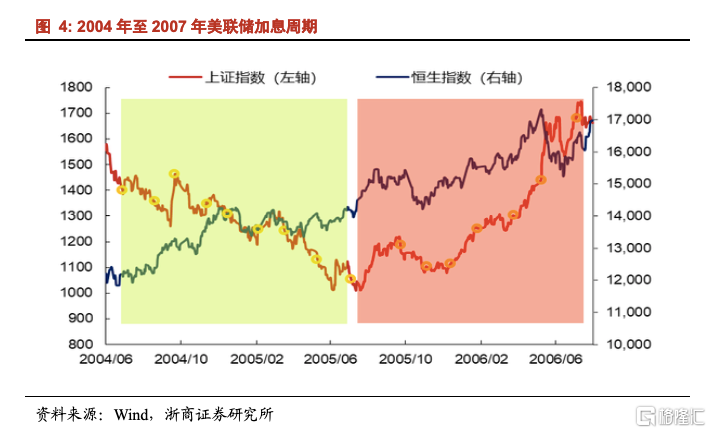

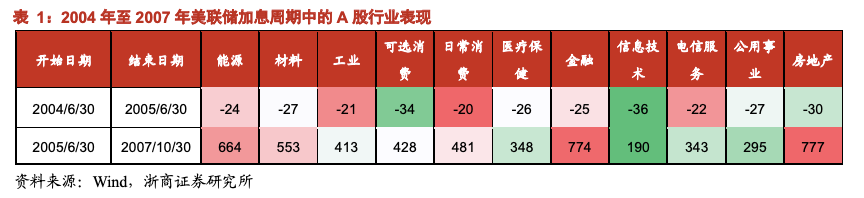

在2004年6月至2007年10月的美聯儲加息週期中,A股的房地產、金融、材料、能源和日常消費等行業具備比較優勢。

美聯儲加息初期,也即2004年6月至2005年6月,A股整體處於回調階段。以2004年6月至2005年6月漲跌為統計口徑,各行業回調區間為20%-36%,其中日常消費、電信、金融等跌幅較小。

加息後期,重工業騰飛引領經濟高速發展,A股迎來五朵金花引領的牛市,以2005年6月至2007年10月為統計口徑,各行業上漲區間為200%-800%,其中房地產、金融、材料等漲幅居前。

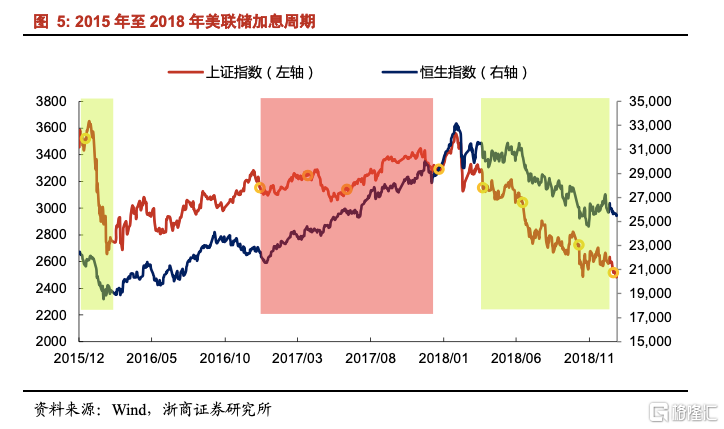

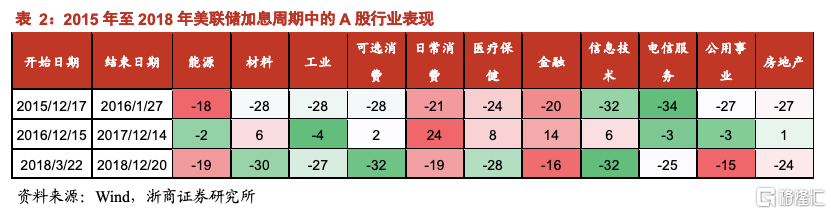

在2015年12月至2018年12月的美聯儲加息週期中,A股的日常消費、金融、醫療保健、能源、材料等行業具備比較優勢。

(1)首次加息期間,A股波動較大,各行業普遍回調,能源、金融、日常消費等具備一定超額收益。(2)第二次加息至第五次加息期間,受益於經濟復甦,A股迎來藍籌股領漲的結構牛市,日常消費、金融、醫療保健等漲幅居前。(3)加息後期,疊加2018年國內去槓桿和中美經貿摩擦影響,A股整體回調,金融、能源、地產等具備相對優勢。

2.2 邏輯二:穩增長或持續較強時間

中央政治局會議及中央經濟工作會議對於穩增長提出了較為明確的要求,重申“以經濟建設為中心”,保持經濟運行在合理區間,並且要求“政策發力適度靠前”並且“適度超前開展基礎設施投資”。

展望2022年,相較於2019年至2021年,穩增長的力度和時間都有望加大。結合銀行組分析,展望後續:

一方面,就基建來看,各地政府經濟目標大部分高於2019-2021年複合增速,穩增長政策有望持續加碼,信貸需求有望在上半年持續釋放,銀行1月加大儲備城投基建項目,預計信貸儲備較為充足;

另一方面,就地產來看,房地產政策執行糾偏,預售資金監管放鬆,對公地產融資環境有望繼續改善,包括開發貸和信託貸款。

3、配置線索:穩增長、出行鏈和高股息

針對低估值、低股價、低持倉的“三低”板塊,自上而下考察基本面的邊際變化,梳理出三條配置線索:

(1)穩增長:以銀行、房地產、建築、建材為代表;

(2)出行鏈:以機場、航空、酒店為代表;

(3)高股息:以鐵路、公路、通信運營商為代表。

結合行業觀點,相關公司有:

(1)穩增長:興業銀行、南京銀行、平安銀行、保利發展、招商蛇口、萬科A、中國能建、中國鐵建、索菲亞等;

(2)出行鏈:白雲機場、中國國航、南方航空、上海機場、錦江酒店等;

(3)高股息:大秦鐵路、山東高速、招商公路、中國移動、中國聯通等。

風險提示

1、業績增速低於預期。如果相關公司實際增速顯著低於市場預期,或影響板塊後續走勢。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。