本文來自格隆匯專欄:中信建投丁魯明,作者: 丁魯明、陳韻陽

美俄烏三方的訴求,難以調和的矛盾

烏克蘭:利用國內反俄情緒,同時做出背水一戰姿態來迫使北約出手。

俄羅斯:對外強硬是普京提高支持率最有效方式之一,2014年克裏米亞公投讓普京支持率一度上升至85%,2015年空襲在敘利亞的極端組織“伊斯蘭國”(IS)讓普京支持率支持率上升至89.9%。站在當下,普京不會讓北約繼續東擴。

美國:拜登內政失敗,支持率持續創新低,若對外繼續沒作爲,中期選舉壓力將非常大,聯合北約通過製造輿論壓力、制裁等手段來削弱俄羅斯是合適的選擇。

目前來看,任何一方做出退讓,都會讓自身政治壓力顯著加大。在當前全球經濟見頂與流動性退潮的背景下,地緣政治衝突讓問題更加複雜,我們從週期的角度來給出一些結論。

週期的指引:俄烏衝突與油價飆升預示美國經濟衰退前夕

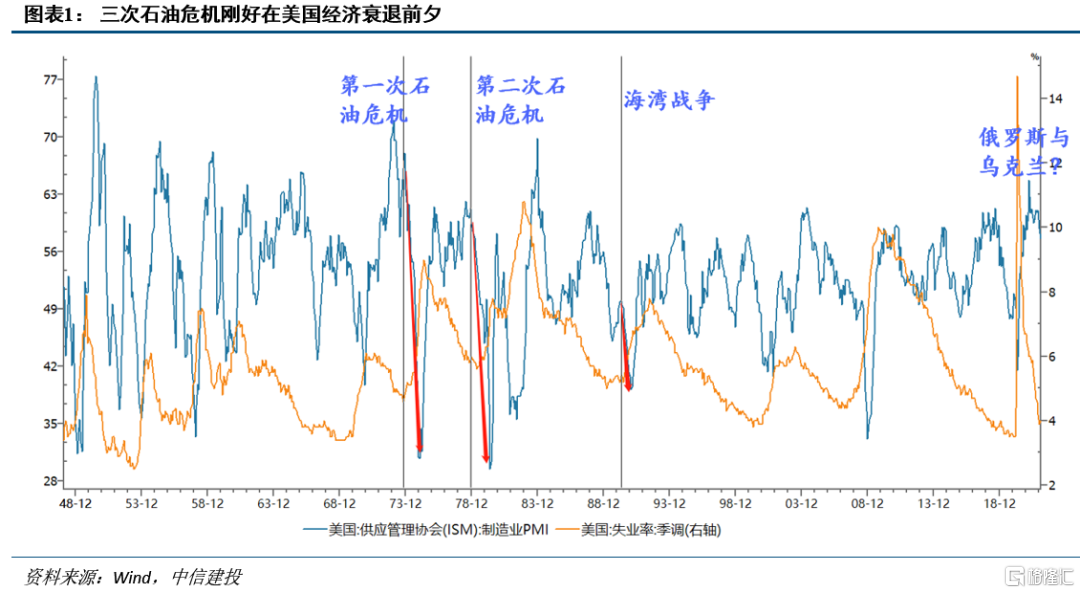

如果看歷史上三次石油危機,可以發現一些共性,都發生在美國失業率週期低點與PMI高點附近,隨後美國經濟很快出現衰退。週期與事件衝擊的聯繫不是偶然,在三次石油危機之前,美國經濟已經呈現“失業率加速下行+通脹加速上行”的晚週期特性,週期之末常伴隨各類風險事件,石油危機是“壓死駱駝的最後一根稻草”。

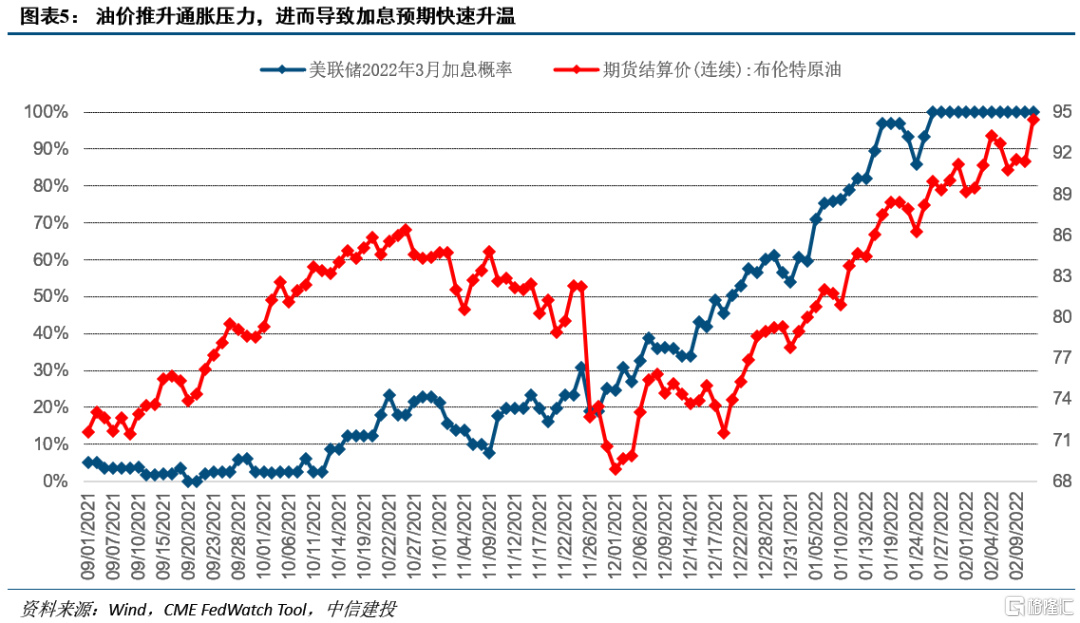

受俄烏衝突影響,年初以來油價漲超24%,當前美國經濟已經進入晚週期,U6失業率基本回歸至疫情前水平,美國CPI飆升至40年來新高。第一次石油危機前,美國在贖罪日戰爭中支持以色列,而這次美國多次爲烏克蘭提供軍火。從週期維度來看,俄烏衝突可能再次成爲美國衰退的預兆,密切關注俄烏衝突後續,若衝突進一步升級,則是對經濟週期規律的再次印證,同時,我們各類美國經濟領先模型均指向類似的結論,未來美國經濟走向衰退的概率不可低估。

對大類資產的指示:原油高位減倉,黃金將迎來黃金時刻

商品:無論最終是否開戰,相關商品將“買預期,賣事實”,原油高位減倉。需求端,根據週期規律,俄烏衝突預示着美國經濟見頂並隨後伴隨衰退風險。供給端,俄烏衝突對鈀金、農產品、能源、有色金屬供給影響較大,但市場已經提前炒作,無論最終是否開戰,一旦局勢開始明朗,相關商品將“買預期,賣事實”。

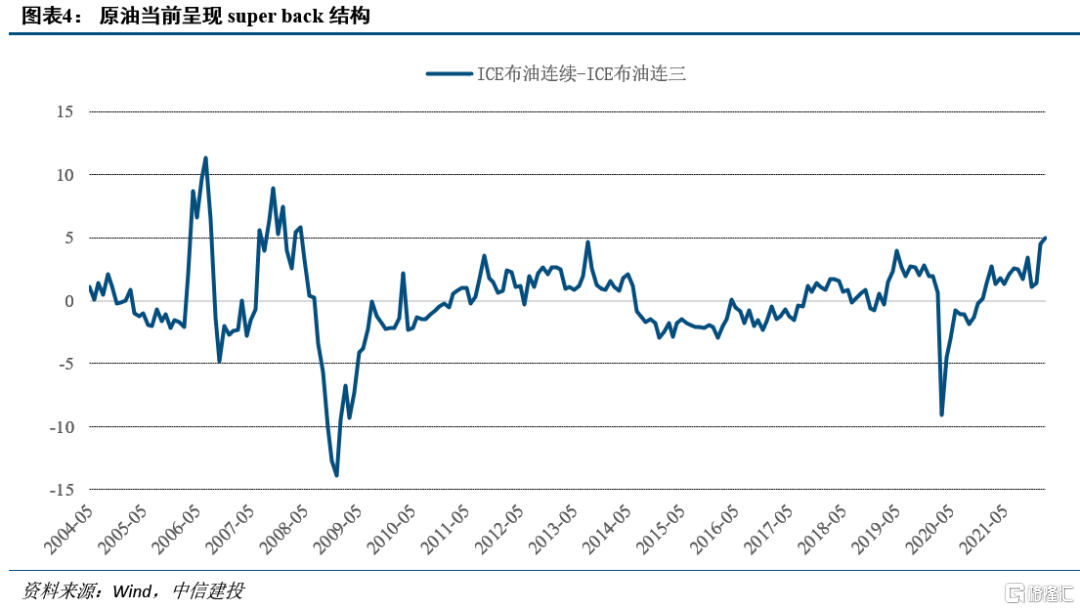

當前表現最爲強勢的原油尤其是如此,油價供給端主導權在於歐佩克,從歷史來看,僅憑俄羅斯很難使油價形成可以無視需求的持續上漲,2008年8月俄羅斯格魯吉亞戰爭、2014年上半年俄羅斯拿下克裏米亞後被西方國家制裁都沒有讓原油持續上漲。原油當前呈現super back結構,表明市場對地緣政治衝突已經充分交易,當前繼續博弈供給端故事的賠率不高,從時間週期來看,原油臨近變盤點,建議高位減倉。

美債:極端的加息預期可能很快降溫,美債收益率有望拐頭向下。按照週期推演,未來地緣政治局勢明朗與美國經濟見頂回落會破壞近期市場加息預期快速升溫的邏輯鏈條,供需兩端的變化將導致極端的加息預期可能很快降溫,美債收益率有望拐頭向下。

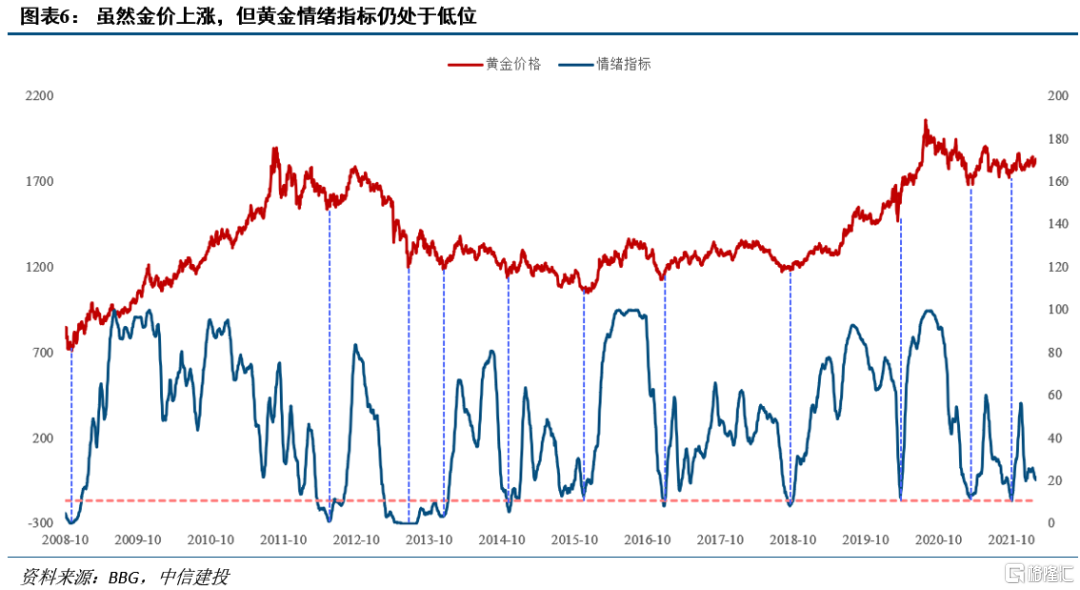

黃金:黃金的“黃金時刻”漸行漸近。近期快速升溫的加息預期與實際利率飆升並未阻止金價上漲,若未來美國經濟回落、加息預期降溫,黃金面臨的約束進一步減弱。考慮到當前黃金情緒指標仍處於低位,黃金的“黃金時刻”漸行漸近。