本文来自格隆汇专栏:中信建投丁鲁明,作者: 丁鲁明、陈韵阳

美俄乌三方的诉求,难以调和的矛盾

乌克兰:利用国内反俄情绪,同时做出背水一战姿态来迫使北约出手。

俄罗斯:对外强硬是普京提高支持率最有效方式之一,2014年克里米亚公投让普京支持率一度上升至85%,2015年空袭在叙利亚的极端组织“伊斯兰国”(IS)让普京支持率支持率上升至89.9%。站在当下,普京不会让北约继续东扩。

美国:拜登内政失败,支持率持续创新低,若对外继续没作为,中期选举压力将非常大,联合北约通过制造舆论压力、制裁等手段来削弱俄罗斯是合适的选择。

目前来看,任何一方做出退让,都会让自身政治压力显著加大。在当前全球经济见顶与流动性退潮的背景下,地缘政治冲突让问题更加复杂,我们从周期的角度来给出一些结论。

周期的指引:俄乌冲突与油价飙升预示美国经济衰退前夕

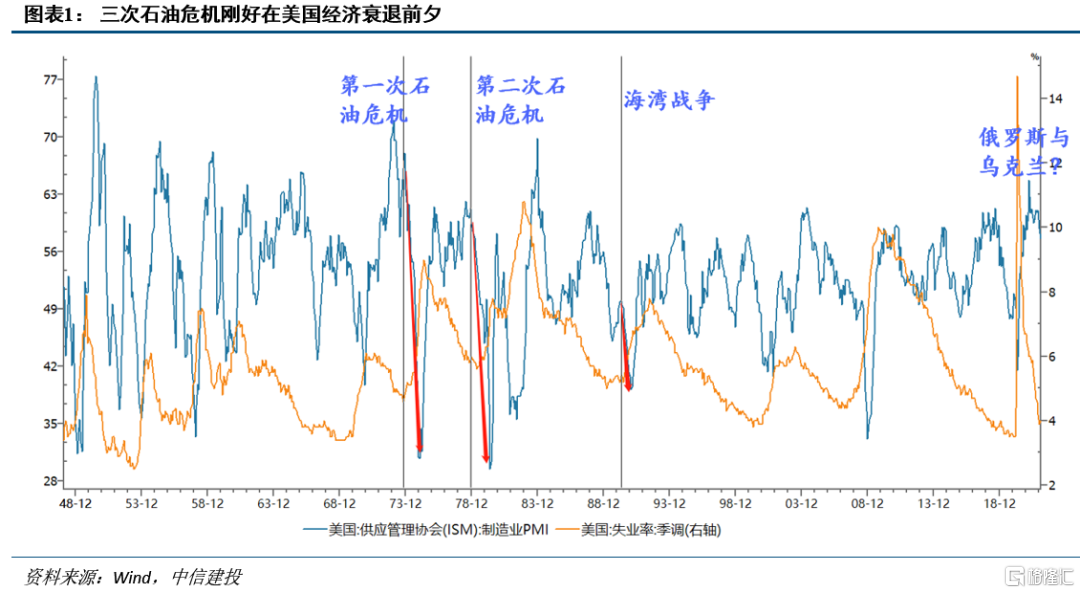

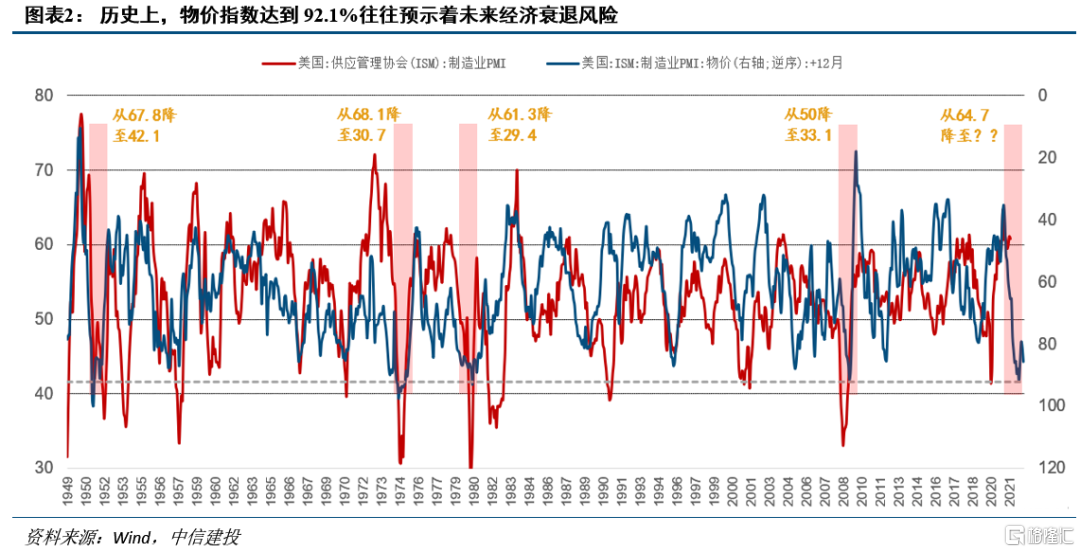

如果看历史上三次石油危机,可以发现一些共性,都发生在美国失业率周期低点与PMI高点附近,随后美国经济很快出现衰退。周期与事件冲击的联系不是偶然,在三次石油危机之前,美国经济已经呈现“失业率加速下行+通胀加速上行”的晚周期特性,周期之末常伴随各类风险事件,石油危机是“压死骆驼的最后一根稻草”。

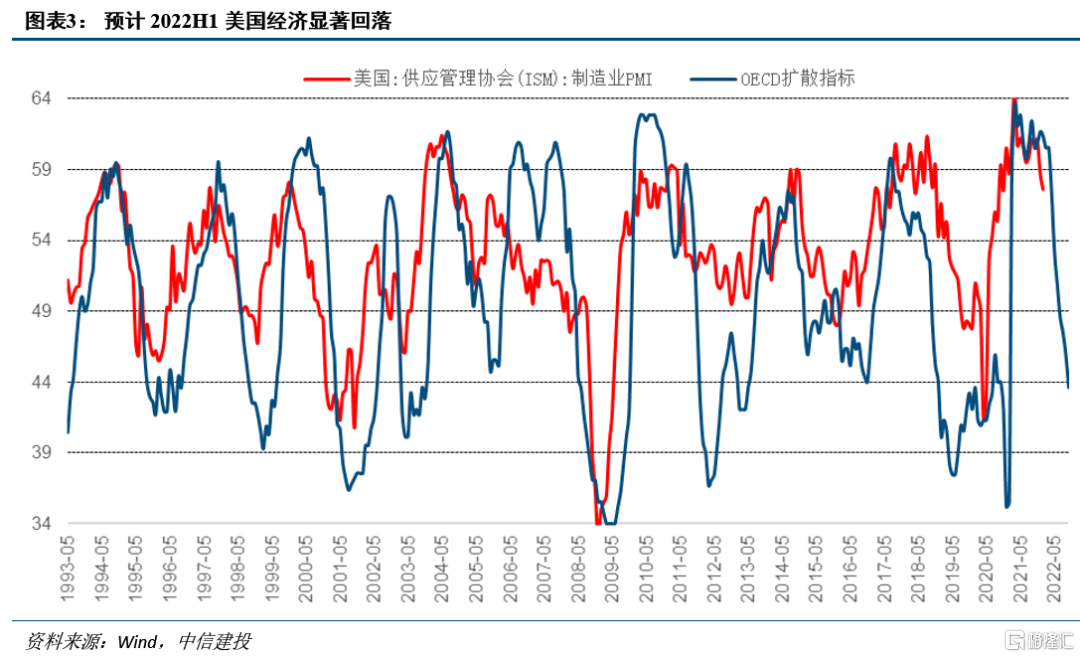

受俄乌冲突影响,年初以来油价涨超24%,当前美国经济已经进入晚周期,U6失业率基本回归至疫情前水平,美国CPI飙升至40年来新高。第一次石油危机前,美国在赎罪日战争中支持以色列,而这次美国多次为乌克兰提供军火。从周期维度来看,俄乌冲突可能再次成为美国衰退的预兆,密切关注俄乌冲突后续,若冲突进一步升级,则是对经济周期规律的再次印证,同时,我们各类美国经济领先模型均指向类似的结论,未来美国经济走向衰退的概率不可低估。

对大类资产的指示:原油高位减仓,黄金将迎来黄金时刻

商品:无论最终是否开战,相关商品将“买预期,卖事实”,原油高位减仓。需求端,根据周期规律,俄乌冲突预示着美国经济见顶并随后伴随衰退风险。供给端,俄乌冲突对钯金、农产品、能源、有色金属供给影响较大,但市场已经提前炒作,无论最终是否开战,一旦局势开始明朗,相关商品将“买预期,卖事实”。

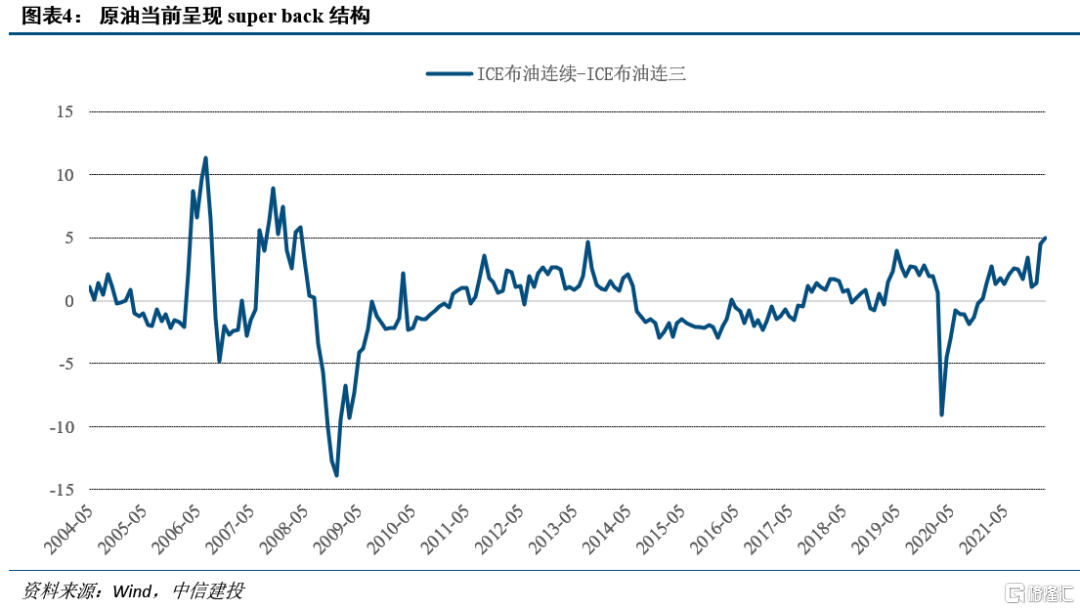

当前表现最为强势的原油尤其是如此,油价供给端主导权在于欧佩克,从历史来看,仅凭俄罗斯很难使油价形成可以无视需求的持续上涨,2008年8月俄罗斯格鲁吉亚战争、2014年上半年俄罗斯拿下克里米亚后被西方国家制裁都没有让原油持续上涨。原油当前呈现super back结构,表明市场对地缘政治冲突已经充分交易,当前继续博弈供给端故事的赔率不高,从时间周期来看,原油临近变盘点,建议高位减仓。

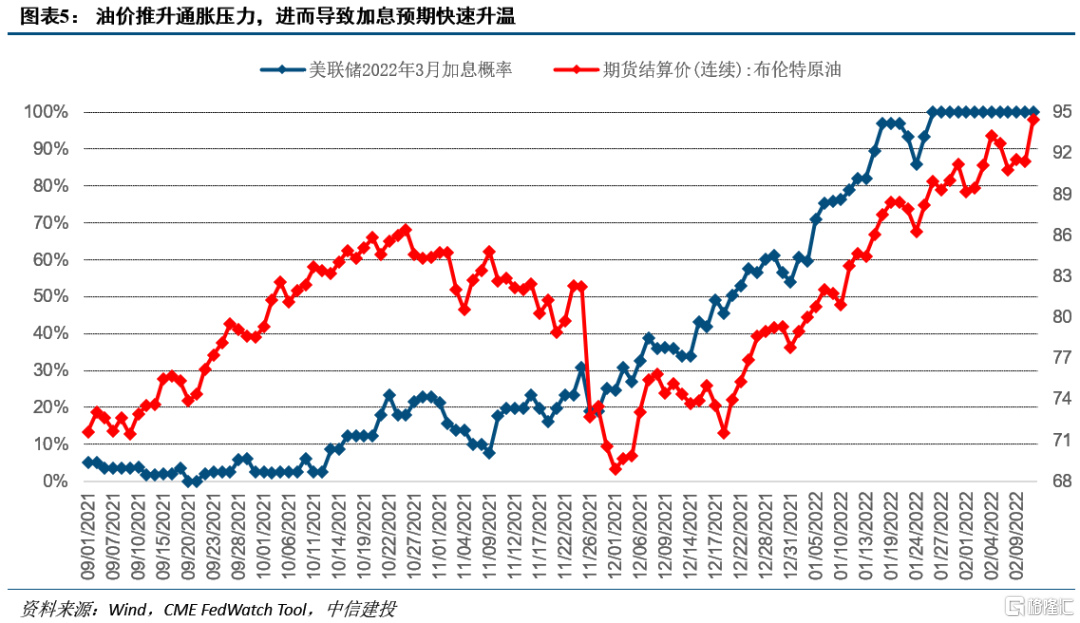

美债:极端的加息预期可能很快降温,美债收益率有望拐头向下。按照周期推演,未来地缘政治局势明朗与美国经济见顶回落会破坏近期市场加息预期快速升温的逻辑链条,供需两端的变化将导致极端的加息预期可能很快降温,美债收益率有望拐头向下。

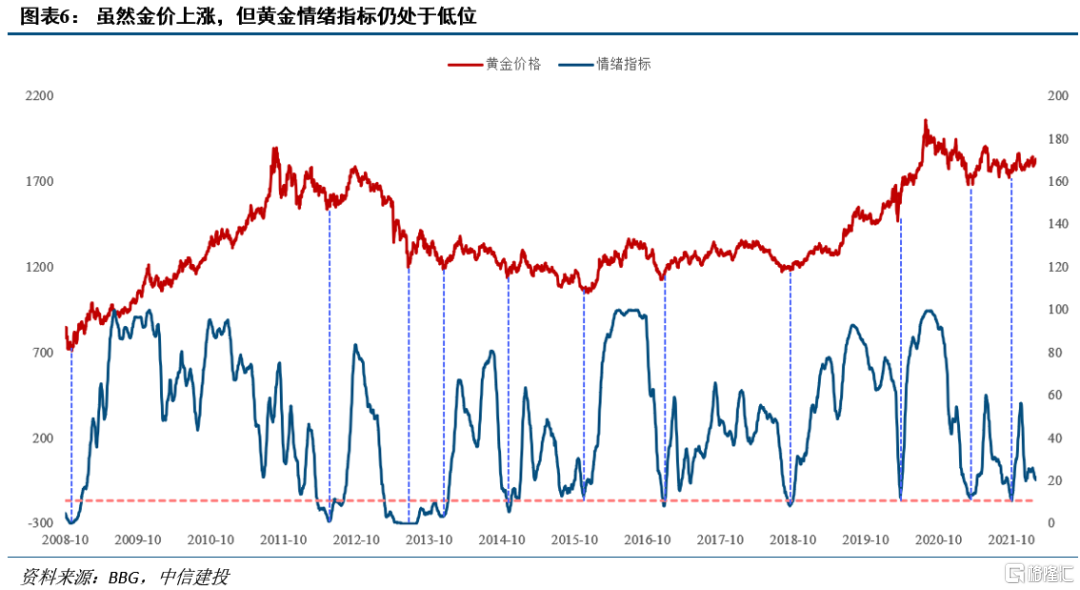

黄金:黄金的“黄金时刻”渐行渐近。近期快速升温的加息预期与实际利率飙升并未阻止金价上涨,若未来美国经济回落、加息预期降温,黄金面临的约束进一步减弱。考虑到当前黄金情绪指标仍处于低位,黄金的“黄金时刻”渐行渐近。