恐怕沒有哪家上市公司的股民對高管宣佈大幅減持如此淡定,但同花順的股民做到了,並且,不僅僅是因為過去一週在股市裏跌麻了。

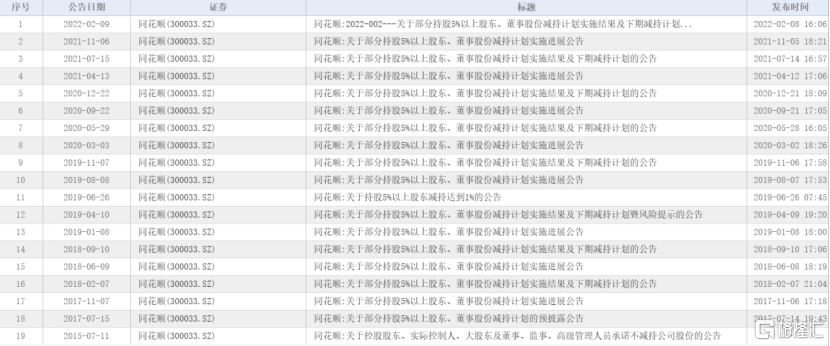

近日,炒股軟件龍頭同花順發布減持計劃公吿。公吿顯示,公司董事葉瓊玖女士、股東上海凱士奧信息諮詢中心、董事於浩淼先生和王進先生因自身資金需要,擬於上述公吿發布之日起15個交易日後未來六個月內,以集中競價交易方式或大宗交易方式合計減持公司股份不超過40,108,558股(佔公司股本的7.46%)。

按當下同花順約630億元的總市值計算,減持7.46%的股份,相當於提現大約47億元。按理説,如此大額的減持,二級市場應該會有較大的反應。但出人意料的是,次日同花順的股價並沒有掀起太大的波瀾,而是在微漲與微跌之間起起伏伏。

成立於2001年的同花順,不知道陪伴多少股民度過春夏秋冬。作為國內較早從事互聯網金融信息服務的公司,同花順近年來卻給不少股民留下了“不思進取”的印象,以至於將此前炒股軟件市值第一的名頭旁落給了後來居上的東方財富。

只是,資本市場向來是競爭激烈的角鬥場,逆水行舟,不進則退。逐漸掉隊的同花順,逐漸失望的投資者,股民們面對公司高管大幅減持計劃見怪不怪,或許只是其中一個小小的縮影。

01

狼來了式減持

一般股民遇上高管減持這種事,心裏重要打上個問號:管理層是不是現階段對這家公司不看好了?但同花順的股民卻佛系淡然。原因是,近幾年來,同花順以平均每年發佈兩次公吿的頻率減持,股民們早就習以為常。

從2017年7月至今,4年多時間裏,同花順共公佈了9次減持計劃公吿,相比於其他上市公司,大約每半年就減持一次的頻率,不可謂不頻繁。

但是更讓不少股民覺得無語的是,每次減持都是“雷聲大雨點小”,實際最後披露的減持數額往往比此前減持計劃公吿中的減持數額要少得多。

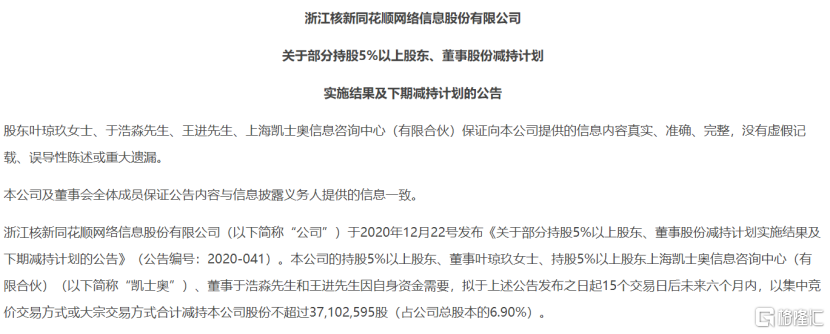

以同花順上一次減持為例,公吿中顯示,公司董事葉瓊玖、股東上海凱士奧信息諮詢中心、董事於浩淼和王進因自身資金需要,擬合計減持本公司股份不超37,102,595股(佔公司總股本的6.90%)。

四個月後,公司發佈的股東、董事股份減持計劃公吿卻顯示,減持時間已經過半,僅有股東上海凱士奧信息諮詢中心進行了減持,且令人大跌眼鏡的是,減持比例僅為0.002%,而董事葉瓊玖、於浩淼和王進均尚未實施減持計劃。

此前,遇上同花順宣佈公司股東、董事減持,股民心裏還有些忐忑不安,因為公司董事減持的時間節點,在公司股價昂揚向上的時候,所以發佈減持公吿後,伴隨的是股價下跌。如2019年11月28日至2020年2月27日期間,公司董事葉瓊玖、王進分別各自減持了0.37%的股份。而這一次的減持,是相對其他幾次減持股份份額數量較多的一次。

同花順這種狼來了式的減持操作,在某股票論壇上被不少股民認為是惡意壓低股價,也有股民認為,是每次減持公吿後,股價都沒有到達以上幾位董事與股東心裏的目標價,捨不得賣。

但不論解讀如何,同花順管理層每年準點兩次的減持公吿還是把股民惹毛了。畢竟這麼多年,同花順早已失去互聯網金融信息服務公司市值第一的寶座,成為看不到什麼進步空間的old school代表,持續不斷的減持,只是在不斷消磨股民的好感與耐心。

02

怎麼就掉隊了?

把時間撥回到21世紀初,在炒股這項活動還遠沒有今時今日火熱時,同花順的創始人易崢便通過寫炒股軟件程序賺到了人生中的第一桶金。而後,嗅到互聯網發展崛起機會的易崢毅然決然下海,成立了同花順。

在當時線下券商渠道是主流的炒股渠道時,同花順這一炒股軟件的橫空出世,對於不少股民的炒股習慣而言,是一個巨大的改變。

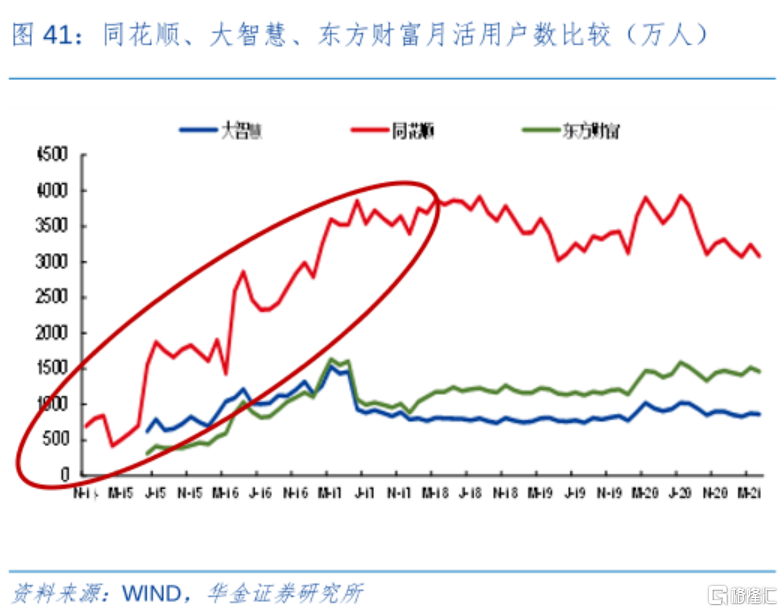

依託於互聯網這一方便快捷的新興渠道,同花順異軍突起在數量龐大的散户心目中有了一畝三分地。先發展免費炒股軟件,後提供增值服務的商業模式攢下了不少用户。時至今日,同花順依然以3000多萬的月活躍用户數量,遠超同行。

尤其是2014年後,互聯網從PC時代跨越到移動端時代,智能手機的普及大大推進了互聯網用户的滲透率。

加之,非銀金融板塊向來與股市的強弱息息相關。2015年是一輪牛市大年,吸引諸多散户投資者入市投資,2015年後,同花順的月活躍用户數量實現了較大幅度的增長。而後牛市結束,同花順的月活躍用户數增長趨勢卻開始變緩,甚至有下滑跡象。反觀東方財富,2017年後,月活躍用户數反而呈現緩慢上升的趨勢。

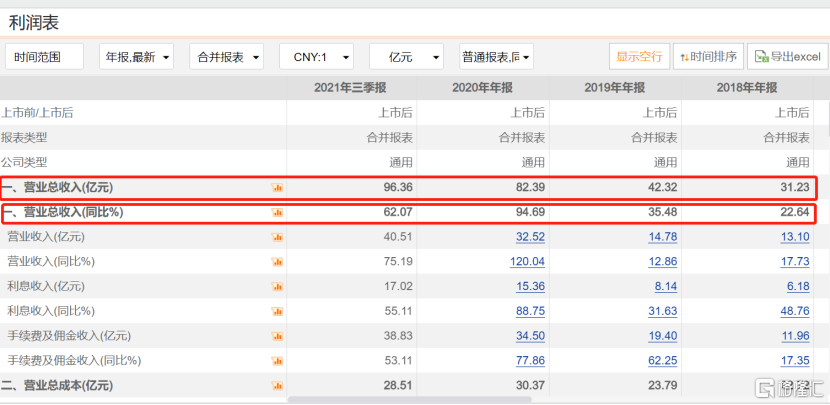

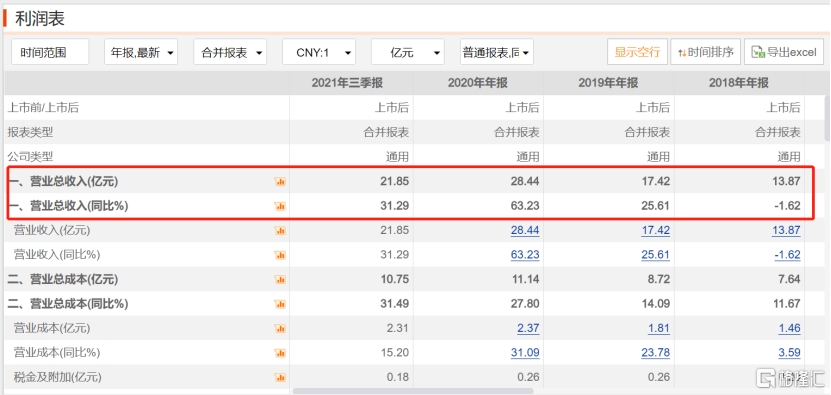

近幾年,無論是營收與利潤的規模還是增速,同花順在東方財富面前也敗下陣來。截至去年第三季度,東財實現營收96.36億元,增速為62.07%;歸母淨利潤為62.34億元,同比增長83.48%;而反觀同花順,僅實現營收21.85億元,同比增長31.29%;歸母淨利潤為9.91億元,同比增長28.31%。

(東方財富)

(同花順)

移動互聯網用户增長遇到天花板、股市牛熊變化,是整個互聯網金融信息服務公司都遇到的困境。但為何同花順卻起了個大早,趕了個晚集,營收、利潤樣樣不如人,目前市值卻大約只有東方財富的五分之一?

原因便在於,對於任何互聯網公司而言,只有流量是不夠的,能夠將流量商業化的能力才是更深的護城河。

從業務構成上來看,同花順的業務主要有以下幾個:網上行情交易系統服務(同花順網站及APP)、增值電信業務(面向B端的金融數據庫與面向C端的個人收費軟件)、廣吿及互聯網業務推廣服務(為券商開户導流等)以及金融電子電商服務(基金銷售服務等)。

以上四項業務中,網上行情交易系統服務是同花順的引流業務,而後三項則是幫助其實現流量變現的業務。這一點從同花順的收入構成中也可看出,截至去年上半年,網上交易行情繫統僅佔公司總收入的6.76%。

在網上行情交易系統服務上,同花順雖然用户基數大,但粘性卻不如東方財富。憑藉財經資訊門户網站東方財富網+互動社區股吧+垂直財經頻道天天基金網的內容組合,通過大量的優質的財經內容來黏住用户,而同花順在這方面卻沒有優勢。

同花順能夠黏住用户的是連接超過60家券商的開户與交易接口,讓用户覺得方便。這就如同做社交的微信與做支付的支付寶,一個是熱啟動APP,一個是冷啟動APP,當用户習慣形成後,做支付的再去做社交很難,做接口的再去做內容也很難。但反過來,微信做支付卻可以偷襲支付寶的“珍珠港”。

值得一提的是,與其他券商合作這一招一度是同花順的利器,凡事有利有弊,後面更是成為了同花順的阻礙。

流量粘性上失去優勢後,在三項變現業務上,同花順的競爭壁壘都不算高。

增值電信業務算得上是同花順的現金奶牛,多年來佔據其總營收的半壁江山。這部分業務既分為面向C端的付費炒股軟件,也含有面向B端機構的金融信息數據庫。

在B端領域,Wind是妥妥的市場王者,超過90%的國內證券公司、基金公司等都是Wind的客户。同花順的iFind尚不具備與之一較高下的實力。

而在C端領域,因增值電信業務營收=活躍用户數×活躍用户付費率×平均每個用户收入,同花順在活躍用户數量上的優勢為其扳回一城,但面對東方財富choice金融數據終端的逐漸崛起,同花順的優勢也就不那麼明顯了。

對比東方財富,其最大的盈利來源是證券服務,也就是自己給自己的券商進行開户導流。在2015年,東方財富收購了西藏同信證券,從互聯網金融信息服務公司一躍成為了互聯網券商。不少股民常常在龍虎榜上看到西藏某路營業部,心裏或許會納悶,這遊資怎麼定點西藏,其實背後的券商是東方財富。

對比之下,同花順沒有自己牌照的劣勢就顯露出來了。沒有證券牌照,就要為他人做嫁衣,只能靠抽取中間的廣吿與推廣費用賺錢,這自然沒有自己做券商酸爽。

早年間靠給多家券商提供接口吸引流量的利器,轉身就刺向了自己。路徑依賴一旦形成,總不好與各家券商合作伙伴翻臉不認人。

但有時候商業世界,猶豫就意味着錯過,錯過了就是追悔也莫及。隨着某互聯網金融巨頭IPO被緊急叫停,國內的互聯網券商牌照就成了水中花鏡中月,再也難得了。

當然,商業世界的機會也不止一個。只是,這一次又被東方財富先盯上了。

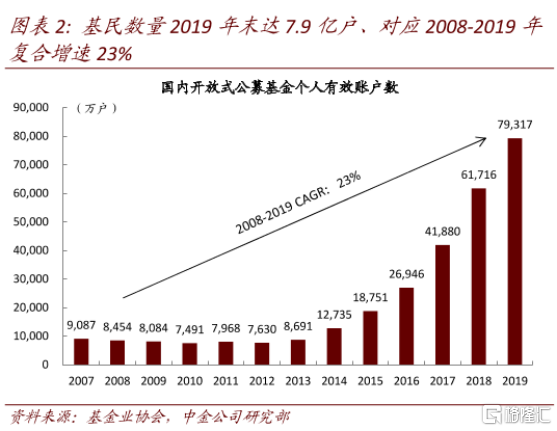

二級投資市場越來越普及的同時,除了股民之外,一大批基民也快速湧現出來。截至2019年末,國內基民數量達到了7.9億户,對應2008年至2019年的年均複合增長率達到了23%。

瞄準這一趨勢的東方財富又利用自己在做內容上的優勢,率先成立天天基金網,並同時拿到了基金承銷的牌照。目前這一塊業務已經成為僅次於證券服務業務的第二大營收來源。同花順雖然也順利拿到了基金承銷牌照,但在用户粘性與流量轉化上,總是落於下風。

更何況,擁有大流量且懂得轉化的互聯網金融公司也不止東方財富一家,支付寶不也抓住自己的流量賣其了基金,還賣得不錯。留給同花順的基金承銷蛋糕,也就並沒有想象中高了。

03

尾聲

現在的同花順雖然在規模、增速上都不再是第一把交椅的位置,但行業老二也有行業老二的湯喝。只是在房地產行業日薄西山、個人財富管理越來越重視二級市場投資時,同花順好像還是沒有特別大的變化。引起大家關注的反而更多是APP崩了登上熱搜第一、每年兩次雷打不動的“狼來了”式減持公吿諸如此類的消息。

資本市場從來都是激流勇進的遊戲,東方財富抓住互聯網券商流量與牌照兩大痛點,鎖定了自己的優勢地位後來居上,同花順在後面躺平,股民們也就只能怒其不幸,哀其不爭了。