本文來自格隆匯專欄:國泰君安證券研究 作者:訾猛、李耀

核心結論

導讀:公司21Q4業績符合預期,治理改善疊加賽道紅利,2021年捨得高增;當下捨得需求無礙、銷售有序進行,開門紅可期,中期維度捨得成長性確定性兼具。

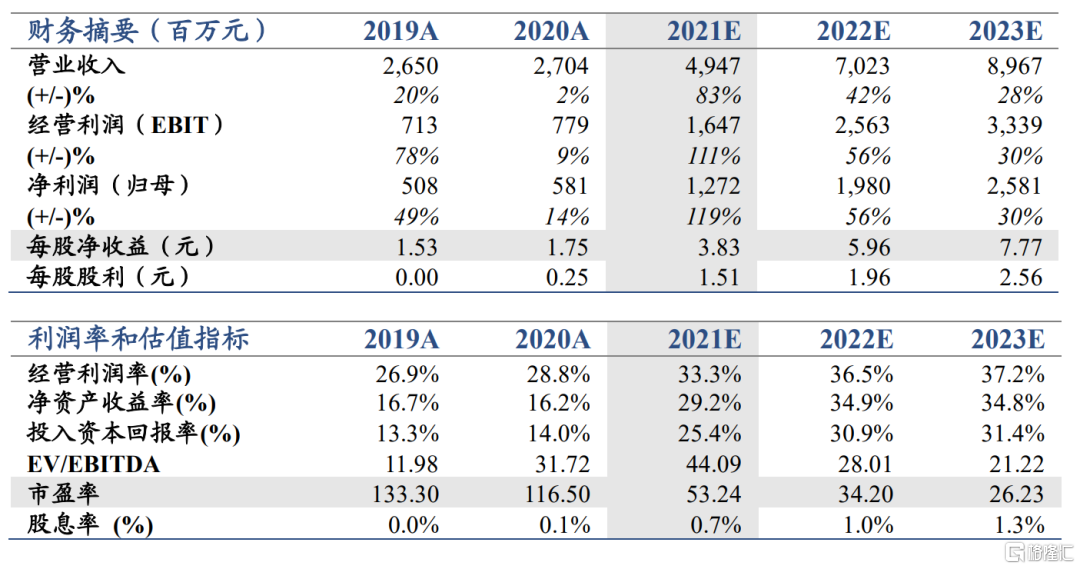

維持“增持”評級,維持目標價280元。根據業績預吿及當下銷售形勢,調整2021-23年盈利預測,預計21-23年EPS分別為3.83元(-0.17元)、5.96元(+0.34元)、7.77元(+0.23元)。

21Q4業績符合預期,2021高增元年。公司21Q4嚴格控制發貨及回款,期內收入增速仍保持穩健增長表明21Q4需求尚景氣,我們預計21Q4毛利率仍保持相對穩定,估測21Q4淨利率低於2020Q4,主要系公司在21年末有較多市場推廣活動費用支出,致使銷售費用率短期抬升,我們預計後續季度間費用支出將回落。2021年渠道體系進入正循環,估測21年品味捨得收入同增接近80%,智慧捨得等單品增速150%以上,沱牌系列收入增速接近70%,我們認為主要系次高端賽道紅利疊加公司治理改善。

需求無礙,銷售有序。根據草根調研,捨得渠道體系良性,價盤基本穩定、渠道庫存處於歷史相對低位,目前春節旺季銷售有序推進,沱牌系列及捨得回款有序進行,發貨與回款進度基本匹配,銷售進度基本符合預期。

看好捨得業績彈性,確定性有望為市場認知。2022次高端韌性或超預期,捨得渠道體系已進入正循環,單品高增有望延續,伴隨開發品佔比回落,公司高業績彈性有望持續;復星入主之後,捨得內部治理得到優化,強激勵下銷售隊伍強積極性有望維繫,確定性有保障。

風險因素:信用驟然收緊、疫情在核心市場點狀復發、食品安全。

事件:公司發佈2021年業績預吿,預計期內營業收入49.5億,對應同增83%,預計期內實現歸母淨利潤12.3億至12.8億元,對應同增112%-121%。其中,2021Q4預計收入13.4億,對應同增43%,21Q4對應淨利潤在2.6億至3.1億元,對應同比變動-4%至+15%。

維持“增持”評級,維持目標價280元。根據業績預吿及當下銷售形勢,調整2021-23年盈利預測,預計21-23年EPS分別為3.83元(-0.17元)、5.96元(+0.34元)、7.77元(+0.23元)。

21Q4業績符合預期,2021高增元年。1)公司21Q4嚴格控制發貨及回款,期內收入增速仍保持穩健增長,表明21Q4需求尚景氣,我們預計21Q4產品結構向好、貨折力度穩定,21Q4毛利率仍保持相對穩定。我們估測21Q4淨利潤增速接近預吿區間上限,若按此計算,21Q4淨利率在23%左右,低於2020Q4,主要系公司在21年末有較多市場推廣活動費用支出,致使銷售費用率短期抬升,我們預計後續季度間費用支出將回落。2)就21年全年來看,我們估測2021年公司既有渠道體系進入正循環,老商依舊是收入主要來源,估測21年品味捨得收入同增接近80%,智慧捨得等單品增速150%以上,沱牌系列收入增速接近70%,我們認為主要系次高端賽道紅利疊加公司治理改善。

需求無礙,銷售有序。根據草根調研,捨得市場良性,品味捨得、智慧捨得批價分別在370元+、500元+,沱牌六糧成交價50元+,捨得系列核心市場庫存1.5-2月,河南地區較小終端庫存在1個月左右;目前春節旺季銷售有序推進,根據草根調研,目前沱牌系列渠道回款進度在3-4成,捨得整體回款進度在2-3成,目前發貨進度與回款進度基本匹配,銷售進度基本符合預期。

看好捨得業績彈性,確定性有望為市場認知。1)我們認為2022公司收入高增有望延續:次高端韌性或超預期,捨得渠道體系已進入正循環,單品高增有望延續;沱牌系列尚處復興階段,有望憑藉其渠道推力實現放量;伴隨開發品佔比回落,公司盈利能力有望進一步提振,高業績彈性有望持續。2)同時,我們認為捨得確定性將逐步被市場認知:2021年公司提週轉、抬價盤成效顯著,渠道已進入正反饋;復星入主之後,捨得董監高均引入復星系人馬,捨得內部治理得到優化;復星強化捨得銷售隊伍考核激勵的市場化程度,銷售隊伍強積極性有望維繫。

風險因素:信用驟然收緊、疫情在核心市場點狀復發、食品安全。