藉助新能源汽車行業發展的東風,尤其是鋰電上游公司,在原材料漲價、產能加速釋放的背景下,去年賺得是盆滿缽滿。

正逢業績預報期,前有華友業績預增超兩倍,這會兒天賜材料的業績預吿也來了。

2021年全年公司預計每股收益2.23 -2.44元,實現盈利21-23億元,同比增長294.09%-331.62%,實現扣非淨利潤20.59-22.59億元,同比增長289.72%-327.57%。

這一個數據,略低於此前多家券商機構的預期平均值。

資料來源:同花順

公司三季報顯示,淨利潤達到15.54億元,同比增長199.72%。其中Q3單季度盈利7.71億元,預計Q4盈利5.46-7.46億元,環比增速有所下降。

公司表示,2021年受全球新能源汽車行業及下游客户需求強勁增長影響,公司鋰離子電池材料電解液產品銷量與價格同比均有較大幅度。

天賜材料主要產品鋰電材料,收入佔比高達84.93%,毛利率達到36.18%。

作為國內鋰電池電解液的龍頭企業,其電解液業務市佔率從2018年的22.3%提升至2020年的29.3%。

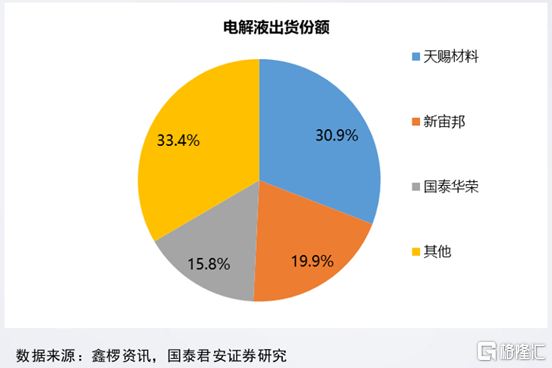

截至去年三季度,天賜的電解液出貨份額已佔到全市場的30.9%。

電解液的主要原料是六氟磷酸鋰,佔據電解液生產成本的43%左右,六氟磷酸鋰年初的價格在10.7萬/噸左右,目前已接近60萬/噸。

資料顯示,天賜是國內為數不多的能自產六氟磷酸鋰的公司之一,目前天賜的六氟磷酸鋰自供比例達到80%,這也是天賜的毛利率能高於同行業水平的主要原因。

除了電解液,公司還佈局了六氟磷酸鋰、雙氟磺酰亞胺鋰等電解液的核心原材料產能,以及新型鋰鹽方面的雙氟磺酰亞胺鋰產能,包括電解液添加劑等全產業鏈佈局,公司基本可以實現自產自用。

近兩年來,作為寧德時代概念股之一,天賜的股價從十幾元漲到了最高170元,市盈率一度達到100倍左右。

天賜憑藉其業績高增長以及高景氣度成為了機構的寵兒,去年中報披露,共被746家機構持有,機構持股比例佔總流通股的43%,但是在三季度遭到近一半的機構拋售,持股比例也下降到了39%。

目前市場對於新能源板塊整體的高估值表示擔憂,擔心下游新能源車的銷量增速放緩,緊張的供需關係得到改善,而這些上游原材料公司會不會重蹈上一輪週期的覆轍?

短期來看,天賜材料依靠六氟磷酸鋰價格持續維持高位,且大客户鎖定近兩年的產量,業績具有一定的確定性。

公司在投資者互動平台表示,去年以來的擴產計劃,是公司根據未來對鋰電池產業發展的趨勢判斷,已充分考慮下游客户的需求。而且目前簽訂的部分長單已覆蓋2022年的六氟磷酸鋰產能,後續不排除會與核心客户繼續簽訂長單。

但從長期來看,由於行業的週期性,供需關係必然會發生扭轉,一旦出現產能過剩的情況,高成長的邏輯就被打掉了。

自去年10月高點以來,天賜的股價已回落30%左右,目前市盈率還有65倍。

雖然業績翻近三倍,但此前機構給到天賜的預期更高,明天盤面如何表現,值得關注。