昨日,隆基股份公佈了最新調整的單晶硅片價格。單晶硅片P型M10 165μm厚度現價為6.15元/片,上調5.1%;單晶硅片P型M6 165μm厚度現價為5.15元/片,上調2.4%;單晶硅片P型158.75/223mm 165μm厚度現價為4.95元/片,上調2.5%。

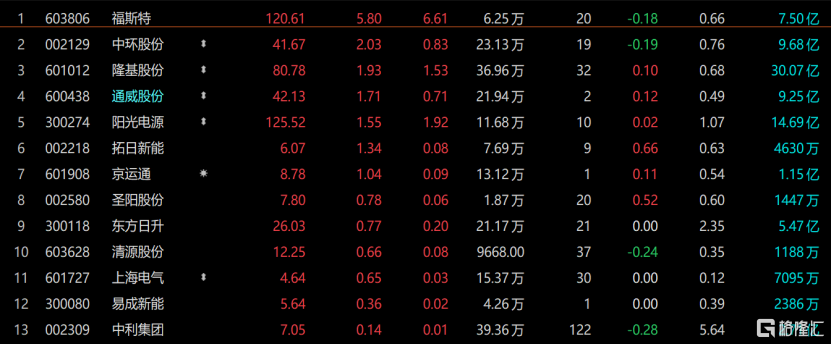

受此影響,隆基股份高開逾4%。後漲幅有所縮窄,並帶動一眾光伏概念股上漲。截至收盤,隆基股份漲2.22%報81.01元/股,總市值達4385億元。

此前,隆基股份分別在11月30日和12月16日分別下調了最新硅片的價格。其中,第一次硅片價格下調幅度7.2%至9.8%,第二次硅片則下調5.5%至5.7%。在隆基最近兩次降價後,另一硅片龍頭公司中環股份也隨即宣佈降價,第一次最大降價幅度高達12.48%,第二次最高降幅達到7.8%。

短短一個月內,兩大硅片龍頭你來我往進行價格戰,以此倒逼在中游硅片領域進行內卷但競爭力不足的企業減少產能或者離開市場,同時激勵下游光伏電站運營商裝機量來盤活整個光伏行業。

如今,隆基股份上調硅片價格,外界猜測光伏價格戰是否已經結束。公司對此迴應稱,硅料漲價是影響定價的主要原因。

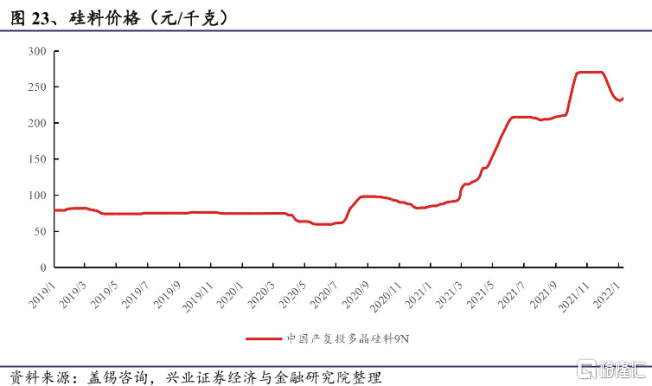

此前,隆基與中環相繼降低硅片價格,上游硅料廠商也順勢降價,加之部分硅料產能釋放,供給提升,硅料價格在過去一個月也有所走低。

據東方證券,上週硅料價格雖然繼續下跌,但是跌幅已經有所收窄,單晶復投料、單晶緻密料、單晶菜花料成交均價跌幅都收縮至0.7%以內。

與此同時,下游廠商在春節前進行備貨,裝機需求有所提升。加之隆基、中環等開始降價去庫存,硅片的需求也有所轉好。組件與硅片廠商便計劃提高開工率,進而又增加了對上游硅料的需求,導致上游硅料價格跌幅趨緩,對硅料價格形成一定支撐。

從隆基自身角度拉看,去年前三季度,隆基股份便已經出現了營收同比大增78.38%,但歸母淨利潤方面,增速卻較低,僅增長18.87%。在過去一個月,隆基下調硅片價格,勢必會影響其盈利空間,縱使下游組件需求回升,對於隆基而言依然是增收不增利。尤其是硅料價格上漲後,對隆基的硅片業務也會造成不小的成本壓力,隆基此時提價自然也有緩解成本壓力的考量。

至於硅片價格戰是否會持續,則同樣需要看上游硅料價格與下游新增裝機的變化。

上海證券預計,2022年底硅料產能將達到136萬噸,硅料可供量90萬噸以上,同比增加50%,可以支持258GW以上的裝機需求。並且在2023年底硅料產能將達到152萬噸,硅料將進入產能充足的釋放期間。

按此預計,今年硅料的產能明顯沒有去年緊張,也就是説,今年硅料的價格有可能進一步下探。硅料價格下跌對於中游硅片企業而言,無疑是一項成本端的重大利好。

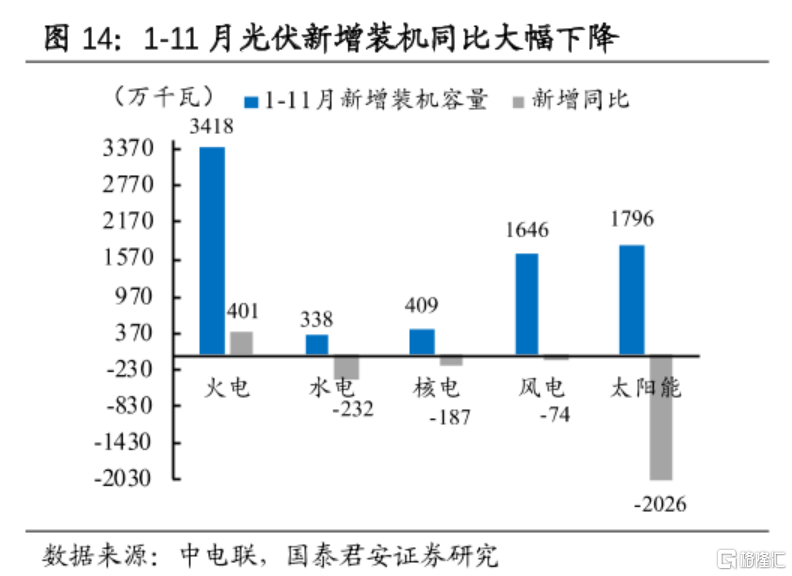

去年因硅料價格猛漲,導致價格層層傳導,下游裝機需求明顯受到負面影響。中電聯數據顯示,去年1-11月,國內光伏新增裝機1796萬千瓦,比起去年同期減少了2026萬千瓦。

中國光伏協會預測,2022年全球裝機規模將在180GW-225GW。按照上述上海證券預計的硅料產能所能夠對應的裝機規模,今年國內的硅料產能完全可以滿足全球市場的裝機需求,硅料下跌是大概率事件。

對於隆基而言,其一體化策略與在硅片、組件領域較大的市場份額,在面對下游裝機需求回暖,上游硅料產能擴張釋放的時,具有較大的優勢。價格戰其實更像是殺敵一千、自損八百的無奈之舉。