昨日,隆基股份公布了最新调整的单晶硅片价格。单晶硅片P型M10 165μm厚度现价为6.15元/片,上调5.1%;单晶硅片P型M6 165μm厚度现价为5.15元/片,上调2.4%;单晶硅片P型158.75/223mm 165μm厚度现价为4.95元/片,上调2.5%。

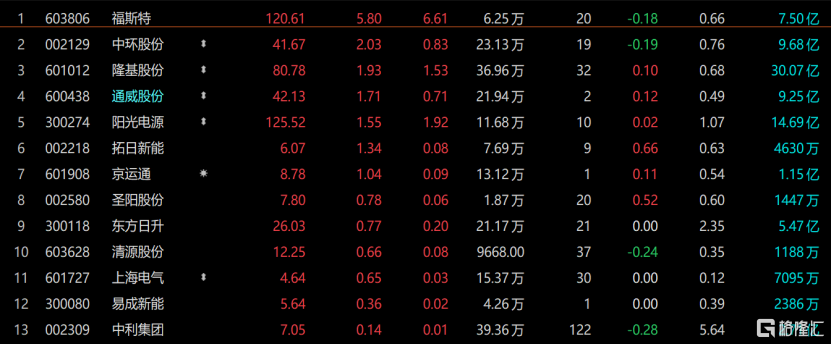

受此影响,隆基股份高开逾4%。后涨幅有所缩窄,并带动一众光伏概念股上涨。截至收盘,隆基股份涨2.22%报81.01元/股,总市值达4385亿元。

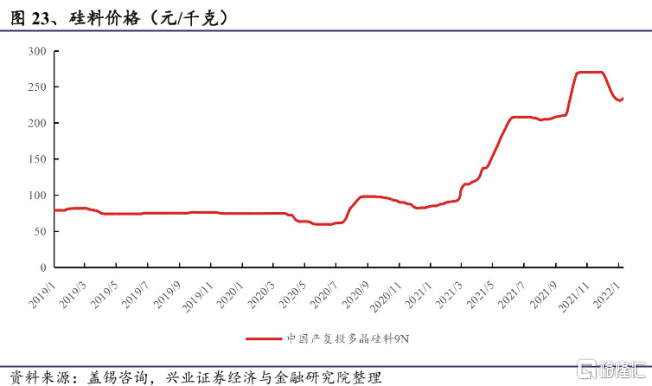

此前,隆基股份分别在11月30日和12月16日分别下调了最新硅片的价格。其中,第一次硅片价格下调幅度7.2%至9.8%,第二次硅片则下调5.5%至5.7%。在隆基最近两次降价后,另一硅片龙头公司中环股份也随即宣布降价,第一次最大降价幅度高达12.48%,第二次最高降幅达到7.8%。

短短一个月内,两大硅片龙头你来我往进行价格战,以此倒逼在中游硅片领域进行内卷但竞争力不足的企业减少产能或者离开市场,同时激励下游光伏电站运营商装机量来盘活整个光伏行业。

如今,隆基股份上调硅片价格,外界猜测光伏价格战是否已经结束。公司对此回应称,硅料涨价是影响定价的主要原因。

此前,隆基与中环相继降低硅片价格,上游硅料厂商也顺势降价,加之部分硅料产能释放,供给提升,硅料价格在过去一个月也有所走低。

据东方证券,上周硅料价格虽然继续下跌,但是跌幅已经有所收窄,单晶复投料、单晶致密料、单晶菜花料成交均价跌幅都收缩至0.7%以内。

与此同时,下游厂商在春节前进行备货,装机需求有所提升。加之隆基、中环等开始降价去库存,硅片的需求也有所转好。组件与硅片厂商便计划提高开工率,进而又增加了对上游硅料的需求,导致上游硅料价格跌幅趋缓,对硅料价格形成一定支撑。

从隆基自身角度拉看,去年前三季度,隆基股份便已经出现了营收同比大增78.38%,但归母净利润方面,增速却较低,仅增长18.87%。在过去一个月,隆基下调硅片价格,势必会影响其盈利空间,纵使下游组件需求回升,对于隆基而言依然是增收不增利。尤其是硅料价格上涨后,对隆基的硅片业务也会造成不小的成本压力,隆基此时提价自然也有缓解成本压力的考量。

至于硅片价格战是否会持续,则同样需要看上游硅料价格与下游新增装机的变化。

上海证券预计,2022年底硅料产能将达到136万吨,硅料可供量90万吨以上,同比增加50%,可以支持258GW以上的装机需求。并且在2023年底硅料产能将达到152万吨,硅料将进入产能充足的释放期间。

按此预计,今年硅料的产能明显没有去年紧张,也就是说,今年硅料的价格有可能进一步下探。硅料价格下跌对于中游硅片企业而言,无疑是一项成本端的重大利好。

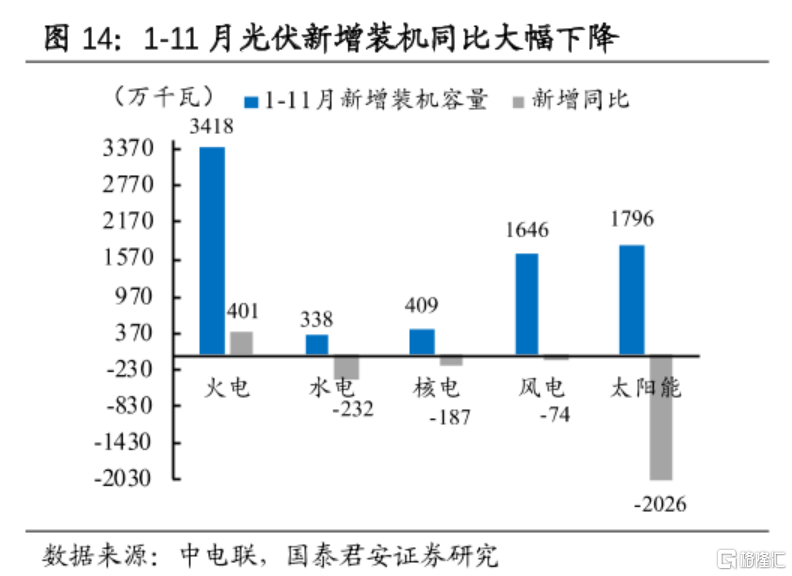

去年因硅料价格猛涨,导致价格层层传导,下游装机需求明显受到负面影响。中电联数据显示,去年1-11月,国内光伏新增装机1796万千瓦,比起去年同期减少了2026万千瓦。

中国光伏协会预测,2022年全球装机规模将在180GW-225GW。按照上述上海证券预计的硅料产能所能够对应的装机规模,今年国内的硅料产能完全可以满足全球市场的装机需求,硅料下跌是大概率事件。

对于隆基而言,其一体化策略与在硅片、组件领域较大的市场份额,在面对下游装机需求回暖,上游硅料产能扩张释放的时,具有较大的优势。价格战其实更像是杀敌一千、自损八百的无奈之举。