本文來自:盒飯財經,作者:若然

做好投資,是否應該具備歷史視野?

答案是,需要。

2020年伊始,全球經濟在新冠肺炎疫情的席捲下,進入一種極端不確定性的時代。在這樣的大環境下,一些素來以“高大上”面貌出現的投資人羣體,出現了壓力和焦慮之下的集體迷失。早期投資遍地是黃金的年代悄然逝去,取而代之的是不確定性投資時代正撲面而來,這裏充斥着錯失、錯投,甚至對獨角獸投資的患得患失。

但如果將這些變化放到更長的歷史週期中來看,卻存在着永恆和普遍的規律。在一個週期中,從一個極端到另一個極端的變化是常態,而不是例外。

那麼,2022年及以後,整個世界秩序會如何變化?在不確定性的經濟週期中,如何收起焦慮,做好投資決策呢?

投資界教父級人物瑞·達利歐繼《原則》之後,又在今年推出了原則系列第二本新書《原則:應對變化中的世界秩序》,他認爲,世界秩序如何變化,在歷史中已有答案。

作爲一位資產管理者,瑞·達利歐考察了過去500年來以荷蘭、英國、美國、中國爲代表的全球主要經濟力量興衰交替的歷史,試圖從中總結出若幹規律,並利用這些規律對未來進行預測,以指導自己的投資實踐。

他認爲,世界秩序會按照一定規律發生週期性的變化,並在釐清世界歷史上傳奇大國興衰的過程中,提出了三大週期:長期債務和資本市場週期、內部秩序和混亂週期、外部秩序和混亂週期,以及決定一個國家財富和權力的8個決定因素,並預判了人類社會發展下一個大風險點將在5年之後出現,誤差爲2-3年。

在經濟與投資方面,達利歐發現在財富和權力大起大落的大週期中,最重要的驅動因素是債務和資本市場週期。從投資者的角度來看,可以將其稱爲“投資大週期”,財富可能會以意想不到的方式進行再分配。

由於篇幅有限,我們今天只重點拆解其中的2~3個小章節,即如何理解大週期,以及如何從大週期的角度思考投資。

敲黑板劃重點:這是一篇值得收藏的乾貨,請全神貫注地閱讀。

01 三個大週期

理解當前發生的一些重要事件,就需要了解這些事件和相關問題背後的三大因素。瑞·達利歐梳理出了改變人類命運的3個大週期。

1.長期債務和資本市場週期

瑞·達利歐認爲,在我們的一生中,沒有哪個時刻像現在這樣,如此多債務的利率都處於極低甚至負水平。貨幣和債務資產的價值受到供需狀況的質疑。2021年,有超過16萬億美元的債務的利率爲負,並且很快需要增發鉅額債券來填補赤子。

2.內部秩序和混亂週期

瑞·達利歐認爲,在近80年,財富、價值觀和政治差距從未像現在這麼巨大。而這些歷史研究告訴我們,當財富和價值觀差距巨大且經濟衰退時,人們會爲如何分配財富發生嚴重衝突。那麼,當下一次經濟衰退到來時,民衆和決策者將如何對待彼此?如果貧富差距越來越大,會對未來產生什麼影響?

3.外部秩序和混亂週期

瑞·達利歐認爲,在近80年,美國第一次遇到了真正的對手(蘇聯曾只是美國的軍事對手,但從來不是重要的經濟對手)。現在中國已經在許多方面成爲美國的競爭對手,並在很多方面以更快的速度變得更加強大。如果這種趨勢繼續下去,那麼中國將在許多重要方面超過美國,而這些方面會決定一個大國的主導地位。中國至少將成爲一個旗鼓想到的對手。那麼這些衝突和由此導致的世界秩序變化將會如何演變,對我們會產生什麼影響?

爲了瞭解這些因素及其綜合影響,瑞·達利歐分析了過去500年所有主要帝國及其貨幣的興衰,着重關注三大帝國:美國和美元、大英帝國和英鎊、荷蘭帝國和荷蘭盾。另外還有6個大國:德、法、俄羅斯、日本、中國和印度。

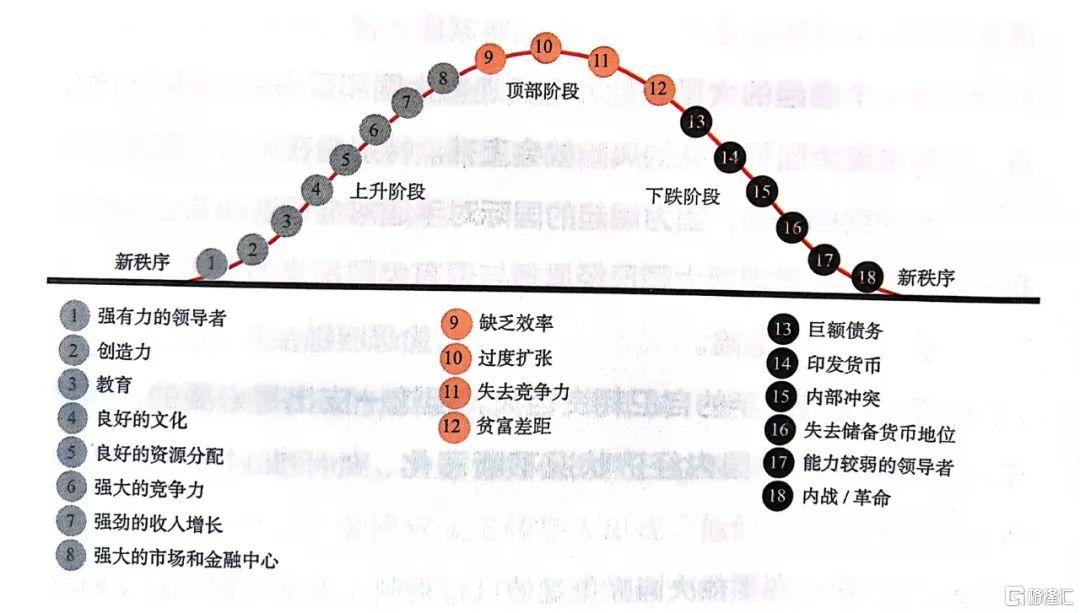

通過研究各個帝國、各個時代的案例,瑞·達利歐發現重要帝國通常延續大約250年(上下誤差150年),帝國內部的經濟、債務和政治大週期持續50~100年。

從總體上看,瑞·達利歐認爲國家興衰將分爲三個階段:

上升階段是新秩序建立之後的繁榮建設時期。在這個階段,國家的基本面較爲強勁,因爲債務水平相對較低;財富、價值觀和政治差距相對較小;人們通過有效合作來創造繁榮;具備良好的教育和基礎設施;擁有強有力且有能力的領導者;一個或多個世界主要大國主導着和平的世界秩序……

頂部階段以各種形式的過度狀況爲特徵。如高負債;財富、價值觀和政治差距巨大;教育水平和基礎設施不斷下滑;國家內部不同羣體之間發生衝突;過度擴張的國家受到新興對手的挑戰,引發國家之間的爭鬥……

下跌階段則是一個痛苦的階段,充滿各種爭鬥和結構性重組,從而導致嚴重衝突和巨大變革,推動內部和外部新秩序的建立,爲下一個新秩序和繁榮建設時期埋下了種子。

理解了什麼是大週期,以及在大週期下,整個世界是如何運轉的,視角放的更大之後,我們再來看看如何從大週期的角度思考投資。

02 如何從大週期的角度思考投資?

通過研究過去 500 年以來的歷史,瑞·達利歐發現在財富和權力大起大落的大週期中,最重要的驅動因素是長期債務和資本市場週期。

從投資者的角度來看,瑞·達利歐將其稱爲“投資大週期”。

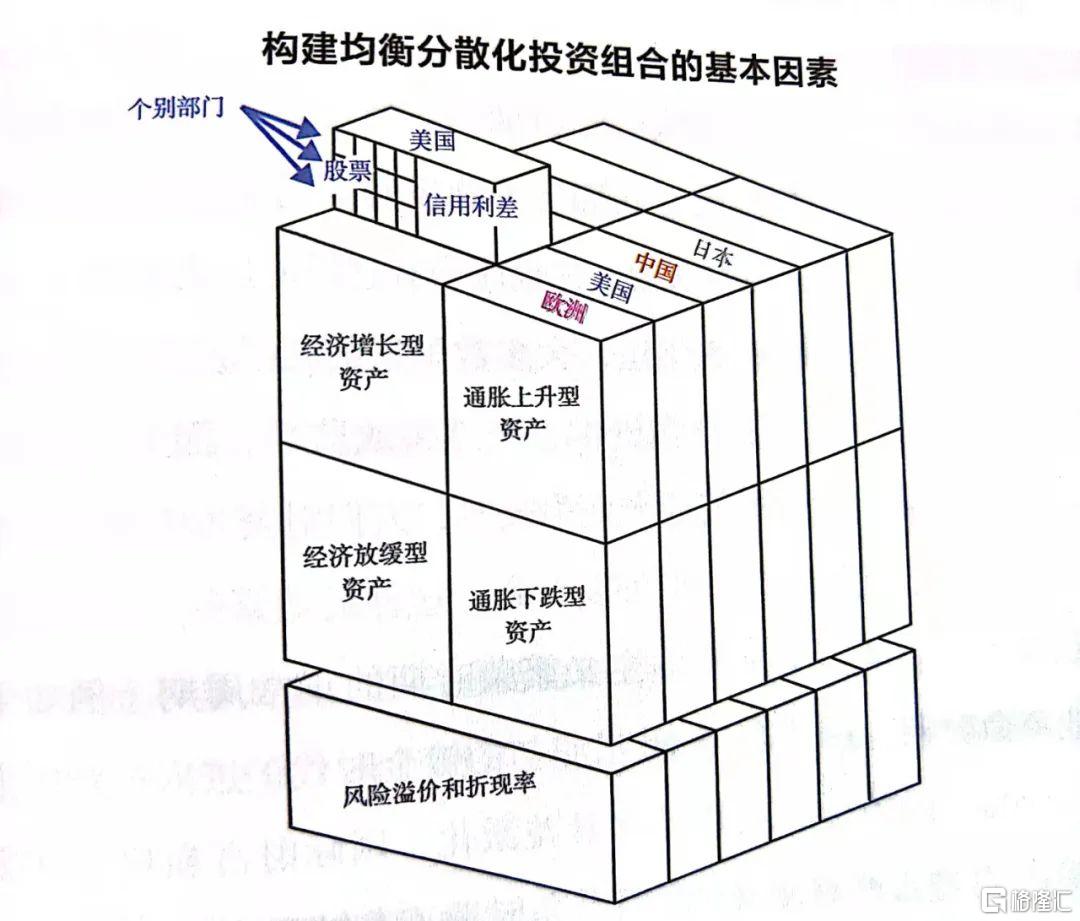

其中的一個重要原則是:所有市場都是由以下4個決定因素驅動的:經濟增長、通脹、風險溢價和折現率。因爲所有的投資都是以當前的一次性支付換取未來的支付。這些未來的現金支付取決於經濟增長、通脹、風險溢價(即投資者相對於持有現金所願承擔的風險)和決定投資的當前價值(所謂的“現值”)的折現率。這4個決定因素的變化驅動投資回報的變化。

政府通過財政和貨幣政策影響這些因素。因此,政府目標與當前形勢的相互作用成爲週期的驅動因素。例如,如果經濟增速過慢和通脹過低,央行就會創造更多的貨幣和信貸,由此產生購買力,拉動經濟增長,通脹也會在一段時間後出現上升。如果央行限制貨幣和信貸供應,相反的情況就會發生:經濟和通脹雙雙放緩。

爲了影響市場回報和經濟形勢,中央政府與央行的職責有所不同。中央政府可以徵稅和支出,其決定政府資金的來源和去向,但不能創造貨幣和信貸。央行可以創造貨幣和信貸,但不能決定貨幣和信貸是否流入實體經濟。中央政府和央行的這些行動影響商品、服務和投資資產的買賣,推動它們的價格上漲或下跌。

在瑞·達利歐看來,每項投資都以自身的方式反映了這些驅動因素,從未來現金流的角度來看,這是合乎邏輯的。每一項投資資產都是一個投資組合的組成部分,而投資者面臨的挑戰是,如何根據這些驅動因素妥善地構建投資組合。例如,當經濟增速高於預期時,在其他條件不變的情況下,股票價格將會上漲;而當經濟增速和通脹率高於預期時,債券價格將會下跌。瑞·達利歐的目標是,將這些基本因素納入投資組合的戰略決策中,基於當前和未來的世界形勢(影響這 4 個決定因素),構建具有良好分散性和戰術傾斜的投資組合。這些基本因素適用於國家、環境偏好、單個行業和公司等不同層面。

下圖顯示將這一概念用於均衡配置投資組合的情況。通過這個視角,可以考察當前形勢的歷史、市場的歷史以及投資組合的表現。

根據對大週期的理解進行邏輯推理,把視線往前推幾十年,考察一下不同國家的不同情況,我們會得到極其不同的見解。

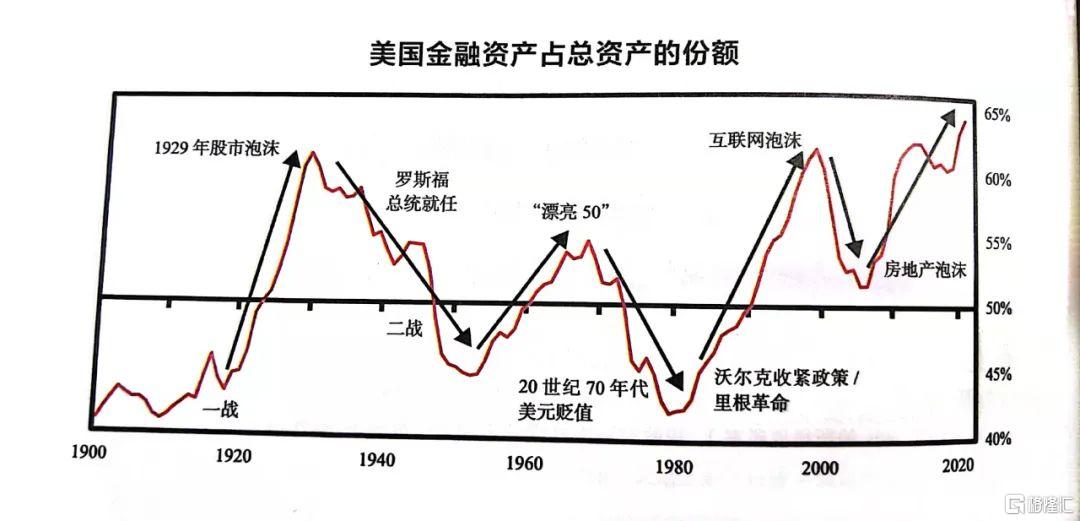

瑞·達利歐認爲,在1945年之前的35年裏,大多數國家的幾乎所有財富都被摧毀或者沒收。一些國家的許多資本家被殺害或監禁,因爲當資本市場,資本主義以及舊秩序的其他方面失靈時,人們對資本家感到憤恨。我們從過去幾個世紀的歷史中可以看到,這種極端繁榮、極端蕭條的週期經常發生。從資本和資本主義繁榮時期的正常週期(例如第二次工業革命時期、19世紀末20世紀初的鍍金時代)進入過渡時期(例如1900—1910年,內部衝突日益激化,國際財富和權力衝突不斷升級),再進入嚴重衝突和經濟蕭條時期(類似於 1910—1945年的情況)。我們還可以依據興衰時期背後的因果關係推斷,當前美國的情況更接近於週期後期的衰落和重組階段,而不是週期早期的繁榮和建設階段。

03 資本主義和市場大週期

大約1350 年之前,基督教和伊斯蘭教都禁止有利率的貸款(猶太教也是如此),因爲它引發嚴重問題。出於人類的本性,人們的借款往往超過自身償還能力,導致借貸雙方關係緊張,經常發生暴力衝突。

由於缺乏貸款,人們使用“硬”貨幣(黃金和白銀)。大約一個世紀後,在探險時代,爲了獲取更多的財富,探險家們在世界各地收集金銀和其他硬資產。當時,人們通過這種方式積累了大量財富。探險家與其資助者平分收益。這是一種有效的激勵型致富機制。

今天我們所知的貸款鍊金術最早出現於約 1350 年的意大利。之後,貸款規則改變了,新的貨幣類型也出現了,即現金存款、債券和股票(與現在的股票十分接近)。財富變成了兌現金錢的承諾(瑞·達利歐稱之爲“金融財富”)。

隨着金融財富的發明和增長,貨幣不再受到與黃金和白銀掛鉤的限制。由於貨幣和信貸及消費能力所受的限制少了,創業者就會經常這麼做:他們先想出創建公司的好主意,然後就去借款,或通過發行股票出售公司的一部分所有權,再將得到的資金用於購買所需的東西。他們之所以能這樣做,是因爲對未來支付的承諾變成了以日記賬分錄形式的貨幣。

無論是過去還是現在,創造新型貨幣都很神奇。那些能夠創造和使用貨幣的人(銀行家、企業家和資本家)變得很富有,也很有權勢。”

金融財富不斷擴展,一直持續到今天。金融財富規模變得如此龐大,以至硬通貨(黃金和白銀)和其他有形財富(例如財產)變得相對不重要。當然,金融財富的承諾越多,無法兌現承諾的風險就越大。這就是爲什麼存在典型的債務/貨幣/經濟大週期。如今,金融財富大大超過實物財富。

還需要記住的是,紙幣和金融資產(如股票和債券,它們本質上是對未來支付的承諾)沒有太大用處,只有用它們買到實物財富纔有用。

信貸發放後,購買力是爲了換取支付承諾而產生的。因此從短期來看,信貸刺激經濟增長,但從長期來看,信貸抑制經濟增長。這就形成了週期。縱觀歷史,獲得金錢的欲塑(通過借款或發行股票)和儲蓄金錢的慾望(通過貸款或購買股票進行投資)一直存在共生關係。這推動了購買力的增長。最終,支付承諾遠遠超過支付能力,導致債務違約、經濟蕭條和股市崩盤等危機。

在這種情況下,無論是象徵的還是真實的,銀行家和資本家都會遭到處決,因爲太多的財富和生命被摧毀。爲了緩解危機,政府會印發法定貨幣。(政府可以發行貨幣,但貨幣沒有內在價值)

04 如何從投資者的角度看大週期的整體格局?

在瑞·達利歐看來,投資風險是無法賺取足夠的錢來滿足需求。它不是用標準差來衡量的波動率,而標準差幾乎是用來衡量風險的唯一標準。

瑞·達利歐認爲,大多數投資者面臨的三大風險是,投資組合將無法提供支出所需的回報,投資組合將面臨破產,以及很大一部分財富會被收走(例如,通過高稅收)。

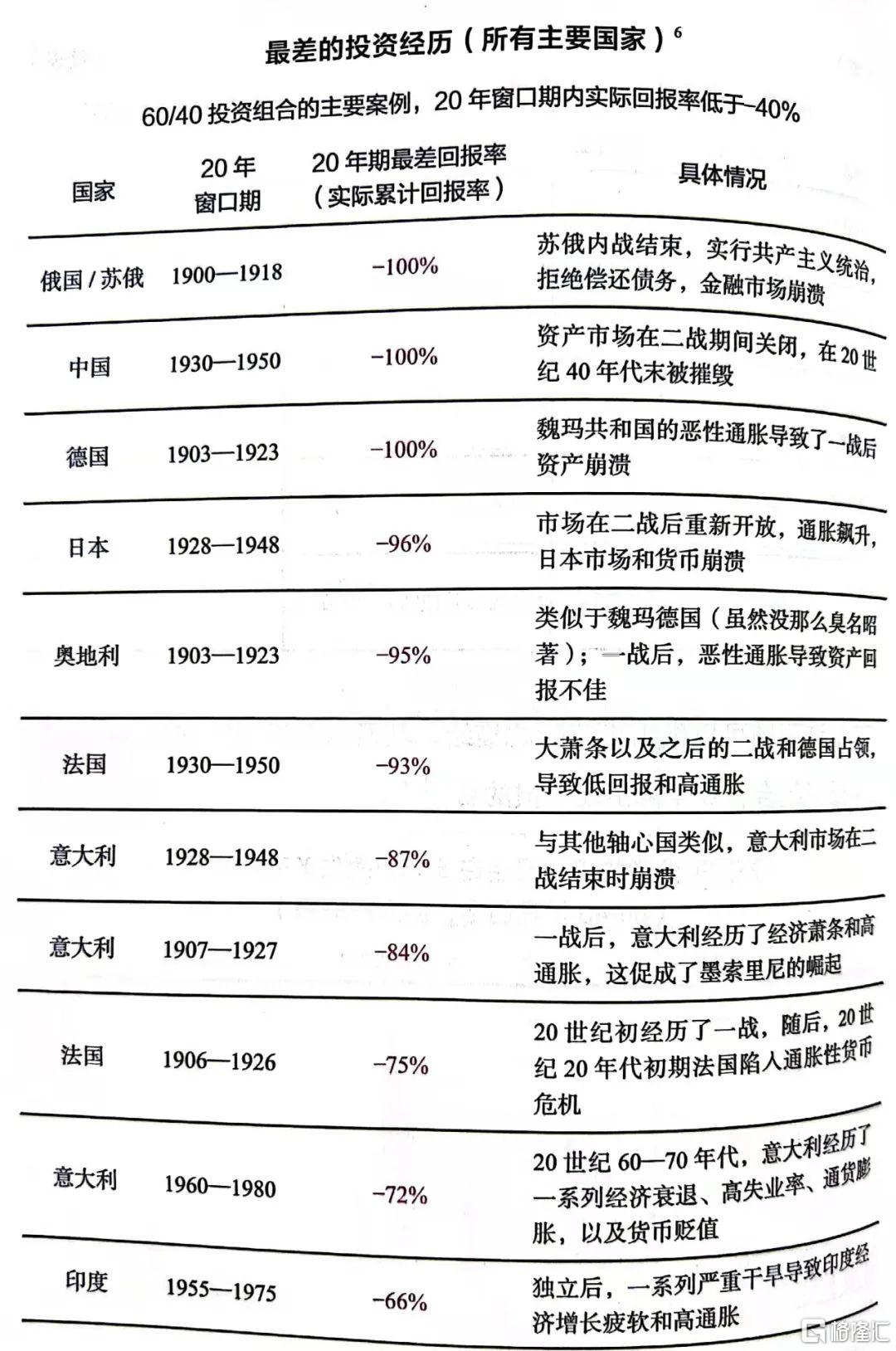

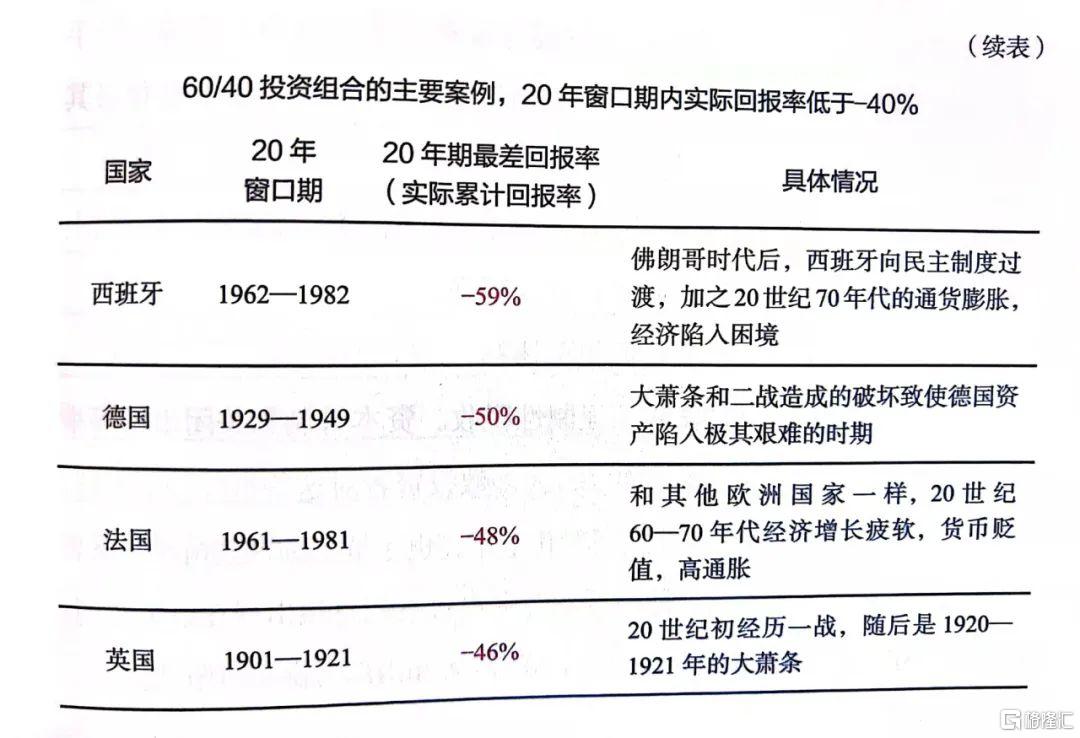

爲了進行宏觀分析,瑞·達利歐想象自己回到 1900年,考察從那以後在每 10 年裏他的投資表現並選擇了10個國家進行研究,即美、英、日、德、法、荷蘭、意大利、俄羅斯、中國、奧地利-匈牙利。

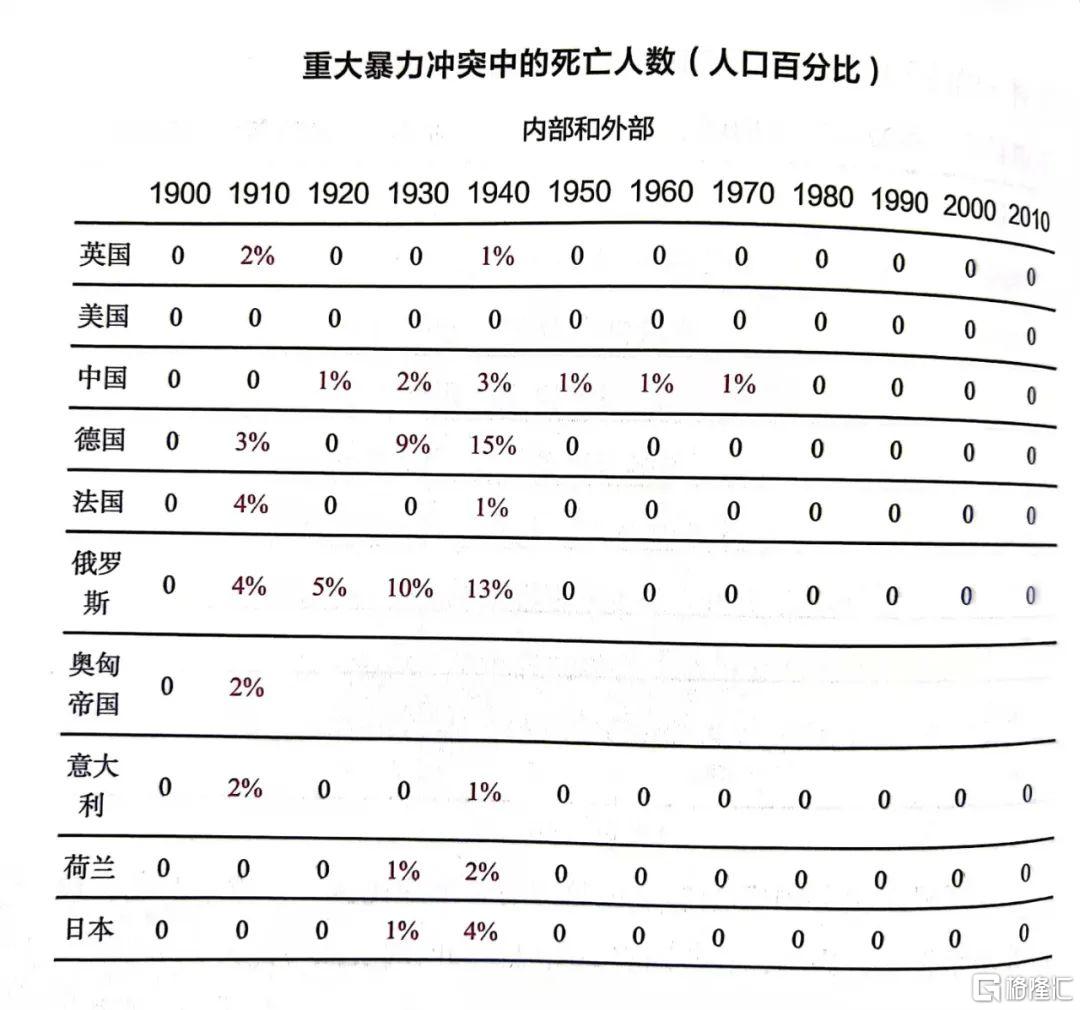

他發現,這10個國家中,有 7 個國家至少經歷過一次幾乎所有財富都全部消失。即使是那些沒有經歷過財富全部消失的國家,也經歷了幾個糟糕的10 年,資產回報幾乎摧毀了它們的財務。其中有2個發達國家(德國和日本),在兩次世界大戰中損失了幾乎所有財富和許多生命。

下面這張表更詳細地顯示了主要國家中最糟糕的投資案例。美國、加拿大和澳大利亞是僅有的沒有經歷過持續損失期的國家。

人們往往認爲,在一戰爆發前的幾年,戰爭的到來一定很容易預見到,但事實並非如此。在一戰前的大約 50 年裏,世界主要大國幾乎沒有發生衝突,世界經歷了最偉大的創新和前所未有的生產率增長,由此創造了巨大的財富和繁榮。在一戰之前的 50 年裏,全球出口增長了好幾倍,全球化達到新的高峯,各國之間的往來空前密切。美國、法國、德國、日本和奧匈帝國迅速崛起,技術進步突飛猛進,英國仍然在世界上佔據主導地位,俄國正在迅速實現工業化,只有中國明顯處於下行態勢。

當時,歐洲大國之間的緊密聯盟被視爲維護和平與權力平衡的一種手段。1900 年之前,除了財富差距和怨恨情緒日益加劇、債務變得極其龐大外,形勢似乎一派大好。

1900—1914年,貧富懸殊和債務問題惡化,國際緊張局勢加劇,導致最差投資回報時期的到來。

但這比僅僅是糟糕的投資回報,更糟糕。

此外,國家實施財富沒收、強制性稅收、資本管制和關閉市場等舉措對財富產生了巨大的影響。如今,大多數投資者對這些事件並不瞭解,而且認爲不太可信,因爲即便往回看幾十年,也瞭解不到這些情況。最嚴重的財富沒收案例出現在以下時期:在經濟惡化或發生戰爭的同時,貧富差距巨大和內部財富鬥爭激烈。

下圖顯示主要國家在不同時期關閉股市的比例。在戰爭時期,股市關閉很常見,而有些國家關閉股市的時間長達一代人。

在1900 年之後的所有周期中,糟糕的時期都同樣糟糕。雪上加霜的是,在這些時期,國家內部和外部的財富和權力鬥爭使許多人喪生。

在大勢不好時,大多數投資者在股價接近低點時賣出,因爲他們需要現金,也出於恐慌。同樣,當形勢大好時,投資者通常在股價接近高點時買入,因爲他們有充足的資金,蜂擁投入狂熱的牛市中。因此,大多數投資者的回報率低於上述的市場回報率。最近的一項研究顯示,2000—2020年,美國投資者的年回報率比美股大盤低 1.5%左右。

05 回顧資本市場大週期

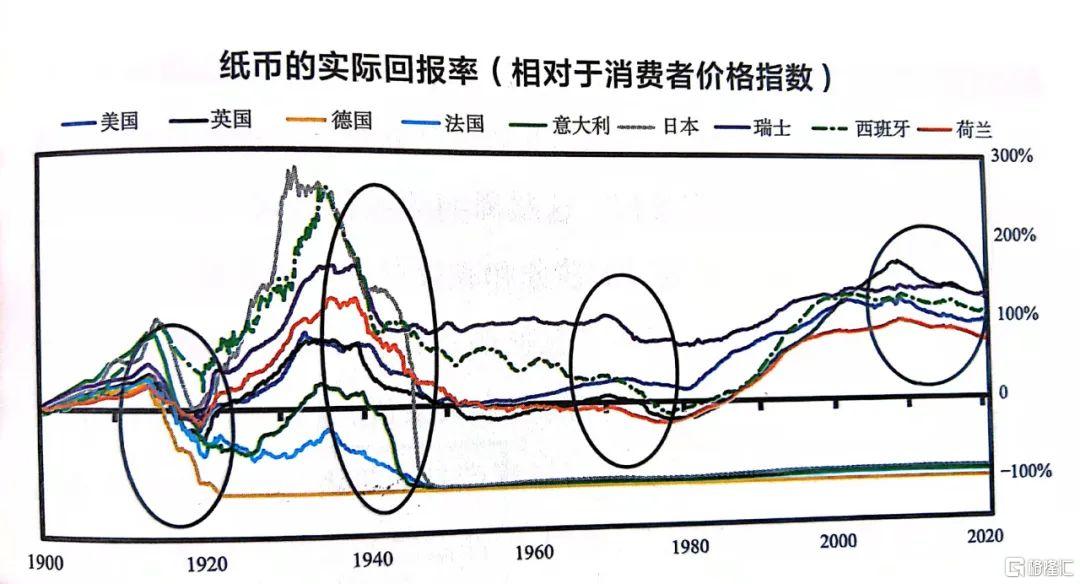

如前所述,在週期的上行階段,債務增加,金融財富和負債增速超過實物財富增速,最終,債務人無法兌現對未來支付的承諾。這導致了“銀行擠兌”型債務問題的出現。在這種情況下,央行不得不印鈔,設法緩解債務違約和股市下跌的局面。央行印鈔將導致貨幣貶值,使金融財富價值相對於實物財富價值下跌,直到金融資產的實際價值(經通脹調整後)低於實物資產的水平。這時,週期重新開始。

在週期的下行階段,金融資產相對於實物資產的實際回報處於負值,同時經濟陷入困境,這是週期的反資本、反資本主義階段,這種狀況一直持續,直到到達另一個極端。

從上面兩張圖可以看到,當金融財富大大超過實物財富時,走勢就會逆轉,金融財富(特別是現金和債券等債務資產)的實際回報將會十分糟糕。原因有二:首先,政府只有讓利率和債權人的回報率處於低位且不佳,才能爲負債過多的債務人提供救濟;其次,政府設法通過繼續增加債務來刺激經濟增長。

在這個階段,政府將增印的貨幣用於減輕債務負擔,創造新的債務以增加購買力。這使得貨幣相對於其他財富貯藏手段及商品和服務貶值。最終,金融資產的價值降至低於實物資產的價值,就會達到另一個極端,促使走勢發生逆轉,迴歸和平與繁榮,週期進入上升階段,金融資產重新獲取出色的實際回報。

投資者需要經常自問的一個重要問題是,你得到的利息金額是否足以彌補你所面臨的貨幣貶值風險。

在週期的上升階段,股票、債券和其他投資資產會隨着利率的下降而上升,因爲在其他條件不變的情況下,利率下降會導致資產價格上升。此外,向金融體系注入更多資金會增加對金融資產的需求,從而降低風險溢價。由於利率處於低位,而且更多資金進入金融體系,這些投資的回報率提升,它們顯得更有吸引力,但與此同時,利率和金融資產的未來預期回報率都在下降。未償債權相對於可兌換實物越多,風險就越大。這些風險應該由更高的利率來補償,但情況通常不是這樣。因爲當時的形勢似乎大好,人們對債務和資本市場危機的記憶已經淡去。

這些情況對投資有何影響?投資的目的是以一種財富貯藏手段儲存資金,以便今後將其轉化成購買力。投資是一次性地支付未來的款項。

設想一下這樣一個情形。如果你今天投資 100 美元,你需要等多少年才能收回本金,開始獲得超出本金的回報?在美國,如果你投資日本、中國和歐洲的債券,你可能分別需要等待大約 45 年、150 年和 30 年,才能拿回本金(你的名義回報可能很低,甚至爲零)。歐洲的名義利率爲負,這種情況下你可能永遠也拿不回本金了。因爲你試圖儲存購買力,所以你必須考慮通脹因素。如果你投資美國和歐洲,那麼你可能永遠無法收回你的購買力(在日本,你需要250年以上)。

事實上,在這些實際利率爲負的國家,未來的購買力幾乎肯定會大幅縮水。與其得到低於通脹的回報,爲什麼不去購買那些回報將與通脹持平甚至更高的東西?瑞·達利歐預期這些投資將獲得比通脹高得多的回報。

總之,瑞·達利歐認爲在1945年建立世界新秩序之前的幾年裏,國家進行根本性變革和結構性重組,經歷了一段極爲艱難的時期,這是大週期末期過渡階段的典型特徵。雖然從舊秩序到新秩序的過渡充滿痛苦,但更大的力量與其抗衡,之後迎來的是欣欣向榮的上升階段。但鑑於這些情況在歷史上發生過多次,無法確定未來將會發生什麼,因此只有制定出應對這些情況和自身過失的策略,才能進行投資。