整個2021年,機構對外調研動作創了新高,根據Choice數據顯示,2021年,共有2715家A股公司(包含42家北交所公司)披露投資者關係記錄,大約佔A股公司總數的58%。其中,有2037家公司接待了各類機構的調研,較去年同期增逾600家。

從機構調研總量看,2021年有120家A股公司的機構接待量超過500家次,這個數字在2020年、2019年分別為66家次、17家次。其中,中科創達全年合計機構接待量達到2744家,其次是匯川技術、邁瑞醫療等等。

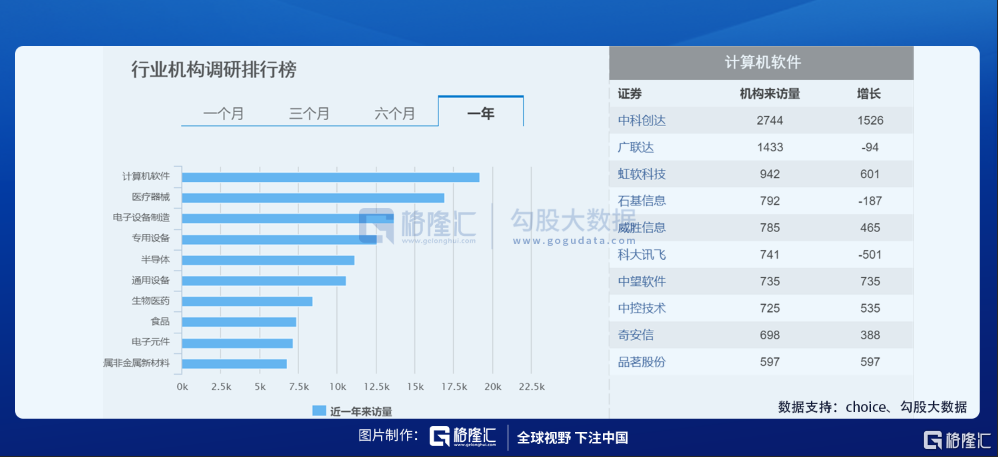

從行業來看,計算機軟件、醫療器械、電子設備位列全年機構調研前三,但是獲機構高度關注並不代表機構買入,相反,類似於邁瑞醫療、海康威視這類個股在2021年的表現差強人意。

而在近一個月來,機構繼續開展對上市公司的調研,從方向來看,關注度較高通用設備、汽車、電子設備、食品。分別對應日發精機、盾安環境、冰輪環境、高瀾股份等等。這其中,高瓴的動作頗多,而且把目光主要放在科創板。

1、高瓴掘金科創板

2021年可以説是科創板的爆發之年,截止到最新交易日,387只科創板公司在2021年漲幅超50%有76只,其中翻倍股有34只。

從公司來看,科創板的行情不僅僅在於業績,更重要的是,在科創板推出的前兩年的時間,眾多個股的估值略高,在經過一段時間消化後,在業績的催化下,都迎來的估值的提振。代表的個股有:明微電子、熱景生物、上聲電子等等。可以説,2021年的市場自年後218崩盤之後,帶領市場企穩反彈是科創板企業。

科創板是中國“硬科技”的體現,從上交所提供的數據顯示,2020年,科創板公司繼續加大研發投入,加快推進關鍵核心技術攻關和科研成果轉化,全年合計投入研發金額384.18億元,同比增長22.61%。中芯國際、君實生物、中國通號等15家公司研發投入超過5億元;寒武紀、金山辦公等8家公司連續兩年研發投入佔營收的比重超過30%。

所以,在科創板投資價值愈加明顯,持續受到機構關注。在近期,據媒體報道,高瓴2021年12月調研了12家A股公司,包括5家科創板公司,分別是惠泰醫療、高測股份、奧普特、傳音控股、南微醫學。

這五家公司也受到其他知名機構的青睞。作為專業從事高硬脆材料切割設備和切割耗材的研發的高測股份在2021年第三季度末的第六大流通股股東,是崔宸龍旗下的前海開源公用事業行業股票型證券投資基金。南微醫學2021年第三季度末的第一大無限售條件股東,系馮柳管理的高毅鄰山1號遠望基金,同時在2020年3月至2021年12月,已被高瓴調研了8次。

眾所周知,高瓴擅長的是投資醫療賽道,而上述兩隻醫療股惠泰醫療、南微醫學,從去年的高點至今,累計跌幅超50%,在逐步的消化股價創新高之際的高估值之際,相比於現階段其他開始企穩反彈醫療器械股,值得關注。

2、腰斬醫療股成高瓴關注重點

南微醫學是國內主要的內鏡診療器械以及領先的腫瘤消融設備及耗材製造商之一,其中內鏡診療器械是其的核心業務,2020年約佔公司總營收 90%。其包含止血及閉合類、活檢類、擴張類、EMR/ESD 類、ERCP 類及 EUS/EBUS 類等六大子系列產品,產品涵蓋消化道和呼吸道檢查及治療的各個環節。

財務端,其最新的業績顯示,前三季度公司實現營業收入13.9億元,同比增長49.2%;實現歸母淨利潤2.5億元,同比增長19.2%,實現扣非後歸母淨利潤2.1億元,同比增長29.1%。2013-2020年,公司實現營業收入從1.69 億元增長至13.26 億元,CAGR為 34.21%,歸母淨利潤從0.25 億元增長至2.61億元,CAGR為39.88%。整體毛利率逐年提升至2020年的66%。值得一提的是,2020年有近40%的收入來自於以歐美市場為主的海外市場。

浙商證券對其的預期業績是預計 2021-2023 年實現營業收入 18.68、25.72、34.84 億元,同比增長 40.9%、37.7%、35.5%,實現歸母淨利潤 3.58、5.40、7.70億元,同比增長 37.4%、50.8%、42.5%。

行業的趨勢而言,內鏡診療器械市場規模大,進口替代是大趨勢。根據 Frost & Sullivan 和波士頓科學的預測數據,2021 年全球內鏡診療器械市場規模預計達到61億美元,2022年我國內窺鏡市場將達到49億元,2018-2022 年複合增速約為9.25%。目前全球市場被四大進口公司佔據大半江山,進口替代率仍處於較低水平。

從機構偏好來看,南微醫學十大流通股股清一色機構,代表的機構有馮柳、易方達、交銀施羅德等等.。

惠泰醫療是國內電生理耗材龍頭,目前已經成為國內電生理器械市場份額最高的國產廠商。2021Q3 公司實現營收5.93億元,同比增長83.97%,實現歸母淨利潤1.62億元,同比增長126.38%,2017-2020年營收復合增速為 33.02%,歸母淨利潤複合增速達到72.77%。值得一提的是,2020 年電生理業務佔總收入 33%,血管介入業務佔總收入54%

根據弗若斯特沙利文的數據,預計中國電生理器械市場規模將從2020年的51億元增長至2024年的 211億元,複合年增長率為42.3%。主要邏輯也是國產替代邏輯,國內冠脈通路類器械市場呈現外資品牌寡頭壟斷格局,前五名外資品牌佔據約70%的市場份額。而國產廠商整體市場份額較低,2019年冠脈介入器械國產化率僅為12%。

國元證券對其的業績預期為預計公司 2021-2023 年歸母淨利潤2.12/2.94/4.05 億元,同比增長 91%/39%/38%。