本文來自格隆匯專欄:國泰君安證券研究,作者:劉欣琦、高宇飛

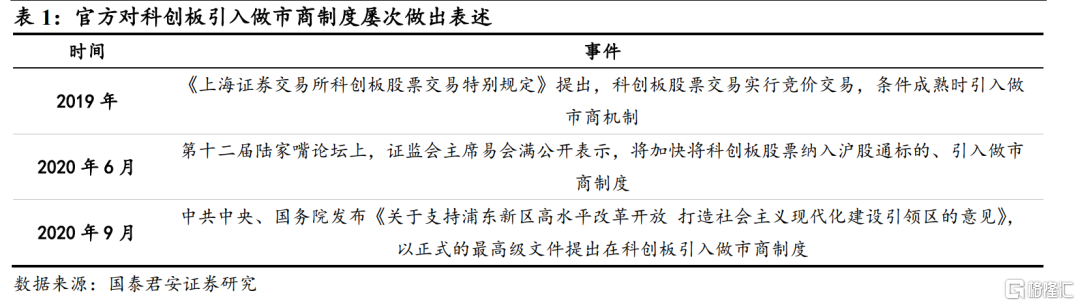

事件:1月7日,中國證監會起草《證券公司科創板股票做市交易業務試點規定》(簡稱《做市規定》),擬在科創板引入做市商機制中。

點評:

引入做市商機制是推進科創板建設的重要舉措,提高科創板流動性和定價能力的同時平穩對接全面註冊制改革。科創板作為資本市場改革的“試驗田”,試點引入做市商機制有利於積累經驗,穩步推進改革,並逐步複製到主板、創業板等存量板塊,乃至推廣至期貨市場,以平穩對接全面註冊制的實施;與此同時,從2020年以來三板做市指數與三板成指走勢的對比來看,做市商制度給與了更高的流動性以增強市場配置資源的能力,有助於更好地發揮市場的融資功能和價格發現功能,促進資本市場的健康發展。

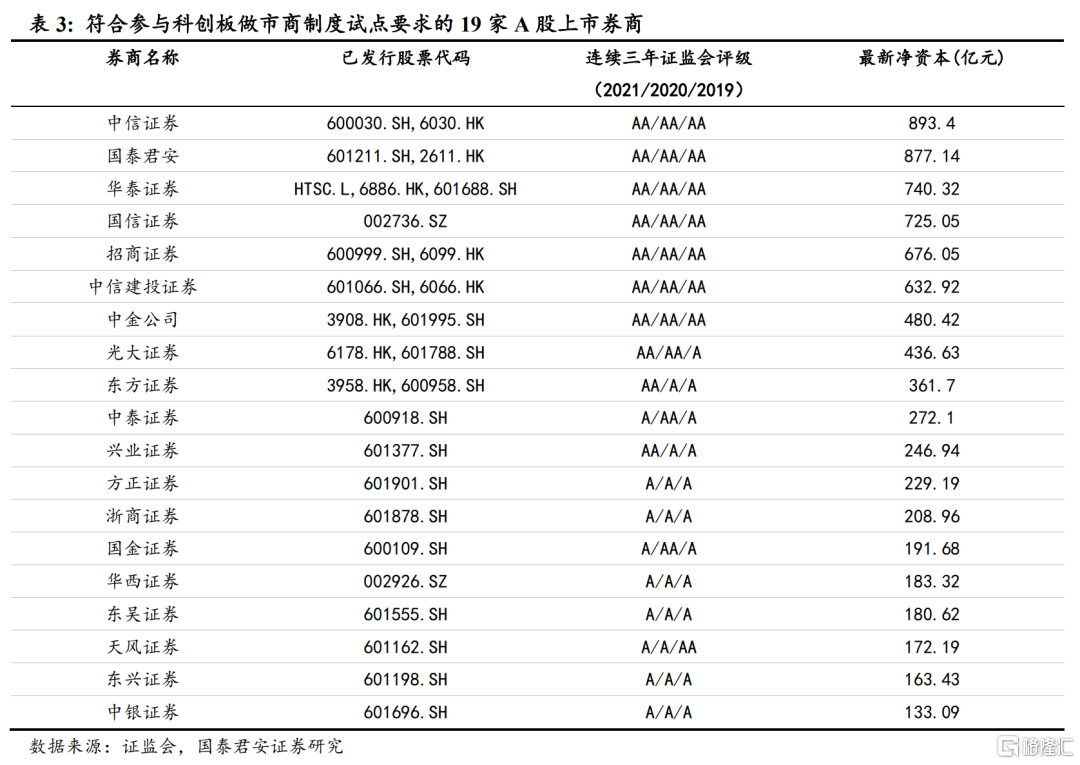

《做市規定》對參與試點券商的資本實力與合規風控能力做出了詳細規定。根據規定,初期參與試點的證券公司需具備完善的業務方案、專業人員與技術系統等條件,在最近12月淨資本持續不低於100億元,並且最近三年分類評級都在A類A級(含)以上。根據篩選,滿足上述條件的券商共有24家,其中包括19家A股上市券商。

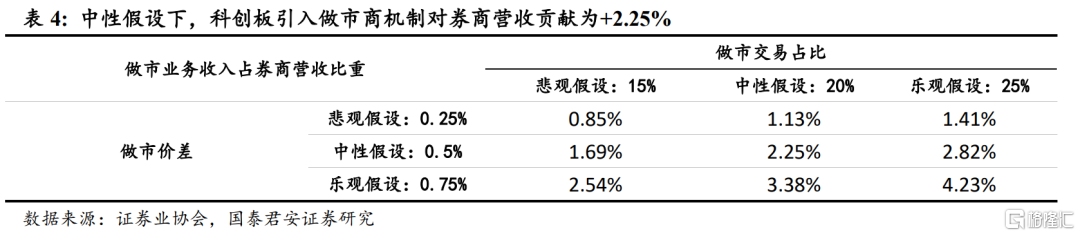

做市商機制將激發交投活躍度,預計為券商行業帶來2.25%的營收增量貢獻。做市商機制之下,做市商可用自有的證券與買賣雙方直接進行交易,更好地匹配證券的供給與需求,有效避免在傳統的競價交易模式下出現的交易量堆積與交易過程延緩等問題,將帶動整個市場交易的活躍程度。鑑於科創板交易的活躍性較弱,我們預計將在科創板採取與納斯達克證券交易所類似的競爭型做市商制度,在這一模式下,單隻股票的做市商數目通常高達十餘家,做市券商將通過買賣價差來實現盈利,中性假設引入做市商後科創板總交易量提高10%(參考新三板歷史數據),做市價差為0.5%,做市交易佔比為20%,預計科創板引入做市商機制帶來的增量收入佔券商行業總營收的2.25%。

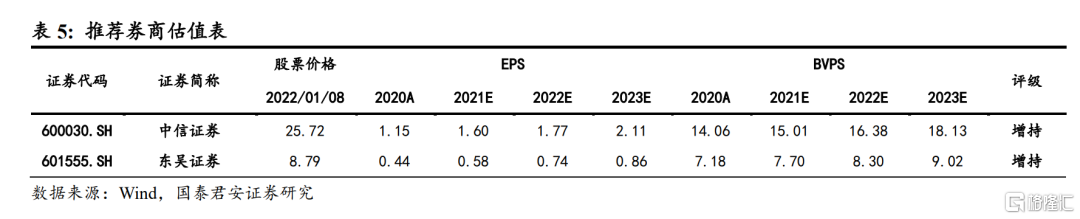

投資建議:隨着科創板引入做市商機制,訂單處理能力、風險承受能力、價值發現能力強以及券源豐富的券商將在做市業務競爭當中處於優勢地位;因此綜合實力強勁的頭部券商將會從中受益,首推中信證券,推薦華泰證券、中金公司(H);投行項目資源豐富的區域性精品投行券商也將憑藉充足的券源儲備領先同業,推薦東吳證券。

風險提示:試點推進不及預期,資本市場波動風險。