本文来自格隆汇专栏:国泰君安证券研究,作者:刘欣琦、高宇飞

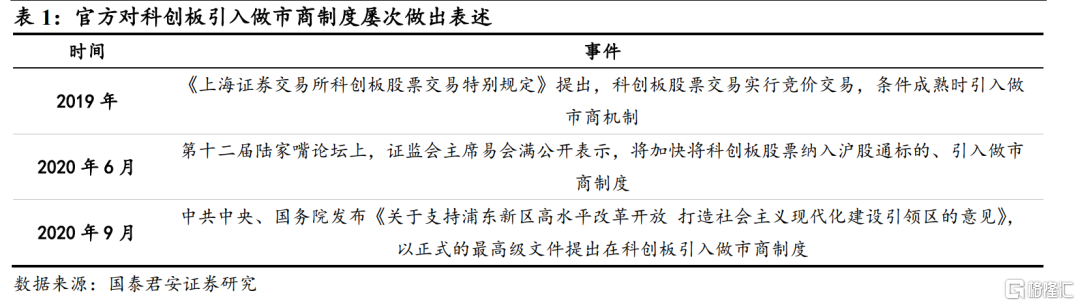

事件:1月7日,中国证监会起草《证券公司科创板股票做市交易业务试点规定》(简称《做市规定》),拟在科创板引入做市商机制中。

点评:

引入做市商机制是推进科创板建设的重要举措,提高科创板流动性和定价能力的同时平稳对接全面注册制改革。科创板作为资本市场改革的“试验田”,试点引入做市商机制有利于积累经验,稳步推进改革,并逐步复制到主板、创业板等存量板块,乃至推广至期货市场,以平稳对接全面注册制的实施;与此同时,从2020年以来三板做市指数与三板成指走势的对比来看,做市商制度给与了更高的流动性以增强市场配置资源的能力,有助于更好地发挥市场的融资功能和价格发现功能,促进资本市场的健康发展。

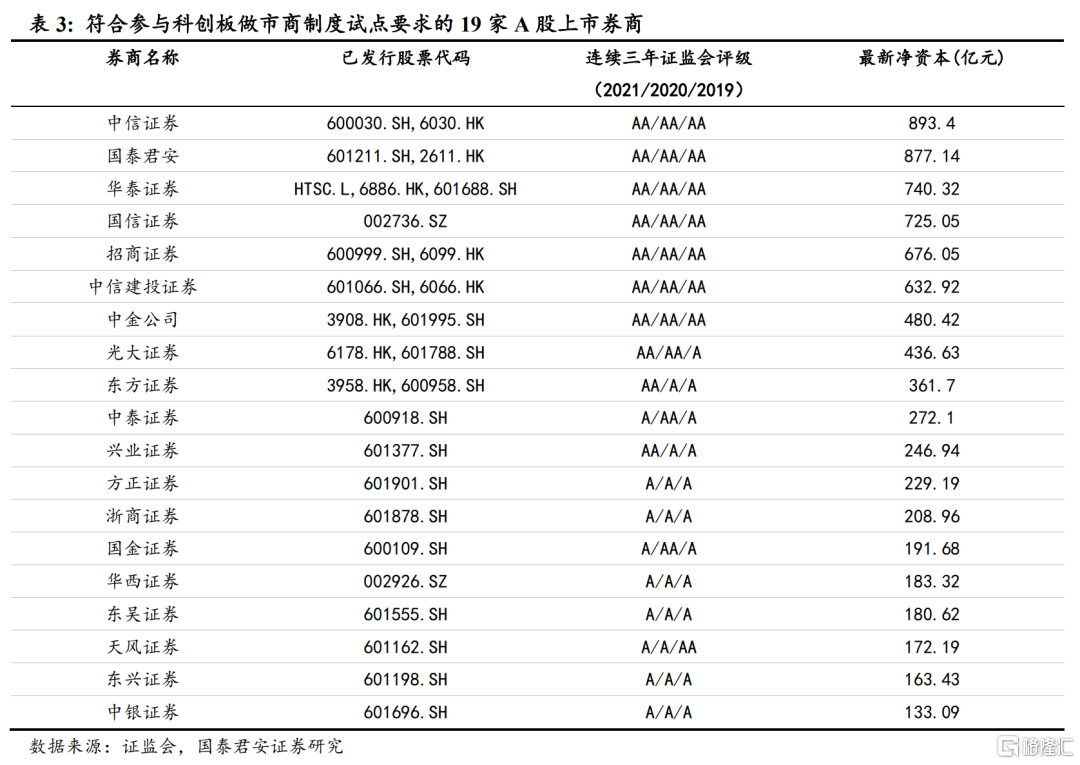

《做市规定》对参与试点券商的资本实力与合规风控能力做出了详细规定。根据规定,初期参与试点的证券公司需具备完善的业务方案、专业人员与技术系统等条件,在最近12月净资本持续不低于100亿元,并且最近三年分类评级都在A类A级(含)以上。根据筛选,满足上述条件的券商共有24家,其中包括19家A股上市券商。

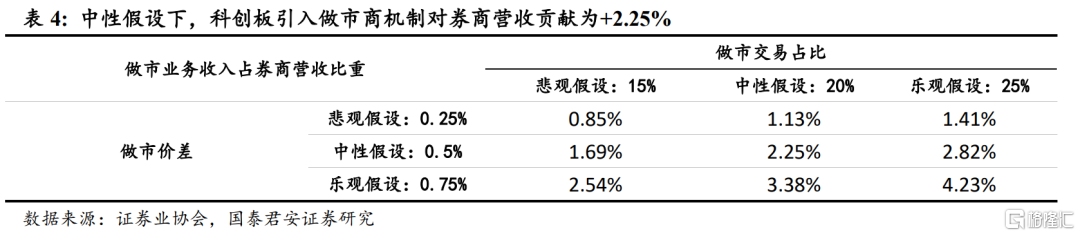

做市商机制将激发交投活跃度,预计为券商行业带来2.25%的营收增量贡献。做市商机制之下,做市商可用自有的证券与买卖双方直接进行交易,更好地匹配证券的供给与需求,有效避免在传统的竞价交易模式下出现的交易量堆积与交易过程延缓等问题,将带动整个市场交易的活跃程度。鉴于科创板交易的活跃性较弱,我们预计将在科创板采取与纳斯达克证券交易所类似的竞争型做市商制度,在这一模式下,单只股票的做市商数目通常高达十余家,做市券商将通过买卖价差来实现盈利,中性假设引入做市商后科创板总交易量提高10%(参考新三板历史数据),做市价差为0.5%,做市交易占比为20%,预计科创板引入做市商机制带来的增量收入占券商行业总营收的2.25%。

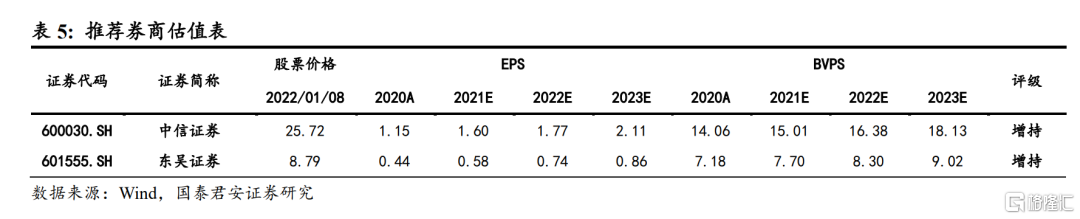

投资建议:随着科创板引入做市商机制,订单处理能力、风险承受能力、价值发现能力强以及券源丰富的券商将在做市业务竞争当中处于优势地位;因此综合实力强劲的头部券商将会从中受益,首推中信证券,推荐华泰证券、中金公司(H);投行项目资源丰富的区域性精品投行券商也将凭借充足的券源储备领先同业,推荐东吴证券。

风险提示:试点推进不及预期,资本市场波动风险。