本文来自格隆汇专栏:开源证券研究所,作者:魏建榕 傅开波

12月17日,证监会就修改《内地与香港股票市场交易互联互通机制若干规定》公开征求意见,自规则实施之日起,香港经纪商不得再为内地投资者新开通沪深股通交易权限。政策实施之日起1年为过渡期,过渡期内,存量内地投资者可继续通过沪深股通买卖A股。过渡期结束后,存量投资者不得再通过沪深股通主动买入A股,所持A股可继续卖出;无持股内地投资者的交易权限由香港经纪商及时注销。

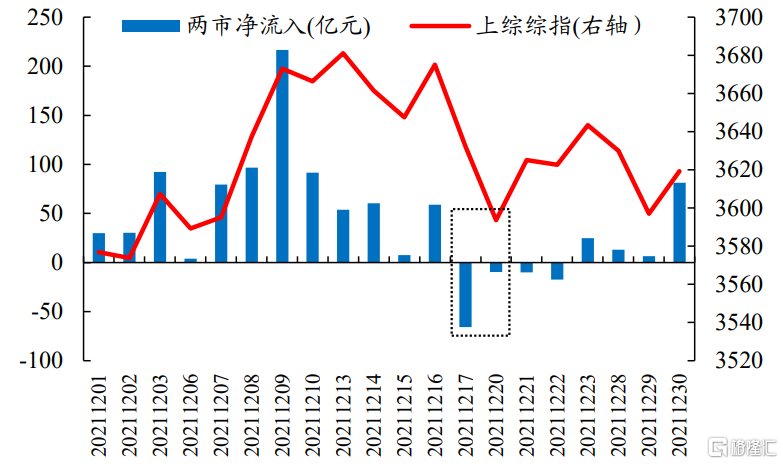

消息公布当天,北向资金结束了12月以来持续净流入的状态,12月17日与12月20日分别净流出65.6亿元和9.7亿元,市场也连续两个交易日小幅调整。

香港地区对配资监管相对宽松,资金成本也更低,部分内地投资者利用这一便利,通过香港配资绕道回内地参与股票市场投资的现象也已存在多年。而对于假外资所处的经纪商,有观点认为以中资机构为主。本文我们将另辟蹊径,从龙虎榜视角追踪北上经纪商与内地营业部的一致性,给出可能潜藏有“假外资”资金的北上经纪商,并对其2021年的行为特征进行多维度的分析。

消息公布当天,陆股通结束多日连续流入

数据来源:Wind、港交所、开源证券研究所

香港市场资金成本更低

数据来源:Wind、港交所、开源证券研究所

龙虎榜视角下的异动经纪商

1、券商系经纪商是龙虎榜中陆股通的主要参与者和主导力量

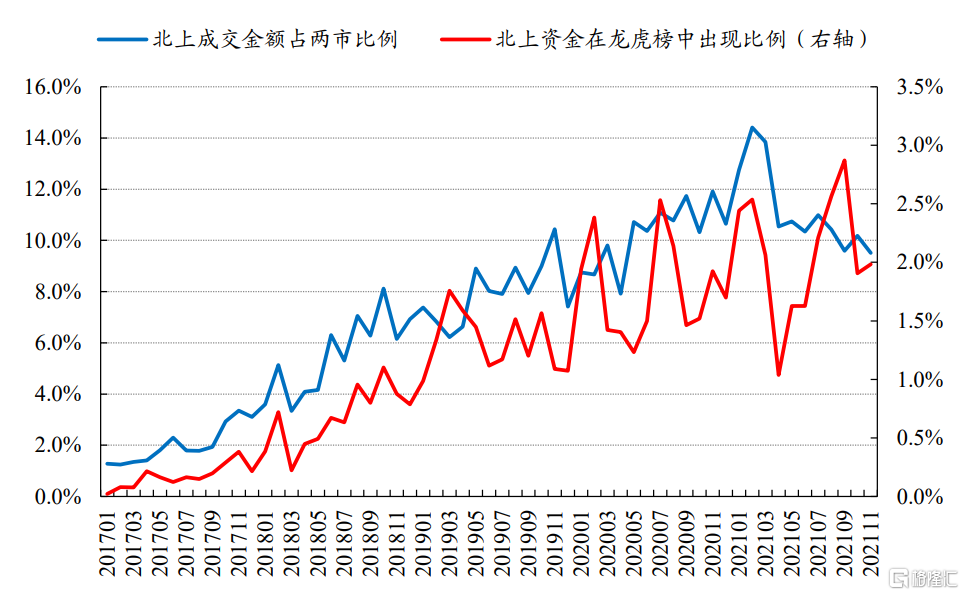

沪深交易所每日会在其“交易公开信息”栏目中汇总公布部分异动股票的交易信息,包括当日/多日买入与卖出金额最大的五个营业部及其买入、卖出金额等,投资者习惯称之为“龙虎榜”。龙虎榜能够反映当前市场最热点的交易动向,各大上榜营业部汇聚了市场上最活跃的资金力量。随着陆股通标的池的扩容,以及北上资金对A股参与程度的提高,北上资金在龙虎榜中的参与比例也在不断提升。

陆股通资金在龙虎榜中的参与比例不断提升

数据来源:Wind、港交所、开源证券研究所

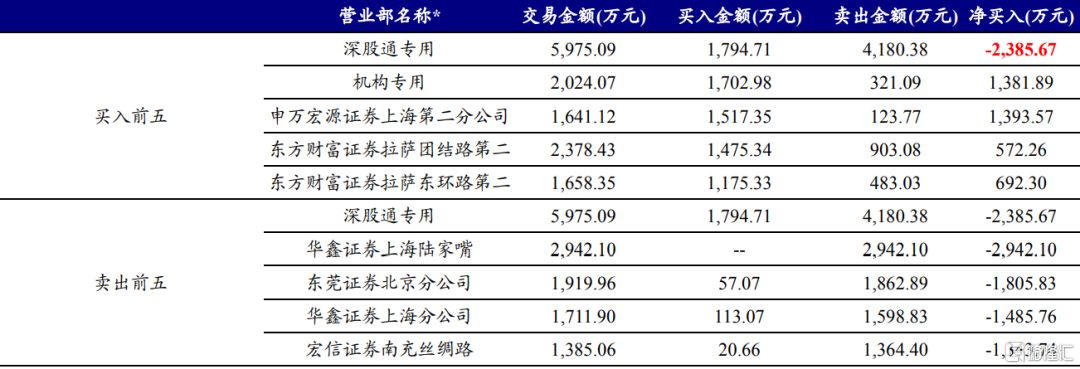

在龙虎榜数据中,深股通专用/沪股通专用是北向资金的专用交易通道,与其他营业部一样,其记录的是通过深股通/沪股通交易通道交易的所有北上经纪商对该股票的买入与卖出金额。我们通过对北上托管数据的分析也发现,所有经纪商对该龙虎榜股票当天的净买入金额之和,与龙虎榜上所公布的净买入金额基本一致(表中的红色字体单元格)。

某股票的龙虎榜数据示例

资料来源:Wind、港交所、开源证券研究所

(*:部分营业部为简称,下同)

龙虎榜中陆股通对股票的净流入为当日所有经纪商对该股票净流入金额之和

资料来源:Wind、港交所、开源证券研究所

从经纪商托管数据我们可以发现,虽然龙虎榜上陆股通作为一个整体出现,但其背后所对应的不同托管机构的交易方向往往是有分歧的。我们统计了2017年以来的龙虎榜数据,当某股票当日龙虎榜出现深股通专用/沪股通专用时,记录各北上经纪商当日(或多日)对该股票的净流入情况,并和陆股通对该股票的整体净流入做比较。结果显示,MLFE LTD、J.P. MORGAN BROKING等券商系经纪商参与次数靠前,且和陆股通流向方向相同比例明显较高,这表明:这些机构是龙虎榜中陆股通的主要参与者和主导力量。

中金、JP摩根等中资、外资券商是龙虎榜中陆股通的主要参与者和主导力量

资料来源:Wind、港交所、开源证券研究所

2、从北上经纪商与内地的营业部的共振中识别出“异动经纪商”

“凡走过,必留下痕迹”,通过各经纪商的托管明细数据,即使陆股通当天未上龙虎榜,我们仍可以从托管数据中窥见陆股通资金对龙虎榜股票的流向情况,并且结合龙虎榜中内地营业部的资金流向,研究北上经纪商与内地营业部在行为上的共性与差异。

对龙虎榜中的陆股通标的股票,我们计算各北上经纪商与上榜的内地营业部在当日(多日)对该股票的净流入金额,并汇总统计不同北上经纪商与内地营业部流向相同或相反的次数。最终,我们分别选取境外与内地参与次数排名前30的经纪商/营业部(见下文附录表),计算其流向相同与相反的次数差异及占比。

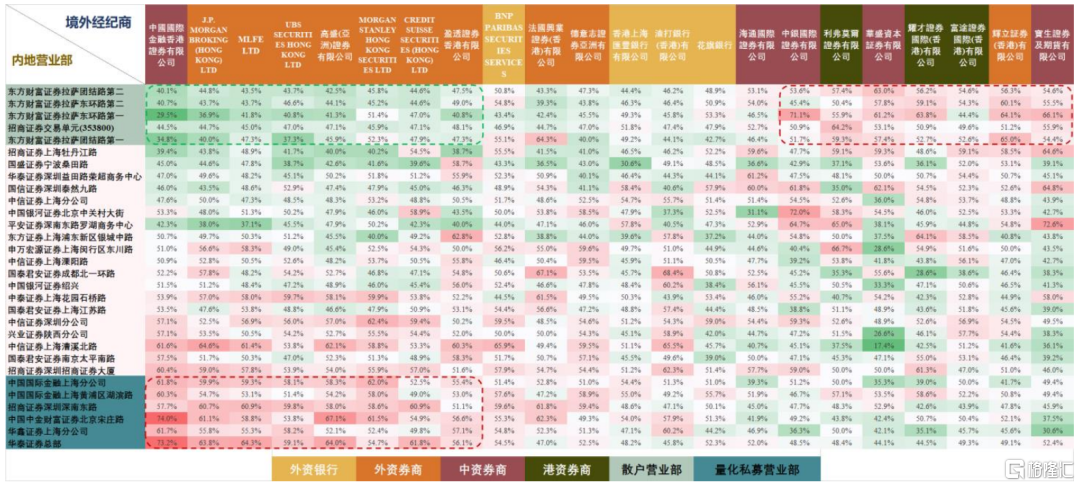

观察上榜的内地营业部我们发现,东方财富拉萨各营业部、招商证券交易单元等散户“大本营”(以下简称:散户营业部)均有出现,且参与次数靠前。值得注意的是,在《量化私募行为的蛛丝马迹:龙虎榜营业部的新视角》一文中,我们通过股票流通股东与龙虎榜数据识别得到的几个量化私募关联营业部及其协同营业部(以下简称:量化私募营业部)也都名列其中。

我们区分了不同类型的北上经纪商(中资券商、外资券商、外资银行、港资及其他券商)与内地营业部(散户营业部、量化私募营业部、其他),对北上经纪商与内地营业部行为的共性和差异,我们使用同向次数-反向次数以及同向次数占比两个指标共同描述,同向次数-反向次数越大、同向次数占比越高,对应北上经纪商和内地营业部的共性越强,反之两者差异越大。

我们可以解读出以下重要的信息:

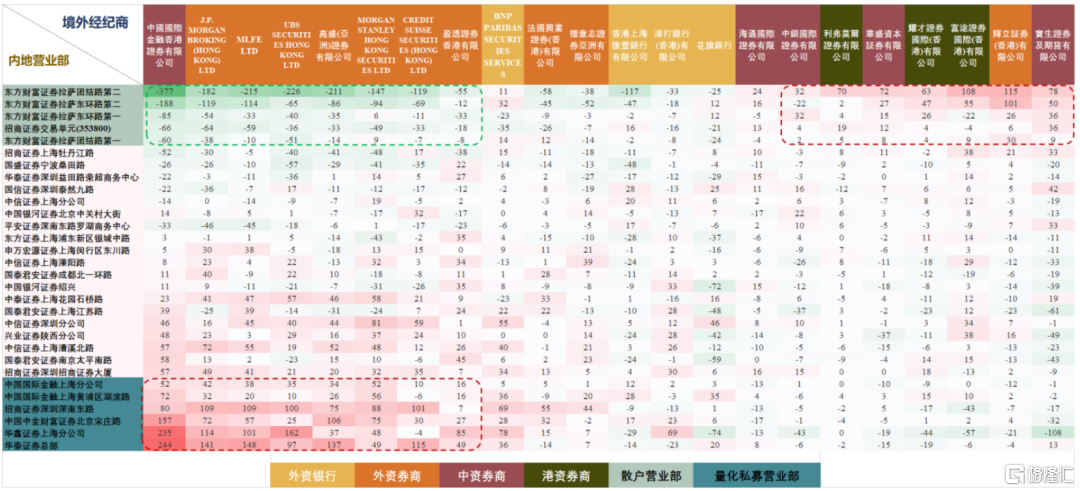

(1)对于内地的“散户营业部”与“量化私募营业部”,部分北上经纪商与其行为共性差异较大,其中八家北上经纪商与散户营业部的行为差异更大,而与量化私募的营业部共性更大,这或许意味着,托管于这八家经纪商的部分资金,与量化私募营业部中的部分资金,存在着某种程度的关联,这八家经纪商分别是:中国国际金融香港证券有限公司(中金)、J.P. MORGAN BROKING (HONG KONG) LTD(JP摩根)、MORGAN STANLEY HONG KONG SECURITIES LTD(摩根斯坦利)、MLFE LTD(美林)、UBS SECURITIES HONG KONG LTD(瑞银)、CREDIT SUISSE SECURITIES (HONG KONG) LTD(瑞信)、高盛(亚洲)证券有限公司(高盛)、盈透证券香港有限公司(盈透)我们将其称为陆股通龙虎榜异动经纪商(本文统称为异动经纪商)。

(2)同一分类条目下的北上经纪商,其行为也存在着较大差异。从图右上方我们看到,部分中资券商、港资券商的行为与内地的散户营业部共性更高。假如我们认为“假外资”也存在于这些经纪商之中,他们的行为显然更像“假外资”中的散户,本文我们更加关注的是“假外资”中与机构共性更强的部分。

异动经纪商与量化私募营业部的共性较强(同向次数-反向次数)

数据来源:Wind、港交所、开源证券研究所

异动经纪商与量化私募营业部的共性较强(同向次数占比)

数据来源:Wind、港交所、开源证券研究所

2021年异动经纪商的行为差异

在前文,我们从龙虎榜视角剥离得到八大异动经纪商,我们将从六个维度出发,探寻2021年异动经纪商的特征行为。

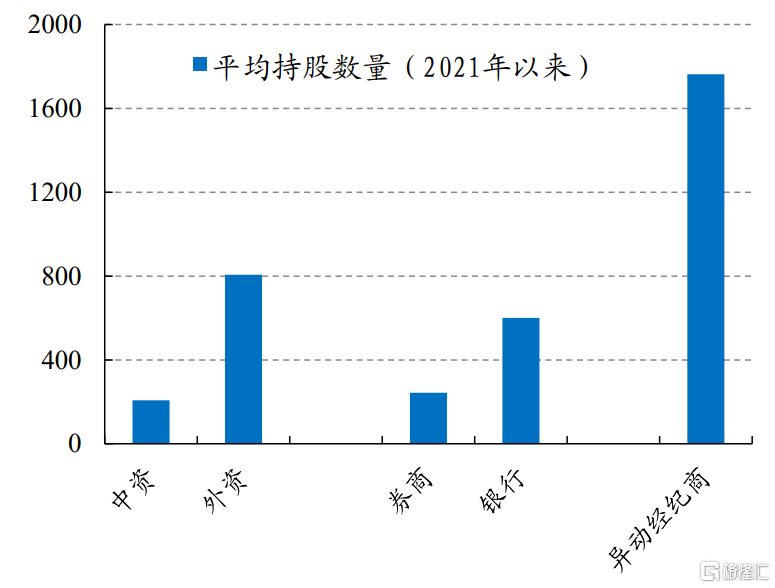

1、持股数量和持仓规模:异动经纪商的持股广度大,持仓市值较券商系高

异动经纪商的平均持股数量多。我们按照地域属性(中资和外资)以及机构属性(券商和银行)对经纪商的持股数量进行统计,整理来看:外资系>中资系,银行系>券商系。尽管我们识别的八家异动经纪商均属券商系,但这八家的平均持股数量远超其他分类下的统计,可见异动经纪商的持股广度较大。

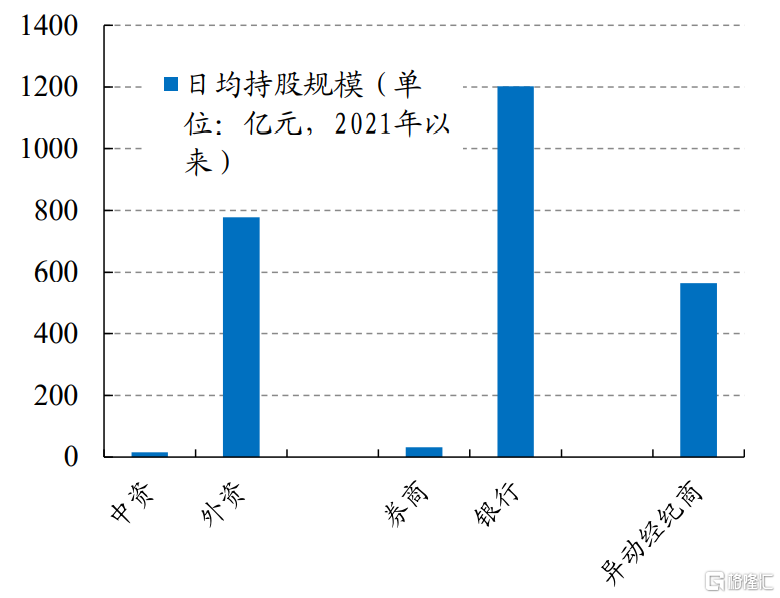

异动经纪商的日平均持仓市值较高。而在持仓规模上,外资系>>中资系,银行系>>券商系,外资银行整体在持仓规模上远超其他类别的经纪商,而八家异动经纪商整体持仓市值较券商系高。

持股数量:异动经纪商平均持股数量1763只

数据来源:Wind、港交所、开源证券研究所

持仓规模:异动经纪商日平均持仓市值564亿元

数据来源:Wind、港交所、开源证券研究所

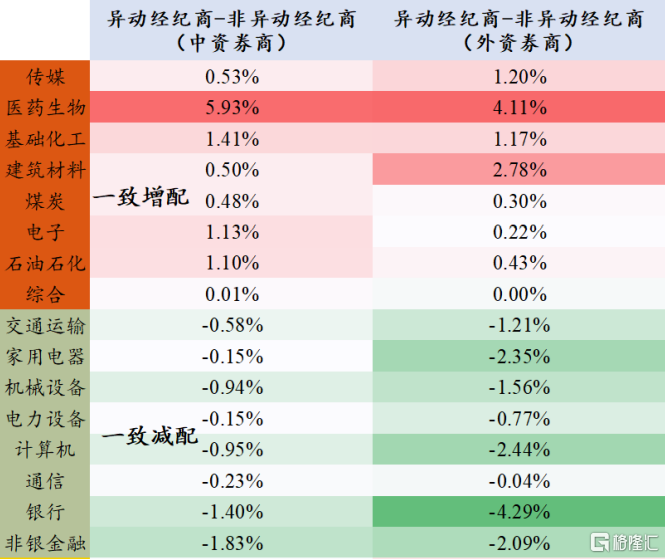

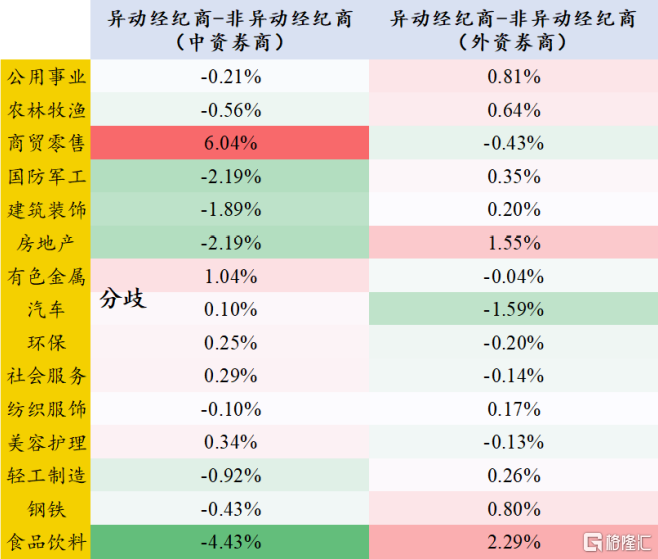

2、行业配置:2021年异动经纪商整体在周期资源板块一致高配,大金融板块一致低配

八家异动经纪商中,除了“中国国际金融香港证券有限公司”属于中资券商(以下记为中金香港),其余7家均属于外资券商(以下称为7家外资券商系异动经纪商)。我们仿照控制变量法剥离得到“异动经纪商”在行业配置上的特质现象,具体做法如下:

(1)逐日对208家经纪商按照持股数量计算每日在各个陆股通标的上的持仓市值;

(2)按照一级行业配置,计算各个经纪商每日的行业配置比例并归一化;

(3)对各个经纪商,计算2021年整年在31个行业上的平均配置比例;

(4)按照“地域”、“机构属性”、“是否异动经纪商”三种特征来计算异动经纪商的行业配置特征:

中金香港-中资券商(除了中金香港):代表中金香港这家相对其他中资券商的行业配置差异;

7家外资券商系异动经纪商-外资券商(除了7家外资券商系异动经纪商):代表7家外资券商系的异动经纪商相对外资券商的行业配置差异。

(5)根据符号作为相对非异动经纪商的高配或低配。若两者均在某个行业上高配或低配,那么异动经纪商在该行业上相对其他经纪商高配或低配;若两者在某个行业上的符号不一致,则认为有分歧,不能作为异动经纪商的特质现象。

整体上看,异动经纪商在2021年在基础化工、建筑材料、煤炭、石油石化、电子等板块上一致高配;在银行、非银金融、计算机等一致低配;在食品饮料、房地产等有一定分歧。

异动经纪商在周期资源一致高配、大金融一致低配

数据来源:Wind、港交所、开源证券研究所

异动经纪商在食品饮料、房地产等板块有一定分歧

数据来源:Wind、港交所、开源证券研究所

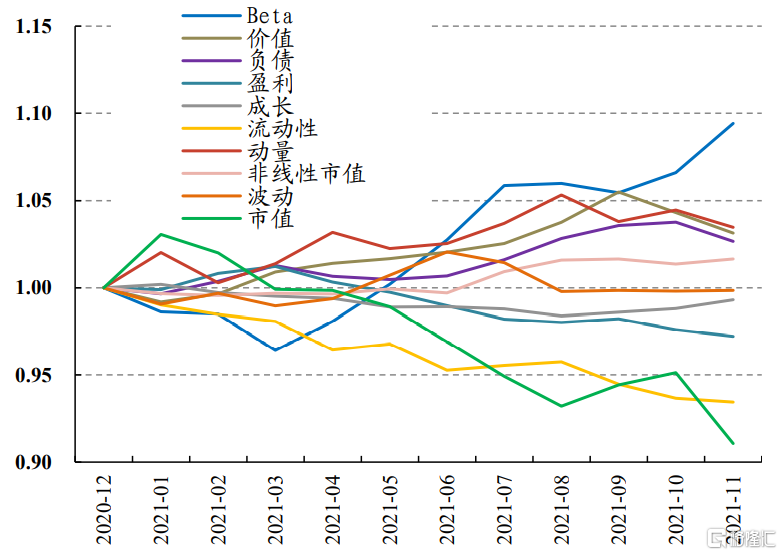

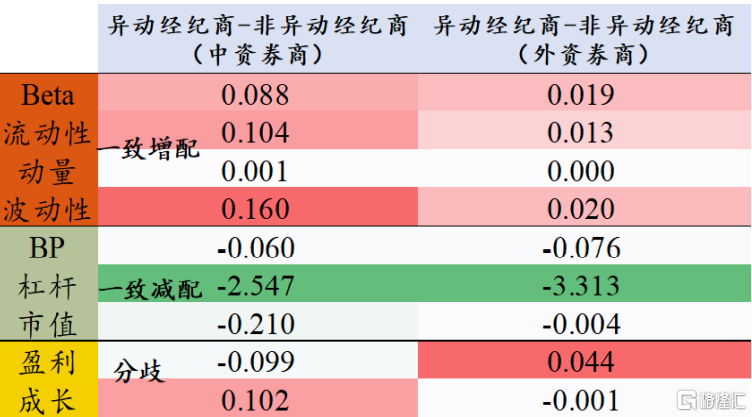

3、风格配置:2021年异动经纪商整体较其他经纪商,偏好高Beta、高换手、高动量、小市值的个股

2021年因子收益分化明显:整体上看,高Beta、小市值、高换手、高动量的个股在2021年的涨幅更高。按照上一章节剥离得到异动经纪商在行业上的特征,我们如法炮制在风格上进行相同的验证。从图中可以看到,异动经纪商相对非异动经纪商,更偏好高Beta、高换手、高动量、高波动、高估值、小市值的个股。

2021年主要因子的累计收益:高Beta、小市值、高换手、高动量表现较好

数据来源:Wind、港交所、开源证券研究所

2021年异动经纪商整体较其他经纪商,偏好高Beta、高换手、高动量、小市值的个股

数据来源:Wind、港交所、开源证券研究所

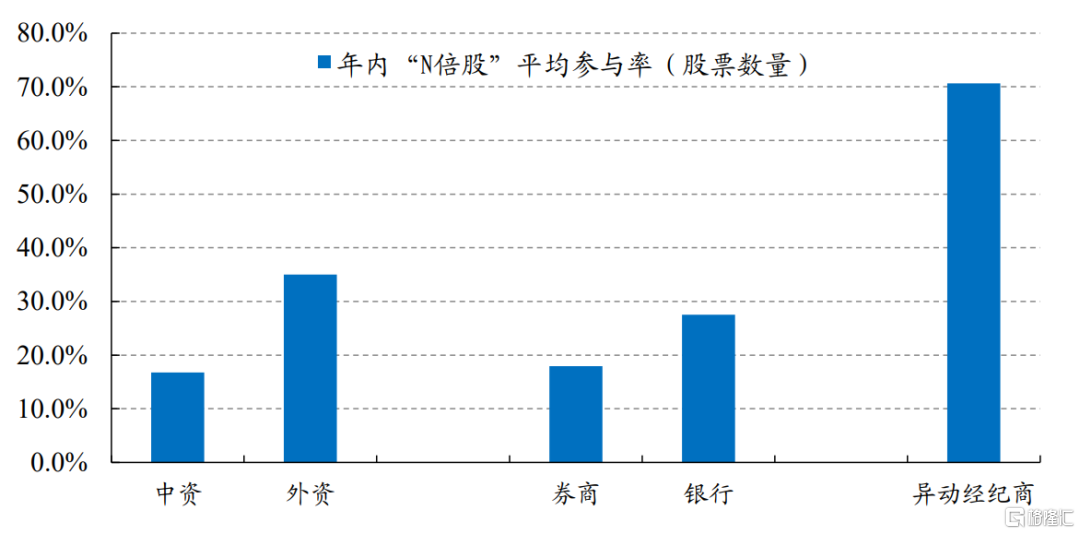

4、热门股参与度:异动经纪商在年内N倍股参与度高于其他经纪商

在近期我们发布的报吿中,详细覆盘了2021年N倍股的股票特征与上涨路径。2021年无疑是结构分化巨大的一年,热门概念股频出。为此我们针对341只年内N倍股通过在上涨路径阶段内的持股数量变化,来刻画异动经纪商的参与度,具体方法如下:

(1)对每只年内N倍股,得到年内最低价和最高价日期,即上涨路径阶段;

(2)对于每个经纪商,计算每只N倍股在年内上涨路径内每日的持仓波动。对日期t,单只个股在单个经纪商的持仓波动计算公式如下:

分别对单只个股,计算其在单个经纪商上,在上涨路径时间段内的平均持仓波动。

(3)分别按照地域、机构属性、是否异动经纪商统计经纪商在年内N倍股的参与度。

下图为年内N倍股参与度在经纪商属性上的特征表现:整体来看,券商系的参与度高于银行系;外资系参与度高于中资系;异动经纪商参与度大幅高于其他类型的经纪商。

2021年内N倍股参与度:异动经纪商参与度远高于其他经纪商类型

数据来源:Wind、港交所、开源证券研究所

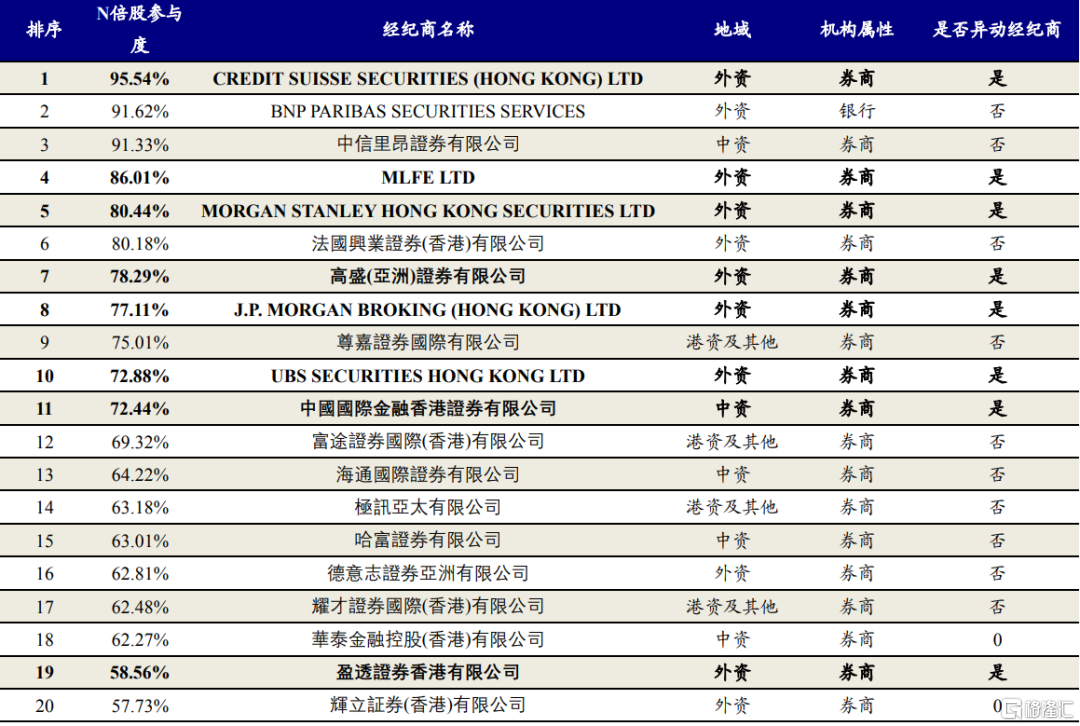

表格为年内N倍股参与度前十五名经纪商,其中八家异动经纪商中参与度从高至低分别为瑞信(95.54%)、美林(86.01%)、摩根斯坦利(80.44%)、高盛(78.29%)、 JP摩根(77.11%)、瑞银(72.88%)、中金(72.44%)、盈透(58.56%)。值得注意的是,除了我们本文定义的八家异动经纪商外,法国巴黎银行(91.62%)和中信里昂(91.62%)在年内N倍股的参与度也较高。

年内N倍股的参与度(前十五):异动经纪商中参与度从高至低分别为瑞信、美林、摩根斯坦利、高盛、 摩根大通、瑞银、中金、盈透

数据来源:Wind、港交所、开源证券研究所

5、换手率和涨跌幅:异动经纪商相对持仓波动越大,个股涨幅越高,换手率越高

在上文中,我们通过计算年内热门个股的持仓波动,进而衡量经纪商在这些个股的参与度。本小节我们改变视角,从个股视角出发衡量经纪商在陆股通标的中的持仓波动及年内涨幅,以期探寻异动经纪商在其中的影响。具体方法如下:

(1)计算每只个股在不同经纪商的持仓波动,并进行排序值转化:由于单只个股被陆股通经纪商持有的水平不同,为了更好的衡量单只个股在不同经纪商的持仓波动,我们对每只个股在不同经纪商持有波动进行排序处理。假设000001.SZ(平安银行)该只个股,被100家经纪商所持有,这100家的持仓波动分别记为s1,s2,…,s100,我们对其进行排序值处理,将原始持仓波动值转化rank(s1)/100,rank(s2)/100,…,rank(s100)/100。

(2)分别对每只个股计算“异动经纪商”与“非异动经纪商”持仓波动的均值,并进行做差,从而衡量每只个股在2021年异动经纪商的相对持仓波动。

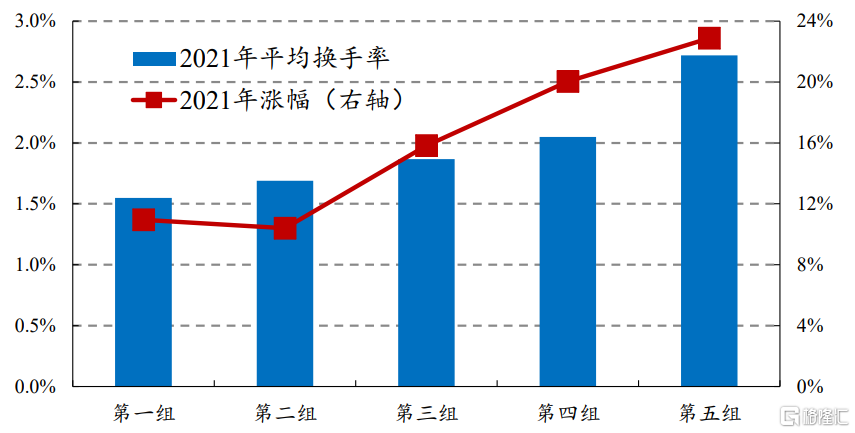

我们对陆股通个股按照异动经纪商的相对持仓波动从小到大分为五组,分别计算各组2021年平均换手率和2021年涨幅。从下图可以看到:随着异动经纪商相对持仓波动增大,该组个股的平均换手率提升,2021年个股涨幅增加。换而言之,异动经纪商的参与度提升,个股换手率提升,推高了股价涨幅。

异动经纪商相对持仓波动越大,该组个股的平均换手率越高,2021年个股涨幅越高

数据来源:Wind、港交所、开源证券研究所

(第一组为异动经纪商的相对持仓波动最小的一组,第五组为异动经纪商的相对持仓波动最大的一组)

6、选股能力:异动经纪商在持仓变动因子表现优秀

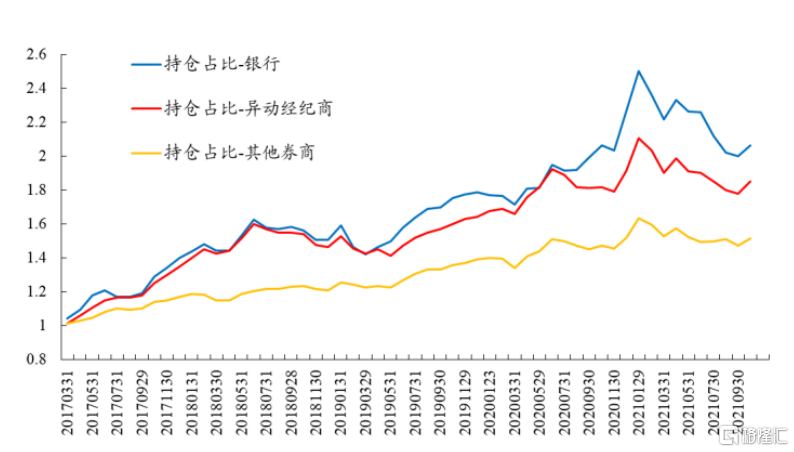

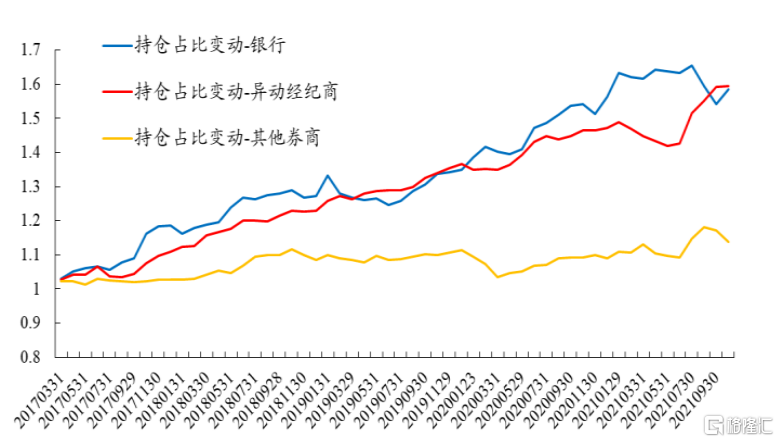

在前期的报吿《北上资金行业配置的双轮驱动力》中,我们详细介绍了持仓变动因子。本小节我们将测试持仓占比因子与持仓占比变动因子在各类型经纪商上个的选股能力。我们对经纪商分为:银行、异动经纪商、其他券商(券商系经纪商剔除异动经纪商后的其他券商)。2021年以来,北上持仓占比因子整体遭遇了较大回撤,而异动经纪商持仓占比变动因子表现依然优秀,这体现出异动经纪商整体较好的调整能力。

选股因子:北上持仓占比因子今年以来遭遇较大回撤

资料来源:开源证券研究所

选股因子:异动经纪商持仓占比变动因子今年表现依旧优秀

资料来源:开源证券研究所

总结:八家异动经纪商行为与内地机构资金行为更为一致

本文我们通过“禁假外资”事件,独辟蹊径从龙虎榜视角出发,得到我们认为的与内地机构行为较为一致的八家异动经纪商。

为了解析这八家异动经纪商较其余经纪商的行为差异,我们从六大维度进行解析,整体来看:

(1)持股数量与规模:异动经纪商的持股广度大,这八家的平均持股数量远超其他分类下的统计,且持仓市值较券商系高。

(2)行业配置:异动经纪商较非异动经纪商,在2021年在基础化工、建筑材料、煤炭、石油石化、电子等板块上一致高配;在银行、非银金融、计算机等一致低配;在食品饮料、房地产等有一定分歧。

(3)风格配置:异动经纪商相对非异动经纪商,更偏好高Beta、高换手、高动量、高波动、高估值、小市值的个股。

(4)热门股参与率:异动经纪商参与度大幅高于其他类型的经纪商。八家异动经纪商中参与度从高至低分别为瑞信、美林、摩根斯坦利、高盛、 JP摩根、瑞银、中金、盈透。值得注意的是,除了我们本文定义的八家异动经纪商外,法国巴黎银行和中信里昂在年内N倍股的参与度也较高。

(5)换手率与涨跌幅:随着异动经纪商相对持仓波动增大,该组个股的平均换手率提升,2021年个股涨幅增加。换而言之,异动经纪商的参与度提升,个股换手率提升,推高了股价涨幅。

(6)选股能力:异动经纪商在持仓变动因子表现优秀。2021年以来,北上持仓占比因子整体遭遇了较大回撤,而异动经纪商持仓占比变动因子表现依然优秀,这体现出异动经纪商整体较好的调整能力。

风险提示:本文的统计基于历史数据,市场未来可能发生重大改变。