本文來自格隆匯專欄:開源證券研究所,作者:魏建榕 傅開波

12月17日,證監會就修改《內地與香港股票市場交易互聯互通機制若干規定》公開徵求意見,自規則實施之日起,香港經紀商不得再為內地投資者新開通滬深股通交易權限。政策實施之日起1年為過渡期,過渡期內,存量內地投資者可繼續通過滬深股通買賣A股。過渡期結束後,存量投資者不得再通過滬深股通主動買入A股,所持A股可繼續賣出;無持股內地投資者的交易權限由香港經紀商及時註銷。

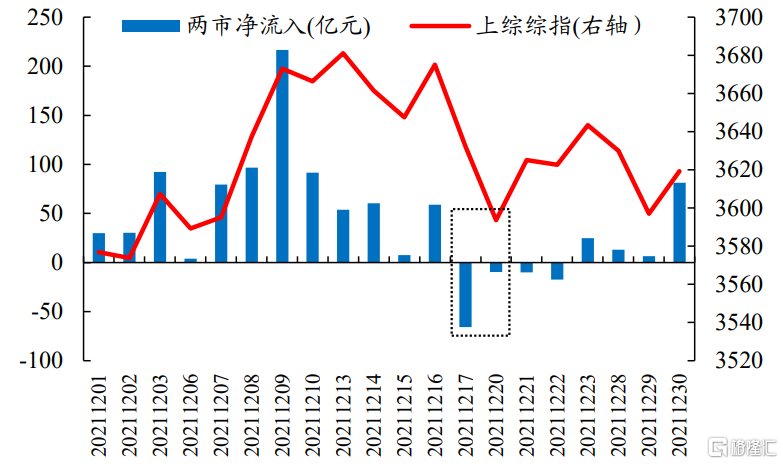

消息公佈當天,北向資金結束了12月以來持續淨流入的狀態,12月17日與12月20日分別淨流出65.6億元和9.7億元,市場也連續兩個交易日小幅調整。

香港地區對配資監管相對寬鬆,資金成本也更低,部分內地投資者利用這一便利,通過香港配資繞道回內地參與股票市場投資的現象也已存在多年。而對於假外資所處的經紀商,有觀點認為以中資機構為主。本文我們將另闢蹊徑,從龍虎榜視角追蹤北上經紀商與內地營業部的一致性,給出可能潛藏有“假外資”資金的北上經紀商,並對其2021年的行為特徵進行多維度的分析。

消息公佈當天,陸股通結束多日連續流入

數據來源:Wind、港交所、開源證券研究所

香港市場資金成本更低

數據來源:Wind、港交所、開源證券研究所

龍虎榜視角下的異動經紀商

1、券商系經紀商是龍虎榜中陸股通的主要參與者和主導力量

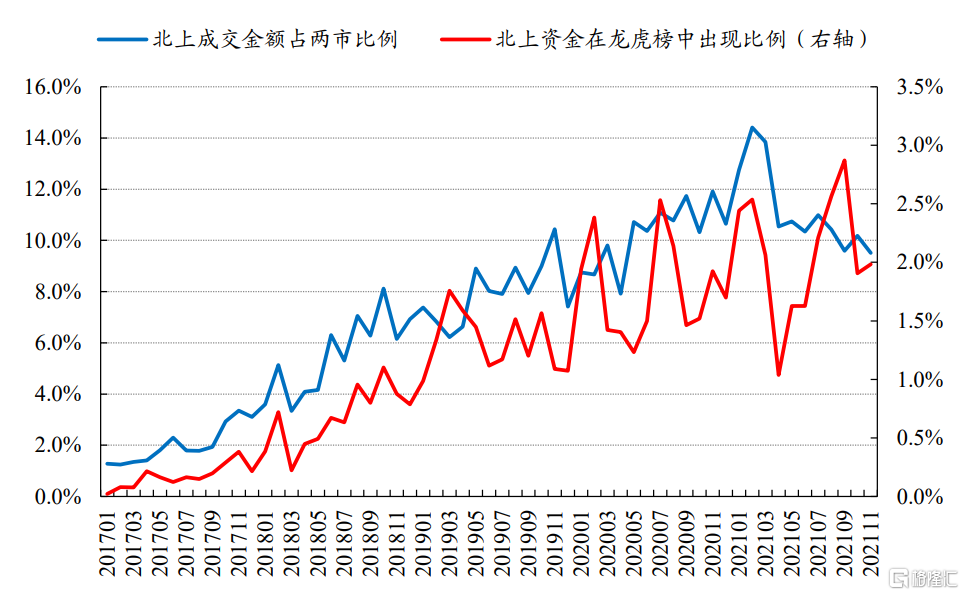

滬深交易所每日會在其“交易公開信息”欄目中彙總公佈部分異動股票的交易信息,包括當日/多日買入與賣出金額最大的五個營業部及其買入、賣出金額等,投資者習慣稱之為“龍虎榜”。龍虎榜能夠反映當前市場最熱點的交易動向,各大上榜營業部匯聚了市場上最活躍的資金力量。隨着陸股通標的池的擴容,以及北上資金對A股參與程度的提高,北上資金在龍虎榜中的參與比例也在不斷提升。

陸股通資金在龍虎榜中的參與比例不斷提升

數據來源:Wind、港交所、開源證券研究所

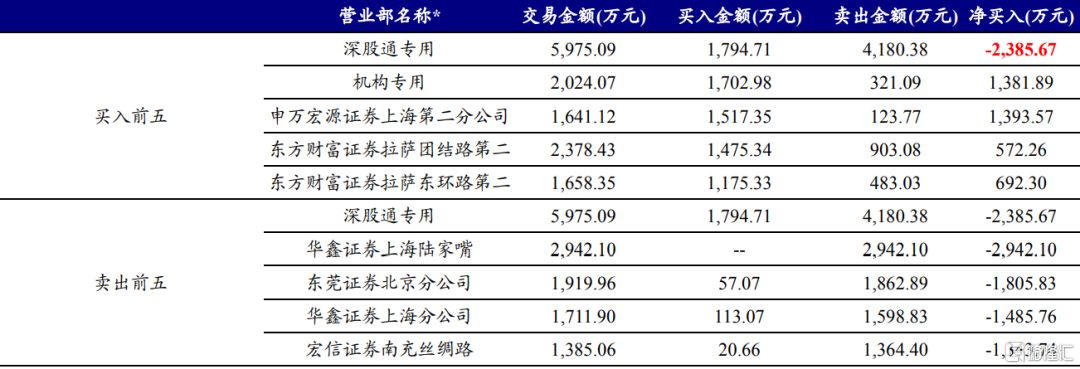

在龍虎榜數據中,深股通專用/滬股通專用是北向資金的專用交易通道,與其他營業部一樣,其記錄的是通過深股通/滬股通交易通道交易的所有北上經紀商對該股票的買入與賣出金額。我們通過對北上託管數據的分析也發現,所有經紀商對該龍虎榜股票當天的淨買入金額之和,與龍虎榜上所公佈的淨買入金額基本一致(表中的紅色字體單元格)。

某股票的龍虎榜數據示例

資料來源:Wind、港交所、開源證券研究所

(*:部分營業部為簡稱,下同)

龍虎榜中陸股通對股票的淨流入為當日所有經紀商對該股票淨流入金額之和

資料來源:Wind、港交所、開源證券研究所

從經紀商託管數據我們可以發現,雖然龍虎榜上陸股通作為一個整體出現,但其背後所對應的不同託管機構的交易方向往往是有分歧的。我們統計了2017年以來的龍虎榜數據,當某股票當日龍虎榜出現深股通專用/滬股通專用時,記錄各北上經紀商當日(或多日)對該股票的淨流入情況,並和陸股通對該股票的整體淨流入做比較。結果顯示,MLFE LTD、J.P. MORGAN BROKING等券商系經紀商參與次數靠前,且和陸股通流向方向相同比例明顯較高,這表明:這些機構是龍虎榜中陸股通的主要參與者和主導力量。

中金、JP摩根等中資、外資券商是龍虎榜中陸股通的主要參與者和主導力量

資料來源:Wind、港交所、開源證券研究所

2、從北上經紀商與內地的營業部的共振中識別出“異動經紀商”

“凡走過,必留下痕跡”,通過各經紀商的託管明細數據,即使陸股通當天未上龍虎榜,我們仍可以從託管數據中窺見陸股通資金對龍虎榜股票的流向情況,並且結合龍虎榜中內地營業部的資金流向,研究北上經紀商與內地營業部在行為上的共性與差異。

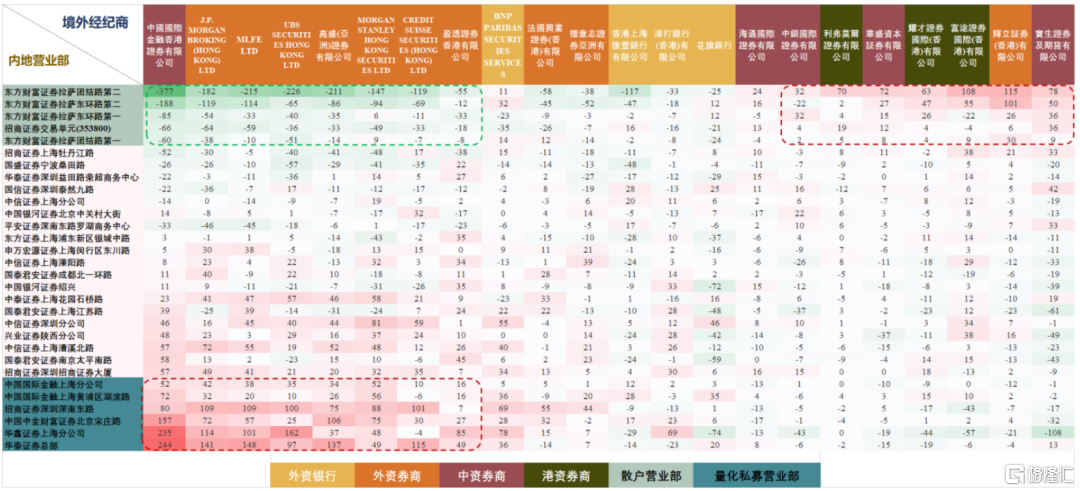

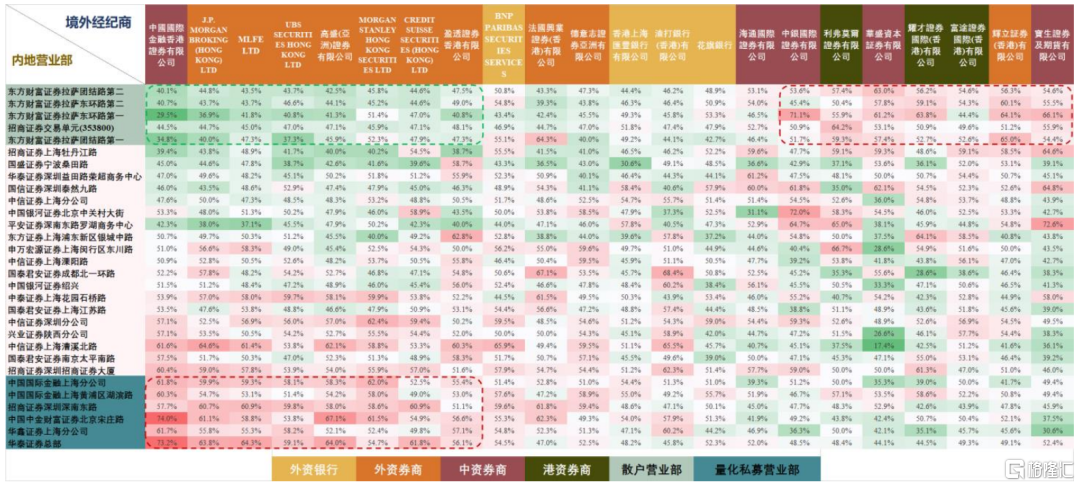

對龍虎榜中的陸股通標的股票,我們計算各北上經紀商與上榜的內地營業部在當日(多日)對該股票的淨流入金額,並彙總統計不同北上經紀商與內地營業部流向相同或相反的次數。最終,我們分別選取境外與內地參與次數排名前30的經紀商/營業部(見下文附錄表),計算其流向相同與相反的次數差異及佔比。

觀察上榜的內地營業部我們發現,東方財富拉薩各營業部、招商證券交易單元等散户“大本營”(以下簡稱:散户營業部)均有出現,且參與次數靠前。值得注意的是,在《量化私募行為的蛛絲馬跡:龍虎榜營業部的新視角》一文中,我們通過股票流通股東與龍虎榜數據識別得到的幾個量化私募關聯營業部及其協同營業部(以下簡稱:量化私募營業部)也都名列其中。

我們區分了不同類型的北上經紀商(中資券商、外資券商、外資銀行、港資及其他券商)與內地營業部(散户營業部、量化私募營業部、其他),對北上經紀商與內地營業部行為的共性和差異,我們使用同向次數-反向次數以及同向次數佔比兩個指標共同描述,同向次數-反向次數越大、同向次數佔比越高,對應北上經紀商和內地營業部的共性越強,反之兩者差異越大。

我們可以解讀出以下重要的信息:

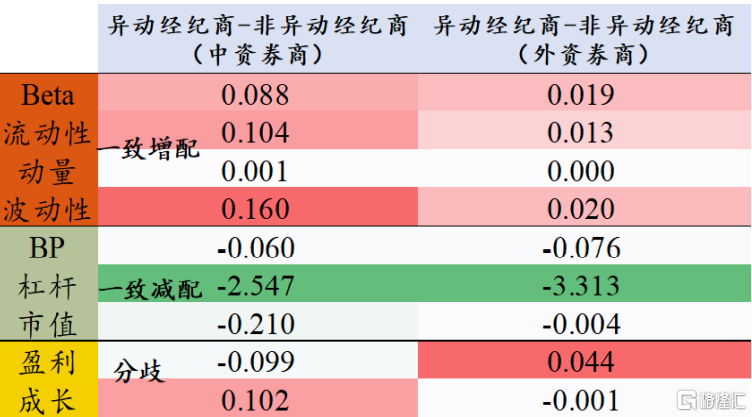

(1)對於內地的“散户營業部”與“量化私募營業部”,部分北上經紀商與其行為共性差異較大,其中八家北上經紀商與散户營業部的行為差異更大,而與量化私募的營業部共性更大,這或許意味着,託管於這八家經紀商的部分資金,與量化私募營業部中的部分資金,存在着某種程度的關聯,這八家經紀商分別是:中國國際金融香港證券有限公司(中金)、J.P. MORGAN BROKING (HONG KONG) LTD(JP摩根)、MORGAN STANLEY HONG KONG SECURITIES LTD(摩根斯坦利)、MLFE LTD(美林)、UBS SECURITIES HONG KONG LTD(瑞銀)、CREDIT SUISSE SECURITIES (HONG KONG) LTD(瑞信)、高盛(亞洲)證券有限公司(高盛)、盈透證券香港有限公司(盈透)我們將其稱為陸股通龍虎榜異動經紀商(本文統稱為異動經紀商)。

(2)同一分類條目下的北上經紀商,其行為也存在着較大差異。從圖右上方我們看到,部分中資券商、港資券商的行為與內地的散户營業部共性更高。假如我們認為“假外資”也存在於這些經紀商之中,他們的行為顯然更像“假外資”中的散户,本文我們更加關注的是“假外資”中與機構共性更強的部分。

異動經紀商與量化私募營業部的共性較強(同向次數-反向次數)

數據來源:Wind、港交所、開源證券研究所

異動經紀商與量化私募營業部的共性較強(同向次數佔比)

數據來源:Wind、港交所、開源證券研究所

2021年異動經紀商的行為差異

在前文,我們從龍虎榜視角剝離得到八大異動經紀商,我們將從六個維度出發,探尋2021年異動經紀商的特徵行為。

1、持股數量和持倉規模:異動經紀商的持股廣度大,持倉市值較券商系高

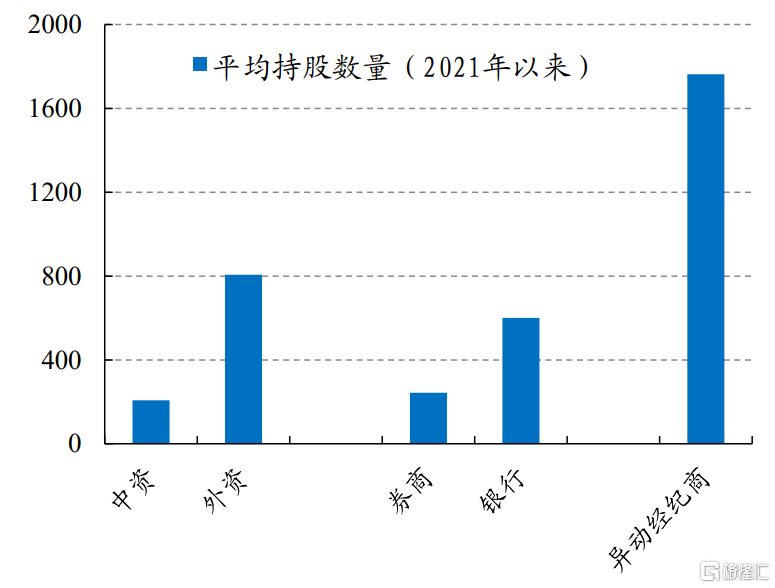

異動經紀商的平均持股數量多。我們按照地域屬性(中資和外資)以及機構屬性(券商和銀行)對經紀商的持股數量進行統計,整理來看:外資系>中資系,銀行系>券商系。儘管我們識別的八家異動經紀商均屬券商系,但這八家的平均持股數量遠超其他分類下的統計,可見異動經紀商的持股廣度較大。

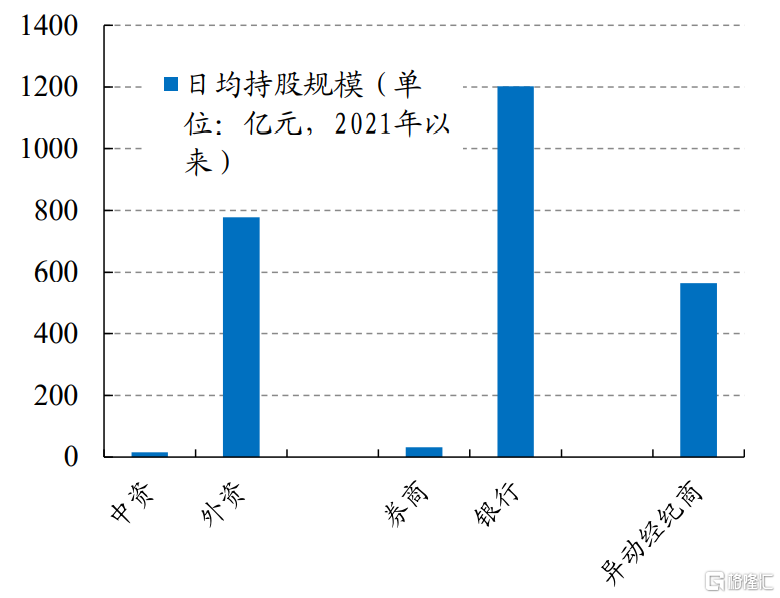

異動經紀商的日平均持倉市值較高。而在持倉規模上,外資系>>中資系,銀行系>>券商系,外資銀行整體在持倉規模上遠超其他類別的經紀商,而八家異動經紀商整體持倉市值較券商系高。

持股數量:異動經紀商平均持股數量1763只

數據來源:Wind、港交所、開源證券研究所

持倉規模:異動經紀商日平均持倉市值564億元

數據來源:Wind、港交所、開源證券研究所

2、行業配置:2021年異動經紀商整體在週期資源板塊一致高配,大金融板塊一致低配

八家異動經紀商中,除了“中國國際金融香港證券有限公司”屬於中資券商(以下記為中金香港),其餘7家均屬於外資券商(以下稱為7家外資券商系異動經紀商)。我們仿照控制變量法剝離得到“異動經紀商”在行業配置上的特質現象,具體做法如下:

(1)逐日對208家經紀商按照持股數量計算每日在各個陸股通標的上的持倉市值;

(2)按照一級行業配置,計算各個經紀商每日的行業配置比例並歸一化;

(3)對各個經紀商,計算2021年整年在31個行業上的平均配置比例;

(4)按照“地域”、“機構屬性”、“是否異動經紀商”三種特徵來計算異動經紀商的行業配置特徵:

中金香港-中資券商(除了中金香港):代表中金香港這家相對其他中資券商的行業配置差異;

7家外資券商系異動經紀商-外資券商(除了7家外資券商系異動經紀商):代表7家外資券商系的異動經紀商相對外資券商的行業配置差異。

(5)根據符號作為相對非異動經紀商的高配或低配。若兩者均在某個行業上高配或低配,那麼異動經紀商在該行業上相對其他經紀商高配或低配;若兩者在某個行業上的符號不一致,則認為有分歧,不能作為異動經紀商的特質現象。

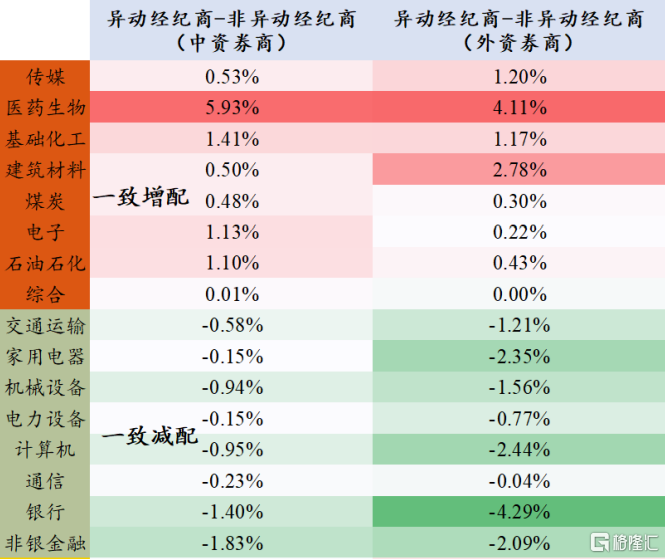

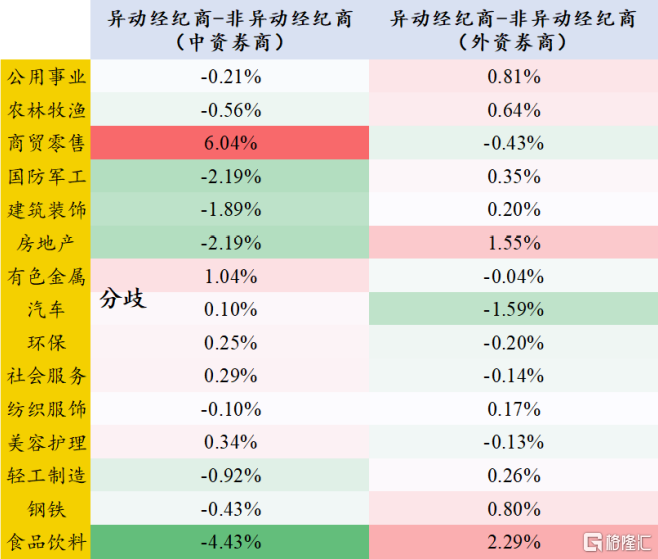

整體上看,異動經紀商在2021年在基礎化工、建築材料、煤炭、石油石化、電子等板塊上一致高配;在銀行、非銀金融、計算機等一致低配;在食品飲料、房地產等有一定分歧。

異動經紀商在週期資源一致高配、大金融一致低配

數據來源:Wind、港交所、開源證券研究所

異動經紀商在食品飲料、房地產等板塊有一定分歧

數據來源:Wind、港交所、開源證券研究所

3、風格配置:2021年異動經紀商整體較其他經紀商,偏好高Beta、高換手、高動量、小市值的個股

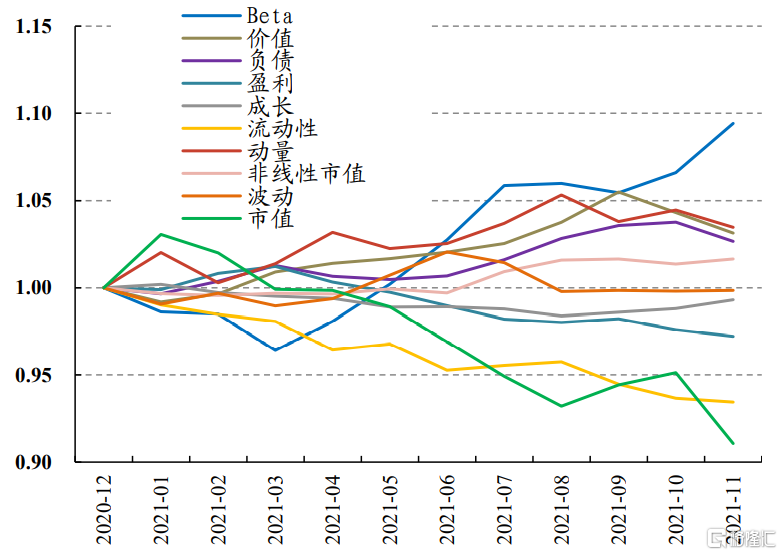

2021年因子收益分化明顯:整體上看,高Beta、小市值、高換手、高動量的個股在2021年的漲幅更高。按照上一章節剝離得到異動經紀商在行業上的特徵,我們如法炮製在風格上進行相同的驗證。從圖中可以看到,異動經紀商相對非異動經紀商,更偏好高Beta、高換手、高動量、高波動、高估值、小市值的個股。

2021年主要因子的累計收益:高Beta、小市值、高換手、高動量表現較好

數據來源:Wind、港交所、開源證券研究所

2021年異動經紀商整體較其他經紀商,偏好高Beta、高換手、高動量、小市值的個股

數據來源:Wind、港交所、開源證券研究所

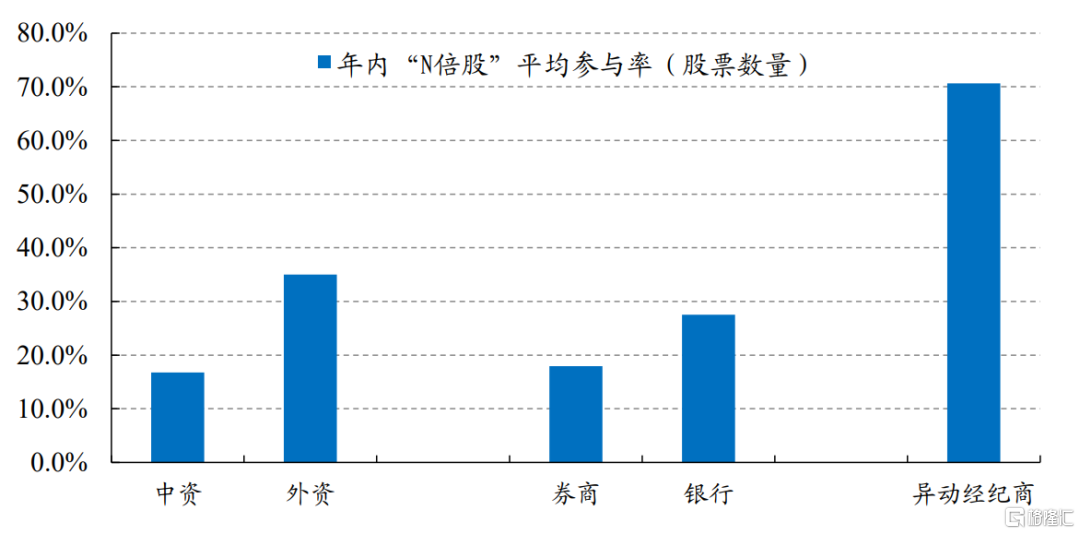

4、熱門股參與度:異動經紀商在年內N倍股參與度高於其他經紀商

在近期我們發佈的報吿中,詳細覆盤了2021年N倍股的股票特徵與上漲路徑。2021年無疑是結構分化巨大的一年,熱門概念股頻出。為此我們針對341只年內N倍股通過在上漲路徑階段內的持股數量變化,來刻畫異動經紀商的參與度,具體方法如下:

(1)對每隻年內N倍股,得到年內最低價和最高價日期,即上漲路徑階段;

(2)對於每個經紀商,計算每隻N倍股在年內上漲路徑內每日的持倉波動。對日期t,單隻個股在單個經紀商的持倉波動計算公式如下:

分別對單隻個股,計算其在單個經紀商上,在上漲路徑時間段內的平均持倉波動。

(3)分別按照地域、機構屬性、是否異動經紀商統計經紀商在年內N倍股的參與度。

下圖為年內N倍股參與度在經紀商屬性上的特徵表現:整體來看,券商系的參與度高於銀行系;外資系參與度高於中資系;異動經紀商參與度大幅高於其他類型的經紀商。

2021年內N倍股參與度:異動經紀商參與度遠高於其他經紀商類型

數據來源:Wind、港交所、開源證券研究所

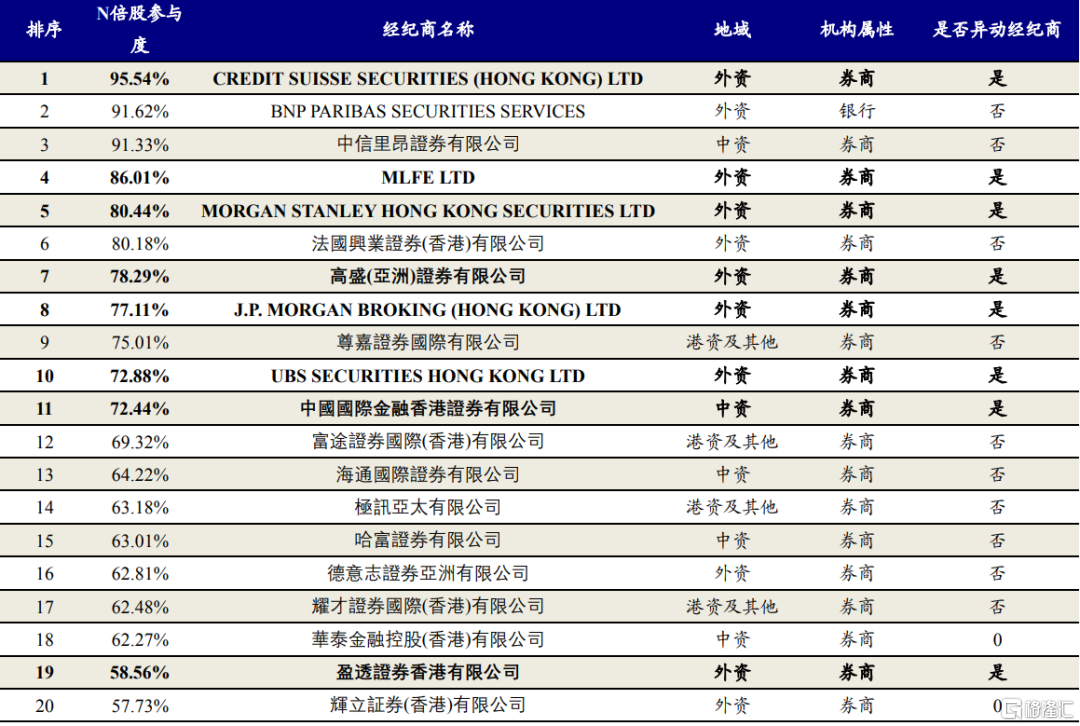

表格為年內N倍股參與度前十五名經紀商,其中八家異動經紀商中參與度從高至低分別為瑞信(95.54%)、美林(86.01%)、摩根斯坦利(80.44%)、高盛(78.29%)、 JP摩根(77.11%)、瑞銀(72.88%)、中金(72.44%)、盈透(58.56%)。值得注意的是,除了我們本文定義的八家異動經紀商外,法國巴黎銀行(91.62%)和中信里昂(91.62%)在年內N倍股的參與度也較高。

年內N倍股的參與度(前十五):異動經紀商中參與度從高至低分別為瑞信、美林、摩根斯坦利、高盛、 摩根大通、瑞銀、中金、盈透

數據來源:Wind、港交所、開源證券研究所

5、換手率和漲跌幅:異動經紀商相對持倉波動越大,個股漲幅越高,換手率越高

在上文中,我們通過計算年內熱門個股的持倉波動,進而衡量經紀商在這些個股的參與度。本小節我們改變視角,從個股視角出發衡量經紀商在陸股通標的中的持倉波動及年內漲幅,以期探尋異動經紀商在其中的影響。具體方法如下:

(1)計算每隻個股在不同經紀商的持倉波動,並進行排序值轉化:由於單隻個股被陸股通經紀商持有的水平不同,為了更好的衡量單隻個股在不同經紀商的持倉波動,我們對每隻個股在不同經紀商持有波動進行排序處理。假設000001.SZ(平安銀行)該只個股,被100家經紀商所持有,這100家的持倉波動分別記為s1,s2,…,s100,我們對其進行排序值處理,將原始持倉波動值轉化rank(s1)/100,rank(s2)/100,…,rank(s100)/100。

(2)分別對每隻個股計算“異動經紀商”與“非異動經紀商”持倉波動的均值,並進行做差,從而衡量每隻個股在2021年異動經紀商的相對持倉波動。

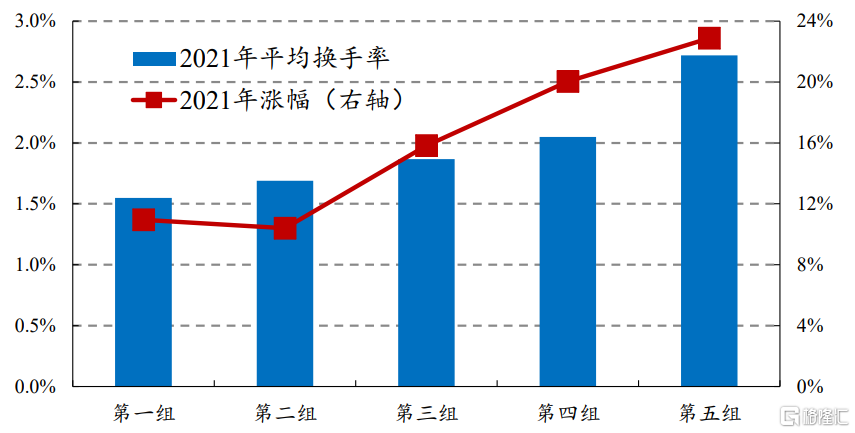

我們對陸股通個股按照異動經紀商的相對持倉波動從小到大分為五組,分別計算各組2021年平均換手率和2021年漲幅。從下圖可以看到:隨着異動經紀商相對持倉波動增大,該組個股的平均換手率提升,2021年個股漲幅增加。換而言之,異動經紀商的參與度提升,個股換手率提升,推高了股價漲幅。

異動經紀商相對持倉波動越大,該組個股的平均換手率越高,2021年個股漲幅越高

數據來源:Wind、港交所、開源證券研究所

(第一組為異動經紀商的相對持倉波動最小的一組,第五組為異動經紀商的相對持倉波動最大的一組)

6、選股能力:異動經紀商在持倉變動因子表現優秀

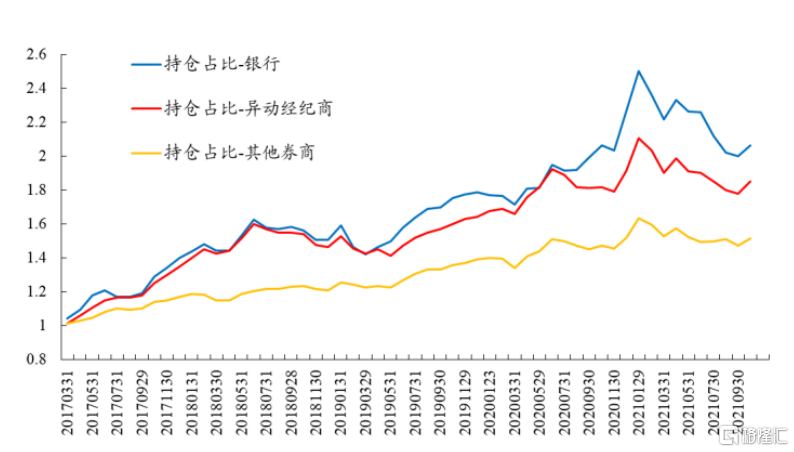

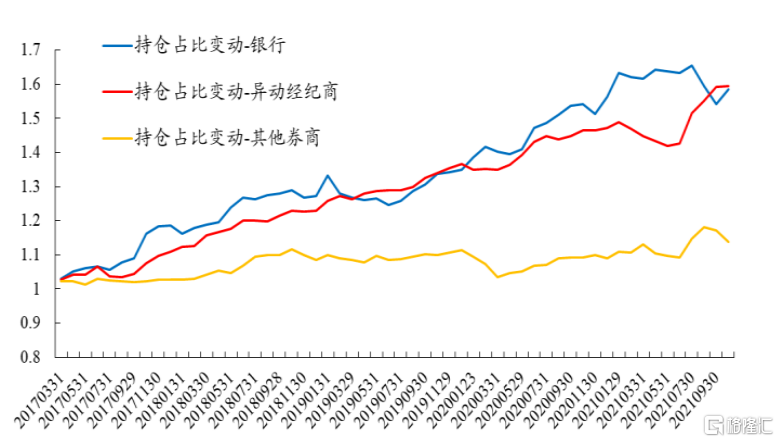

在前期的報吿《北上資金行業配置的雙輪驅動力》中,我們詳細介紹了持倉變動因子。本小節我們將測試持倉佔比因子與持倉佔比變動因子在各類型經紀商上個的選股能力。我們對經紀商分為:銀行、異動經紀商、其他券商(券商系經紀商剔除異動經紀商後的其他券商)。2021年以來,北上持倉佔比因子整體遭遇了較大回撤,而異動經紀商持倉佔比變動因子表現依然優秀,這體現出異動經紀商整體較好的調整能力。

選股因子:北上持倉佔比因子今年以來遭遇較大回撤

資料來源:開源證券研究所

選股因子:異動經紀商持倉佔比變動因子今年表現依舊優秀

資料來源:開源證券研究所

總結:八家異動經紀商行為與內地機構資金行為更為一致

本文我們通過“禁假外資”事件,獨闢蹊徑從龍虎榜視角出發,得到我們認為的與內地機構行為較為一致的八家異動經紀商。

為了解析這八家異動經紀商較其餘經紀商的行為差異,我們從六大維度進行解析,整體來看:

(1)持股數量與規模:異動經紀商的持股廣度大,這八家的平均持股數量遠超其他分類下的統計,且持倉市值較券商系高。

(2)行業配置:異動經紀商較非異動經紀商,在2021年在基礎化工、建築材料、煤炭、石油石化、電子等板塊上一致高配;在銀行、非銀金融、計算機等一致低配;在食品飲料、房地產等有一定分歧。

(3)風格配置:異動經紀商相對非異動經紀商,更偏好高Beta、高換手、高動量、高波動、高估值、小市值的個股。

(4)熱門股參與率:異動經紀商參與度大幅高於其他類型的經紀商。八家異動經紀商中參與度從高至低分別為瑞信、美林、摩根斯坦利、高盛、 JP摩根、瑞銀、中金、盈透。值得注意的是,除了我們本文定義的八家異動經紀商外,法國巴黎銀行和中信里昂在年內N倍股的參與度也較高。

(5)換手率與漲跌幅:隨着異動經紀商相對持倉波動增大,該組個股的平均換手率提升,2021年個股漲幅增加。換而言之,異動經紀商的參與度提升,個股換手率提升,推高了股價漲幅。

(6)選股能力:異動經紀商在持倉變動因子表現優秀。2021年以來,北上持倉佔比因子整體遭遇了較大回撤,而異動經紀商持倉佔比變動因子表現依然優秀,這體現出異動經紀商整體較好的調整能力。

風險提示:本文的統計基於歷史數據,市場未來可能發生重大改變。

More Content