昨天晚上,人福醫藥發佈公吿,全資子公司人福美國擬將向Rhea Parent轉讓其持有的漢德人福24.57%股權,交易價格約為1.74億美元,預計交割完成後能給公司帶來約5.4億元的投資收益。

受利好消息刺激,今天開盤人福醫藥股價高開高走,截止收盤,公司股價逆勢大漲4%。

過去人福醫藥外延併購活動頻繁,導致經營效率有所下降、資產負債率提升、商譽較高。近年來公司開始落實“歸核聚焦”戰略,先後出售樂福思集團、四川人福、華泰保險等公司股權。

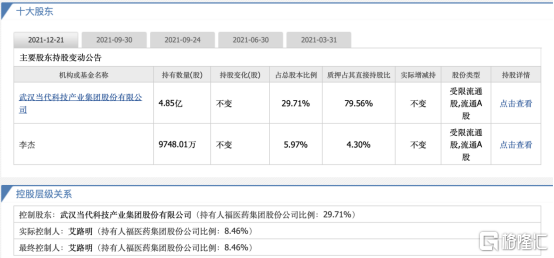

2020年,公司完成了發行股份向子公司宜昌人福管理層收購少數股權的交易事項,集團層面原總經理、宜昌人福董事長李傑成為集團董事長,近期實控人艾路明和董事長李傑也陸續通過自有資金增持公司股份。

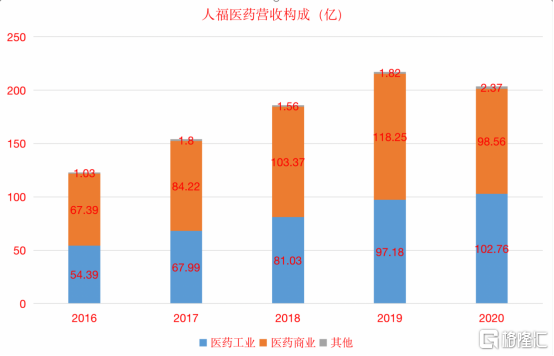

當下公司主營業務包括醫藥工業與醫藥商業兩大板塊,2020年醫藥工業收入102.76億,醫藥商業收入98.56億,其中醫藥工業毛利率較高為67.84%,貢獻80%的利潤。

分拆來看,醫藥工業領域主要包括:以宜昌人福為核心的麻醉鎮痛藥板塊,以新疆維藥(維吾爾民族藥)、葛店人福(生育調節藥)等為核心的特色藥板塊,以Epic為核心的海外仿製藥板塊。

醫藥商業領域,目前形成了以人福湖北為核心的湖北省醫藥流通網絡,以及以北京巴瑞醫療為核心的醫療器械流通平台。

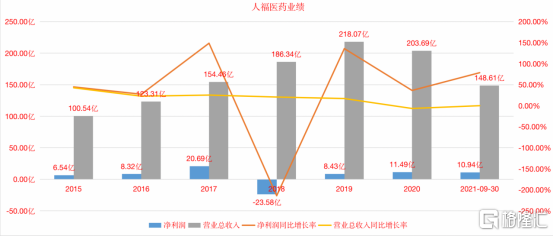

從整體的經營數據來看,21年前三季度公司實現營業收入149億元,和去年同期比基本持平。前三季度實現歸屬淨利潤10.94億元,同比增長78.55%。

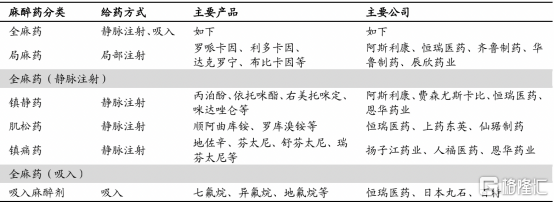

當前對於人福大家最關心的還是麻藥業務。廣義的麻醉藥包括:全麻用藥、局麻用藥,全麻用藥。按照給藥方式可分為靜脈注射類麻醉藥和吸入性麻醉藥,其中全麻靜脈注射類藥物按照藥效又分為鎮靜藥、肌松藥、鎮痛藥三類,三類靜脈麻醉藥無明顯競爭關係。

廣義麻醉藥分類

資料來源:國信證券

精神麻醉藥行業高度管制,壁壘較高。精神麻醉類藥品分為麻醉藥品、第一類和第二類精神藥品。麻醉藥品和1類精神藥品在生產上限制原料藥和製劑的生產廠商數量,在定價上由政府定價,在使用上需開具“紅處方”,監管嚴格,因而在競爭格局和定價機制上市場化程度較低,管制壁壘較高,這也決定了這些品種具有良好的市場格局,價格也受集採影響較小。

人福醫藥的麻醉業務主要來自核心子公司宜昌人福,其主要產品為芬太尼家族為主的阿片類鎮痛藥物。2021年前三季度公司麻醉藥品收入約38億元,增幅約28%。

今年前三季度,老牌產品舒芬、瑞芬仍保持穩定持續的增長勢頭,其中舒芬太尼增長10%以上,瑞芬太尼增長30%以上。其他產品,氫嗎啡酮前三季度的銷售規模近三個億,增速在70%。納布啡銷售規模近四五億,增速接近30%。預計未來公司的麻醉藥品收入能夠繼續保持25%的增幅。

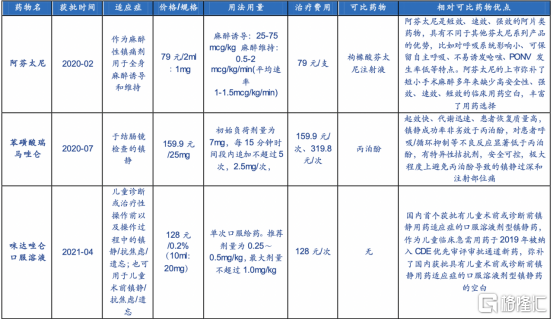

關於醫保談判,公司有三個產品參加座談,分別是苯磺酸瑞馬唑侖、阿芬太尼和咪達唑侖的口服溶液。據悉苯磺酸瑞馬唑侖(降幅60%多)和咪達唑侖(降幅70%多)成功進入醫保。

資料來源:安信證券

競爭格局方面,阿芬太尼為短效μ阿片受體激動劑,作為麻醉性鎮痛劑用於全身麻醉誘導和維持。目前國內僅有人福醫藥獲批上市,恩華藥業的ANDA申請尚在審批過程中。

咪達唑侖口服溶液為口服咪達唑侖製劑,用於兒童診斷或治療性操作前以及操作過程中的鎮靜/抗焦慮/遺忘;也可用於兒童術前鎮靜/抗焦慮/遺忘。目前國內僅有人福醫藥獲批上市,此外恩華藥業的鹽酸咪達唑侖糖漿也已在ANDA階段。

瑞馬唑侖為超短效GABAA受體激動劑,2020年下半年上市,今年前三季度銷售規模已近五千萬。目前國內有人福醫藥苯磺酸瑞馬唑侖和恆瑞醫藥甲苯磺酸瑞馬唑侖兩款瑞馬唑侖藥物獲批上市,分別獲批結腸鏡檢查的鎮靜,以及胃鏡、結腸鏡檢查的鎮靜。

管理層認為瑞馬唑侖在初期的一兩年內可能規模不會太大,但是未來在3-5年會有比較快速的增長,將來至少是一個5億級以上的核心品種。公司已經獲批的是結腸鏡,正在做ICU 的臨牀,後面的麻醉誘導、鎮靜方面的適應症都會推進。

研發管線方面,有一個一類中藥廣金錢草在申報生產,預計2022年能夠獲批。麻醉藥品方面,後續短期內主要產品有異氟烷、舒更葡萄鈉;中長期,主要有肺纖維、肌松、長效局麻等產品。

綜合來看,公司處於從“多元佈局”到“歸核聚焦”的轉型期,給收入利潤端帶來一定“陣痛”,隨着歸核化戰略的順利推進,公司有望鞏固麻醉藥、生育調節藥、民族藥等細分領域龍頭地位。

根據廣發證券的預測,預計21-23年EPS分別為0.92、1.21、1.59元/股(未考慮剝離華泰保險)。1月5日收盤價為23.59,對應22年PE 19X。