本文來自格隆匯專欄: 中信債券明明,作者:明明債券研究團隊

據我們跟蹤測算,中長期純債型基金在11月以來普遍選擇拉長久期策略,久期中位數從2.63年左右拉長至12月下旬的2.74年,標準差也有所升高,反映出市場對利率水平雖有下行預期,但分歧也逐步加大,預計後續機構加久期會更偏謹慎,上行空間有限,可能觸頂回落。債券基金久期下行拐點或將到來,或推動債市利率,尤其是長端利率觸底反彈。

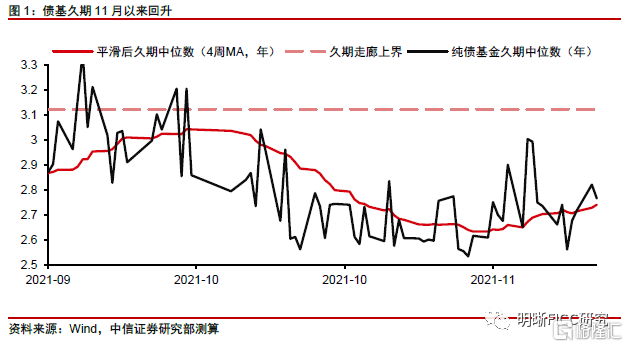

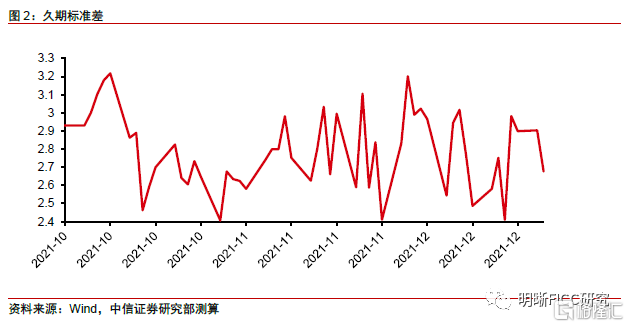

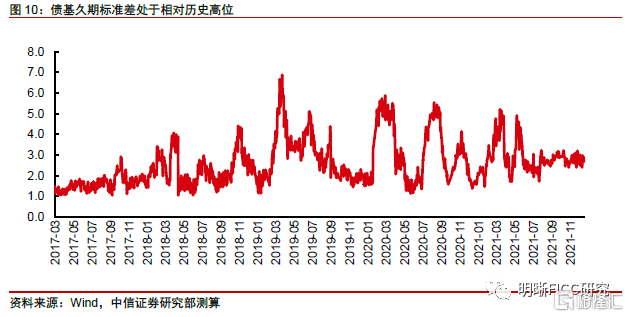

11月以來中長期純債型基金久期有所拉長,但尚未觸及9月高點。中長期純債型基金在11月以來普遍選擇拉長久期策略,久期中位數從2.63年左右拉長至12月下旬的2.74年。基金普遍拉昇久期,傳達市場對於利率預期樂觀信號。此外,久期的標準差處於較高水平,反映機構對利率走向分歧較大。

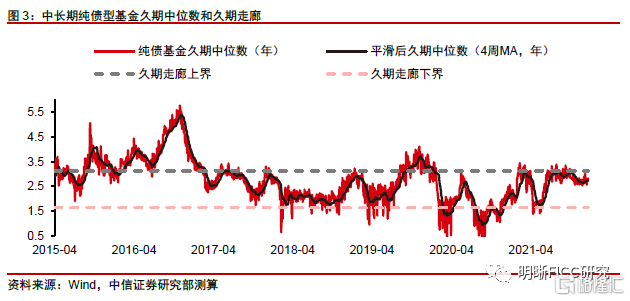

2017年以來中長期純債型基金加權平均久期總體以 [1.64,3.12]爲走廊通道,和利率變動長期呈負向關係,但久期拐點往往先於利率拐點出現。2017年以來中長期純債型基金加權平均久期總體上圍繞2.41年波動,並以上下十分位數區間[3.12,1.64]爲走廊通道,超過該區間通道則面臨較大調整動力。久期調整和利率變動互爲因果,利率升高過程中會相應地縮短久期以應對利率風險,而債券組合久期的縮短,也意味着長期限債券的配置削弱,進一步推動長端利率的上行。總體而言,久期拐點往往先於利率拐點出現,體現市場對利率走向有所預期後往往提前佈局。

此次拉長久期原因何在?第一,四季度以來,央行維穩資金面的態度較爲明確,通過各類貨幣政策工具釋放流動性,投資者在流動性充裕的背景下傾向於拉長久期提高收益。第二,中央經濟工作會議對明年經濟發展做出“穩字當頭、穩中求進”的總體要求,但許多投資者仍擔憂地產銷售投資恢復困難,基建難有起色,金融市場信號進一步強化了市場認爲經濟難以快速反彈的預期,因此開始押注央行降息,推動債基拉長久期以增厚收益。第三,受此前個別風險事件的衝擊,市場對於信用風險仍較敏感,投資者對資質下沉策略的態度偏向謹慎,更傾向於拉長久期以獲取收益。

後市展望:短期內債基久期可能繼續拉昇,但由於久期目前已接近走廊上界,預計機構加久期會更偏謹慎,邊際力量可能有所減弱,且久期標準差處於歷史相對高位,顯示目前機構對於未來降息預期分歧較大,因此預計債基久期後續上行空間有限,可能觸頂回落。考慮到久期拐點往往先於利率拐點出現,如果債基久期如我們預測開始回落,那麼也意味着組合中降低了長期限債券的配置,後續長端利率可能觸底反彈,建議投資者防範利率上行風險。

正文

根據我們的跟蹤測算,中長期純債型基金在11月以來普遍選擇拉長久期策略,久期中位數從2.63年左右拉長至12月21日的2.74年,是反映了市場對利率水平的什麼預期?後續久期是否會繼續拉長?本文將結合歷史情況以及近期債市與基金市場行情變化,解讀目前基金久期變化對債券市場所釋放的的信號。

11月以來中長期純債基金拉長久期

統計顯示,11月以來中長期純債型基金久期有所拉長,但尚未觸及9月高點。中長期純債型基金在11月以來普遍選擇拉長久期策略,久期中位數從2.63年左右拉長至12月下旬的2.74年。基金的久期顯示了其持有債券組合的平均到期時間,是衡量該債券組合對於利率波動敏感性的重要指標,同時也是利率風險的風向標,一般而言,投資組合的久期越長,其利率變動引起的收益率波動就會越大。歷史研究發現,投資組合的久期長度通常和預期利率風險水平具有較爲明顯的負相關關係。在利率波動加劇或者預期有上行風險的情況下,投資者或者機構普遍選擇縮短久期來應對利率風險。而相反地,在預期利率風險較小的情況下,則選擇拉長久期以獲得更高的收益率。基金普遍拉昇久期,傳達市場對於利率預期樂觀的信號。

此外,我們測算久期的標準差處於較高水平,反映機構對利率走向分歧較大。10月以來久期標準差遠遠高於2017年以來的平均水平1.27,雖然12月標準差波動較大,但整體依然處於2.4以上,久期標準差反映了各債基基金經理對於未來利率走勢判斷的分化程度,而標準差持續保持在高位則說明目前市場上並沒有形成完全統一的預期,對未來利率走向分歧較大。

債基久期與利率的互動機制

債基久期歷史表現

回顧歷史,2017年以來中長期純債型基金加權平均久期總體上圍繞2.41年波動,並以上下十分位數區間[3.12,1.64]爲走廊通道,超過該區間通道則面臨較大調整動力。綜上我們可以認爲,中長期純債型基金的構建資產組合法久期中位數基本圍繞其中軸2.41年波動,同時在上下十分位數區間[1.64,3.12]構造久期走廊通道,即久期階段性低位和高位的預警值,超過該走廊通道則將會面臨較大的調整動力。之所以需要格外關注基金久期的走廊通道,提前判斷其是否有可能出現調整,是因爲久期具有一定的預見性——當其處於階段性低位或者高位的時候,其調整的動力往往能夠預示利率的變動趨勢。

債基久期與利率互動機制

久期調整和利率變動互爲因果,長期呈負向關係,但久期拐點往往先於利率拐點出現,體現市場對利率走向有所預期後往往提前佈局。久期調整的方向和利率變動之間是負向的,這主要是由於久期構造時的特徵而決定的。久期作爲衡量利率變化敏感程度的指標,隨着久期拉長,利率變動引起的債券組合收益率波動也會隨之加劇。因此在利率升高的過程中會相應地縮短久期以應對利率風險。反之同理,若預期未來利率下行動力充足,則會選擇適當拉長久期來獲取更高的風險溢價。另一方面久期的調整也是進一步推動利率變化的趨勢性因素。債券組合久期的縮短,也意味着組合中降低了長期限債券的配置,因而進一步推動長端利率的上行趨勢,反之亦然,因此久期調整與利率變動互爲因果。綜上,久期拐點往往先於利率拐點出現,體現市場對利率走向有所預期後往往提前佈局,我們在回顧歷史的過程中也很好地印證了這一特徵。因此久期作爲利率風險的風向標具有很強的現實意義。

此次拉長久期原因何在?

第一,四季度以來,央行維穩資金面的態度較爲明確,通過各類貨幣政策工具釋放流動性,投資者在流動性充裕的背景下傾向於拉長久期提高收益。央行在12月全面降準0.5個百分點(不含已執行5%存款準備金率的金融機構)釋放長期資金約1.2萬億元,保持流動性合理充裕的同時,有效增加金融機構支持實體經濟的長期穩定資金來源。此外,面對11月和12月大量MLF到期,央行通過等額續作和小幅縮量續作的方式呵護流動性,在月末時間點加大逆回購投放力度,支持機構的資金平穩跨月。市場對於平穩寬鬆的資金環境越來越有信心,因而也在流動性充裕的背景下傾向於拉長久期提高收益。

第二,中央經濟工作會議重點強調穩增長,然而目前市場對經濟的預期並不樂觀,降息預期不斷升溫,推動債基拉長久期以提前佈局。12月8日召開的中央經濟工作會議對明年經濟發展做出“穩字當頭、穩中求進”的總體要求,但許多投資者仍擔憂地產銷售投資恢復困難,基建難有起色,從金融市場信號來看,11月信貸增長低於預期,12月下旬短期票據利率幾乎觸及零利率,這些表現進一步強化了市場認爲經濟難以快速反彈的預期,因此開始押注央行降息,推動債基拉長久期以增厚收益。

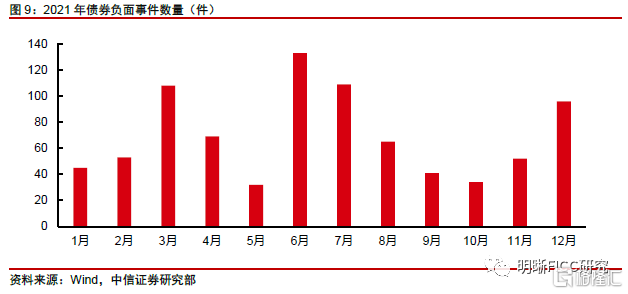

第三,受此前個別風險事件的衝擊,市場對於信用風險仍較敏感,投資者對資質下沉策略的態度偏向謹慎,更傾向於拉長久期以獲取收益。今年以來,債務違約事件頻出,信用風險累積,市場對此態度偏謹慎。我們統計wind口徑下的債券負面事件數量,在今年6月達到最高後,一直穩步回落,但在11月開始突然重新走高,12月數量達到96件,環比增長近1倍,使得市場對信用風險的敏感程度與防範意識升級。目前雖然房地產監管政策有邊際寬鬆的趨勢,但市場對於相關風險的釋放仍偏謹慎,擔心會繼續出現暴雷事件,因此投資者並不看好資質下沉的策略,拉長久期成爲了增厚收益更好的選擇。

後市展望

由於貨幣政策發力,短期內債基久期可能繼續拉昇,但由於久期目前已接近走廊上界,預計機構加久期會更偏謹慎,邊際力量可能有所減弱,且久期標準差處於歷史相對高位,顯示目前機構對於未來降息預期分歧較大,因此預計債基久期後續上行空間有限,可能觸頂回落。今年四季度以來央行積極運用各項貨幣政策工具,使得投資者對利率下行的預期不斷強化,債基久期持續拉長。然而,目前久期已經處於歷史高位,距離久期走廊上界警戒線約25%(債基久期到久期走廊上界距離/久期走廊長度),機構在拉長久期時會更偏謹慎,邊際力量會有所減弱,進一步增持長期債券的可能性相對此前有所降低。此外,久期標準差處於歷史相對高位(不考慮個別特殊時點),顯示機構對於未來利率下行的預期分歧較大,久期持續拉長的可能性再次被削弱。

債券基金久期下行拐點或將到來,或推動債市利率,尤其是長端利率觸底反彈。誠如前文所分析驗證的,久期拐點往往先於利率拐點出現,如果債基久期如我們預測開始回落,那麼也意味着組合中降低了長期限債券的配置,後續長端利率可能觸底反彈,建議投資者防範利率上行風險。

附錄:債基久期測算方法

構建資產組合法能更全面具體地反應債基久期。本報告以Wind數據庫中2015年以來債券投資額佔基金淨值85%以上的債券型基金爲分析對象,篩選出其中574只債券基金樣本,通過構建資產組合法計算出久期中位數。因爲債券價格與久期之間具有線性關係,我們用“中債-新綜合指數”代償期分段子指數等構建與債基漲跌幅相近的資產組合,通過對指數久期加權平均我們可以獲得組合的久期,用組合久期近似債基久期。由於我們可以計算債券指數每日的漲跌幅和日頻的久期,所以可以得到近似的日頻債基久期。該方法的關鍵在於通過滾動迴歸估計分段子指數的權重,我們嘗試了幾種估計方法,其中GLM(廣義線性模型)逐步迴歸法的綜合表現較好,能較準確地反映債基久期。