本文來自格隆匯專欄:君臨

年末已至,由於處於業績真空期,市場還是以輪動為主,沒有明顯的主線。

下週即將開啟2022年第一個交易日,在信用擴張、剩餘流動性充裕的大背景下,明年的市場依然值得期待。

回顧21年,由於信用收縮,剩餘流動性下降,A股整體殺估值。

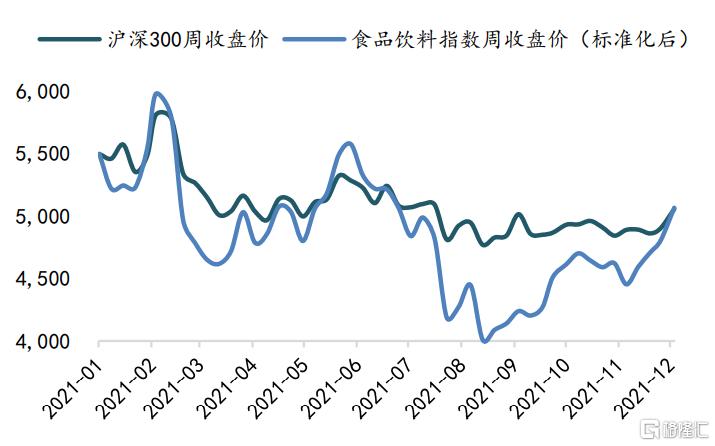

以往業績穩定的核心資產(如消費)在19、20年取得了不錯的超額收益,但在21年疫情各種反覆和消費整體疲軟背景下,食品飲料板塊下跌1.64%,表現排名靠後,估值回調明顯。

年初至今滬深300和食品飲料行業走勢

白酒今年業績相對穩健,年中經歷了一波殺估值,但次高端酒企因產品結構升級和全國化擴張展現高業績彈性,全年獲得了不錯的漲幅,比如捨得酒業、水井坊、迎駕貢酒等。

而食品板塊整體下跌較多,今年以來受到需求疲軟,餐飲受限,渠道變革,成本上漲,庫存較高等五大不利因素影響,很多傳統大白馬遭遇了雙殺,比如海天味業、伊利股份、雙匯發展等。

背後既包含部分板塊的估值回落(如啤酒、乳製品板塊),也包含了由於業績下滑帶動的價格下探(如調味品、肉製品板塊)。

不過大眾消費品的至暗時刻已經過去了,臨近元旦、春節雙節,消費將在傳統旺季助攻下迎來邊際改善,明年出現中長期的復甦機會。

01

政策上穩消費

本來,2021年作為經濟復甦之年,預期居民消費水平不會下滑太多。

但沒想到疫情影響反覆,大眾的消費場景和外出頻率都受到明顯限制,這就導致今年的水平嚴重不及預期,消費的復甦之路屢次都被疫情打斷。

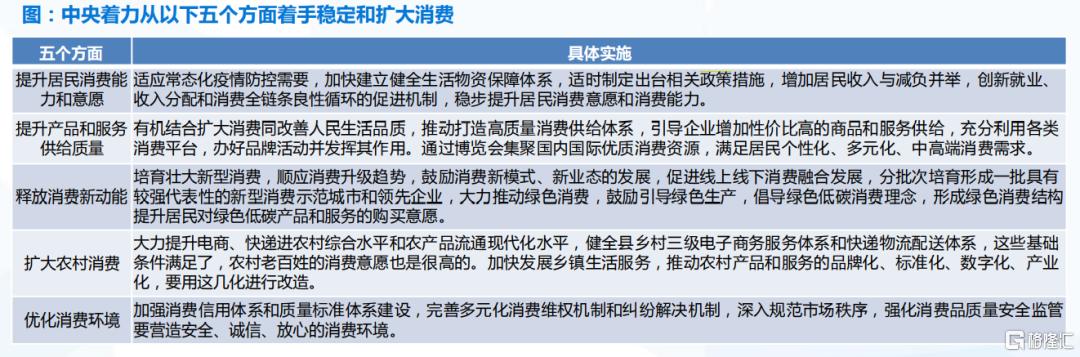

需求不振疊加經濟下行,導致部分行業增速放緩,所以在年末經濟工作會議中也將拉動內需、提振消費作了強調。

中長期看,促進居民消費升級、培育新消費成為“十四五”時期政策的主題。

針對內需市場,明確強調了深化供給側結構性改革,適應個性化、差異化、品質化消費需求,持續擴大優質消費品、中高端產品供給,提升自主品牌影響力和競爭力。

與此同時,良好的市場秩序需要配套的制度環境和監管措施,“十四五”時期各項法律法規、質量標準和後評價體系也將逐漸完善。

短期來看,商務部對元旦、春節兩節將至的促消費也有部署,全面動員部署在抓好疫情防控前提下做好“兩節”期間市場供應保障相關工作。

具體措施包括:加大貨源組織力度,保障節日期間正常營業,確保貨源供應充足。

02

漲價潮來臨

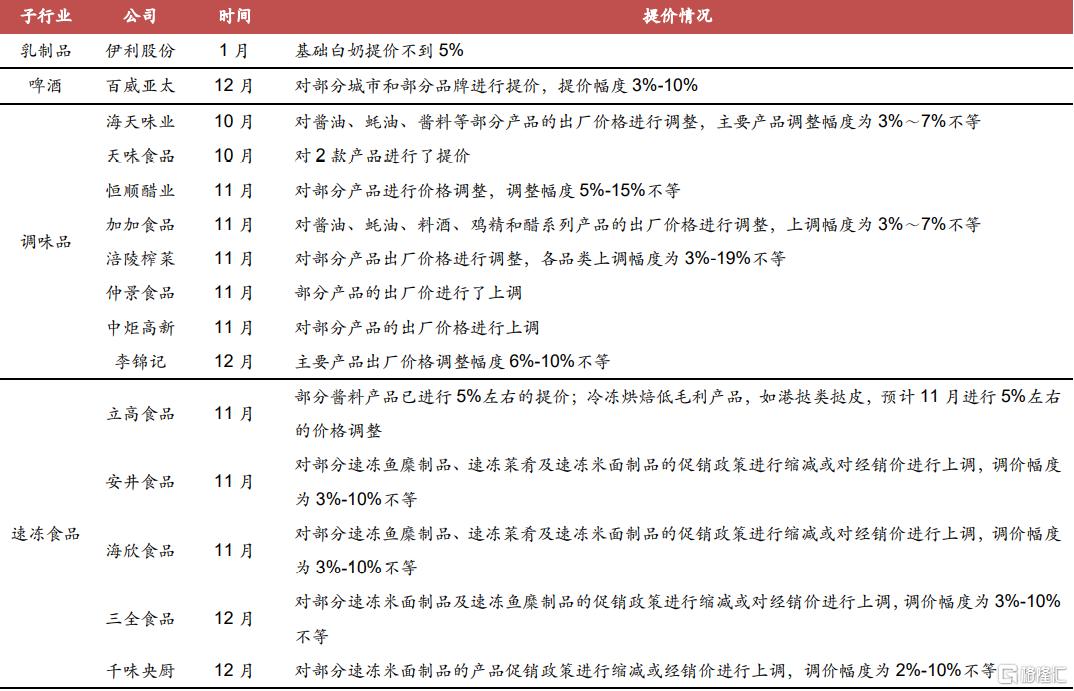

三季度以來,由於成本壓力進一步加大,大眾消費企業紛紛開啟提價,而提價背景下通常都會迎來機會。

比如,海天在2017年1月提價,隨後一年時間翻倍,安琪酵母、涪陵榨菜、青島啤酒等行業龍頭也都在漲價後陸續收穫戴維斯雙擊。

當下PPI與CPI的剪刀差正在逐漸縮小,意味着上游利潤逐步向下游轉移,進而提高下游企業的利潤彈性。

啤酒企業進入9月銷量轉淡後,龍頭華潤開始大範圍對主力產品進行升級提價。

調味品龍頭海天宣佈提價後,其他大眾品企業迅速跟進,啤酒、調味品、速凍食品等板塊的公司,紛紛進行了價格調整。

受益於大眾品板塊集體提價,以及社區團購等衝擊邊際減弱,2022年食品飲料的終端價格會進入向上週期。

部分消費品企業提價情況

2021Q3之前,成本上漲+終端價格下跌,中游製造端利潤率被擠壓,渠道持續去庫存,消費者分層加劇導致降級趨勢比過去更明顯。

而隨着疫情常態化得以適應,消費者逐步迴歸正常消費,餐飲等持續改善,提價後中游製造端的利潤率回暖,同時渠道重拾信心庫存從低位上升。

03

龍頭優勢明顯

在需求復甦和提價的大背景下,能否使得價格順利向終端傳導是主要矛盾。

目前的需求仍然較弱,消費者對提價的接受程度存在不確定性,如果提價對銷量最終形成壓制,反而會對業績產生負面影響。

因此提價能力的決定因素就主要體現在:行業的競爭格局;公司在行業的地位和競爭力;下游客户對提價的敏感程度。

這種情況下,行業競爭格局良好且競爭力較強的行業龍頭,其提價的傳導能力更強,也更值得關注。

(1)啤酒:重慶啤酒

啤酒行業目前是走結構升級邏輯,無論是在企業層面還是在投資層面都在持續強化。

短期看,行業提價催化有望帶來業績上回暖,而長期看,啤酒高端化趨勢明顯,行業存在明顯的Beta機會。

重慶啤酒高端化推進順利,近兩年公司以烏蘇為代表的中高檔啤酒快速增長,正在從區域性啤酒企業成長為全國性啤酒企業。

為匹配市場需求和全國化佈局,公司已經在江蘇鹽城新建13萬千升的產能和在廣東佛山佈局50萬噸產能,滿足烏蘇的生產需要。

公司計劃2022年對疆外市場進行分產品、分區域的產品提價,提價幅度約4%-8%,以對沖原材料上漲帶來的壓力。

(2)餐飲產業鏈:安琪酵母

作為亞洲第一、全球第三大的酵母生產企業,公司在國內市場份額達55%,處於行業絕對領先地位。

9月份,安琪酵母對國內大包裝乾酵母、半乾酵母提價30%、鮮酵母提價20%,幅度為歷史之最,提價產品佔收入端30%左右。

公司明年業績彈性較大,一方面在產銷緊平衡的背景下,公司調整產品結構,主動追求利潤。

另一方面公司也進行了大範圍提價對沖成本上漲,若明年糖蜜成本回落,公司業績彈性會大幅釋放。

(3)軟飲料:承德露露

每年一季度和四季度是承德露露的傳統旺季,送禮和冬季飲用是其主要兩大消費場景,因此春節備貨會帶來明顯的銷售增長。

今年以來,公司管理層出現替換,在營銷、研發端引入了新人,從而對行業年輕化趨勢有更好的把握,同時推進激勵機制,最晚明年初落實股權激勵。

去年受疫情影響,公司業績出現負增長,今年公司在新管理層帶領下產品、營銷、渠道上明顯提升,業績上也有了改善。

三季度公司營收和淨利潤同比增長均超過30%,公司預計明年初會推出新品,在雙節影響下業績超預期概率很大。