昨日古越龍山發佈公吿,鑑於當前原材料價格及人工成本大幅上漲,企業生產經營成本不斷上升,為提高古越龍山品牌力和競爭力,公司決定對部分產品價格進行調整。受漲價消息刺激,上午古越龍山股價一度漲停,截止收盤公司股價上漲5.75%。

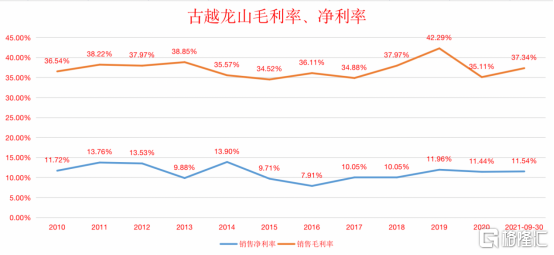

古越龍山主要業務是黃酒的製造、銷售及研發,生產黃酒原酒、黃酒瓶裝酒及少量果酒、白酒等。主要產品包括古越龍山、女兒紅、狀元紅、沈永和、鑑湖牌等,近年來,公司毛利率從19年的42%下降到20年的35%,今年前三季度毛利率為37%。

本次提價的包括青花醉系列,提價幅度為10%-20%;清純(醇)系列,提價幅度為4.65%-12%;庫藏系列,提價幅度為5%-15%;上述產品2020年銷售額合計為33,388.54萬元,平均毛利率為44.37%。

果酒、浮雕、花色品種、狀元紅等其他產品,提價幅度為5%-20%;上述產品2020年銷售額合計為35,909.88萬元,平均毛利率為29.88%。產品價格調整計劃於2022年1月20日起執行。

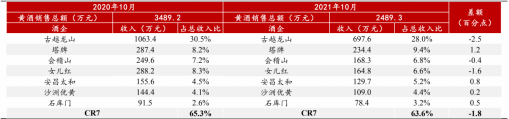

本次部分產品調價可能對公司產品市場佔有率有一定的影響,據阿里渠道數據顯示,市佔率方面,10月份黃酒CR7市同比佔率下降1.8個百分點,其中塔牌、安昌太和、石庫門、沙洲優黃市佔率同比提升1.2、0.8、0.5、0.2個百分點,其他酒企市佔率出現下降,集中度有所回落。

10月黃酒行業線上市佔率情況

資料來源:阿里渠道,浙商證券研究所

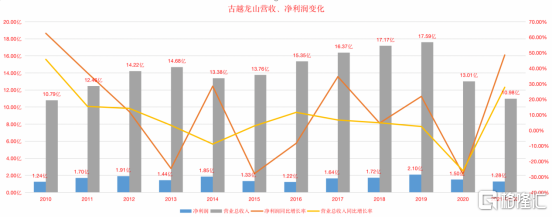

今年前三季度古越龍山營收10.98億,淨利潤為1.28億。疊加成本上漲因素,此次產品調價不一定使古越龍山的利潤實現增長,需要持續跟蹤行業數據變化。

相比黃酒的提價,當下市場更加關心的白酒的提價,尤其是白酒龍頭茅台能否提價。

儘管提價預期尚未落地,茅台股價卻已經從今年9月份低點1550左右漲到現在2194,累計漲幅超過40%。今天更是在指數跳水的情況下繼續大漲,簡直不可思議,目前市值2.76萬億。

其實除了古越龍山,上週瀘州老窖國窖酒類銷售股份有限公司中南、西南大區發佈《關於調整52度國窖經典裝終端渠道價格體系的通知》,通知表示,建議52度國窖1573經典裝(500ml*6)終端渠道計劃內配額供貨價上調70元/瓶。

今天“飛天茅台即將上調出廠價”的消息再次在渠道和資本市場引起波瀾。市場人士表示,飛天茅台預計將於2022年1月1日後將對出廠價進行上調,調整後出廠價預計為1299元-1399元。但是臨近中午,搜狐財經報道稱,茅台方面否認漲價一事。茅台方面人士表示,“茅台將於元旦後上調出廠價至1299元-1399元”的消息並不屬實。

那麼,茅台到底會不會漲價呢?

先簡單介紹一下,按結算體系拆分,茅台酒主要包括自營產品、總經銷產品、定製產品。其中,自營產品體量最大,一般茅台酒經銷商均有配額,包括普通茅台(53度飛天茅台、五星茅台)、低度茅台(43度飛天茅台、喜宴)、生肖茅台、精品茅台、年份茅台及其他產品。

總經銷產品種類最多,由某經銷商獨家運營,包括絕大部分紀念酒及除50/200/375/500/1000ml規格外的其他飛天茅台酒,近年來總經銷產品改革力度較大,在最新經銷網點名單中已不再公示總經銷產品名錄。定製產品一般在瓶身標示“國酒定製”標識,目前公司對於定製酒業務已全面收緊。

茅台酒產品結構拆分

資料來源:光大證券研究所

縱觀茅台提價歷史,茅台非常重視渠道利潤,每次提價前渠道利潤均較高,自2010年以來每次提價時渠道分成均為50%左右。提價時間點均選在年底或年初,配合經銷商簽訂合同。茅台一般會放在當年財年結束後的12月或來年1月提價,但實際操作上可能存在先打款的方式,如有提價再根據新合同做打款補充以進行靈活調整。

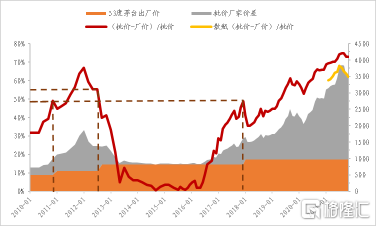

近兩年茅台品牌力相對於競品進一步強化,批價與出廠價的剪刀差持續變大,渠道分成已接近70%。今年整箱茅台受“開箱令”影響變得高度稀缺,在緊張的整箱茅台供給和持續旺盛的送禮、收藏需求下,整箱茅台價格被推高。稀缺性又進一步強化了茅台的品牌力。

2010年以來提價時渠道分成均約為50%,目前接近70%

來源:渠道調研、中泰證券研究所

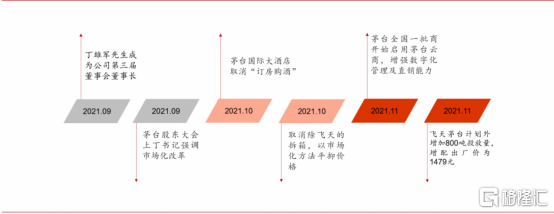

另外,今年掌舵人變化後更強調市場化運作,讓茅台迴歸商品屬性。總體來看,新董事長丁書記上任後改革決心較強,以市場化改革和法制化改革為方向措施頻出(取消拆箱、取消“訂房購酒”、中秋加大投放、推進茅台雲商),跟各界交流也更頻繁。效果上可以清晰看到茅台批價更加平穩、對員工工作要求更高,對消費者數據掌握更深、社會輿論更為積極。

丁雄軍董事長上任後改革措施頻出

來源:中泰證券研究所

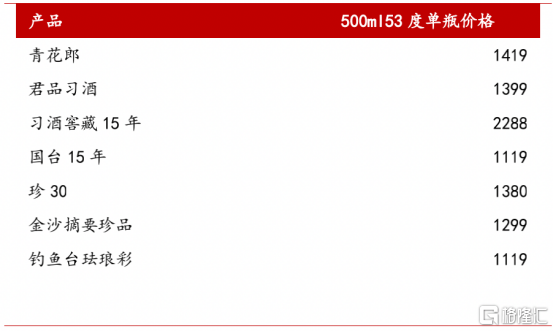

最後,高端酒價格線就是生命線。從外部環境看,競品緊貼茅台零售價定價,如不提價可能損傷品牌力。一線醬香酒廠的頭部產品如青花郎、君品習酒、均定位千元價格帶,指導價緊貼茅台的零售指導價1499元定價。如果茅台飛天指導價仍維持1499不變,將來核心醬香競品指導價甚至有超過飛天的可能,對茅台品牌力不利。

主要醬香競品零售價

來源:京東、中泰證券研究所

綜合來看,提價時機已經成熟,並且茅台的經銷商大會推遲到1月8號,經銷商一季度的款也還沒打,提價概率應該偏大,只是以什麼形式提的問題。

在當前消費升級大背景下,高端白酒呈現出量穩價升的發展趨勢。從量來説,由於工藝原因限制了高端白酒的產能,在當前需求端較強的情況下,高端白酒整體銷量較為穩定;從價來説,高端白酒由於有着較強的品牌力以及消費者認可度,在消費升級趨勢之下其價格有望不斷提升。