要説2021年最火的一條賽道,新能源要稱第一,沒人敢稱第二。

在全球能源危機爆發、國內製定2030年實現“碳達標”與2060年實現“碳中和”的大背景下,新能源汽車的電動化得到迅速推廣,由此也帶動一批動力電池生產商及一眾產業鏈上的供應商在這兩年實現股價屢創新高。

與此同時,新能源汽車除了電動化外,還有一個特點,便是智能化。這也是新能源汽車與傳統汽車的區別所在——不僅僅是汽車製造本身,更是自動駕駛、人車交互等體驗。

汽車智能配件國產龍頭德賽西威便享受到了行業的增長。從去年3月低位至今,不到兩年時間,德賽西威已經累漲382%,總市值則達到865億元。

近一個月,德賽西威開始頻繁受到機構調研,其中不乏高毅資產、睿遠基金、華夏基金等知名基金公司與中信證券、天風證券、美銀證券等知名券商。

在新能源鋰電細分賽道股價已經反應的較為充分,部分企業甚至開始回調時,新能源汽車智能電子領域近期還是較為強勁的上漲趨勢。昨日德賽西威漲停封板,今日繼續延續上漲勢頭,截至收盤,漲3.22%報157.28元/股。

01

押寶新能源

成立於1986年的德賽西威,是汽車行業裏的老牌玩家了。早年間的德賽西威,卻是做傳統汽車中車載娛樂、儀表顯示、空調控制系統等業務起家,其中車載娛樂系統業務是其最大的營收來源。

2019年,公司進行相應的戰略調整,提出SMART2025戰略,圍繞智能座艙、智能駕駛、智聯網三大領域進行業務佈局,將智能座艙定為拳頭業務,智能駕駛+網聯服務定為戰略業務。

目前,已經在這三大領域實現全覆蓋。今年上半年,德賽西威的智能座艙已經佔其營收的81.8%。

德賽西威選擇進行這樣的戰略佈局改變,主要是順應時代背景變化。

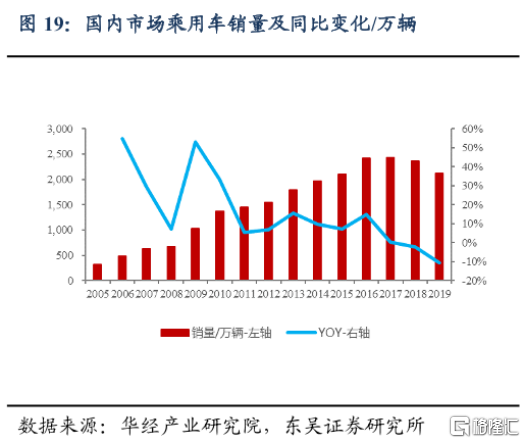

2009年後,國內乘用車市場銷量增速逐年下滑,2019年這一增速甚至為負值。乘聯會數據顯示,今年1-11月,廣義乘用車累計產銷量分別為1913.74萬輛和1887.15萬輛,同比下滑10.8%和7.9%。其中,11月國內廣義乘用車銷量為196.62萬輛,同比下滑4.2%,已經連續第5個月下跌。

中國汽車流通協會副會長此前接受媒體採訪時,甚至用“進入2019年後,乘用車銷量彷彿坐上了滑滑梯”來形容乘用車銷量的頹勢。

這背後,有國內消費疲軟對汽車需求下滑的因素,也有城鎮化逐漸普及,人口紅利天花板的制約。

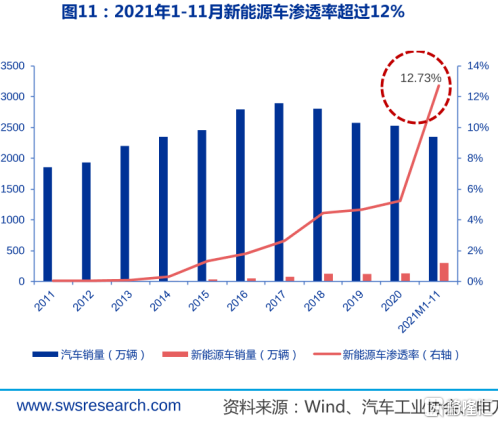

與之相對的是,今年1-11月新能源乘用車銷量增速高達178%,滲透率也大幅提升之12.73%。佈局新能源賽道,是德賽西威希望實現增長的第二曲線。

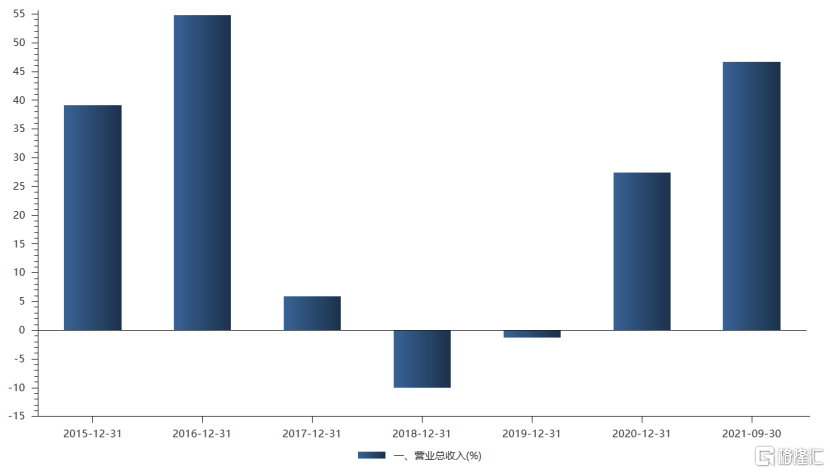

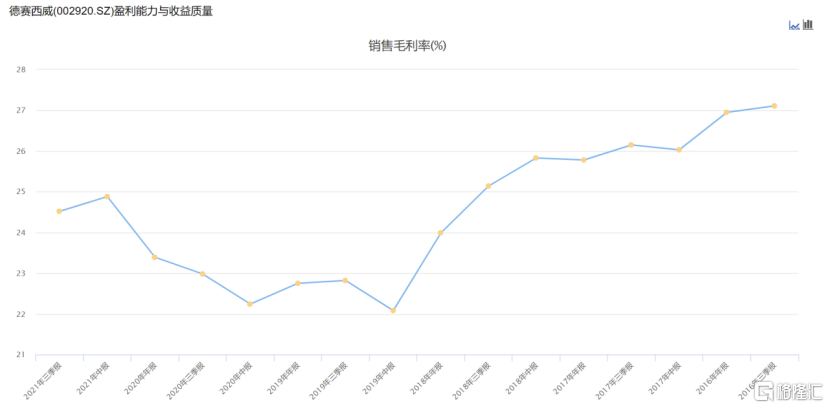

SMART2025戰略轉型後,德賽西威開始走出2017年至2019年因行業景氣度不佳而帶來的低營收增速陰霾,並且盈利能力也有所增強。

智能座艙、智能駕駛與智聯網業務為德賽西威帶來了更高的銷售毛利率。2019年後,公司的毛利率水平穩步上升,在今年第二季度達到了24.88%。

02

機會與隱憂

身處高景氣度的新能源汽車賽道,德賽西威面對的自然是星辰大海。中汽協曾預測,明年國內的新能源汽車銷量將達到500萬台,同比增長47%。

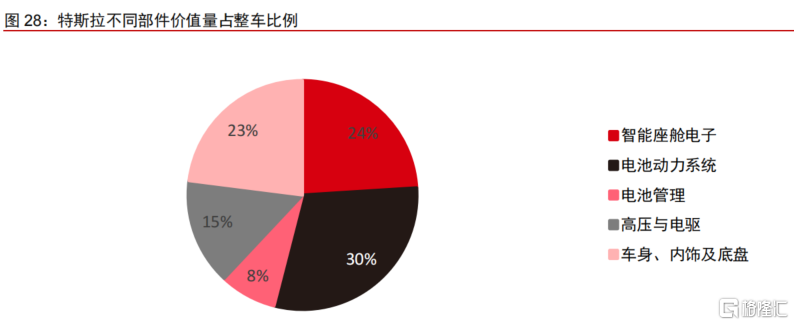

在特斯拉不同部件價值佔整車的比例中,智能座艙電子佔比達到24%,僅次於動力電池系統。

中信證券預計,全球智能座艙市場規模2025年將達到738億美元,年複合增速10.4%。 國內將於2025年市場規模突破1000億元,智能座艙未來五年的年均複合增速可以達到12.7%。

作為在智能座艙領域深耕多年的國產龍頭老大,德賽西威在智能座艙領域有一定的優勢積累,比如產品線全覆蓋,國內外合作的汽車客户較多等。且公司在研發上也繼續加大了力度,今年前三季度,其研發費用為6.26億元,同比增長28.85%。

但即便如此,國產智能座艙公司面對海外這一領域的龍頭公司如博世、大陸、電裝等,依然處於劣勢。

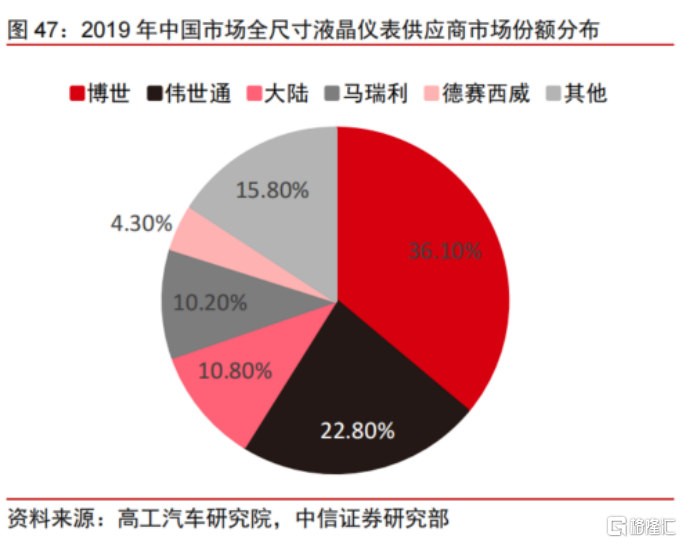

以國內全尺寸液晶儀表供應商市場份額分佈為例,佔比最高的前四家公司均是海外公司,合計佔比高達79.9%,而德賽西威僅佔比4.3%。

市場對於德賽西威這一業務的看好,主要是基於國產替代邏輯。這一點,與國產芯片股未來的成長類似。

智能駕駛領域,與英偉達合作使得德賽西威獲得了一定的競爭優勢,是國內唯一一家基於因為大Orin芯片的供應商,並獲得了蔚小理三家新勢力與一汽紅旗、吉利等傳統車企的青睞。

不過,令市場擔憂的是,隨着華為、百度等非傳統汽車電子廠商入局,德賽西威作為Tier1廠商的優勢是否會減弱,因為這些廠商極有可能憑藉在大數據與算法上的優勢對德賽西威這類Tier1廠商造成衝擊。

而有些整車廠商,如特斯拉等可能會選擇繞過Tier1直接與芯片公司合作。不過,目前來看,因為銷量上的差距,還沒有一家新能源整車廠商有如特斯拉一樣多的行車數據。德賽西威這類Tier1廠商依然存在市場需求。

今年前三季度,公司實現營收入63.0億元,同比增長47%,扣非歸母淨利潤4.8億元,同比增長110%。三季度,公司收入22.2億元,同比增長30%,環比增長9%;扣非歸母淨利潤1.2億元,同比下降1%,環比下降14%。

德賽西威前三季度的單季度營收持續下滑,主要系國內乘用車市場銷量下滑。加之,今年行業內的缺芯潮影響汽車產量的限制,諸多汽車廠商都受到缺芯的衝擊。

德賽西威的大客户中,一汽大眾、長城、吉利這三家汽車廠商在第三季度的銷量分別同比下降45%、12%與23%,對德賽西威的訂單量造成一定的影響。

缺芯潮帶來的影響雖然是暫時的,但疫情反覆的情況下,全球供應鏈的穩定性也要打上折扣。

03

結語

德賽西威作為汽車智能配件的國產龍頭公司,押寶新能源賽道,確實為自身帶來了更多增長的可能性。尤其是在智能座艙領域,憑藉多年的積累,佔據一定的競爭優勢。

今年以來,新能源動力電池細分領域被爆炒的現象,也讓市場看到了汽車消費電子在未來的可能性。德賽西威積累的優勢,也可以隨着行業增長而放大。但同時,公司也會面臨如華為等非既有賽道對手衝擊。

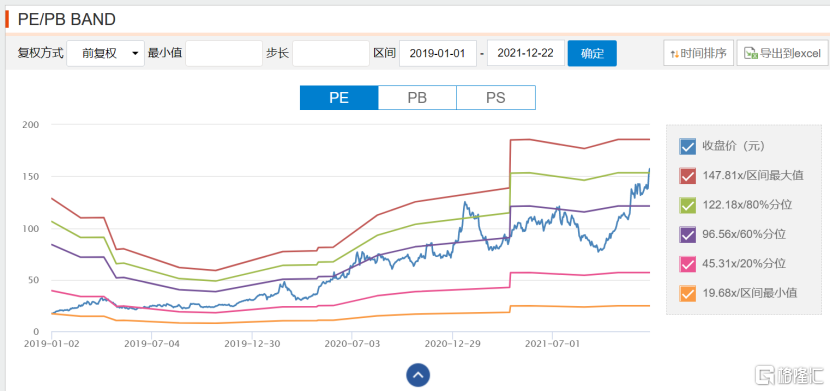

值得注意的是,近期德賽西威的PE估值水平已經來到歷史區間最大值,高估值風險同樣需要警惕。