本文來自格隆匯專欄:興業研究魯政委,作者:郭於瑋、魯政委

“十四五”規劃提出了2035年人均國內生產總值達到中等發達國家水平的目標。根據2020年習主席關於《中共中央關於制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》的說明,文件起草組經過認真研究和測算,認爲從經濟發展能力和條件看,我國經濟有希望、有潛力保持長期平穩發展,到“十四五”末達到現行的高收入國家標準、到2035年實現經濟總量或人均收入翻一番,是完全有可能的。

根據羅斯託的經濟發展理論,經濟發展的不同階段實際上就是不同主導行業拉動經濟增長的過程。那麼,從現在到2035年哪些行業的GDP能夠實現翻番甚至更高的增長,成爲拉動GDP翻番的引擎?又有哪些行業可能跑輸GDP總量呢?本文將就此展開探討。

一、農林牧漁業

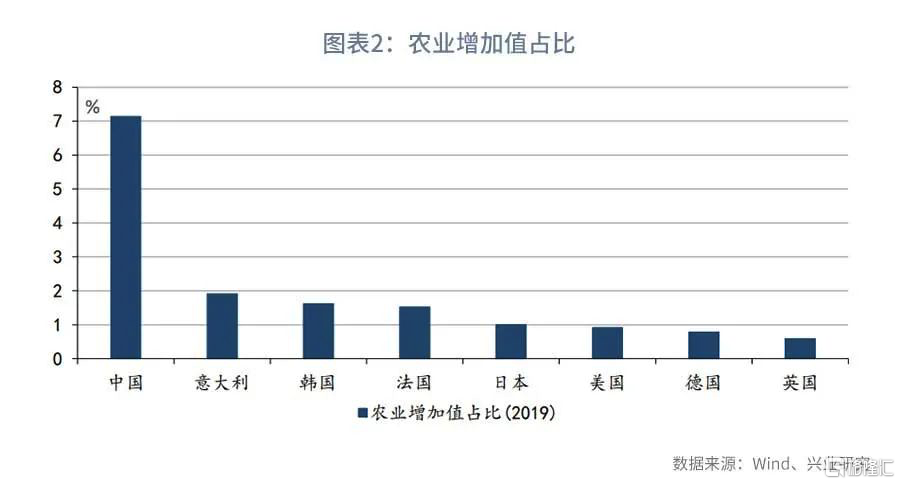

2000年以來,除受疫情影響較大的2020年外,第一產業GDP增速始終低於GDP總體增速。世界銀行披露的數據顯示,2019年中國農業增加值在GDP中的佔比是7.1%,而同期主要發達經濟體的農業增加值佔比均低於2.0%。因此,我國第一產業GDP佔比還有較大的下降空間,第一產業GDP增速還將繼續低於GDP總體增速。

二、製造業

“十四五”規劃要求保持製造業比重基本穩定。這意味着,到2035年,如果GDP翻番,製造業的GDP也要實現翻番。從美國的發展經驗來看,在製造業行業中,有望實現翻番甚至更高增長的行業可以分爲兩類:第一類是高端製造業,包括半導體、製藥、導航測量、電子醫療和控制儀器等;第二類是傳統製造業中增長潛力較高的類別,包括鋁合金、金屬製品中的塗層、雕刻和熱處理產品、機械中的商業、服務業和通用目的機械、輕型卡車和UV等。

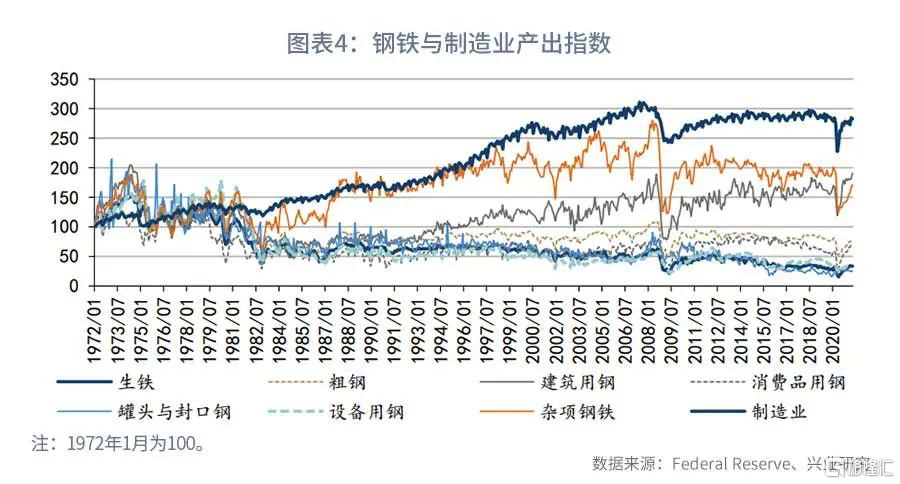

1、初生金屬與金屬製品

長期來看,美國初生金屬(primary metal)和金屬製品行業產出均跑輸製造業總體產出。其中,初生金屬的表現最差。20世紀80年代以來多數時間內,美國初生金屬的產量都是低於基期(1972年1月,下同)的,反映初生金屬的總產出在長期內是收縮的。金屬製品產出的表現好於初生金屬。

在初生金屬中,鋼鐵的各個細分行業,包括生鐵、粗鋼、建築用鋼、設備用鋼、消費品用鋼和雜項鋼鐵的產出增長都低於製造業總體產出的增長。與基期相比,建築用鋼和雜項鋼鐵的產出在長期內實現了正增長,但粗鋼、消費品用鋼、設備用鋼等的產出有不同程度的收縮。

鋁的多數細分行業,如原鋁、氧化鋁等的產出在長期內都跑輸了製造業的總體產出,尤其是原鋁的產出在長期內是收縮的,但鋁合金的產出增長能夠和製造業總體產出比肩。這可能是由於鋁合金的用途十分廣泛,在建材、汽車、航空航天、包裝材料和醫療器械等中均有使用。

在金屬製品中,塗層、雕刻和熱處理產品、機械車間(machine shop)和螺絲的產出增長快於製造業總體產出,鍛壓產品、建築用金屬、餐具和手工工具等產出的增長都慢於製造業總體產出。

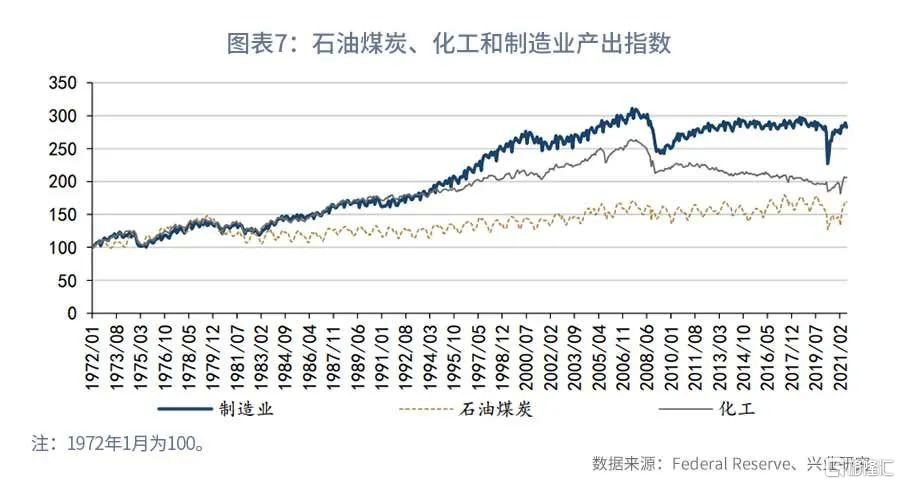

2、石油煤炭與化工

20世紀70年代以來,美國石油煤炭和化工行業的產出增速慢於製造業總體水平。

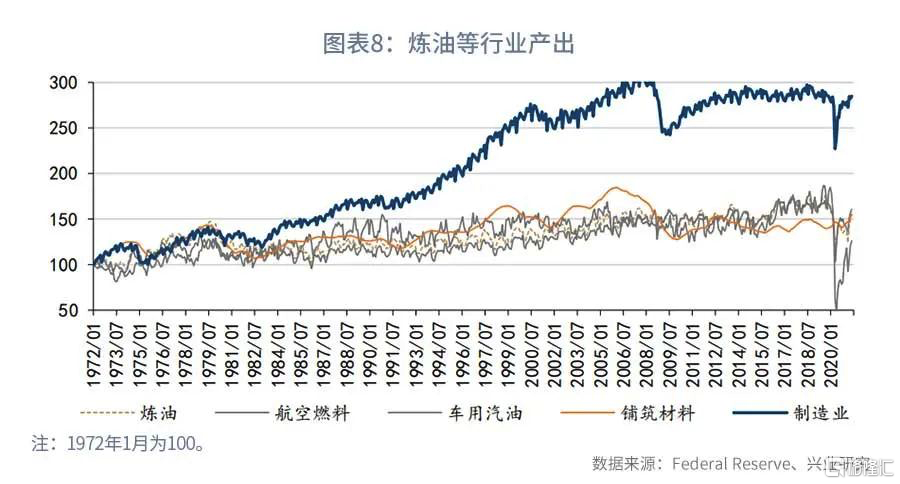

在石油煤炭行業中,無論是煉油、航空燃料、車用汽油還是鋪築材料的產出增長都慢於製造業總體水平。

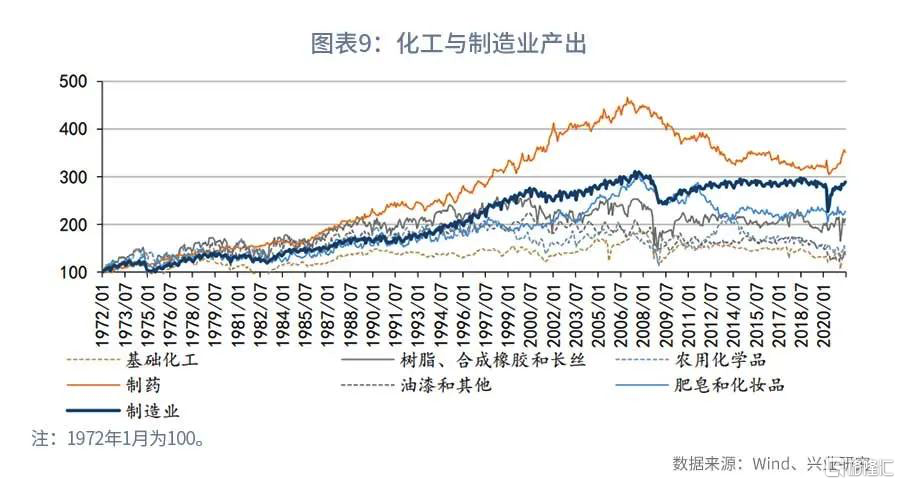

在化工行業中,醫藥的產出增長大幅跑贏製造業總體水平,其他細分行業增長均慢於製造業總體水平。不過,在其他細分行業中,樹脂、合成橡膠和長絲、肥皁和化妝品的表現好於基礎化工、油漆和農用化學品。

3、橡膠塑料和非金屬礦物製品

美國經驗顯示,非金屬礦物製品產出的增長低於製造業總體水平,但塑料橡膠行業的產出能夠以高於或者接近製造業總體增速的速度增長。

在非金屬礦製品中,無論是黏土和耐火材料、石灰石膏、玻璃還是水泥混凝土製品的產出均跑輸製造業總產出。其中,黏土和耐火材料的表現最差。

在塑料橡膠行業中,塑料行業的產出增長速度顯著高於製造業總體水平,但橡膠的產出增長慢於製造業。

4、機械和電氣設備

長期來看,美國機械行業和電氣設備行業產出增長慢於製造業。但在機械行業中,商業、服務業和通用目的機械的產出高於製造業總體水平。

在電氣設備行業中,電池的長期表現好於家電和電氣照明。

在電氣設備行業中,電池的長期表現好於家電和電氣照明。

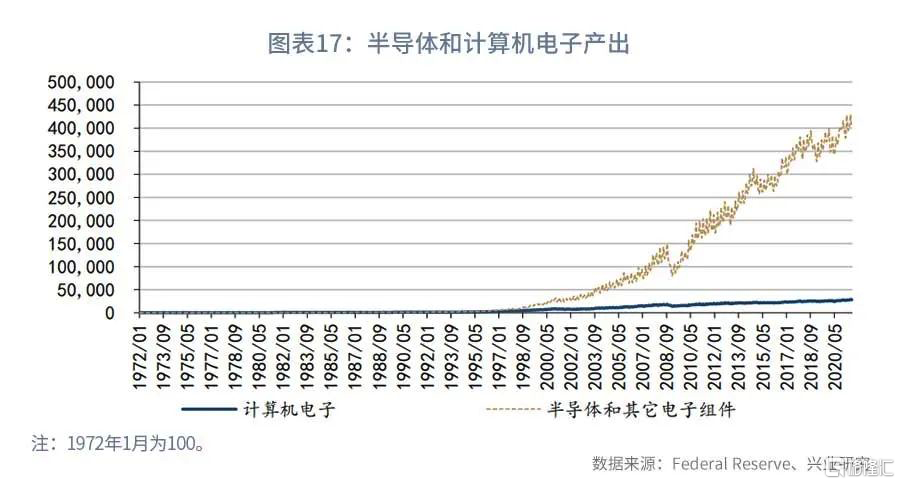

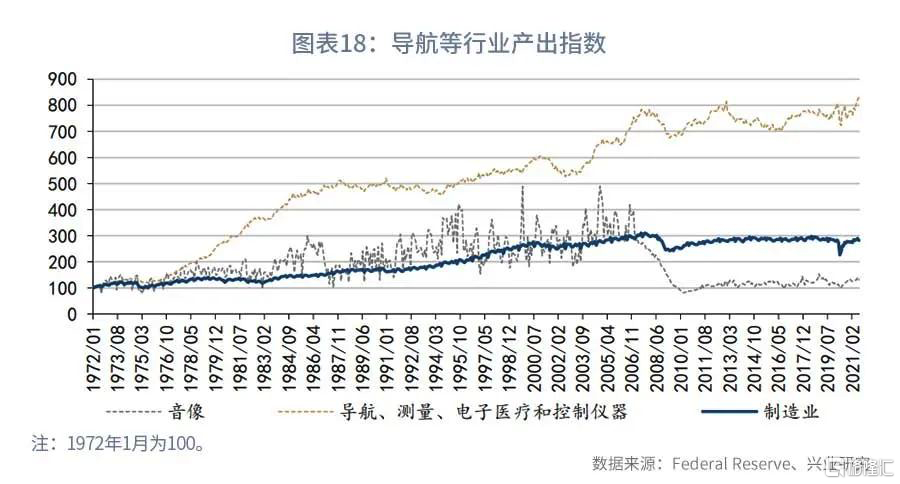

5、計算機電子

20世紀70年代以來,美國計算機電子行業的產出增長遠遠高於製造業總體水平,而在計算機電子行業中,半導體和其他電子組件產出增長又遠遠高於計算機電子行業的總體水平。

計算機電子行業中的導航、測量、電子醫療和控制儀器行業的產出增長也十分亮眼。音像產品產出在美國次貸危機前保持着與製造業總體水平接近的增速,但次貸危機後出現了斷崖式的下跌。

6、交通運輸

在美國,與交通運輸相關的製造業領域中,機動車及零件行業的產出增長接近或略低於製造業總體水平,交通設備(主要指鐵路船舶等)、航空與雜項運輸的產出增長相對緩慢。

在機動車及零件中,輕型卡車和UV的產出增長遠遠高於製造業的總體水平,重卡大致保持了與製造業總體接近的增長,卡車拖車和汽車的增長則低於製造業的總體水平。

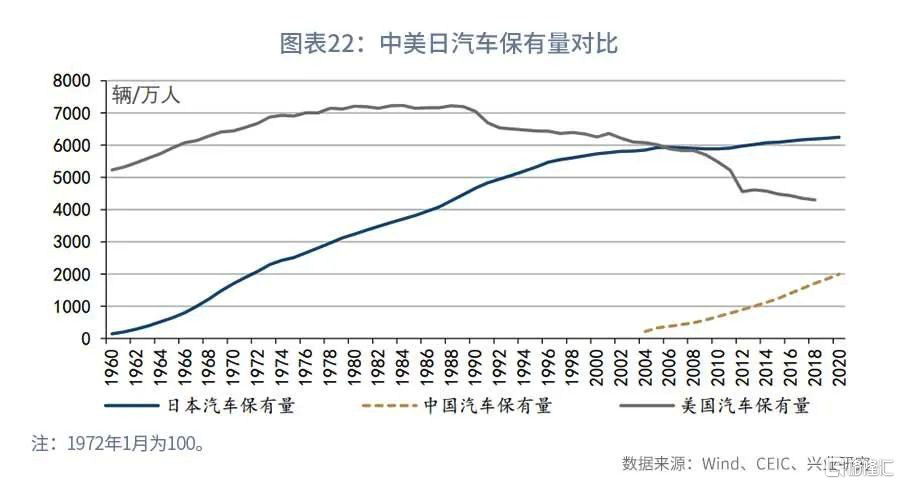

不過,由於我國人均汽車保有量依然較低,隨着常住人口城鎮化率的逐漸提高,我國機動車行業產出有潛力實現更快的增長。2020年中國汽車保有量接近每萬人1990輛,不僅低於同期日本的每萬人6242輛,也低於2018年美國的每萬人4297輛。

7、基礎消費品

長期來看,美國食品、飲料菸草、紡織、皮革製鞋等基礎消費品的產出增長都慢於製造業總體水平。其中,食品產出保持着較爲平穩的增長,紡織、紡織品和皮革製鞋行業的產出較基期均出現了收縮。

三、採礦業

自2013年有數據起至2020年,我國採礦業增加值同比持續低於工業增加值同比。在採礦業的營業收入中,2020年煤炭採選和油氣開採行業的營業收入佔比達到69%。根據中共中央國務院《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》,到2025年,單位國內生產總值能耗比2020年下降13.5%,非化石能源消費比重達到20%左右;到2030年,單位國內生產總值能耗大幅下降,非化石能源消費比重達到25%左右。這意味着化石能源生產難以實現較快的增長,未來採礦業GDP翻番的難度較大。

四、電力、燃氣等生產與供應業

自2002年有數據以來,我國單位GDP用電量穩中有降。2019年我國單位GDP用電量爲0.5千瓦時/美元,美國和日本單位GDP用電量都是0.2千瓦時/美元。可見,我國單位GDP用電量還有繼續下降的空間。相應地,電力行業增長的速度可能低於GDP總體增速。

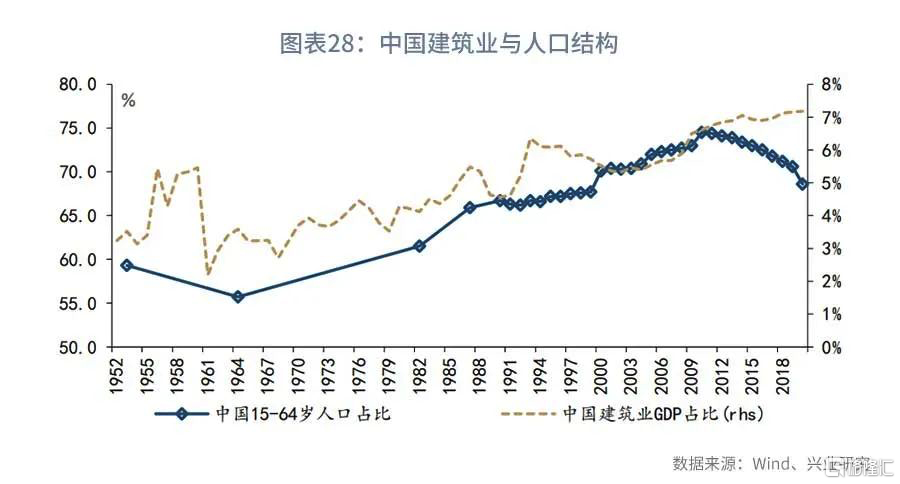

五、建築業

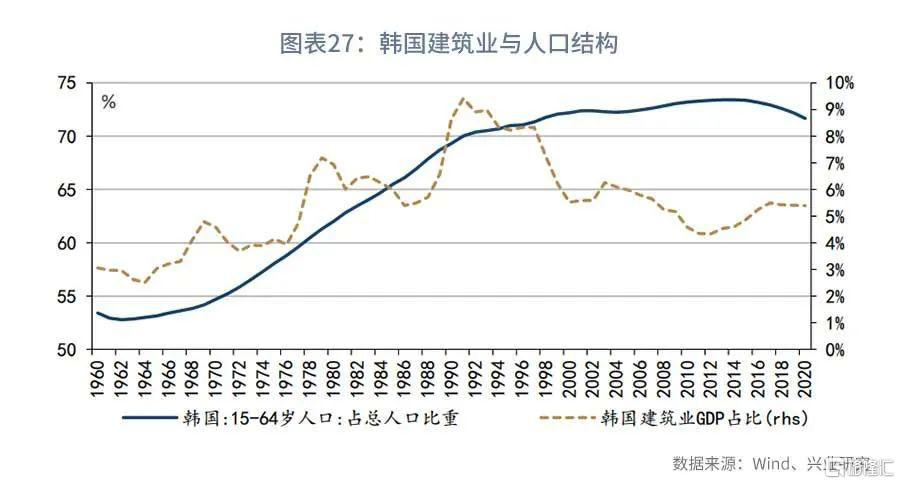

在建築業方面,由於美國移民較多,人口結構有一定的特殊性,本文主要考察與我國文化背景更爲相近的日本、韓國的建築業發展情況。

日本和韓國的經驗顯示,當勞動年齡人口佔比上升時,建築業佔比容易出現提高。而當勞動年齡人口佔比見頂或幾乎不再上升時,建築業佔比會見頂回落。雖然我國勞動年齡人口佔比已經見頂,但建築業佔比不降反升。由此來看,我國建築業佔比未來可能面臨回落的壓力。我們在2021年10月發佈的報告《房地產週期:我國當前在何處》中指出,房地產行業存在着20年左右的週期性波動,而我國已經進入了房地產長週期的下行階段。房地產長週期進入下行期也會帶來建築業佔比的下降。因此,未來建築業可能是GDP翻番的拖累項而非拉動項。

六、服務業

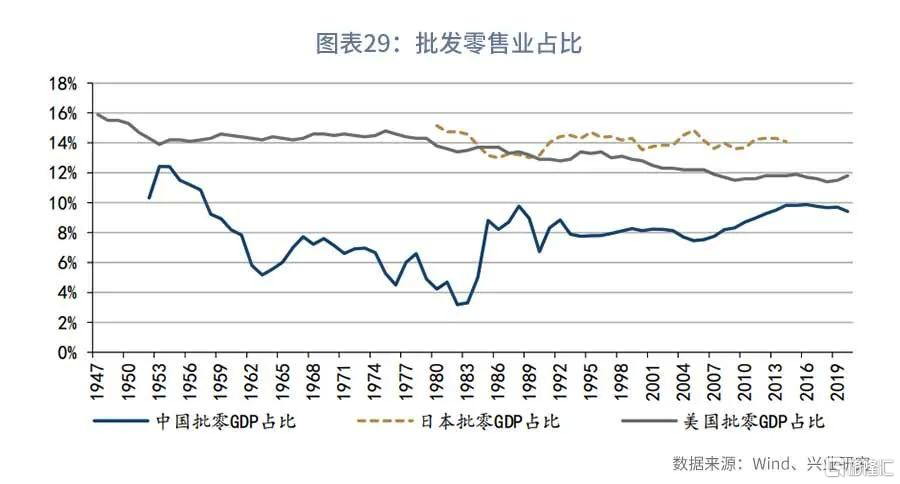

如果未來我國農林牧漁業、採礦業、電力和建築業GDP佔比下降,且製造業GDP佔比基本穩定,則服務業GDP佔比有望提升。這意味着,服務業需要以快於GDP的速度增長。結合國際經驗與我國的國情來看,批發零售、醫療服務、通信服務和文化娛樂服務等有望以快於GDP的速度增長,成爲拉動GDP翻番的重要力量。

從批發零售業來看,20世紀60年代以來,我國批發零售業在GDP中的佔比通常不超過10%。而日本和美國批發零售業在GDP中的佔比都在10%以上。造成上述現象的原因在於,我國居民消費佔GDP的比例偏低。2000年以來,我國居民消費在GDP中的佔比低於50%,而同期日本居民消費在GDP中的佔比在50%至60%之間,美國的這一比例則超過60%。隨着我國經濟進一步從投資驅動轉爲消費驅動,居民消費在GDP中的佔比有望上升,帶動批發零售業在GDP中的佔比提升。

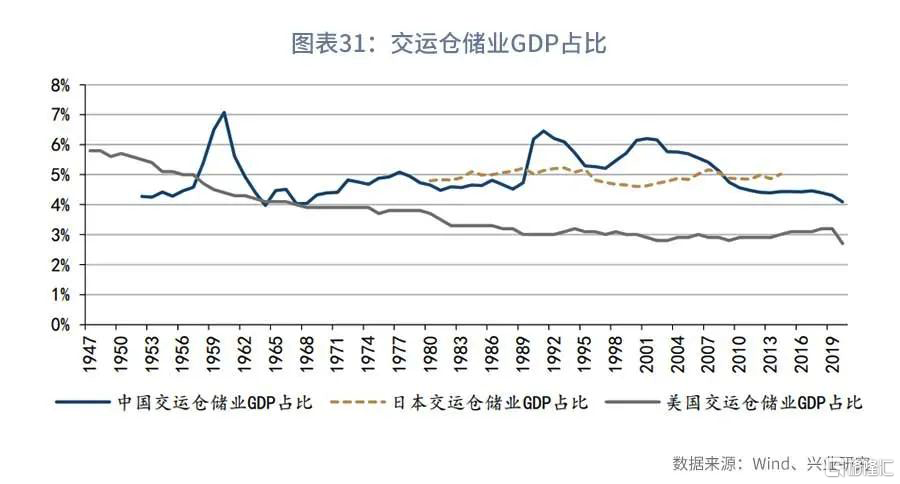

從交運倉儲業來看,美國和日本的經驗表明,交運倉儲業GDP佔比通常是穩定或者下降的。2001年以來我國交運倉儲業GDP佔比總體呈現下降趨勢,難以成爲拉動GDP翻番的主力。

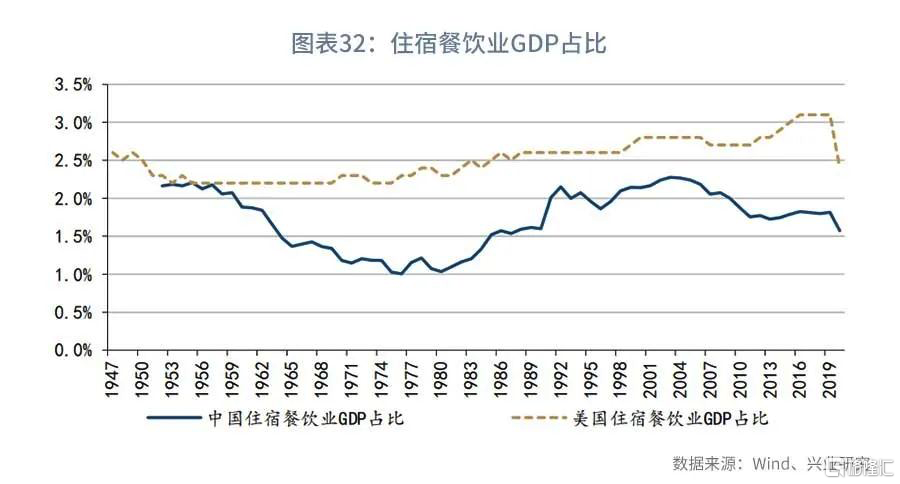

從住宿餐飲業來看,日本住宿餐飲業GDP佔比數據不可得,但美國數據顯示,美國住宿餐飲業GDP佔比不高且波動有限。

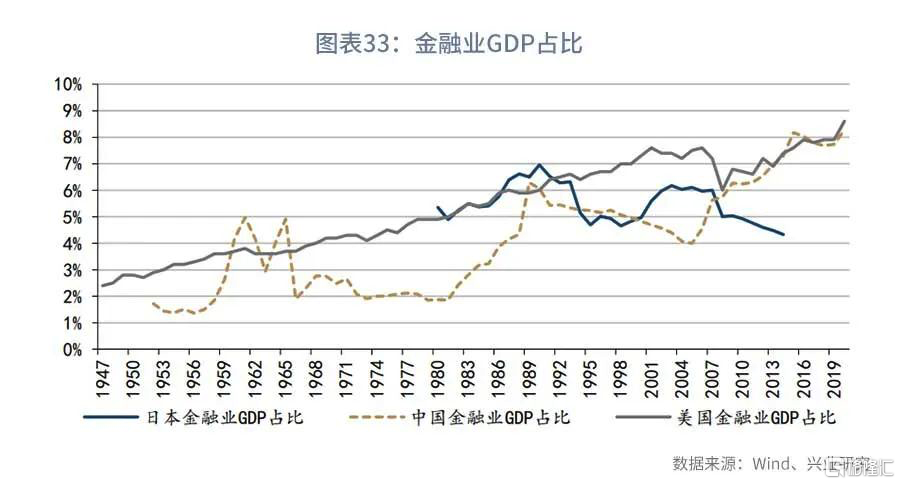

從金融業來看,美國金融業GDP佔比波動上升,而日本金融業GDP佔比波動較大。我國金融業GDP佔比已經較高。2020年我國金融業GDP佔比爲8.3%,與美國同期的8.6%非常接近。而日本歷史上金融業GDP佔比最高時也僅爲7.0%。因此,除非未來我國金融業國際化水平大幅提高、成長爲真正服務於全球的金融體系,否則,金融業相當於我國GDP的比重提升的空間就很有限。

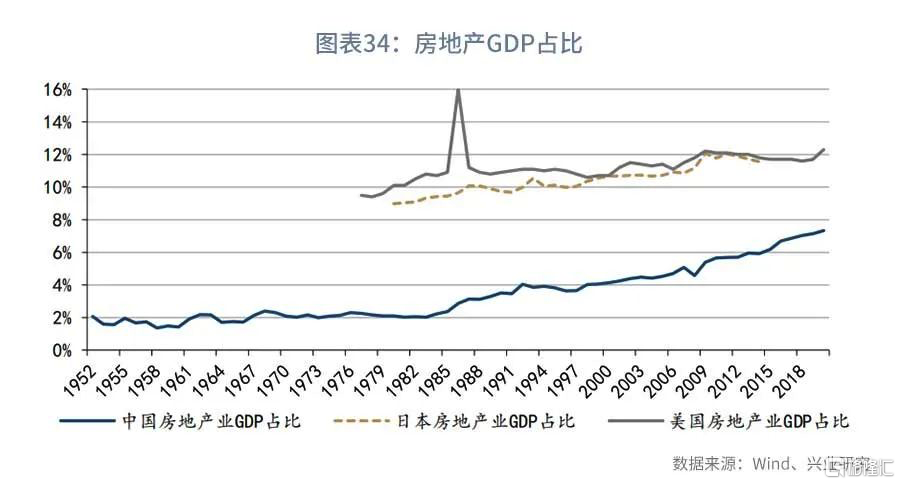

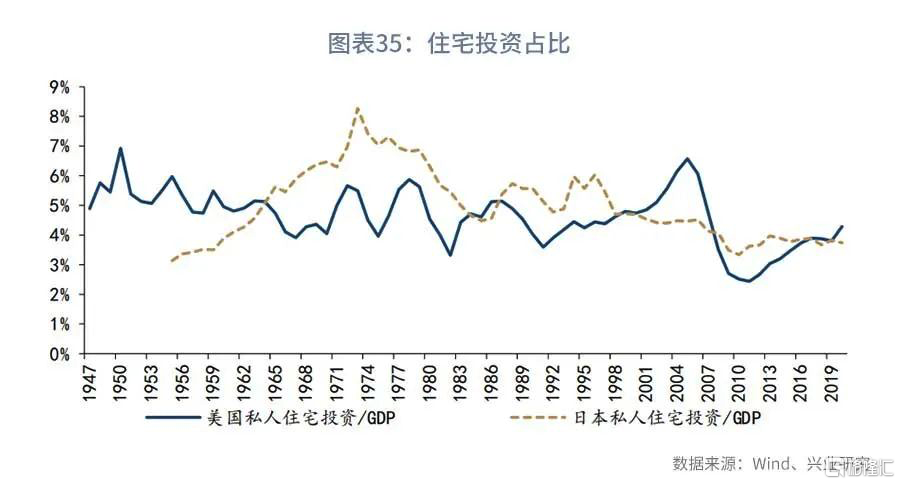

從房地產業來看,美國和日本的房地產業GDP佔比都呈現波動上升的趨勢,且都已經超過10%。2020年我國房地產業GDP的佔比僅爲7.3%,有進一步提升的空間。但需要注意的是,房地產業GDP佔比提升並不意味着房地產投資的佔比要繼續增加。事實上,20世紀80年代以來美國和日本住宅投資在GDP中的佔比都沒有上升,甚至還有所下降,但房地產業GDP的佔比依然在提高。這是因爲房地產業並不僅僅包含房地產開發,還包括房地產的銷售服務、物業管理服務、經紀服務和估價服務等。即使房地產投資的重要性下降,房地產銷售和物業管理等服務依然能夠創造較高的價值。

從其他服務業來看,教育、文化娛樂等細分行業的統計數據相對不完整,我們主要通過居民消費結構的變化來認識上述行業的發展前景。

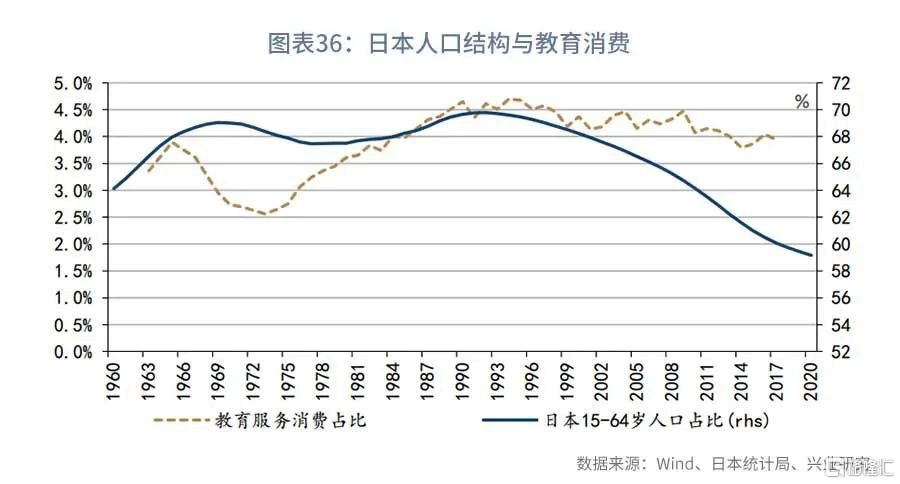

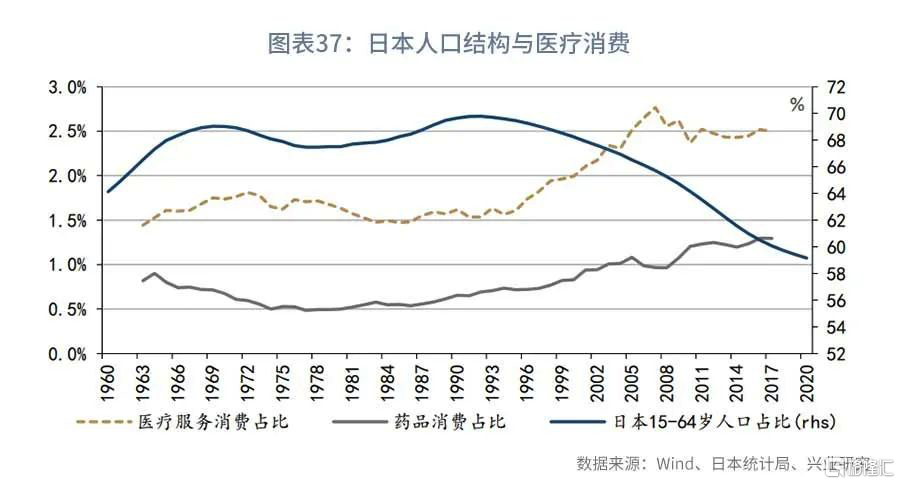

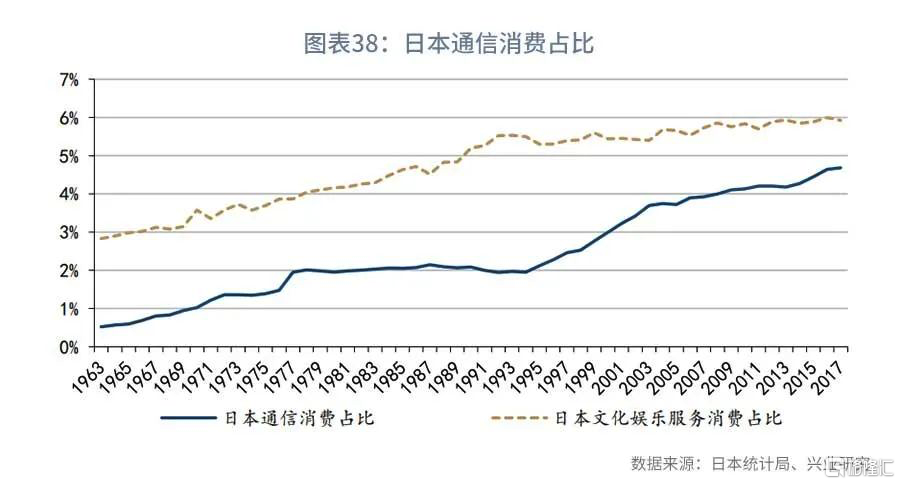

在與我國文化更加接近的日本,教育消費在消費支出中的佔比與勞動年齡人口佔比正相關。在勞動年齡人口見頂之後,教育消費的佔比逐漸下降,但醫療服務和藥品消費的佔比都出現了明顯的上升。與此同時,通信和文化娛樂消費在全部消費中的佔比不斷攀升。因此,醫療服務、通信和文化娛樂服務行業的產出都有望以高於GDP總體水平的速度增長。