本文来自格隆汇专栏:中金研究, 作者:周基明 张帅帅

我们根据各类资管产品收入对国内财富管理收入体量进行匡算, 2020年广义口径财富管理行业收入体量已达到9572亿元,假设管理费中50%为渠道端分润,则狭义口径财富管理收入体量约4517亿元。另外,因为国内财富业务展业时间有限,财富管理展业以松散的一二级部门形式存在,收入口径主要以手续费为主,相比海外市场被低估,考虑融资业务带来的净利息收入,调整后狭义/广义口径收入分别为6023亿/1.28万亿元。

重申《中国财富管理行业展望—引入中金分析框架》观点,未来3-5年是中资财富管理机构能力建设窗口期,也是机构间快速分化的观察窗口。相比欧美市场,我们预计中国市场格局演化节奏会激励、市场份额也更为集中,看好头部银行、券商和平台类机构。

摘要

产品视角拆分财富管理行业收入规模,2020年狭义/广义口径财富管理业务收入为4517/9572亿元。根据资管产品种类,我们对国内财富管理行业收入进行拆分,大财富管理口径下,2020年收入体量为9572亿元。假设管理费中50%为渠道端分润,则狭义口径财富管理收入体量约4517亿元,资管机构及托管机构收入为4395/660亿元。

假设当前财富管理收入/相关净利息收入比例为3倍,则调整后2020年狭义/广义口径财富管理业务收入为6023/1.28万亿元。海外综合类财富管理机构净利息收入贡献约1/4财富管理收入,平台类公司非财富业务营收贡献度更高;由于财富业务发展阶段限制,目前大部分机构财富管理业务仅作为一或二级部门以松散的组织架构形式展业,财富管理收入仅包括手续费收入,其他财富客户发起的金融服务收入未被合理纳入和财务确认。向前看,财富管理业务贡献度提升,客户、产品、资产、科技、考核等职能逐步整合以财富管理部门或子公司形式存在,财富管理收入口径多元化。

我们预计市场竞争格局或将快速演化,头部机构市场份额高度集中。财富机构居高不下的客户流失率意味着财富管理行业发展阶段的同质化,另外,也说明了战略性投入带来的市场竞争力。按照中金分析框架,我们建议头部机构继续优化客群渠道、产品服务和体系建设等价值链条的竞争力,通过组织架构改革和相关制度建设,充分释放在获客、资产、产品和决策等链条的协同价值。另外,平台类公司亦可通过中后台能力建设,上浮可服务客群范围,继续巩固短中期成长性优势。

风险

1)战略性投入不及时;2)组织架构调整不匹配业务发展需求。

正文

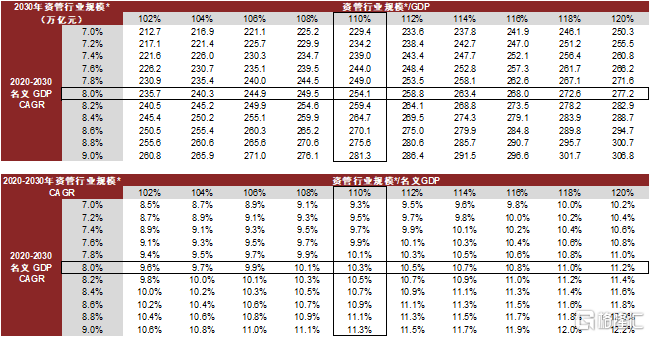

行业规模:2030年达250万亿元,复合增速超过10%

预计基准情景下2030年中国资产管理行业规模达到254万亿元,复合增速10.2%。在《中国财富管理行业展望—引入中金分析框架》中,我们对国内财富管理行业发展特征进行了分析。我们认为,当前国内财富管理行业处于规模快速增长的发展初期,向前看,考虑我国经济持续增长、直接融资占比提升、资管行业渗透率提升等因素,根据名义GDP增速及资管行业规模占GDP比重,我们测算基准情景下2030年中国资产管理行业规模为254万亿元,2020-2030年CAGR可达10.3%。

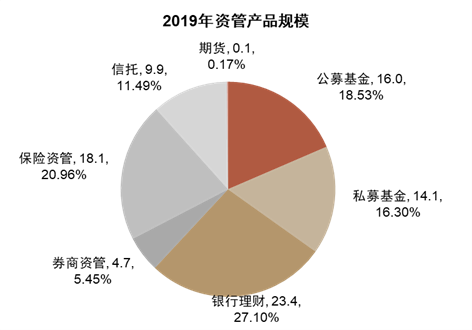

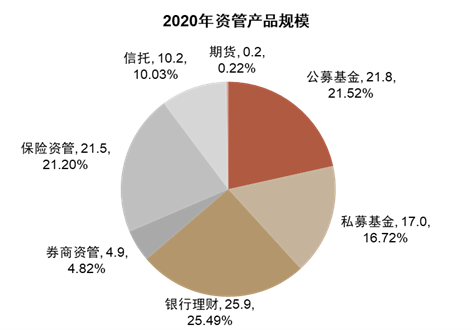

图表1:中国国内资管产品规模

资料来源:银保监会,银行业理财登记托管中心,基金业协会,证券业协会,保险业协会,信托业协会,中金公司研究部 注:资管行业规模为剔除通道业务的口径

图表2:我们预计基准情景下2030年中国资产管理行业规模为254万亿元,2020-2030年CAGR可达10.3%

资料来源:万得资讯,中金公司研究部 注:*此处的资管行业规模为剔除通道业务的口径

产品视角拆分,广义财富收入体量达万亿级

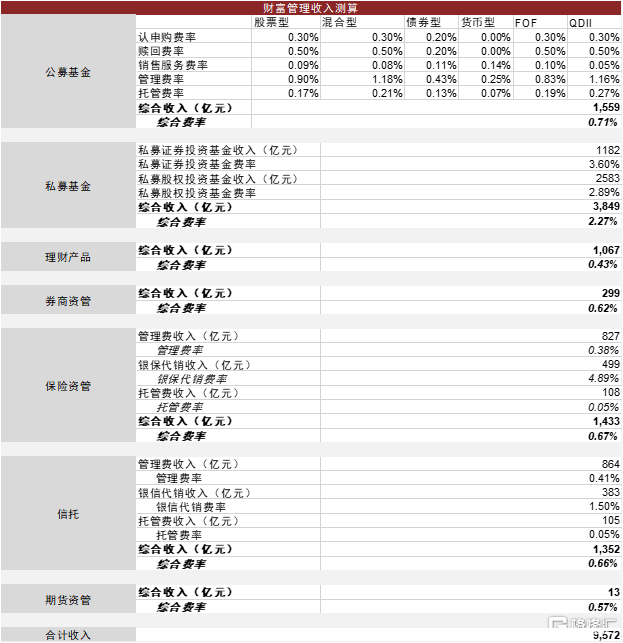

我们根据各类资管产品收入及费率水平,测算2020年大财富管理收入规模。拆分结果显示,2020年大财富管理行业收入体量已达到9572亿元,其中公募基金/私募基金/银行理财/券商资管/保险资管/券商资管/信托/期货相关收入分别为1559/3849/1067/299/1433/1352/13亿元,对应综合费率为0.71%/2.27%/0.43%/0.62%/0.67%/0.66%/0.57%。相对于其他资管产品,私募基金综合费率显著较高,主要与私募基金产品风险偏好较高,管理费及业绩报酬收入贡献较大有关。

图表3:2020年各类资管产品相关收入

资料来源:银保监会,银行业理财登记托管中心,基金业协会,证券业协会,保险业协会,信托业协会,中金公司研究部

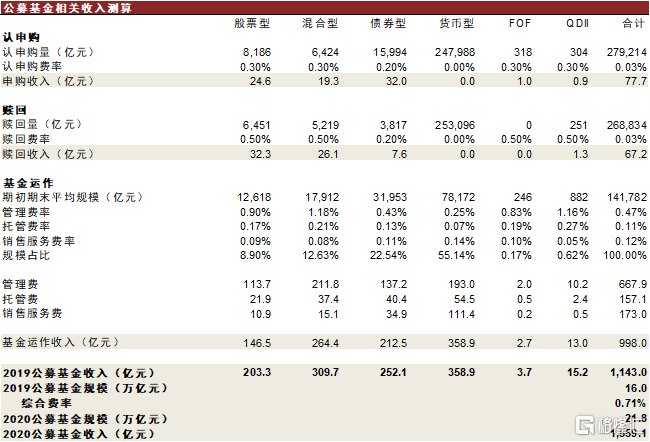

公募基金:2020年收入规模约1559亿元

对公募基金收入测算主要基于以下假设:

►根据Wind统计各只基金收费情况计算管理费、托管费及销售服务费:根据Wind统计的各只基金管理费率、托管费率及销售服务费率情况,基于基金规模计算基金运作过程中产生的相关收入。测算显示2019年公募基金运作收入达到998亿元。

►根据各只基金认购和赎回情况计算销售相关收入:根据《中国证券投资基金业年报2020》中披露的各类基金周转率,以及资金净流入情况,计算各类基金认申购量及赎回量,并根据各类基金认申购费率/赎回费率计算销售过程中产生收入。测算显示2019年销售产生收入约143亿元。

►受数据披露口径影响,我们在测算费率时采用2019年数据,并假设2020年费率不变,根据公募基金规模测算2020年收入。

测算结果显示,2019年公募基金产生收入为1143亿元,对应2019年底16.0万亿元的基金规模(去除通道业务),综合费率为0.71%。2020年公募基金规模大幅增长至21.8万亿元,对应财富管理收入达到1559亿元。

图表4:2020年公募基金收入测算

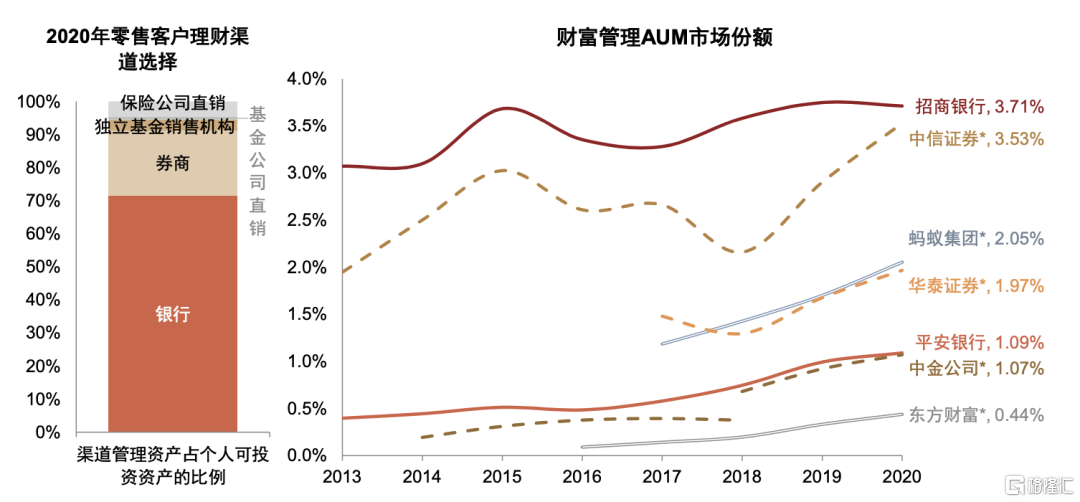

资料来源:公司公吿,中金公司研究部 公司公吿,蚂蚁集团招股说明书,中国证券业协会,中金公司研究部 注:注:1)中信银行2020年富裕及大众客户AUM为估计值;2)东方财富的客户资产使用客户资金余额、证券托管市值以及代销基金保有量相加计算;3)蚂蚁集团的客户资产使用1H20的理财科技平台促成的资产管理规模;4)横轴公司名称后未特别标注包含对公客户的即为单独个人客户口径数据;5)客户分类标准(忽略考察时长等细节,只关注资金或资产规模要求):招商银行客户的两档分层标准为50万元和1,000万元;平安银行和中信银行为50万元和600万元;中信证券为200万元和600万元;中金公司高净值个人客户标准为300万人民币资产。

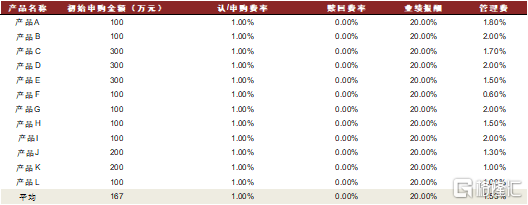

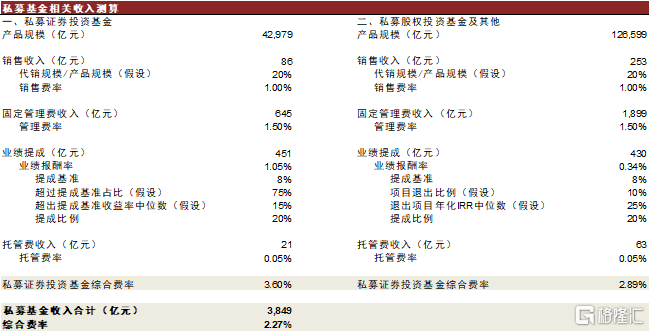

私募基金:2020年收入规模约3849亿元

管理费及业绩报酬贡献私募基金主要收入。

► 私募基金销售收入主要为认/申购收入:由于私募基金普遍存在锁定期限,因此赎回费率一般较低或为0,销售过程中产生收入主要来自认/申购收入。

► 固定管理费及超额业绩报酬为主要收入来源:相对于公募基金,私募基金会对超过业绩基准的部分收取一定的业绩报酬,两者共同贡献私募基金主要收入。

测算结果显示,2020年私募基金收入约3849亿元,对应2020年末17万亿元的基金规模,综合费率为2.27%,显著高于公募基金。

图表5:部分私募产品收费情况

资料来源:产品说明书,中金公司研究部 注:数据截至2021年12月

图表6:2020年私募基金收入测算

资料来源:基金业协会,中金公司研究部

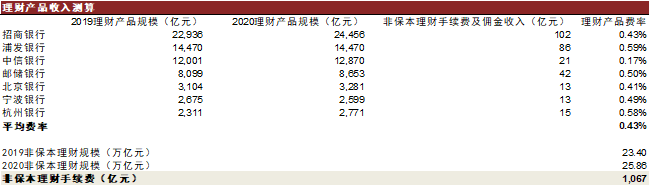

银行理财:2020年收入规模约1067亿元

理财产品平均费率约0.43%,对应收入规模为1067亿元。根据主要上市银行非保本理财手续费费率,我们测算理财产品平均费率约为0.43%,结合2019-2020年平均非保本理财规模,理财产生收入约1067亿元。

图表7:2020年理财产品收入测算

资料来源:银行业理财登记托管中心,公司公吿,中金公司研究部

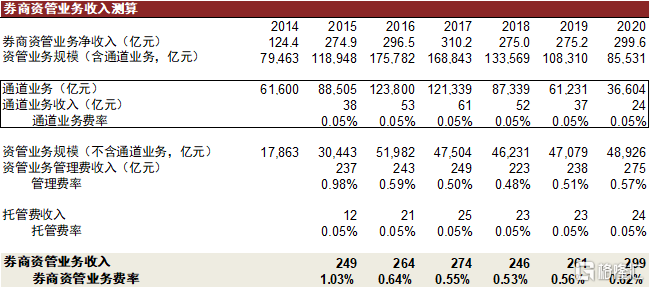

券商资管:2020年收入规模约299亿元

通道业务规模压缩,券商资管费率稳中有升,2020年资管业务收入规模约299亿元。根据我们的测算,2017年后券商资管业务中通道业务规模快速压降,占券商资管业务规模比重降低。去除通道业务后,券商资管业务费率保持稳中有升,2018-2020年分别为0.53%/0.56%/0.62%,2020年对应的资管业务收入为299亿元。

图表8:2020年券商资管业务收入测算

资料来源:证券业协会,中金公司研究部 注:通道业务规模为中金公司研究部银行组测算结果

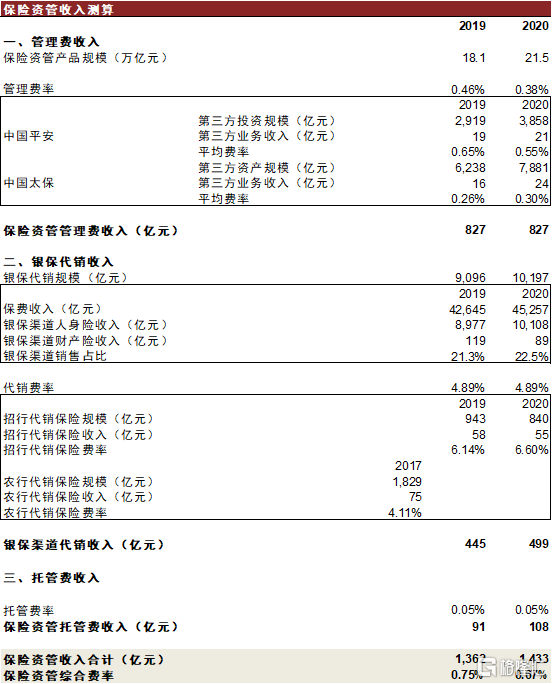

保险资管:2020年收入规模约1433亿元

保险资管收入主要来自管理费收入,银保渠道代销费率较高。根据主要保险公司管理资产费率,我们测算保险资管平均管理费率在0.4%左右,较低的管理费率主要原因在于保险资管资金主要投向风险较低的固收及现金类产品。相对其他资管产品,保险产品对银保渠道较为倚重,产品销售费率显著高于基金等产品,平均销售费率在5%左右。综合测算显示,2020年保险资管收入约1433亿元,综合费率为0.67%。

图表9:2020年保险资管收入测算

资料来源:银保监会,保险业协会,中金公司研究部

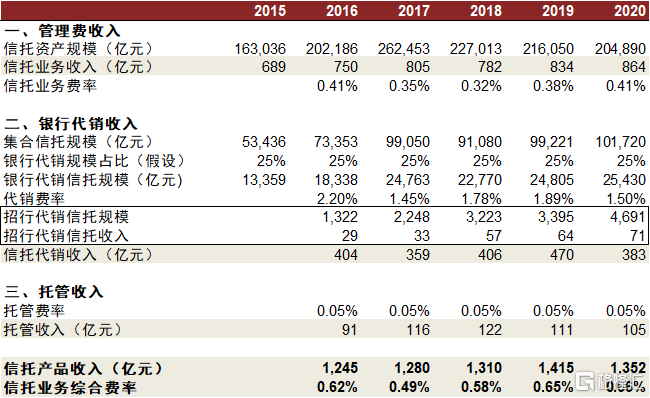

信托:2020年收入规模约1352亿元

信托业务综合费率约0.66%,对应2020年收入规模约1352亿元。根据中国信托业协会披露数据,2020年信托业务收入约864亿元,信托产品平均管理费率约0.41%。代销收入方面,我们以招行信托产品代销费率测算代销业务规模,代销信托费率约为1.5%,对应2020年集合信托销售规模,测算代销收入约383亿元。综合测算显示,2020年信托产品收入约1352亿元,综合费率为0.66%。

图表10:2020年信托产品收入测算

资料来源:信托业协会,中金公司研究部

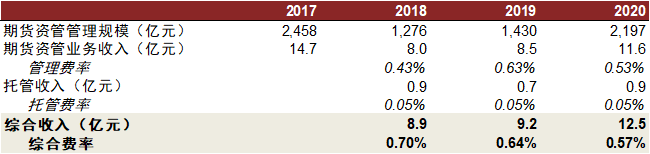

期货资管:2020年收入规模约12.5亿元

期货资管收入体量较小,2020年行业收入约12.5亿元。目前期货资管规模及收入体量较小,2020年期货资管管理规模约2197亿元,我们假设2020年管理费率为2018-2019平均,测算期货资管收入规模约12.5亿元。

图表11:2020年期货资管收入测算

资料来源:期货业协会,中金公司研究部 注:2017-2019年收入数据为协会披露,2020年收入根据管理规模及假设费率测算

狭义口径收入约4517亿元,收入口径被低估

狭义口径财富管理收入约4517亿元

广义财富收入主要包括销售收入、管理费收入及托管收入。广义财富收入下主要包含三大项业务收入:(1)资管产品销售交易过程中产生的销售收入,即目前通常认为的财富管理收入。(2)资管机构收取的管理费收入,包括固定部分及超额业绩提成部分。(3)归属资金托管机构的托管费收入。

狭义口径财富管理收入约4517亿元。我们尝试对以上三项收入进行拆分,其中对于公募基金、私募基金、券商资管资管产品,考虑管理费分成影响,对于固定管理费及超额业绩提成部分计提50%为销售收入。测算结果显示,2020年销售收入/管理费收入/托管收入规模分别为4517/4395/660亿元。

图表12:2020年狭义口径财富管理收入约4517亿元

资料来源:银保监会,银行业理财登记托管中心,基金业协会,证券业协会,保险业协会,信托业协会,中金公司研究部

国内财富管理收入口径仍有扩充空间

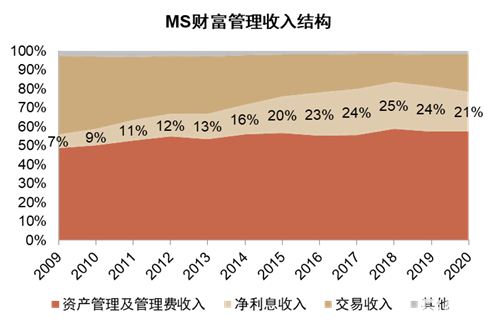

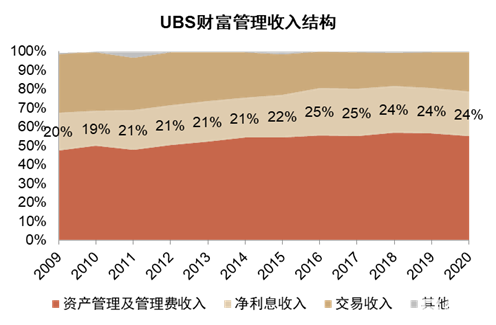

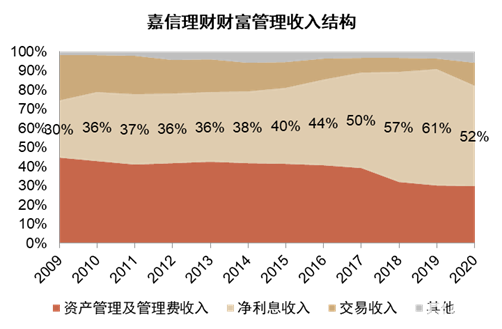

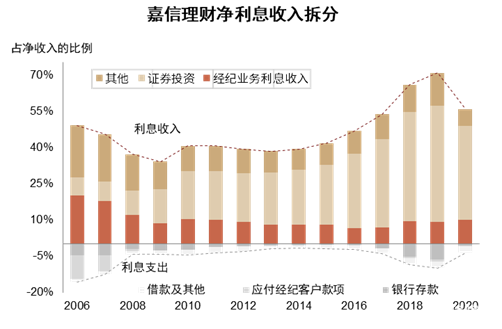

海外财富管理机构净利息收入贡献约1/4财富管理收入。从收入结构上看,摩根士丹利和瑞银净利息收入占比稳定在四分之一左右,佣金收入和资产管理收入此消彼长,并且资产管理类收入始终是收入中贡献最大的部分,最近5年摩根士丹利和瑞银的资产管理收入/净利息收入/交易类收入占比分别为57%/24%/18%、56%/25%/19%。嘉信理财2015年前收入结构与瑞银等相似,但呈现出不同趋势,净利息收入占比不断提升,其他两类收入占比萎缩,最近5年来净利息收入占比超过资产管理收入成为营收的主要来源,占比53%。

图表13:MS、UBS净利息收入占财富管理收入比重约20%-25%

资料来源:公司公吿,中金公司研究部

图表14:2015年后嘉信理财净利息收入占财富管理收入比重快速提升,主要来自证券投资收入

资料来源:公司公吿,中金公司研究部

受组织架构影响,国内财富管理收入口径偏窄。目前国内大部分机构财富管理业务仅作为一或二级部门以松散的组织架构形式展业,财富管理收入仅包括手续费收入,其他财富客户发起的金融服务收入未被合理纳入和财务确认。向前看,财富管理业务贡献度提升,客户、产品、资产、科技、考核等职能逐步整合以财富管理部门或子公司形式存在,财富管理收入口径多元化。

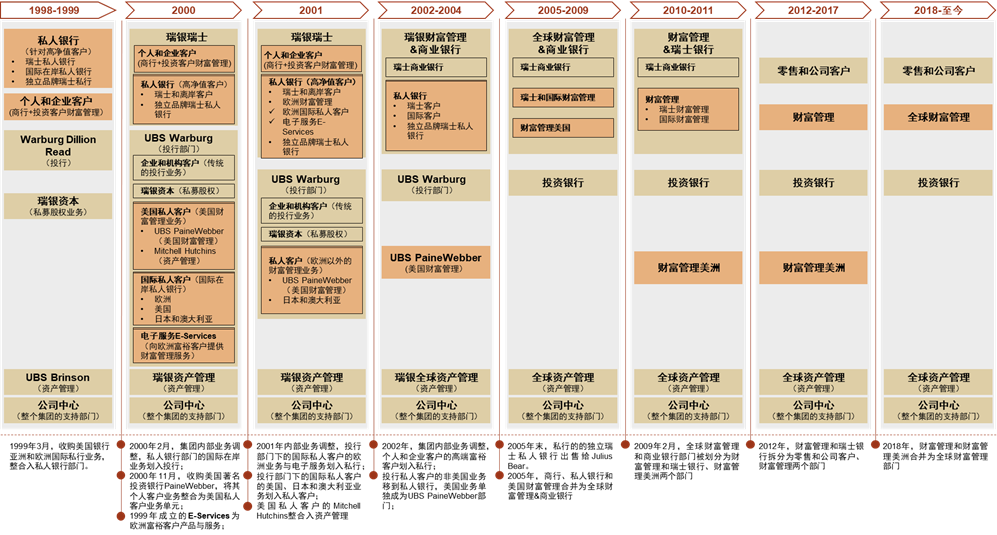

图表15:MS于2002年成立独立的财富管理部门

资料来源:招行&贝恩,公司公吿,中金公司研究部 注:1)零售AUM市场份额计算方法为各机构AUM/中国个人可投资资产总额;2)券商AUM口径包含机构客户;3)蚂蚁集团使用的口径为理财科技平台理财科技平台促成的资产管理规模,2020年数据使用上半年增速估计

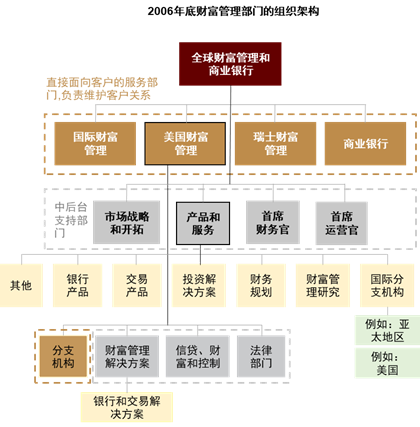

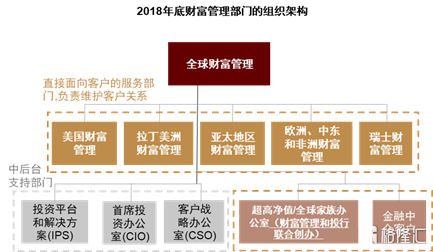

图表16:UBS财富管理部门演变过程及内部组织架构变化

资料来源:公司公吿,中金公司研究部

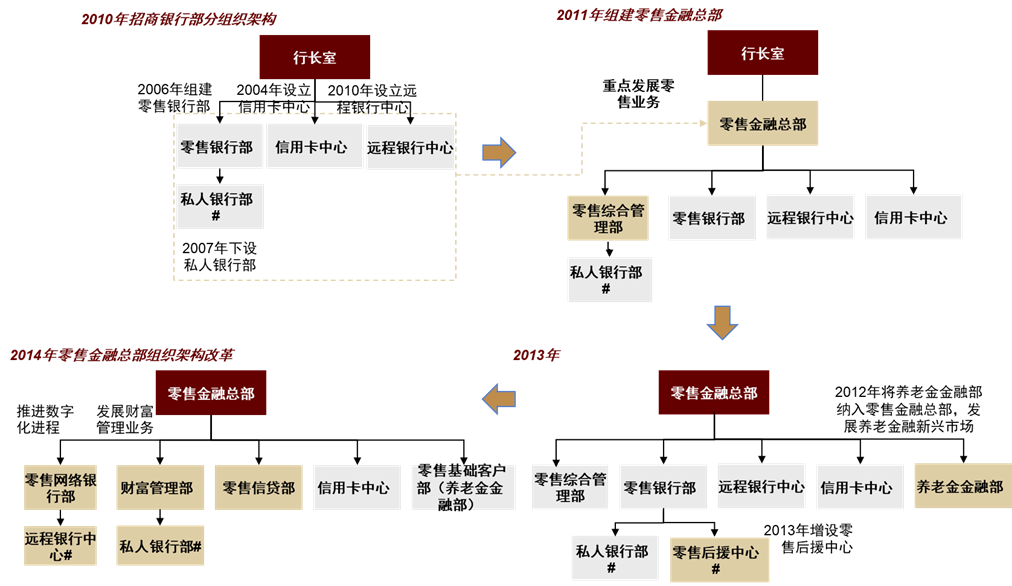

图表17:招商银行组织架构演变

资料来源:公司官网,中金公司研究部 注:#为二级部门

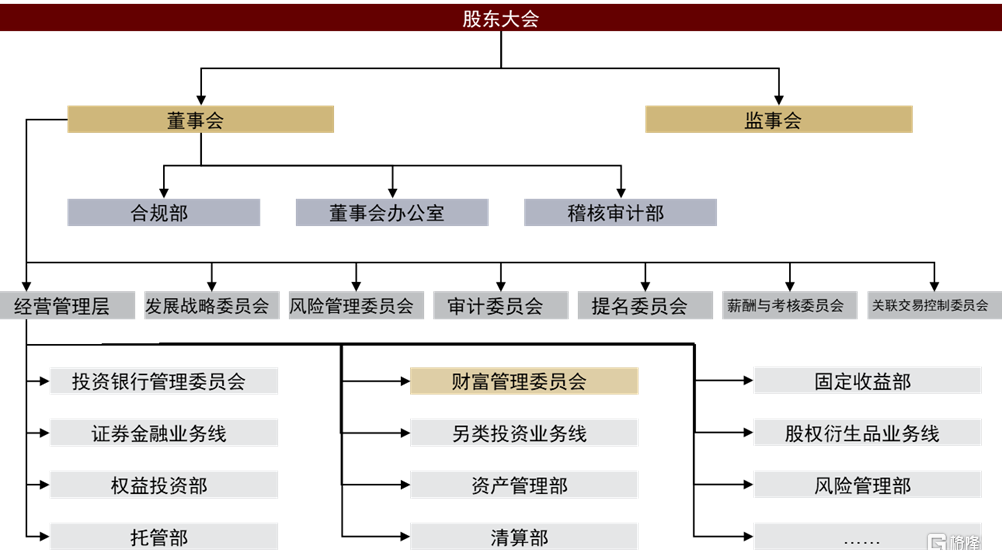

图表18:中信证券组织架构

资料来源:公司官网,中金公司研究部 注:部分经营管理层下属部门未列出,组织架构情况截至2021年12月

我们认为在衡量财富管理业务市场空间时,融资相关收入应纳入财富管理收入统计口径。假设当前口径财富管理收入/相关净利息收入比例为3倍,则调整后狭义口径财富管理业务收入为6023亿元,调整后广义财富管理业务收入为1.28万亿元。如我们在《美国财富管理行业竞争格局拆解》中所论证的,贷款类产品的提供是财富管理机构区别于资产管理机构的重要特征,尤其是对于高净值客户,其财富积累与杠杆的应用、企业的经营密切相关,因此个人和企业的融资类服务与投资服务对其具有同等的重要性。我们认为,在衡量财富管理业务成长性时,应将融资业务相关收入纳入统计口径,避免对财富管理业务的成长性造成低估。将融资业务相关收入纳入考量后,狭义/广义财富管理业务收入分别为6023亿/1.28万亿元。