港股點評

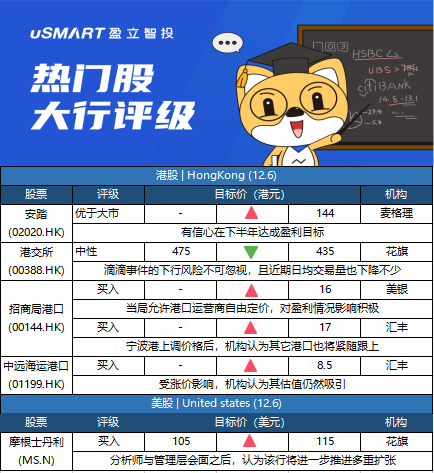

麥格理:予安踏優於大市評級 目標價144港元麥格理髮研報指,安踏體育(02020.HK)維持對安踏品牌及FILA的全年零售銷售指標,又預期主要品牌的營運利潤率將會隨着時間而擴大,集團亦強調其所有品牌的店鋪素質。該行維持集團優於大市評級,予目標價144港元。 安踏管理層預計,東南亞的供應鏈中斷和更高的運費成本將影響第四季銷售,但仍然有信心公司將在下半年實現盈利。雖然預期短期內市場仍將關注FILA的動能,但該行認爲目前的股價調整過度,安踏現價爲2022財年市盈率28.8倍。 在運營上,集團計劃通過新的商店概念擴大登山鞋品牌Salomon在中國的影響力,同時會強調品牌促銷以及專爲城市跑步設計的新服裝產品和鞋類。

花旗:維持港交所中性評級 目標價降至435港元花旗發表報告表示,對於滴滴出行稱啓動紐交所退市工作及準備在港上市的事宜,從表面上看,港交所(00388.HK)似乎是中國證監會離岸上市制度改革的贏家,但市場可能低估了中概股從美國潛在退市的下行風險,包裝市場氣氛疲弱導致港交所日均成交額下降,10月及11月日均成交額下跌至1,300億港元,加上大型新經濟股因估值受壓和市場波動延遲上市,同時也面對內地交易所作爲首選上市地點的競爭。該行補充,基於近期成交疲弱及預料未來數年交投量會下跌,將港交所每股盈利預測下調4%至5%,目標價由475港元降至435港元,維持中性評級。

美銀證券上調招商局港口目標價至16元 評級“買入”

自上週寧波舟山港宣佈裝卸費上調10%後,招商局港口(00144.HK)上週五(3日)股價受帶動急升,認爲消息不侷限關於2022年收費提升,更是反映出監管環境良性發展,當局允許港口運營商更自由地定價,將扭轉過去幾年一直存在的監管壓力。因此美銀相信未來招商局港口有進一步重估的空間,將2022至2023財年核心盈利預測上調3%至5%,目標價由14元上調至16元,估計2021至2022年股息收益率達6%至7%。該行指出,於2017至2018年間,反壟斷監管審查迫使內地部分港口收費小幅調,並取消部分公開收費,雖然對定價實際影響很小,但自此內地港口運營商便對定價持保守態度,相信現時監管期已經結束,予招商局港口“買入”評級。

匯豐研究:重申招商局港口及中遠海運港口(01199.HK)買入評級內地寧波舟山港日前宣佈,對船方20英尺及40英尺的空箱及重箱裝卸船費加價10%,明年1月1日開始執行。匯豐研究預期,其他內地港口會跟隨,重申招商局港口(00144.HK)和中遠海運港口(01199.HK) 買入評級,目標價分別爲17港元和8.5港元,指其估值仍然吸引。匯豐研究假設其所涵蓋的中國港口運營商可受惠於明年5%至10%的收費增長,若來自收費上調及邊際稅率25%的收入佔中國港口組合收入的80%,料收費每上調5%,將提升招商局港口明年經常性利潤預測14%,並推動中遠海運港口明年經常性利潤預測15%,不過由於收費上調實際影響的清晰度有限,該行未有改變其盈利預測。

美股點評

花旗:將摩根士丹利評級上調至買入,目標價上調至115美元花旗銀行分析師Keith Horowitz將摩根士丹利(MS.N)的評級從中性上調至買入,目標價從105美元上調至115美元。該分析師對銀行股“持非常積極的態度”,並將利用最近的股票回調來建立“高質量企業”的頭寸。在與管理層會面後,該分析師認爲摩根士丹利將進一步推進多重擴張,因爲該公司實現了財富管理的機會,“並獲得了倍數增長”。Horowitz表示,該股“價格合理,質量上乘”。