港股点评

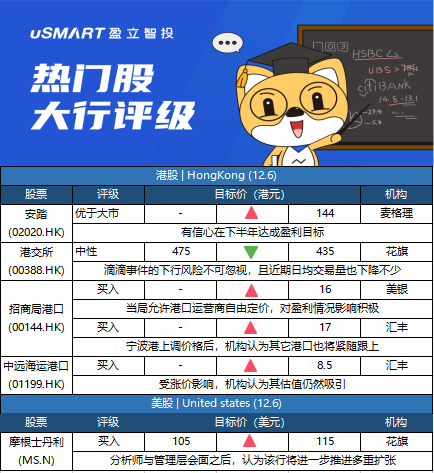

麦格理:予安踏优于大市评级 目标价144港元麦格理发研报指,安踏体育(02020.HK)维持对安踏品牌及FILA的全年零售销售指标,又预期主要品牌的营运利润率将会随着时间而扩大,集团亦强调其所有品牌的店铺素质。该行维持集团优于大市评级,予目标价144港元。 安踏管理层预计,东南亚的供应链中断和更高的运费成本将影响第四季销售,但仍然有信心公司将在下半年实现盈利。虽然预期短期内市场仍将关注FILA的动能,但该行认为目前的股价调整过度,安踏现价为2022财年市盈率28.8倍。 在运营上,集团计划通过新的商店概念扩大登山鞋品牌Salomon在中国的影响力,同时会强调品牌促销以及专为城市跑步设计的新服装产品和鞋类。

花旗:维持港交所中性评级 目标价降至435港元花旗发表报告表示,对于滴滴出行称启动纽交所退市工作及准备在港上市的事宜,从表面上看,港交所(00388.HK)似乎是中国证监会离岸上市制度改革的赢家,但市场可能低估了中概股从美国潜在退市的下行风险,包装市场气氛疲弱导致港交所日均成交额下降,10月及11月日均成交额下跌至1,300亿港元,加上大型新经济股因估值受压和市场波动延迟上市,同时也面对内地交易所作为首选上市地点的竞争。该行补充,基于近期成交疲弱及预料未来数年交投量会下跌,将港交所每股盈利预测下调4%至5%,目标价由475港元降至435港元,维持中性评级。

美银证券上调招商局港口目标价至16元 评级“买入”

自上周宁波舟山港宣布装卸费上调10%后,招商局港口(00144.HK)上周五(3日)股价受带动急升,认为消息不局限关于2022年收费提升,更是反映出监管环境良性发展,当局允许港口运营商更自由地定价,将扭转过去几年一直存在的监管压力。因此美银相信未来招商局港口有进一步重估的空间,将2022至2023财年核心盈利预测上调3%至5%,目标价由14元上调至16元,估计2021至2022年股息收益率达6%至7%。该行指出,于2017至2018年间,反垄断监管审查迫使内地部分港口收费小幅调,并取消部分公开收费,虽然对定价实际影响很小,但自此内地港口运营商便对定价持保守态度,相信现时监管期已经结束,予招商局港口“买入”评级。

汇丰研究:重申招商局港口及中远海运港口(01199.HK)买入评级内地宁波舟山港日前宣布,对船方20英尺及40英尺的空箱及重箱装卸船费加价10%,明年1月1日开始执行。汇丰研究预期,其他内地港口会跟随,重申招商局港口(00144.HK)和中远海运港口(01199.HK) 买入评级,目标价分别为17港元和8.5港元,指其估值仍然吸引。汇丰研究假设其所涵盖的中国港口运营商可受惠于明年5%至10%的收费增长,若来自收费上调及边际税率25%的收入占中国港口组合收入的80%,料收费每上调5%,将提升招商局港口明年经常性利润预测14%,并推动中远海运港口明年经常性利润预测15%,不过由于收费上调实际影响的清晰度有限,该行未有改变其盈利预测。

美股点评

花旗:将摩根士丹利评级上调至买入,目标价上调至115美元花旗银行分析师Keith Horowitz将摩根士丹利(MS.N)的评级从中性上调至买入,目标价从105美元上调至115美元。该分析师对银行股“持非常积极的态度”,并将利用最近的股票回调来建立“高质量企业”的头寸。在与管理层会面后,该分析师认为摩根士丹利将进一步推进多重扩张,因为该公司实现了财富管理的机会,“并获得了倍数增长”。Horowitz表示,该股“价格合理,质量上乘”。